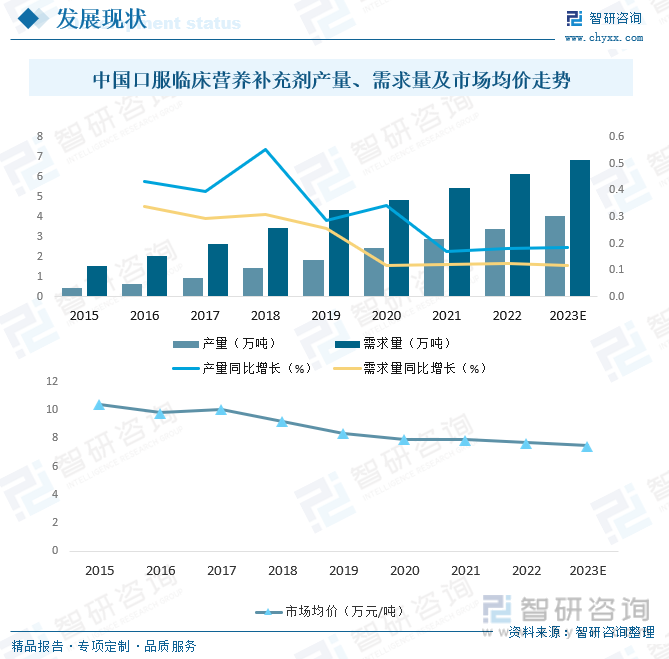

内容概况: 随着行业监管体制日渐规范,行业开始进入快速成长期,2021年中国口服临床营养补充剂产量和需求量分别达2.89万吨和5.46万吨,预计年中国口服临床营养补充剂产量和需求量将分别达到4.06万吨和6.88万吨,但由于市场竞争日益加剧,导致近年来国内口服临床营养补充剂均价持续下滑,2021年中国口服临床营养补充剂均价降至7.90万元/吨。

关键词:口服临床营养补充剂产业链、口服临床营养补充剂产业现状、口服临床营养补充剂市场前景

一、概述

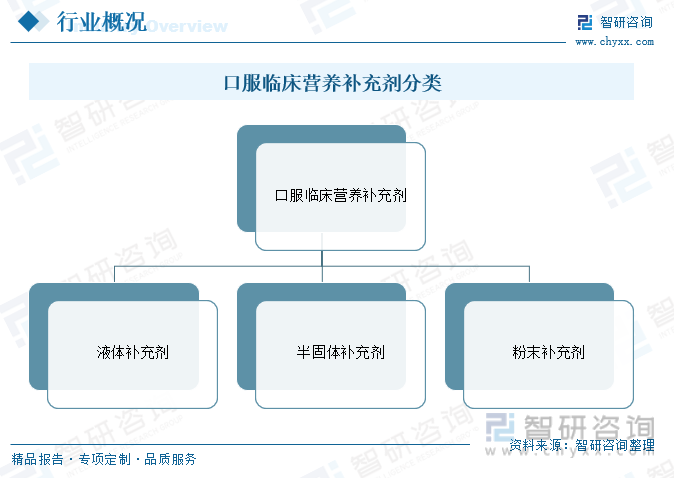

口服临床营养补充剂特指用于口服营养补充的各种制剂,通常混合有宏量营养素(蛋白质,碳水化合物和脂肪)和微量营养素(维生素,矿物质)。其宏量营养素比例均衡,也可以针对一些特殊的营养素需求,为某种单一营养素的高剂量补充剂,如单一的碳水化合物或者单一的脂肪制剂等。既可以针对比较广泛的疾病引起的营养不良,也可以专门某一特定种类疾病,如肾脏疾病。口服临床营养补充剂根据其状态可以分为液体补充剂、半固体补充剂和粉末补充剂。

二、政策环境

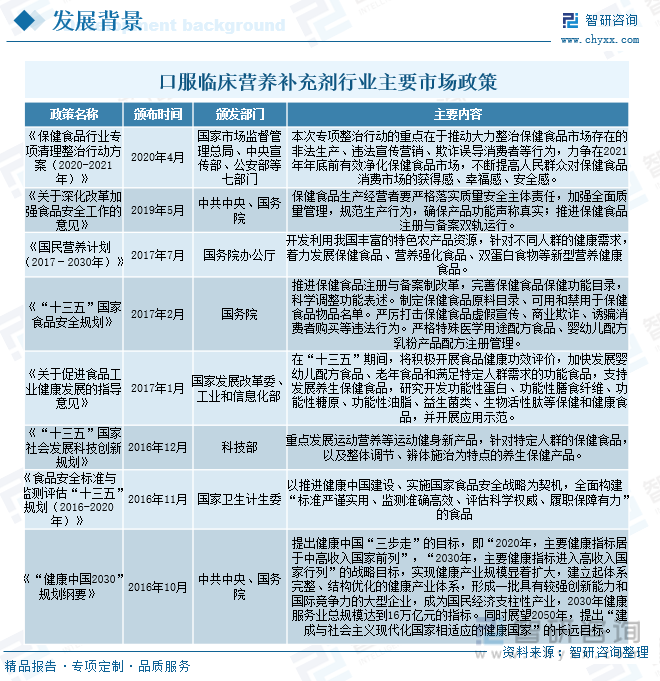

近年来,国家出台了一系列政策文件,支持和规范口服临床营养补充剂行业的发展,2016年10月25日,中共中央、国务院发布《“健康中国2030”规划纲要》,提出健康中国“三步走”的目标,即“2020年,主要健康指标居于中高收入国家前列”,“2030年,主要健康指标进入高收入国家行列”的战略目标,实现健康产业规模显着扩大,建立起体系完整、结构优化的健康产业体系,形成一批具有较强创新能力和国际竞争力的大型企业,成为国民经济支柱性产业,2030年健康服务业总规模达到16万亿元的指标。2020年4月26日国家市场监督管理总局、中央宣传部、公安部等七部门发布《保健食品行业专项清理整治行动方案(2020-2021年)》,推动大力整治保健食品市场存在的非法生产、违法宣传营销、欺诈误导消费者等行为,力争在2021年年底前有效净化保健食品市场,不断提高人民群众对保健食品消费市场的获得感、幸福感、安全感。

相关报告:智研咨询发布的《中国口服临床营养补充剂行业市场经营管理及发展规模预测报告》

三、发展现状

在国外,临床营养已经有五十多年的发展历史,已经发展相对成熟,临床营养作为辅助医疗手段可以有效地支持病人的治疗和恢复,长期以来中国对于肠内营养制剂并没有专门的分类和定义,临床营养品在中国既不属于药品,也不属于保健品,导致该类产品在中国市场推广时具有较大阻力,由于无法进入医保报销名录,严重阻碍了该类产品的推广,随着行业监管体制日渐规范,行业开始进入快速成长期,2021年中国口服临床营养补充剂产量和需求量分别达2.89万吨和5.46万吨,预计年中国口服临床营养补充剂产量和需求量将分别达到4.06万吨和6.88万吨,但由于市场竞争日益加剧,导致近年来国内口服临床营养补充剂均价持续下滑,2021年中国口服临床营养补充剂均价降至7.90万元/吨,较2015年的10.39万元/吨减少了2.49万元/吨,预计2023年中国口服临床营养补充剂均价约为7.46万元/吨。

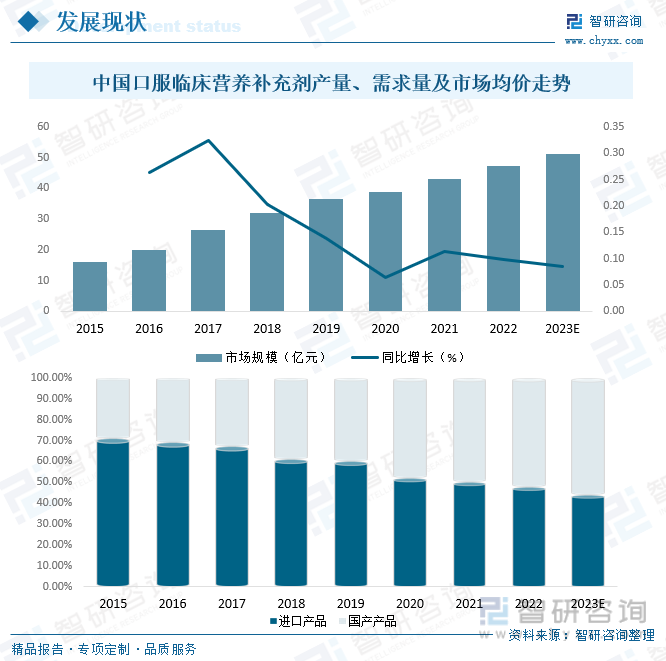

庞大的市场需求,促使中国口服临床营养补充剂市场规模持续扩张,2021年中国口服临床营养补充剂市场规模达43.1亿元,同比增长11.37%,预计2023年中国口服临床营养补充剂市场规模有望突破50亿元,从市场规模结构来看,随着消费市场的拓展,近年来国内企业不断入局口服临床营养补充剂,国产产品销售规模稳步上升,据统计,国产产品份额从2015年的28.93%增长至2021年的49.91%;进口产品份额从2015年的71.07%压缩至2021年的50.09%。

四、产业链

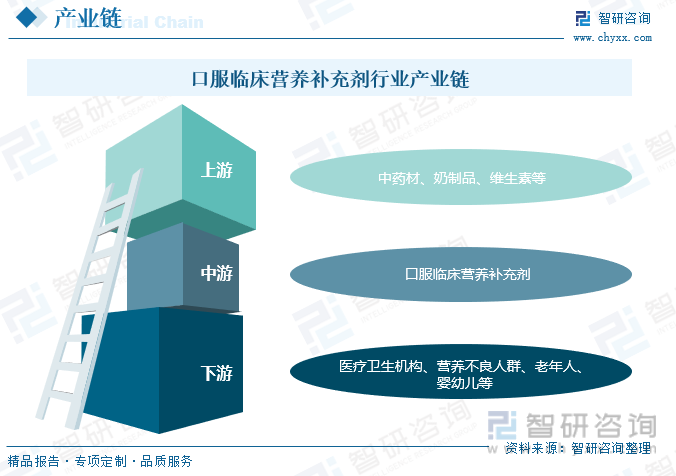

1、产业链结构

口服临床营养补充剂行业上游行业包括中药材、奶制品、维生素等等,中游为口服临床营养补充剂研发生产行业,下游包括医疗卫生机构、营养不良人群、老年人、婴幼儿等等。

2、上游

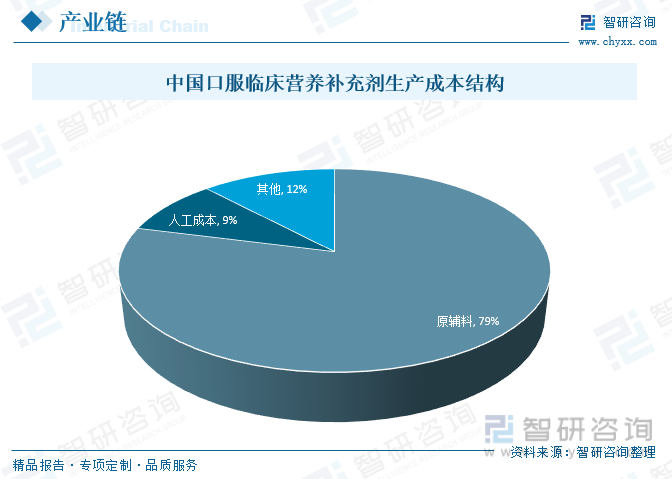

口服临床营养补充剂生产成本构成包括直接材料、直接人工和制造费用,直接材料系生产过程中所消耗的、直接用于产品生产、构成产品实体的各种原材料及辅材等,直接人工系生产过程应支付给生产人员的工资,制造费用主要为折旧费、修理费、水电费等间接费用,受企业生产规模、产品结构、技术工艺、管理水平等因素的影响,目前我国不同企业间生产成本存在一定的差异,据不完全统计,目前原辅料占比为79%,人工成本占比为9%。

3、下游

口服临床营养补充剂在临床营养在治疗疾病的过程中起着重要作用,患者营养状况的好坏直接影响着创伤的愈合与疾病的恢复,营养状况良好可延缓某些疾病的发生和发展,我国临床营养制剂的销售绝大部分发生在医院内,最终消费者为医院的住院病人,因此医疗行业的增长直接影响临床营养制剂行业的增长,近年来中国高速的经济增长带动了人均收入的增加,人们的医疗保健意识也逐渐上升,另外,环境恶化和日益紧张的生活状态会引起相关疾病发病率的上升,医疗保险覆盖人群逐步扩大使得中国医疗行业飞速发展,截止2022年末,中国医疗卫生机构数量达103.3万个,同比增长0.20%,随着下游市场的高速发展以将为中国口服临床营养补充剂带来更大的市场需求。

五、市场竞争格局

1、整体格局

市场的繁荣,必然也会带来竞争,近年来中国口服临床营养补充剂国产品牌迅速崛起,市场竞争日益加剧,目前,国内口服临床营养补充剂生产企业主要有费森尤斯卡比华瑞制药有限公司、纽迪希亚制药(无锡)有限公司、西安力邦制药有限公司、杭州高成生物营养技术有限公司、上海世康特制药有限公司、青岛海汇生物化学制药有限公司、上海宝龙药业股份有限公司、上海宝龙药业股份有限公司等。行业企业主要分布在国内东部地区,江浙、陕西、上海为国内口服临床营养补充剂重点生产区域。

2、头部企业分析——雅培

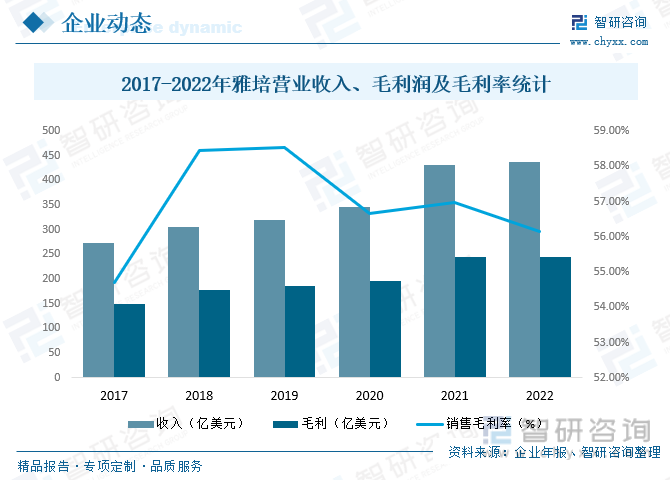

雅培作为全球医疗健康行业领导者,帮助人们在生命各阶段生活得更美好。雅培为生命健康带来前沿科技,领先产品遍及诊断、医疗器械、营养品、药品等医疗健康领域。130多年来,雅培为了人们的美好生活而不断探索,在全球160多个国家和地区做出贡献,带来改变,公司员工遍及世界各地,努力工作,给全球健康带来积极而长远的影响,公司109K员工遍及世界各地,努力工作,给全球健康带来积极而长远的影响,2022年雅培营业收入完成436.5亿美元,毛利245.1亿美元,销售毛利率为56.15%。

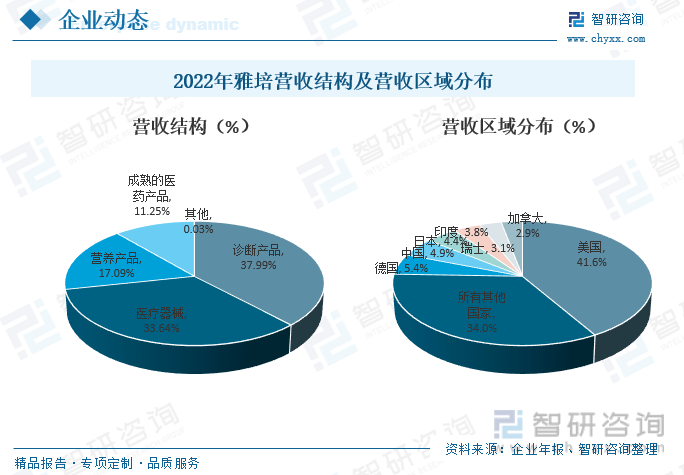

从营收结构来看,2022年雅培营业收入主要来源于诊断产品,占比高达37.99%,而营养产品占比为17.09%。从营收区域分布来看,2022年雅培营业收入主要来源于美国,占比高达41.6%,其他国家中,德国、中国、日本地区占比较大,占比分别为5.4%、4.9%和4.4%。

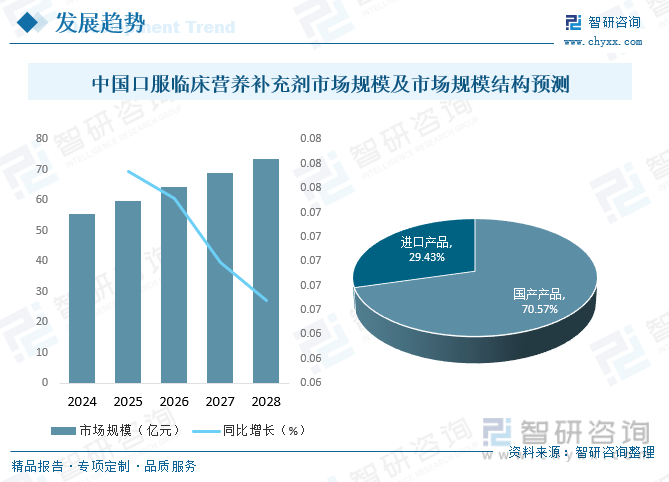

六、市场前景

目前,临床营养治疗在发达国家已得到普及,中国自上世纪60年代开始研究和实施临床营养,临床营养治疗的重要性逐渐为广大医学界所接受,已经成为医学实践中,救治各种病人的重要基础措施之一,由此带动了口服临床营养补充剂产品的发展与市场的快速扩容,预计2028年中国口服临床营养补充剂市场规模将达到73.5亿元,随着国内企业的不断发展,未来口服临床营养补充剂国产产品规模占比将不断提升,预计到2028年国产产品规模占比将达到70%以上。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国口服临床营养补充剂行业市场经营管理及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国口服临床营养补充剂行业市场经营管理及发展规模预测报告

《2026-2032年中国口服临床营养补充剂行业市场经营管理及发展规模预测报告》共十四章,包含2026-2032年口服临床营养补充剂行业投资机会与风险,口服临床营养补充剂行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国膳食营养补充剂发展环境(PEST)分析:行业趋于规范 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国膳食营养补充剂行业重点企业(汤成倍健 vs新诺威vs仙乐健康)对比分析: 人口老龄化、消费升级为行业发展创造空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)