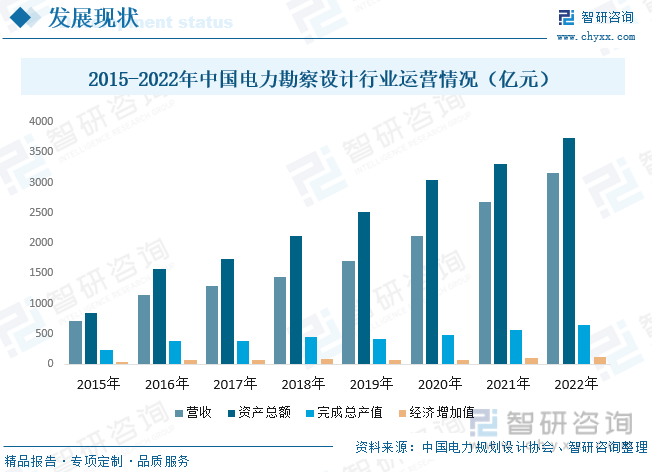

内容概况:随着我国工业化、城镇化水平的不断提高,用电需求逐年上涨,国家对电力建设投资规模也不断扩张。同时,随着近年来国家电力体制改革步伐的加快,市场化程度不断提高,以国有电力设计院为主体的行业垄断结构模式逐步被打破,行业开始由“重规模”向“重质量”方向发展,在此背景下,我国电力勘察设计行业得以迅速发展,行业经营情况持续向好。据资料显示,2022年我国电力勘察设计行业资产总额约为3737.5亿元,同比增长13.1%;营业收入约为3153.95亿元,同比增长17.5%;完成总产值644.7亿元,同比增长12.6%;经济增加值为129.73亿元,同比增长15.7%。

关键词:电力勘察设计行业市场规模 电力勘察设计行业发展趋势 电力勘察设计行业竞争格局

一、概述

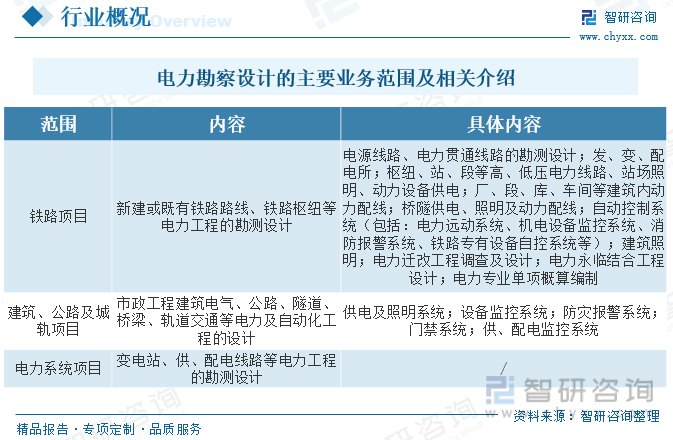

工程勘察设计是指为满足工程建设的规划、设计、施工、运营及综合治理等方面的需要,对地形、地质及水文等情况进行测绘、勘探测试,并运用工程技术理论及技术经济方法,按照现行技术指标,对新建、扩建、改建项目的工艺、土建、公用工程、环境工程等进行综合性设计及技术经济分析,并提供作为建设依据的设计文件和图纸的活动。

电力勘察设计是指针对发电、输变电、配电等电力工程项目进行的勘察和设计工作。电力勘察设计是电力工程建设的重要组成部分,为电力工程建设项目的决策与实施提供全过程技术和管理服务,决定着电力工程建设的质量和效益,一般包括电力工程现场勘察、方案设计、施工图设计、技术规范编制等环节。

二、产业链

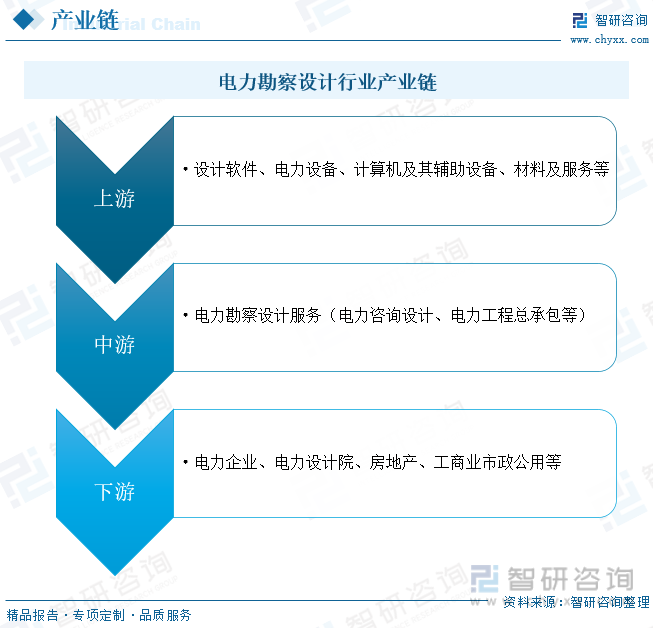

电力勘察设计行业上游主要为各类设计软件、电力设备、计算机及其辅助设备、材料及服务等;下游主要为各级电力企业及电力设计院、房地产、工商业及市政公用等进行服务。

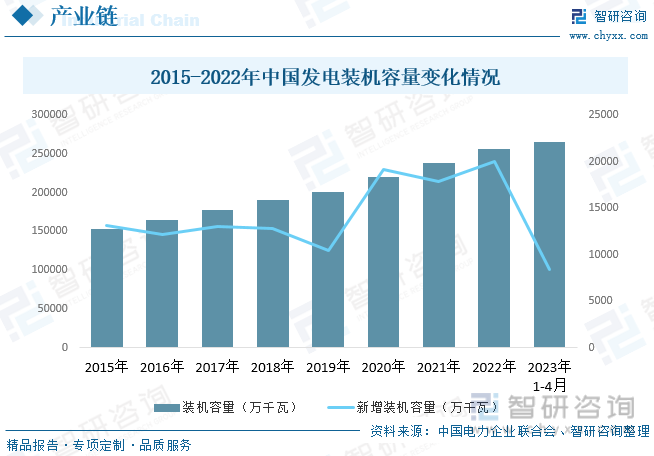

电力行业是我国国民经济中最为重要的基础能源产业之一,其发展与国民生计有着密切的联系。自改革开放以来,随着我国经济持续快速发展以及工业化、城镇化水平的不断提高,我国电力需求保持稳定增长的态势。因此,为应对我国用电需求的持续增长,缓解电力供应紧张的局面,在中央和地方政府的推动下,我国电力建设大规模展开,进而推动了我国电力勘探设计行业的快速发展。据资料显示,截至2023年5月底,我国发电装机容量累计达264893万千瓦,同比增长10.3%;新增装机容量8442万千瓦,同比增加4208万千瓦。

相关报告:智研咨询发布的《中国电力勘察设计行业发展形势分析及投资前景趋势报告》

三、相关政策

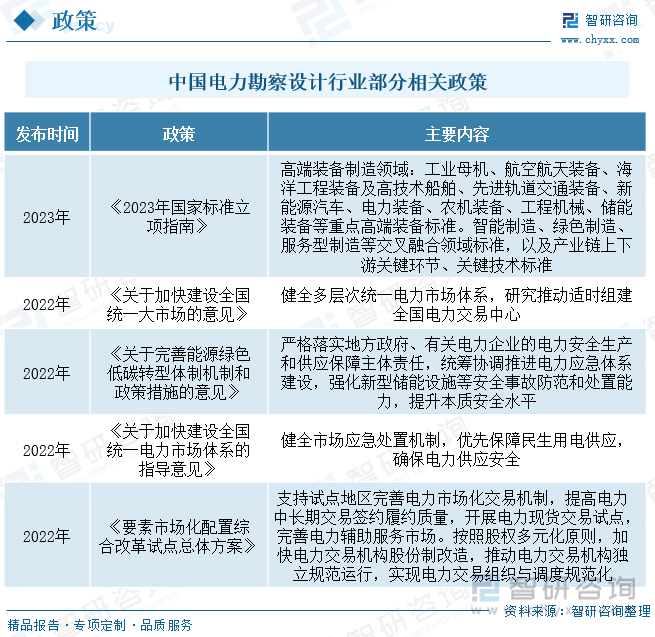

随着电力行业技术发展和对电力安全、可靠、绿色、高效等要求越来越高, 电网形态向智能电网转型发展,国家和有关部门陆续制定了一系列的产业政策 支持电力行业发展和智能电网建设。而电力勘察设计作为电力建设不可或缺、必不可少的环节,也将大大受益其中。

四、行业现状

随着我国工业化、城镇化水平的不断提高,用电需求逐年上涨,国家对电力建设投资规模也不断扩张。同时,随着近年来国家电力体制改革步伐的加快,市场化程度不断提高,以国有电力设计院为主体的行业垄断结构模式逐步被打破,行业开始由“重规模”向“重质量”方向发展,在此背景下,我国电力勘察设计行业得以迅速发展,行业经营情况持续向好。据资料显示,2022年我国电力勘察设计行业资产总额约为3737.5亿元,同比增长13.1%;营业收入约为3153.95亿元,同比增长17.5%;完成总产值644.7亿元,同比增长12.6%;经济增加值为129.73亿元,同比增长15.7%。

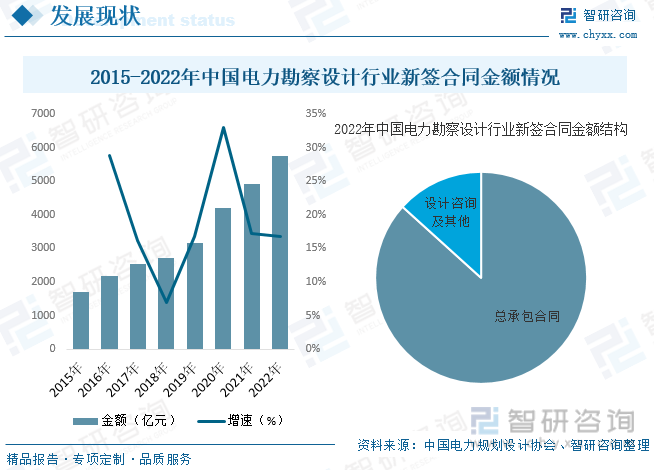

从行业新签合同方面来看,随着近年来我国电力勘察设计行业的快速发展,行业新签合同金额整体也呈现上升的趋势。据资料显示,2022年我国电力勘察设计行业新签合同总额约为5743.34亿元,其中,总承包(含项目管理)合同额约为4981.26亿元,占比为86.7%;勘测设计、咨询等其他合同额为762.08亿元,占比为13.3%。

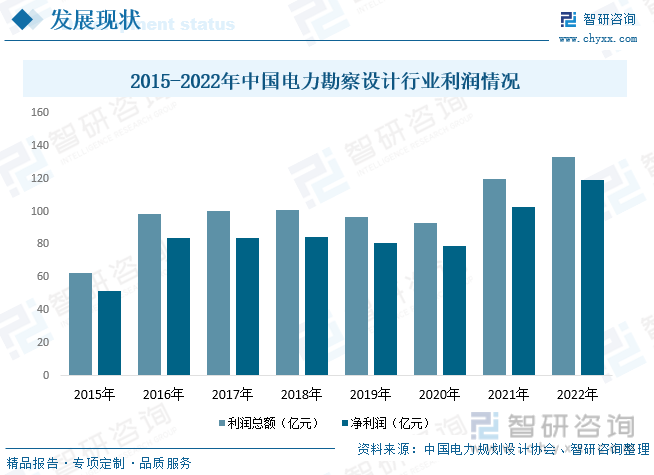

从行业利润水平方面来看,近年来,我国电力勘察设计行业利润额整体呈上升的趋势,其中2019-2020年期间受需求和成本等因素影响,行业整体利润水平小幅度下降。2021年以来,随着疫情的有效控制,各行业复工复产带动整体经济复苏,能源需求上升,我国电力勘察设计利润水平开始大幅增长。据资料显示,2022年我国电力勘察设计行业利润总额约为133.41亿元,同比增长11.4%;净利润约为118.9亿元,同比增长16.1%。

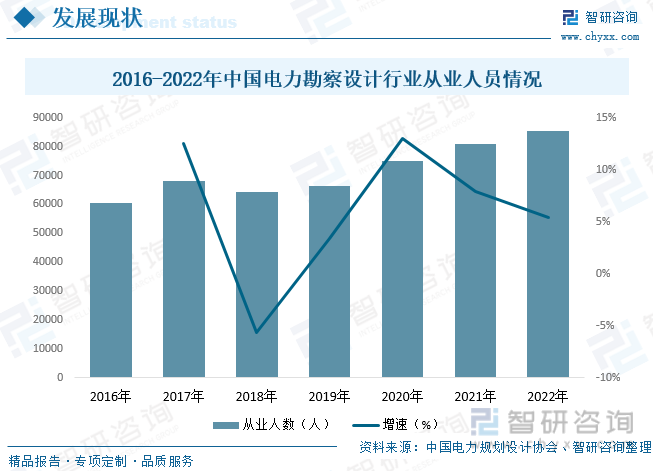

由于电力设计院承揽设计业务,主要是向业主提供设计方案,是一种知识型、服务型的智力产品。同时,行业作为人力资源专用性特征十分明显,行业内部人员想转向其他业务,要花费很高的转换成本,即使在电力设计院内部,人员转换也需要花费很高的成本。因此,人力资源对电力设计院来说至关重要,它影响着电力设计院的发展。随着近年来我国电力勘察设计行业的快速发展,行业相关从业人员数量也随之持续增加。据资料显示,2022年我国电力勘察设计行业从业人员数量约为85450人,同比增长5.4%。

五、竞争格局

目前,电力勘测设计行业中可分为三个梯队,第一梯队的企业数量相对较少,拥有电力工程设计综合资质或电力工程设计行业资质,且多为中能建、中电建两大电力辅业集团下属单位,具有央企背景, 竞争力强劲;第二梯队为拥有电力工程设计专业的甲级和乙级资质的企业,多为地方市级设计院及部分民营企业,竞争力相对央企较弱,代表企业包括苏文电能等;第三梯队为其它丙级资质的中小企业,主要为民营企业,从事附加值较低的电力勘察设计业务,企业数量相对较多,企业规模相对较小,资质范围较窄,通常在固定地域从事相对单一的业务。

六、发展趋势

向海外市场不断拓展。随着我国经济的快速发展,电力建设的规模不断扩张,我国电力勘察设计行业也随之经历了一段快速发展的时期,为我国经济的发展作出了重大贡献。但随着我国国内经济结构调整,经济增速减缓,电力体制改革提速,国内电力勘察设计市场竞争加剧,国内市场已远远满足不了电力勘察设计行业快速发展的需要。同时海外电力市场需求的增加,为我国电力勘察设计企业提供了前所未有的机遇,境外市场营收增速及占比也随之不断提升,国内电力勘察设计企业走向海外成为一种趋势。

配电网侧需求潜力巨大。配电网是国民经济和社会发展的重要公共基础设施,随着我国配电网建设投入不断加大,经过多年建设改造,我国配电网的建设取得了长足进步。但用电水平相对国际先进水平仍有差距,城乡区域发展不平衡,供电质量有待改善。另外长期以来,我国电力工业经历了“重发轻供” 的局面,输配电设备存在大量的老旧设备,尤其农网及城乡配网设备更换周期滞后于主网设备。面对如此庞大的存量配网老化问题突出,以及智能电网建设不断推进的背景下,配网升级改建是保证用电的安全性、稳定性、可靠性的重要前提,因此,未来配电网端勘察设计市场的需求将会非常巨大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力勘察设计行业发展形势分析及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电力勘察设计行业发展形势分析及投资前景趋势报告

《2026-2032年中国电力勘察设计行业发展形势分析及投资前景趋势报告》共十四章,包含2026-2032年中国电力勘察设计产业发展趋势预测分析,2026-2032年中国电力勘察设计行业发展策略及投资建议,2026-2032年中国电力勘察设计行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国电力勘测设计行业经营现状分析:营业收入达2684.21亿元,同比增长26.82%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国智慧能源管理解决方案行业产业链、市场规模、竞争格局及未来发展趋势分析:市场仍以充分竞争为主,整体集中度提升仍需时间[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)