内容概要:经过多年发展,我国软床行业已经形成了一条成熟、完整的产业链,能够充分满足上下游衔接和配套生产的需求,并可基本涵盖软床各种原材料种类,这为软床行业的发展提供了重要保障。预计2023年中国软床需求量2551.26万套,软床产量3736.73万套。

关键词:软床市场前景、软床行业浅析、软床行业发展趋势

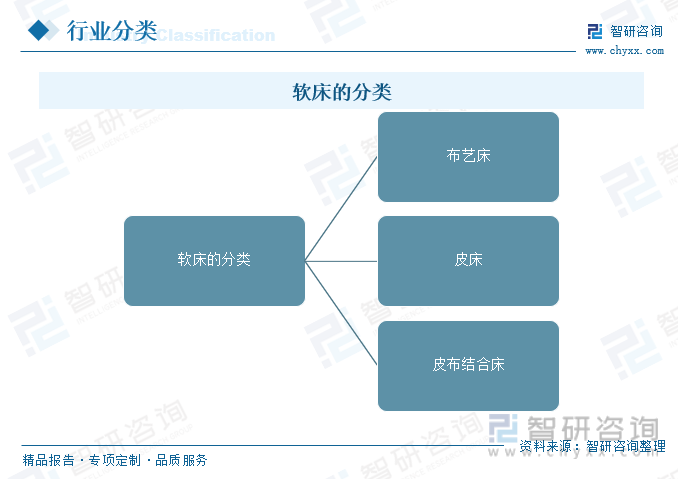

一、定义及分类

软床产品是以木质材料、金属材料为主组成基本构架或构件,床面铺设可拆卸、移除的床垫或固定式弹性材料,外表面完全包覆或部分包覆纺织面料、皮革、软质填充材料等制成的床。

软床是随着人们生活水平不断提高,对睡眠质量要求越来越高而发展起来的新兴床铺。家具市场上的软床大致分布艺床、皮床和皮布结合床三种,色调主要有米白色、杏色、米黄色、咖啡色。

二、行业发展现状

1、行业产销量

我国软体家具产业起步于二十世纪80年代初,较低的劳动成本和充足的原材料资源优势吸引欧美等成熟市场的产能逐步向中国转移。随着我国软体家具加工制造技术的进步,软体家具行业的生产能力也在不断提升,经过多年的高速发展,我国软体家具产值占全球比例高达45%,成为了全球第一的软体家具生产地。

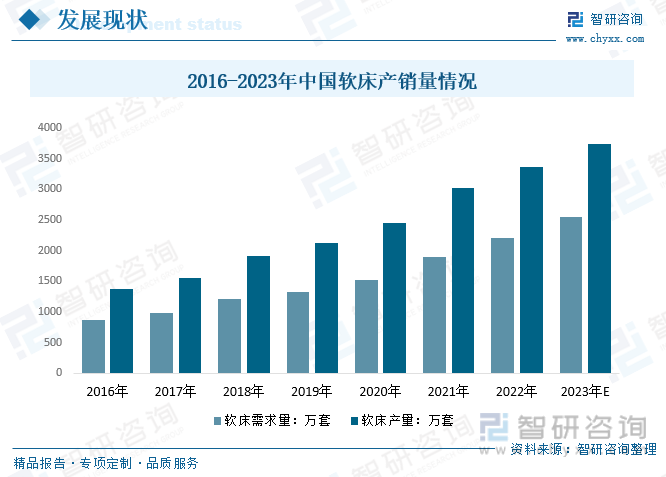

经过多年发展,我国软床行业已经形成了一条成熟、完整的产业链,能够充分满足上下游衔接和配套生产的需求,并可基本涵盖软床各种原材料种类,这为软床行业的发展提供了重要保障。目前,我国软床行业逐渐形成了华南、华东等产业集聚区,在这些产业集聚区内,生产软床所涉及的木材、皮料、塑料、海绵、五金配件等产业链齐全,市场信息及人才资源流通顺畅,为行业发展提供了有力保障。据统计,我国软床产量从2016年的1380.85万套增长至2022年的3364.31万套;软床需求总量从2016年的874.39万套增长至2208.79万套;预计2023年中国软床需求量2551.26万套,软床产量3736.73万套。

2、市场规模

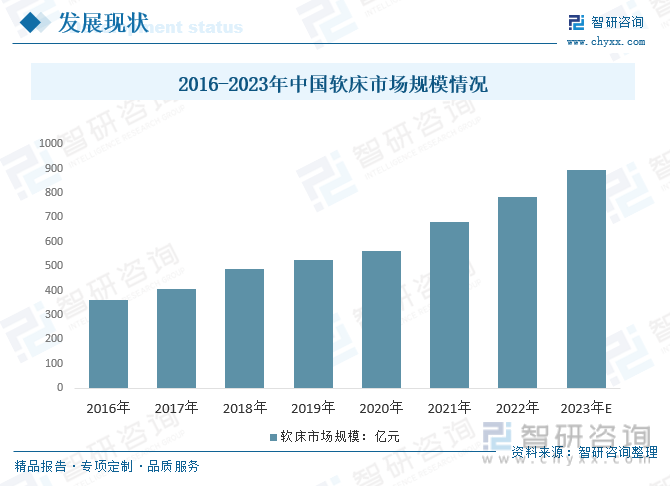

软体床行业是近年呈现高速发展的行业之一,是家居建材又一蓝海事业。受益于我国经济的持续快速增长、居民收入水平的不断提高,以及年轻消费群体的崛起,家居装修装饰逐步从重装修向重装饰的转变。近年来,我国软体家具行业消费额保持持续、快速的发展态势。2022年我国软床市场规模从2016年的362.87亿元增长至781.91亿元,预计2023年我国软床市场规模有望达到892.94亿元。

未来随着消费主体的年轻化,消费将愈发向舒适化、绿色环保、个性化等方向发展,以及软体家具智能化的推广等,都将继续推动软体家具消费市场的发展,提升我国软体家具行业的渗透率,从而有利于品牌化、规模化的软体家具企业的发展、壮大。

3、市场均价

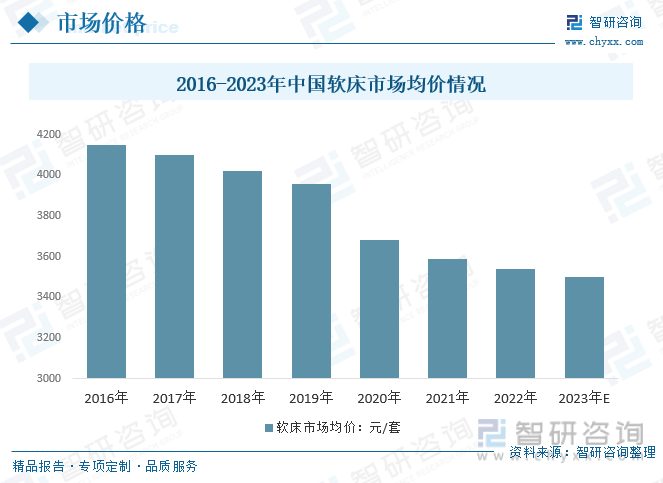

从市场均价方面来看,近年来,我国软床市场均价呈下降趋势,2016年我国软床市场均价为4150元/套,2022年我国软床市场均价下跌至3540元/套,较2023年我国软床市场均价约为3500元/套。

相关报告:智研咨询发布的《中国软床行业市场运营现状及投资前景预测报告》

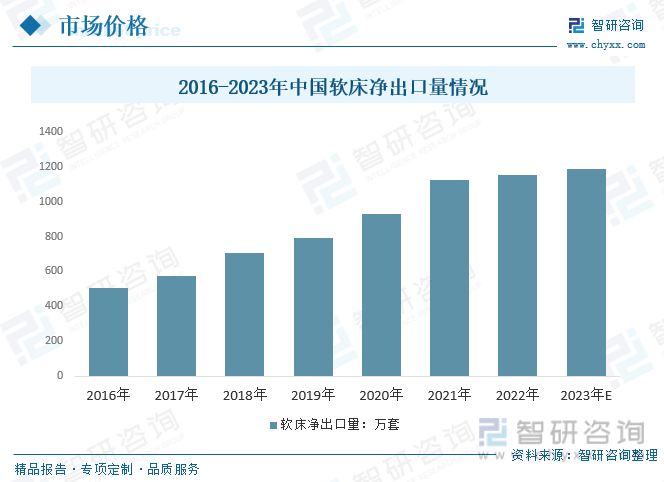

三、行业净出口

我国软床已经形成一条完整的产业链,为我国软床行业发展提供了有力的保障。我国软床生产不仅能满足国内的需求,而且还出口世界各地区。近年来,我国软床净出口量呈逐年增长趋势,2026年我国软床净出口量为506.46万套,2019年达到789.52万套,2021年我国软床净出口量突破1000万套,达到1126.24万套,预计2023年我国软床净出口量有望达到1185.47万套。

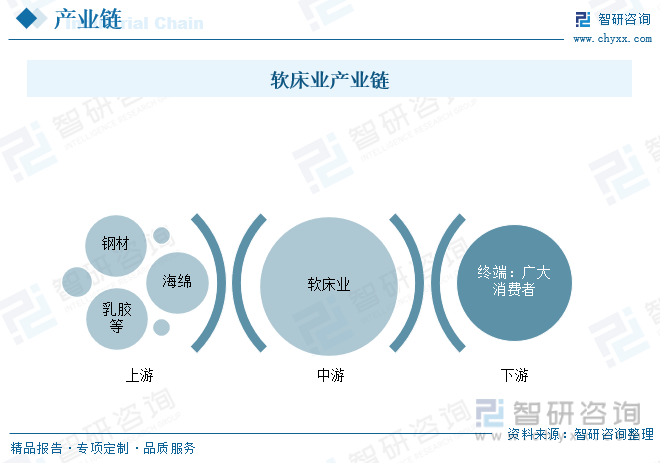

四、产业链

1、产业链结构

软床业上游原材料主要包括用于制造面料的皮革或纺织物;用于主体架构的钢材或木材等,这些原材料市场化程度高,为软床制造提供了充足的保障;另外,新材料新技术的应用为生产新型软床提供了可能。原材料成本占业务成本份额较大,软床行业属于原料密集型产业,直接材料对主营业务成本的影响较大,因此,直接材料的价格变动会对行业的盈利能力产生较大影响。

软体床行业正处于十年发展的黄金时期。随着中国经济的进一步发展,城市化进程加快,商品房销售面积不断增长,为我国软床业的市场带来较大的市场需求。软体床必将快速成为家居家具之一,市场潜力巨大。

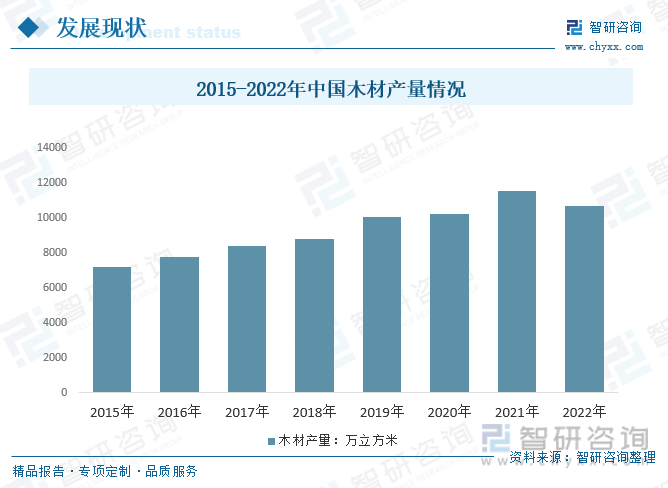

2、上游

木材是软床业的主要材料之一,我国森林资源丰富,每年木材生产量位居世界前列。2015-2021年中国木材产量呈增长趋势,2022年中国木材产量有小幅下降,产量稍有下滑,为10693万立方米,较2021年减少了896万立方米。

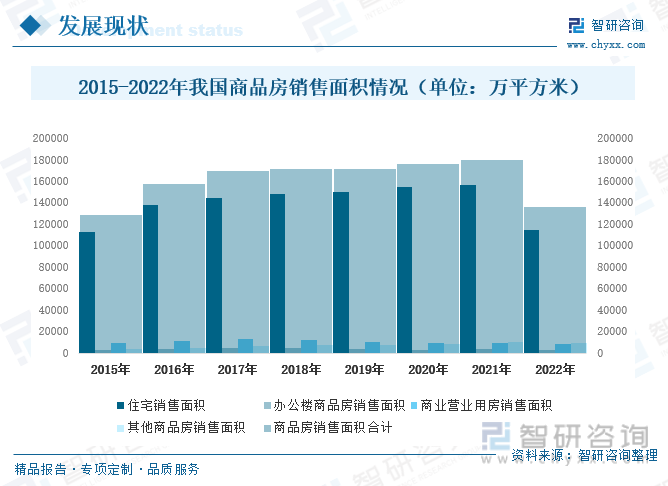

3、下游

随着城镇化率稳步提升,新增住房交易需求将为床垫市场带来更多增量消费者群体。2021年我国商品房销售面积179433万平方米,比上年增长1.9%;比2019年增长4.6%,两年平均增长2.3%。其中,住宅销售面积比上年增长1.1%,办公楼销售面积增长1.2%,商业营业用房销售面积下降2.6%。商品房销售额181930亿元,增长4.8%;比2019年增长13.9%,两年平均增长6.7%。其中,住宅销售额比上年增长5.3%,办公楼销售额下降6.9%,商业营业用房销售额下降2.0%。2022年我国商品房销售面积135837万平方米,比上年减少43596.4万平方米;其中住宅销售面积为114581.55万平方米,比上年减少41950.62万平方米;办公楼商品房销售面积3264万平方米,比上年减少110.66万平方米;商业营业用房销售面积8239万平方米,比上年减少806.55万平方米。

五、市场集中度情况

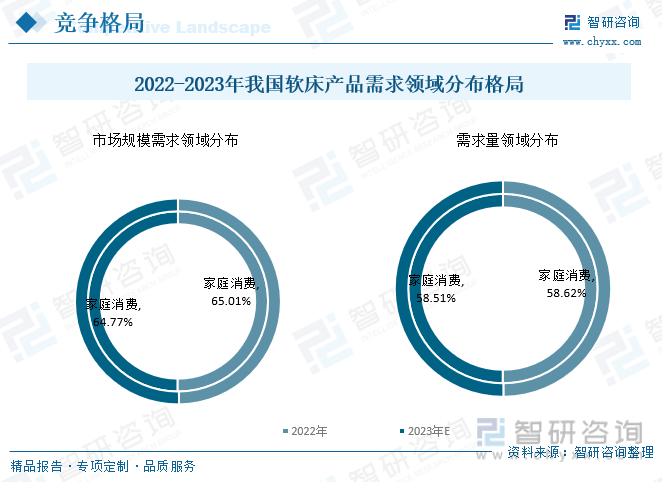

就细分市场而言,家庭端依旧是我国软床类产品最大的需求市场,2021年该领域规模占比为65.24%;以酒店、民宿等为代表的其他市场需求规模占比从2016年的32.56%增长至2021年的34.76%。

从我国软床产品需求领域市场来看,家庭端的市场需求占据我们软床类产品最大的市场份额。2022年中国家庭消费软床产品508.32亿元,占软床规模的65.01%;预计2023年家庭消费软床产品578.36亿元,占软床规模的64.77%;从需求量方面来看,2022年中国家庭消费软床产品占全国软床需求量58.62%;预计2023年占比约为58.51%。

六、软床行业代表企业分析

目前,我国软体家居行业内龙头企业份额仍较低,中小企业占据大部分市场份额,行业集中度有待提升。随着健康睡眠理念不断深入人心,国内消费者对中、高端软床产品的接受程度越来越高,吸引国内外众多竞争对手加大对软床市场的投入和布局,市场竞争程度有所加剧。

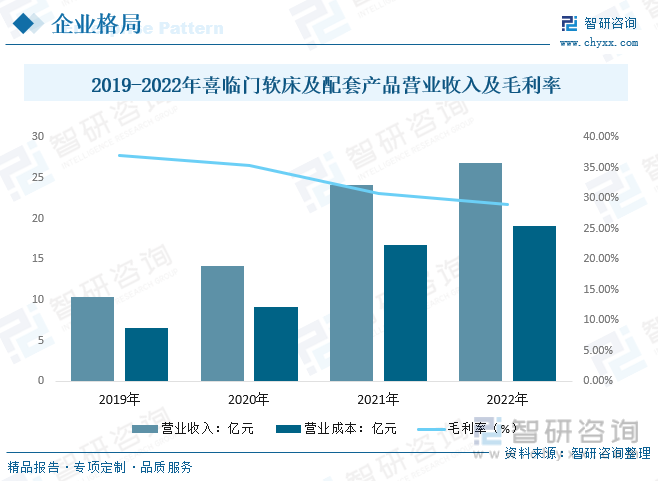

1、喜临门

喜临门专注于设计、研发、生产和销售以床垫为核心产品的高品质客卧家具,主要产品包括床垫、床、沙发及其他配套客卧家具。公司产品以“健康睡眠”为核心,以“护脊、抗菌、防螨、除甲醛”等功能为健康护航,倾力为消费者打造绿色、智能、舒适、健康的睡眠和居家体验。

2022年喜临门软床及配套产品营业收入26.90亿元,较2021年增长2.7亿元;营业成本19.10亿元,较2021年增长2.34亿元;毛利率为28.98%,较2021年增长1.77个百分点。

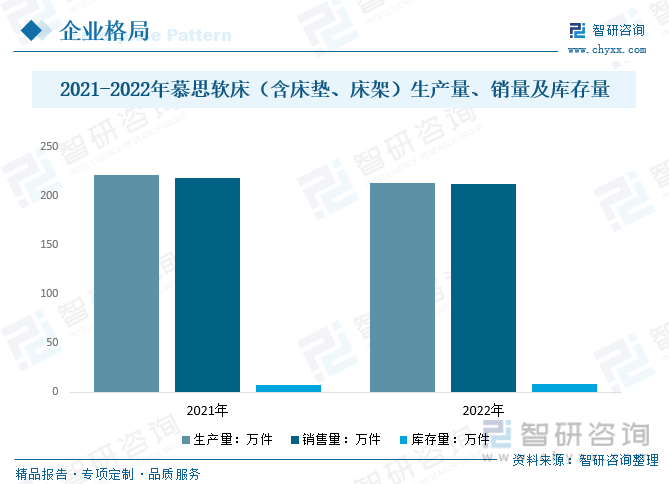

2、慕思

慕思的主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、设计、生产和销售。2022年慕思软床(含床垫、床架)生产量212.97万件,较2021年减少8.58万件;销售量212.06万件,较2021年减少5.77万件;库存量8.25万件,较2021年增加0.91万件。

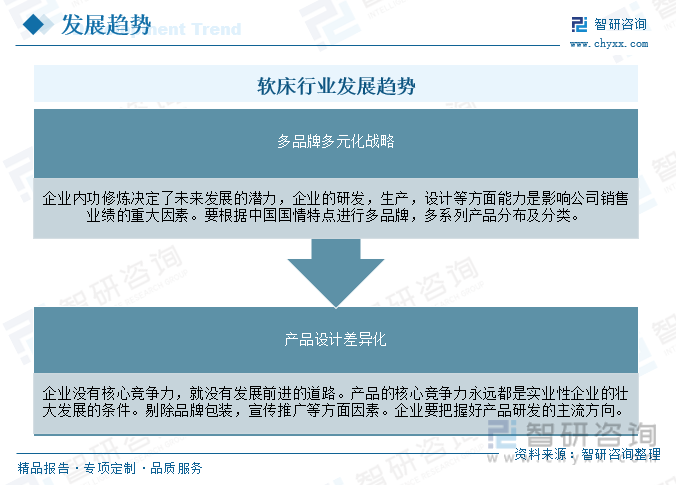

七、软床行业发展趋势

随着社会经济的快速发展和人民生活水平的不断提高,软床作为一种新颖、实用、美观的卧室家具越来越受到市场的青睐。近年来,国内软床产品的产销量迅速增长,越来越多的厂商参与到软床产品的生产、销售活动中,越来越多的消费者购买使用软床产品。未来,,我国软床行业发展将向产品设计差异化、多品牌多元化战略方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国软床行业市场运营现状及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软床行业市场运营现状及投资前景预测报告

《2026-2032年中国软床行业市场运营现状及投资前景预测报告》共十七章,包含2026-2032年中国软床行业投资风险预警,2026-2032年中国软床行业发展策略分析,研究结论及投资发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国XRF分析仪行业工作结构、发展历程、市场规模、发展趋势分析:国产替代进入攻坚期,高端国产化突破成行业发展主旋律[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国塑料薄型载带行业发展历程、供需情况、市场规模、重点企业及趋势研判:塑料薄型载带作为电子封装核心耗材,技术升级驱动市场持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国黄金首饰行业消费量、回收市场价、重点企业分析分析:高金价令金饰消费遭遇"寒流",行业回收价攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)