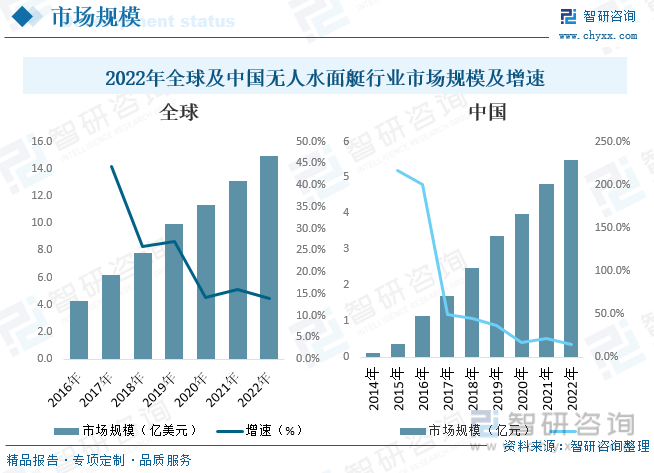

内容概况:无人船艇总体发展的脉络是起源于军用而逐渐转为民用,近年来民用无人船艇在内河级、海工级和海防级均已实现了多行业应用与发展,特别是水环境测量与地质地貌测绘领域得到广泛应用。据统计,2022年中国民用领域无人水面艇市场规模达到3.32亿元,占比60.5%。具体应用方面,海洋工程和生态环保应用占比达到44%、28%,其次为水面安防占比28%。随着未来5G、人工智能、大数据、物联网技术的发展与成熟,民用无人船艇市场将迎来更快速增长。由于我国无人船艇行业起步较晚,渗透率较低,无人船艇的需求尚未得到充分发掘,市场规模相对较小,数据显示,2022年中国无人水面艇行业市场规模约为5.49亿元,同比增长14.12%,预计2023年市场规模将达到6.20亿元。

关键词:无人水面艇、无人船艇

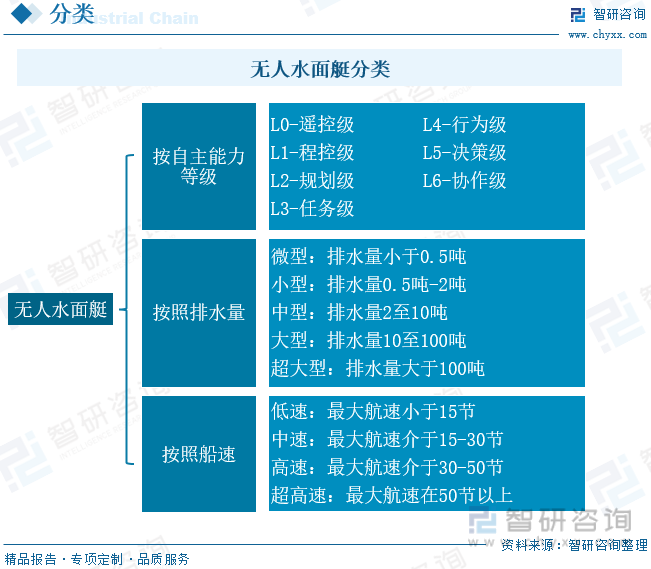

一、无人水面艇细分种类多样,具有传统船舶可替代性

水面无人船艇(简称无人船艇)是一种水面机器人,主要通过智能控制实现自主航行。无人船艇是一个复杂的系统,涉及到船舶设计、通信传输、环境感知、数据融合、运动控制、人机交互、人工智能等多个专业领域,研究内容包括导航与定位、控制与决策、感知与融合、能源与动力、船体与载荷、通信与数据等众多方面,以达到船舶的自主航行、智能避障、目标识别、多模通信等功能。

无人船艇通过搭载不同的载荷可以执行危险、艰苦、不适合有人船只工作的任务,也可以执行对航行精度要求较高的测量测绘任务,多无人船艇集群协同工作,可以更快速、机动、高效协同完成任务。无人船艇具有自主、半自主、遥控控制等多种形态。无人船艇可以从自主能力等级、排水量和航速三个方面进行分类:

二、起源于军用转向民用领域发展,海洋工程和生态环保领域率先落地

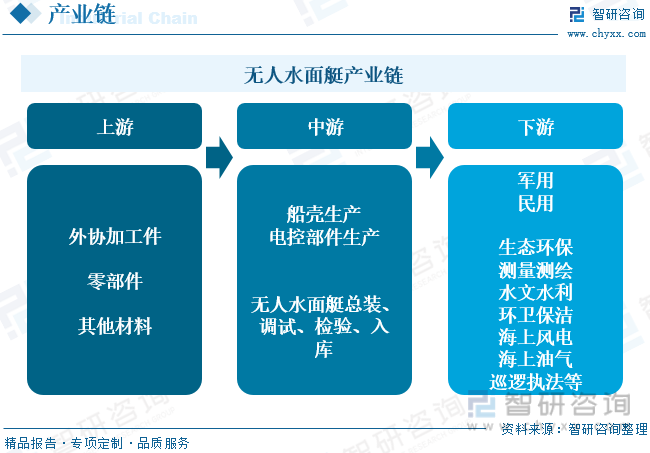

从产业链来看,无人水面艇产业链上游是生产制造材料等采购,主要包括外协加工件、零部件等材料;产业链中游,无人水面艇包括两部分生产制造,船壳生产和电控部件生产,再经过企业总装、调试、检验、入库;产业链下游,无人水面艇包括军用领域和民用领域,具体来看包括生态环保、测量测绘、水文水利、环卫宝洁、海上巡检等多领域应用。

无人船艇总体发展的脉络是起源于军用而逐渐转为民用,近年来民用无人船艇在内河级、海工级和海防级均已实现了多行业应用与发展,特别是水环境测量与地质地貌测绘领域得到广泛应用。据统计,2022年中国民用领域无人水面艇市场规模达到3.32亿元,占比60.5%。具体应用方面,海洋工程和生态环保应用占比达到44%、28%,其次为水面安防占比28%。随着未来5G、人工智能、大数据、物联网技术的发展与成熟,民用无人船艇市场将迎来更快速增长。

三、无人水面艇应用渗透率较低,需求暂未实现充分挖掘

近年来全球无人水面艇行业市场规模保持逐年增长态势,2022年全球市场规模约为14.92亿元,同比增长13.9%。国内市场方面,由于我国无人船艇行业起步较晚,渗透率较低,无人船艇的需求尚未得到充分发掘,市场规模相对较小,数据显示,2022年中国无人水面艇行业市场规模约为5.49亿元,同比增长14.12%,预计2023年市场规模将达到6.20亿元。

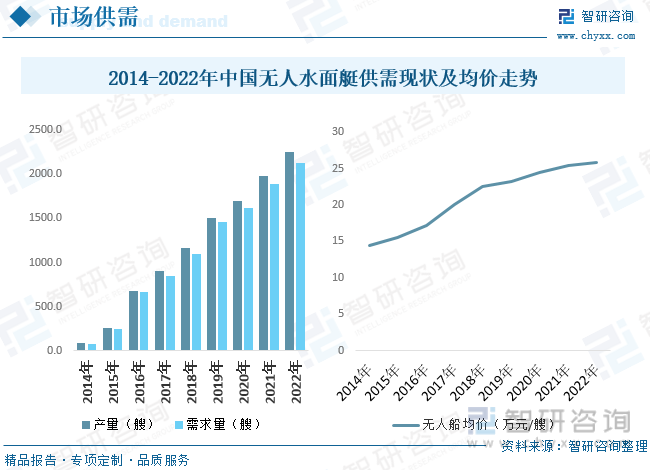

自2016年以来,我国无人水面艇行业需求量小于产量,主要是在应用方面尚未得到充分开发。数据显示,2022年中国无人水面艇行业需求量为2130艘,产量为2250艘,未来随着无人水面艇在各行业应用渗透率提升,预计需求量将快速增长。市场价格方面,随着技术不断突破,无人水面艇附加值显著提升,市场均价逐年提升,2022年中国无人水面艇市场均价由2014年的14.4万元/艘提升至25.8万元/艘。

相关报告:智研咨询发布的《中国无人水面艇行业发展动态及投资前景分析报告》

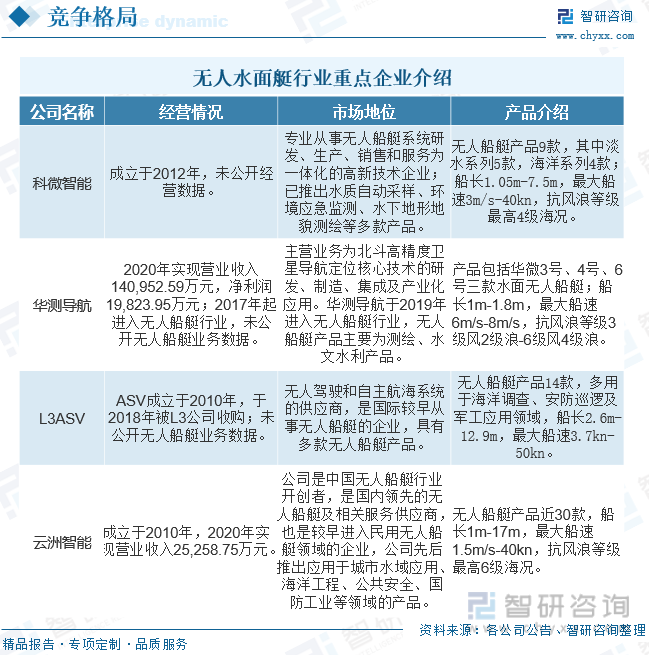

四、新兴产业规模化企业较少,行业竞争不充分

无人船艇属于新兴行业,已实现产业化的企业并不多,且内河级、海工级和海防级不同级别无人船艇的竞争差异较大,行业整体处于不完全竞争的状态。细分市场方面,内河级无人船艇细分应用场景多,个别场景应用较多也较为成熟,市场接受度高,竞争也最激烈,行业内企业主要重点在某一个或数个应用场景开展研究,建立各自的竞争优势,主要有面向环境监测和测量测绘领域的科微智能,测量测绘领域的华测导航,环卫保洁领域的欧卡智舶等。海工级无人船艇产品技术门槛高、投入资金大、研制周期长,行业参与者主要有国外的 L3 ASV、iXblue、Sea-Kit 及 Maritime Robotic 等,其中 L3 ASV 提供的海工级产品已形成系列化,具备一定竞争力,海防级产品的应用领域主要有国防工业和公共安全,且公共安全领域的技术核心基本源于军工技术。在该领域的产品层面,目前国外的主要参与者为 L3 ASV,国内的主要参与者为中国船舶集团等大型国企和云州智能等民营企业。

五、军民领域应用双向开花,向长续航、多航态、协同化、智能化方向发展

(一)、民用市场

1)产品-服务-数据资产化的演变

随着数字资产化概念普及与无人船艇技术发展,各行业逐渐接受以无人船艇作为自动化、智能化科技手段解决行业痛点问题,对无人船艇行业的需求不再仅限于提供平台性能更高、载荷兼容能力更强的产品,而转变为提供优质且轻资产化的数据服务。未来随着相关标准的建立,无人船艇所产生的数据价值得以计量与保护,海量的水资源数据将得以更好地实现利用。

2)细分市场将进一步拓宽

随着无人船艇技术逐渐成熟与各行业对无人装备的认知深入,无人船艇的细分市场将进一步拓宽。生态环保、海洋观测等一批较成熟的应用领域将会越发细分。而无人货运、水上消防、溢油回收等一批新兴应用也将得到实践。

3)应用模式创新带来快速增长

无人船艇相较于传统船只的一个重要优势在于效率提升,集群应用、船岸结合等模式大幅提升了该优势。集群应用作业模式能有效利用时间窗口,极大提高作业效率。船岸结合模式能有效发挥无人船艇的机动优势及岸端感知和通讯能力,系统、精准、高效地为水上作业提供解决方案。

(二)、军用市场

1)需求多样化

无人船艇作为未来海上无人作战体系的重要组成装备,相对同等级别的有人船艇,具备其航速高、航程远、吃水浅、易部署、搭载量大、机动性强、综合成本低、易批量生产等优势特点。无人船艇可通过搭载多种传感器和任务载荷,以集群任务模式批量投入战场,在空间上对水上水下目标形成广域立体态势构建,时间上形成更长航时的区域持续感知监控与值守防卫,运用上形成有人-无人协同和无人自主作业,可执行海上区域巡逻警戒、突前隐蔽侦察、集群反水雷、协同反潜、区域电子对抗、实战化训练与试验鉴定场区观测与数据评估等任务,以及立体海洋环境观测、搜救等多样化任务。

2)平台系列化

无人船艇将根据其匹配的任务场景需求,从主尺度和吨位发展上,将呈现出系列化发展态势,匹配相应的任务航速、续航里程、任务搭载能力和海况适应能力等指标;从总体集成发展形态上,未来无人船艇将呈现不同级别通用平台+任务载荷模块化集成模式,一类平台将适用多型任务载荷,提高无人船艇平台的综合利用率;从维修保障上,系列化的无人船艇平台可以通过互换配套组件的模式,提高保障效率,降低综合保障成本。

3)控制智能化

从自主航行控制技术发展上,无人船艇航行控制系统将以海况自适应和任务航行姿态自匹配为基础,围绕相应的武器载荷最佳使用需求进行智能化姿态保持;在敌我行为识别技术发展上,无人船艇对任务区域内敌我的态势构建的信息既基于自身的识别融合,也基于同伴的识别分享,同时将任务聚焦的目标信息通过最优通道分享给其它平台;在自主行为决策上,无人船艇智能化控制系统关注的始终是任务目标,并围绕任务目标和当前的战场威胁等级自主匹配相应的航行姿态、航速和任务载荷等,自主在任务区安全、可靠地完成相应的任务,且不需要人在回路的干预。

4)应用集群化

在当前和下一代海上战争中,随着海上空中、水面、水下无人系统的迭代完善,无人装备将以集群应用模式逐步嵌入到有人作战系统,形成由有人编队+无人集群融合作战的发展趋势;特别对于可作为水面支持平台的无人舰艇系统,将成为未来海上空中、水下无人集群系统的基本支持平台和信息支撑节点、指挥控制节点,成为未来海上无人化多元异构集群作战体系的发展焦点和能力核心。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国无人水面艇行业发展动态及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国无人水面艇行业发展动态及投资前景分析报告

《2026-2032年中国无人水面艇行业发展动态及投资前景分析报告》共十章,包含大型无人水面艇(USV)的发展调研,2026-2032年无人水面艇(USV)的发展前景预测分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国数据处理器(DPU)芯片行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:英伟达等海外厂商仍然占据主导地位[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国实验分析仪器行业产业链、政策、发展现状、竞争格局及技术发展趋势分析:国产仪器持续迭代升级,国产替代空间打开[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国面粉行业产业链、产量、需求量、进出口贸易、竞争企业及发展趋势分析:工业专用面粉需求高速增长,拉动整体市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国煤焦油加氢行业产业链、产能利用率、生产利润、技术创新分析:成本高压与需求萎缩夹击,煤焦油加氢行业利润再度转负[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)