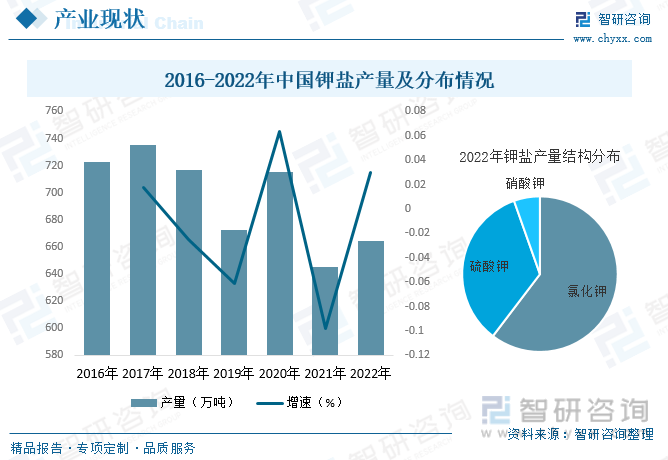

内容概况:钾盐是农业不可缺少的三大肥料之一,只有少量产品作为化工原料,应用在工业方面。中国钾盐供需缺口一直很大,近年来,随着中国钾盐行业的发展,一定程度上缓解了中国强劲的消费需求,但随着中国钾盐资源的枯竭,中国钾盐行业面临新的发展困境;这几年国内矿产勘查公司“走出去”,到周边钾盐资源丰富的国家如老挝、俄罗斯等,建设国外资源基地,加大国内资源保障程度,多方面开拓资源来源,均取得了一定的效果。据资料显示,2022年我国钾盐产量约为664.4万吨,同比增长3%。从产量结构来看,氯化钾一直是钾盐最主要的细分种类,2022年产量占比约为60.35%。

关键词:钾盐产量、氯化钾产量、氯化钾进出口贸易、钾盐行业重点企业

一、概述

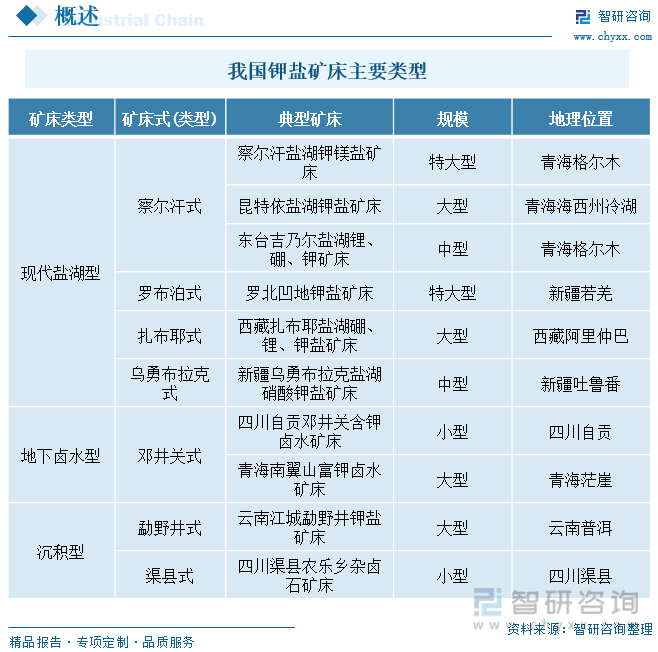

钾盐是含钾矿物的总称,分子式为KCl,常含溴、铷和铯。为等轴晶系,晶体呈立方体,常为致密块状集合体。无色透明或乳白色,玻璃光泽。硬度1.5-2,比重1.97-1.99。解理完全。易溶于水,味咸而苦涩。按其可溶性可分为可溶性钾盐矿物和不可溶性含钾的铝硅酸盐矿物两种。

钾盐矿床包括可溶性含钾矿物和卤水的总称,是含钾水体经过蒸发浓缩、沉积形成。可溶性固体钾盐矿床(如钾石盐、光卤石、杂卤石等)和含钾卤水。钾盐矿主要用于制造钾肥。主要产品有氯化钾和硫酸钾,是农业不可缺少的三大肥料之一,只有少量产品作为化工原料,应用在工业方面。目前,我国已查明钾盐资源储量不大,尚难满足农业对钾肥的需求。因此,钾盐矿被国家列入急缺矿种之一。

二、产业链

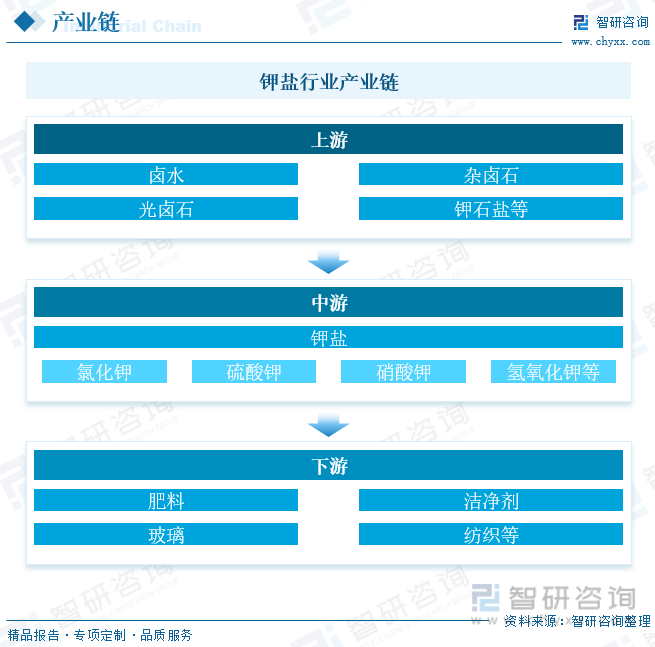

钾盐行业产业链上游为原材料环节,主要包括卤水、杂卤石、光卤石、钾石盐等;中游为钾盐生产供应环节;下游主要用于工业和农业领域。

世界上95%的钾盐产品用作肥料,5%用于工业。钾肥是农业三大肥料之一,对绝大多数作物都有明显的增产效果,钾肥主要为氯化钾和硫酸钾,属酸性肥料。钾盐在工业领域中,35%用于生产洁净剂,25%以碳酸盐和硝酸盐形式用于玻璃和陶瓷工业中,20%用于纺织和染色,13%制化学药品;其余用于罐头工业、皮革工业、电器和冶金工业等。

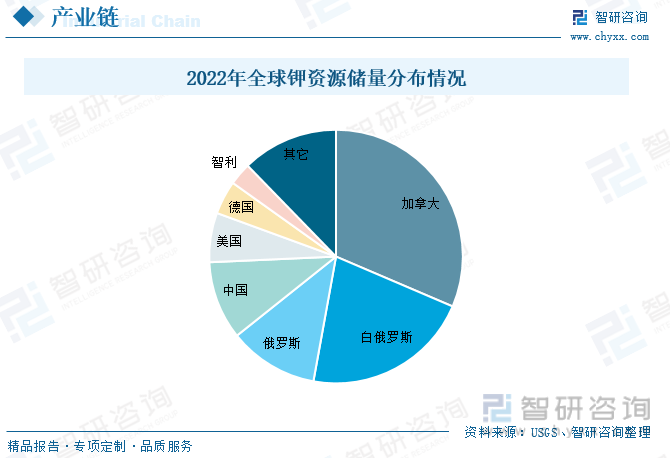

从全球钾资源储量情况来看,全球钾盐分布极不均,大部分在加拿大、俄罗斯、白俄罗斯、德国、南美、中东以及亚洲。钾资源居世界第一的是加拿大,大部分在萨斯喀彻温省和新不伦瑞克,都是固体钾盐矿。其中萨斯喀彻温省的钾盐资源开采相对容易,倾角不大,构造简单,深度适宜。世界第二大钾盐集中地是俄罗斯和白俄罗斯,有六个大型含钾盆地和区域。具体来看,2022年全球钾资源储量中,占比前三的地区分别为加拿大、白俄罗斯和俄罗斯,占比分别为31.43%、21.43%和11.43%,而中国以10%的储量占比位列第四。

三、产业现状

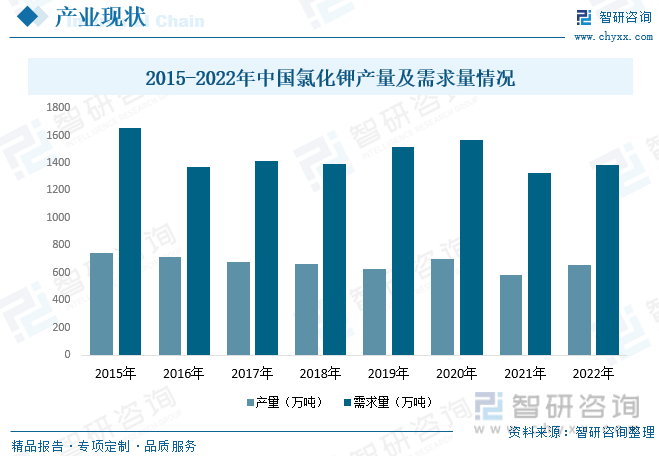

钾盐是农业不可缺少的三大肥料之一,只有少量产品作为化工原料,应用在工业方面。中国钾盐供需缺口一直很大,近年来,随着中国钾盐行业的发展,一定程度上缓解了中国强劲的消费需求,但随着中国钾盐资源的枯竭,中国钾盐行业面临新的发展困境;这几年国内矿产勘查公司“走出去”,到周边钾盐资源丰富的国家如老挝、俄罗斯等,建设国外资源基地,加大国内资源保障程度,多方面开拓资源来源,均取得了一定的效果。据资料显示,2022年我国钾盐产量约为664.4万吨,同比增长3%。从产量结构来看,氯化钾一直是钾盐最主要的细分种类,2022年产量占比约为60.35%。

我国钾资源匮乏,2017-2021年氯化钾进口依存度维持在50%-60%之间,处于高位。因此,国内氯化钾需求旺盛,企业产销较稳定。国际上白俄遭制裁,全球供需错配,已形成供应缺口。叠加北半球春耕来临,钾肥需求进一步释放,未来供应将趋紧。据资料显示,2021年我国氯化钾产量为584.5万吨,需求量为1328.9万吨。长期来看,未来全球钾肥供给增速放缓,农业景气上行带动钾肥需求稳定增长。

相关报告:智研咨询发布的《中国钾盐行业发展现状分析及投资策略研究报告》

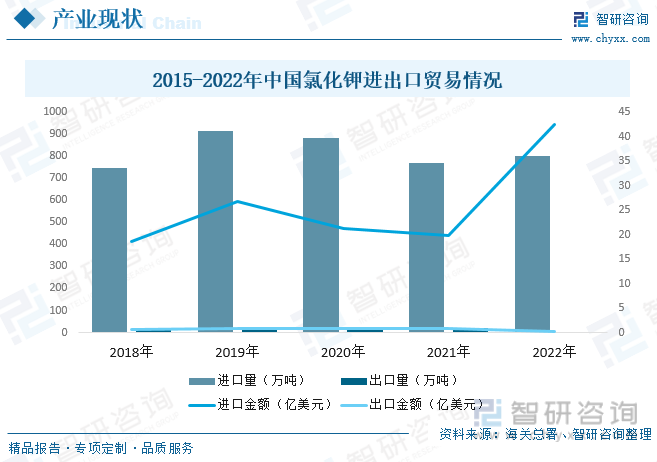

由于我国本土钾矿资源并不富裕,国产氯化钾产量有限,需要大量进口以满足国内市场需求,因此,我国氯化钾进口规模远大于出口规模。随着国内钾盐行业的发展,及国内氯化钾市场向好,近年来我国氯化钾进口量整体呈下降的态势。据资料显示,2022年我国氯化钾进口量为799.8万吨,进口金额为42.41亿美元;出口量为2.7万吨,出口金额为0.19亿美元。

四、竞争格局

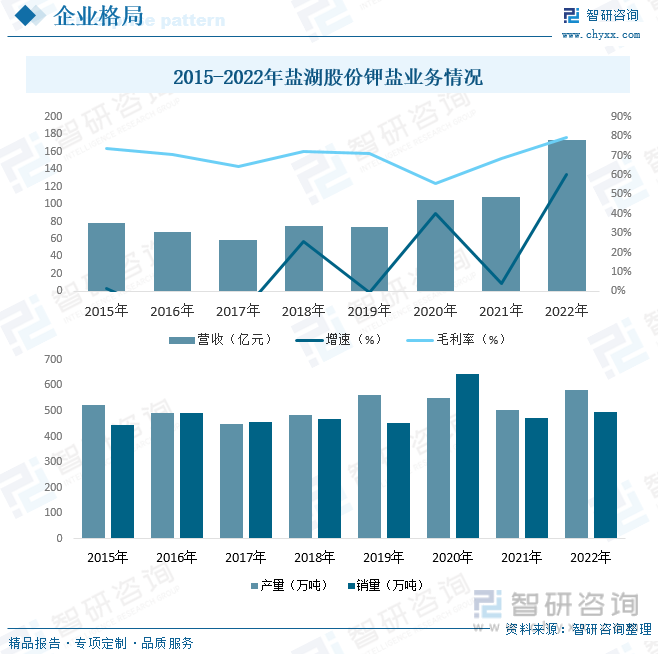

青海盐湖工业股份有限公司是青海省国有资产监督管理委员会管理的省属大型上市国有企业,主要从事化学原料及化学制品制造。公司位于青海省格尔木市,是中国的钾盐工业生产基地,公司钾盐主采区位于察尔汗钾镁盐矿别勒滩矿区,东西长58.5km,南北宽45km,面积3700km²。矿区采用露天井渠结合方法开采、渠道输送、盐田滩晒光卤石等方式开采盐湖钾镁盐矿。据资料显示,2022年公司钾盐业务营收为173.01亿元,同比增长60.03%,毛利率为79.44%。钾盐产量为580万吨,同比增长15.32%,销量为494.11万吨,同比增长4.31%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钾盐行业发展现状分析及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钾盐行业发展现状分析及投资策略研究报告

《2026-2032年中国钾盐行业发展现状分析及投资策略研究报告》共九章,包含中国钾盐产品细分市场分析——碳酸钾,国内外钾盐企业分析,2026-2032年中国钾盐行业投资价值与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国钾盐供需分析:目前难满足农业对钾肥的需求[图]](http://img.chyxx.com/2022/01/U83808GIO8_m.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)