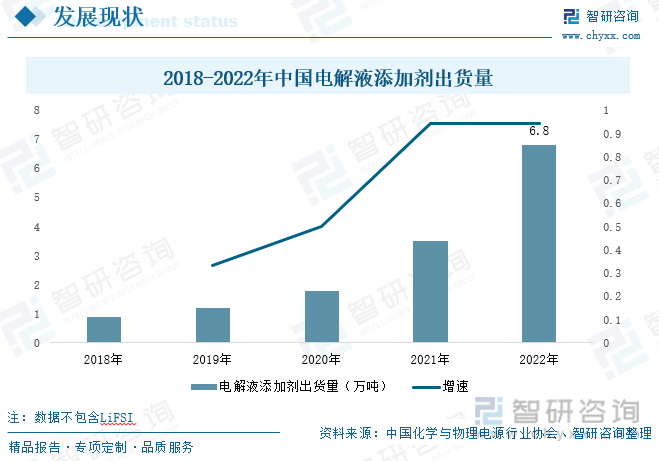

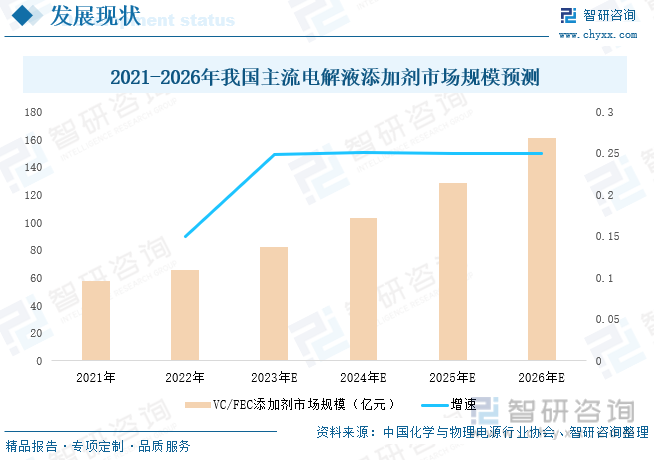

内容概况:锂电池电解液主要由锂盐、有机溶剂和添加剂三大部分组成,从成本构成来看,锂盐占比50%,溶剂占比30%,添加剂占比20%。在锂电池产量迅速扩张下,我国电解液添加剂出货量逐年增加,且增长幅度明显加大,2018年我国电解液添加剂出货量仅为0.8万吨,至2021年出货量达3.5万吨,同比大幅增长94.4%。2022年出货量将达6.8万吨,增幅仍保持在90%以上。目前随着我国锂电池产业的崛起,我国电解液添加剂不仅实现了自给,还大量出口至海外市场。碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、是目前市场中较为主流的电解液添加剂,2021年我国VC/FEC添加剂市场规模为57.4亿元,2022年市场规模将进一步增长至66亿元。未来我国电解液添加剂市场规模增长速度将保持20%以上,预计到2024年,我国VC/FEC添加剂市场规模将超过100亿元,2026年将超过160亿元。

关键词:电解液添加剂产业链、电解液添加剂市场规模、电解液添加剂产销量

一、添加剂为电解液不可缺少的组成部分,可大幅定向改善电解液的各项性能

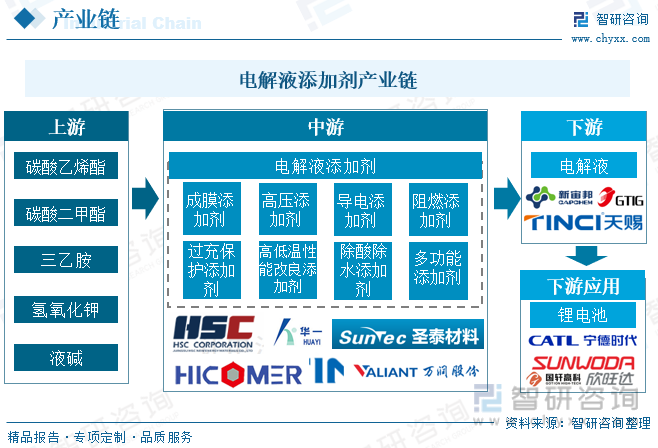

电解液添加剂为锂电池电解液不可缺少的组成部分,虽电解液添加剂一般不参与锂电池的电极反应,但可以大幅定向改善电解液的各项性能,从而提升锂电池的性能。从电解液添加剂来看,上游为基础化工原材料制造业,原材料包括碳酸乙烯酯、碳酸二甲酯、三乙胺等,我国基础化工产业发展已较为成熟,原材料供应充足,供应商包括石大胜华、海科新源、华鲁恒升、建业股份等众多企业;产业链中游为电解液添加剂制造商,按照添加剂的作用原理,可分为成膜添加剂、阻燃添加剂、高低温添加剂、高压添加剂、导电添加剂等8种类别,其中常见添加剂有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙烷磺酸内酯(PS)、二氟磷酸锂(LiDFP)等,生产企业包括山东亘元、 华盛锂电、永太科技、新宙邦、苏州华一等,前三家企业市场份额超70%。下游则为电解液,生产企业包括天赐材料、新宙邦、国泰华荣等,行业集中度较高,电解液与负极材料、正极材料、锂电隔膜、结构件等共同组成锂电池,广泛应用于新能源汽车、消费电子及储能产业。

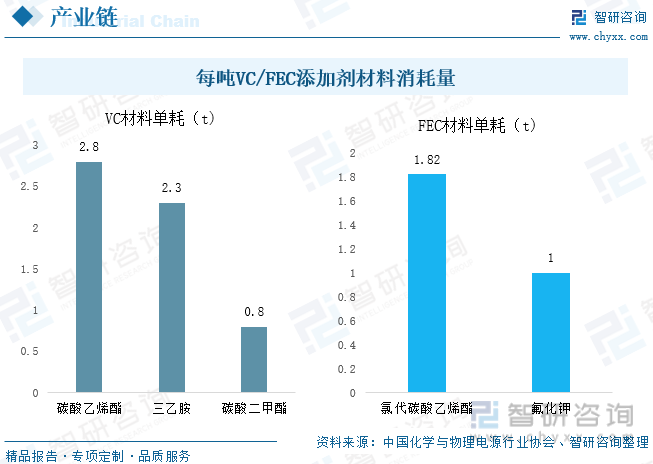

根据中国化学与物理电源行业协会对锂电池添加剂成本分析显示:生产一吨VC材料需要消耗2.8吨碳酸乙烯酯,2.3吨三乙胺、0.8吨碳酸二甲酯,分别以0.67万元/吨、0.87万元/吨、0.67万元/吨价格计算,材料成本为4.4万元;生产一吨FEC需要消耗1.82氯代碳酸乙烯酯、1.0吨氟化钾,以2.17万元/吨、1.29万元/吨价格计算,材料成本为5.2万元。未来随着企业不断改进生产工艺,单耗会随着不断下降。

二、锂电池产业发展势头强劲,带动原材料电解液供需两旺

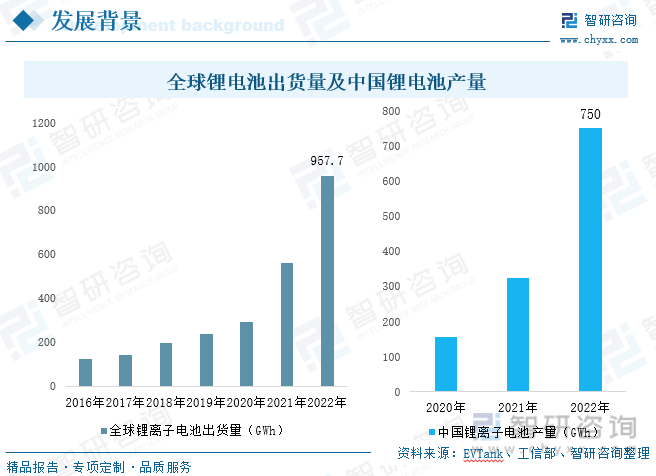

锂电池于20世纪90年正式面世,相较于铅酸电池、镍镉电池等其他二次电池,锂电池能量密度更高,使用寿命更长、自放电率小且环保性能更突出。在全球“碳中和、碳达峰”目标下,锂离子电池凭借优异的性能表现成为全球各国发展的重点产业,应用场景不断被拓展。尤其是近年来,新能源汽车与储能行业的崛起为锂电池产业带了巨大的市场增量。2021-2022年全球新能源汽车与储能产业发展明显提升,锂电池出货量快速增长,EVTank数据显示:2022年全球锂电池出货量达957.7GWh,同比增长70.3%。

我国自1998年首次引入锂电池相关技术以来,不断加大研发力度,提升供给能力,逐渐成为了全球最大的锂电池生产国与消费国。2022年我国锂离子电池产量达750GWh,较上年实现了翻倍增长。在2015年我国新能源汽车销量迅速增长,一跃成为了全球最大新能源汽车市场,动力电池产销量实现了大幅增长,锂电池产品结构发生了重大变化,由消费电池主导转向动力电池主导,动力电池产量在2022年占锂电池总产量的73%。锂电池产量的扩张拉动电解液、负极材料等原材料出货量增长。

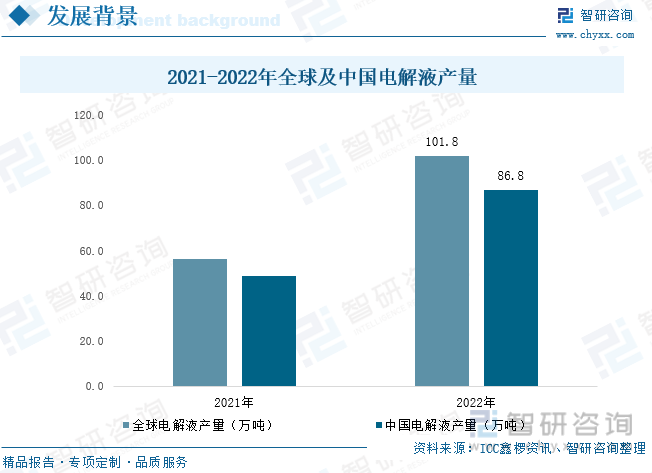

电解液为锂电池四大核心原材料之一,占锂电池生产成本的5-10%,因此电解液的发展深受锂电池产业发展影响。锂电池行业发展之初,我国电解液主要依赖于进口。到2002年国产锂电池电解液开始发展,迅速崛起逐步替代进口产品,目前我国电解液已完全实现了国产替代;在2012年我国电解液产量占全球总量的比重成功超过一半。近年来,受锂离子电池产业的不断发展,全球及中国电解液供需两旺,2022年全球锂电池电解液产量为101.78万吨,同比增长80.7%,其中中国市场产量为86.75万吨,同比增长78.4%,占全球产量的85%。未来在居民环保意识增强下,新能源汽车渗透率将继续提升,同时随着储能锂电池成本持续下降,锂电子在储能领域应用占比将有所提升,锂电池产业发展前景广阔,将促进电解液的市场规模不断上升。

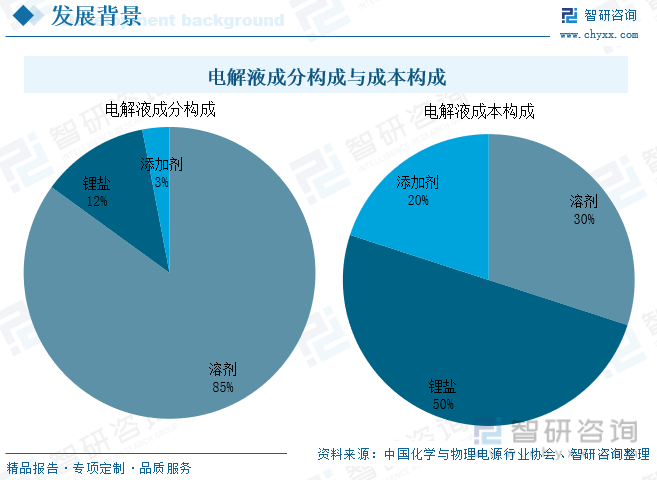

电解液主要由锂盐、有机溶剂和添加剂三大部分组成,其中添加剂用量较小。从质量方面来看,溶剂占比85%,锂盐占比12%,添加剂仅占比3%;从成本构成来看,锂盐占比50%,溶剂占比30%,添加剂仅占比20%,无论从重量还是成本来看,添加剂均占比最小。但添加剂对锂电池而言,是一种低成本、高效率提升电池循环寿命、安全性等各项性能的方法。

相关报告:智研咨询发布的《2023-2029年中国锂电池电解液添加剂行业市场现状分析及未来前景规划报告》

三、我国电解液添加剂出货量保持大幅增长态势,VC/FEC/PS合计占比超8成

在锂电池产量迅速扩张下,我国电解液添加剂出货量逐年增加,且增长幅度明显加大,2018年我国电解液添加剂出货量仅为0.8万吨,至2021年出货量达3.5万吨,同比大幅增长94.4%。2022年出货量将达6.8万吨,增幅仍保持在90%以上。目前随着我国锂电池产业的崛起,我国电解液添加剂不仅实现了自给,还大量出口至海外市场。

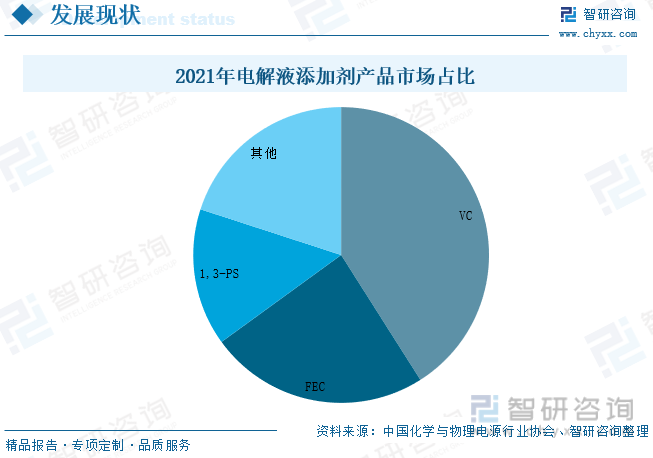

碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙磺酸内酯(PS)是目前市场中较为主流的电解液添加剂,上述三种添加剂均为成膜添加剂,其作用为初次充放电时在负极表面形成界面膜(SEI膜),有效抑制电解液与石墨发生反应。在2021年,上述三种添加剂市场份额占比达80%,其中VC占比41%,用量在2%-7%,可用于磷酸铁锂电池、三元锂电池;FEC占比24%,用量在5%-9%,可用于高压3C电池、三元锂电池。

四、未来电解液添加剂产业将继续向好发展,市场规模不断扩大

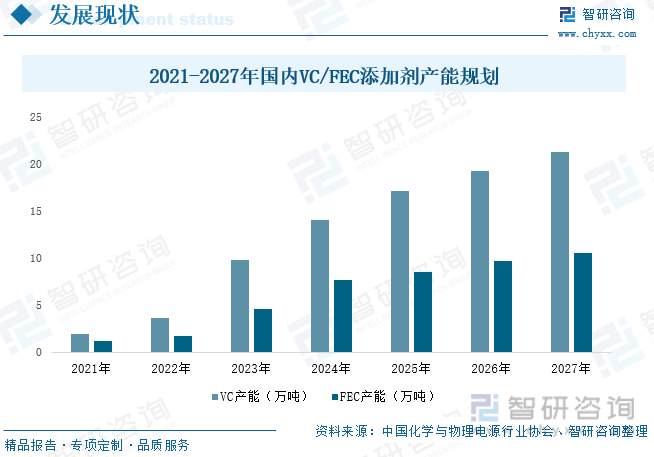

2021年我国VE添加剂产能为1.9万吨,FEC产能为1.2万吨。添加剂需求量不断上涨,华盛锂电、苏州华一等我国电解液添加剂企业纷纷宣布了大规模扩产计划,同时锂电池产业的火爆也吸引海辰药业、富祥药业等企业跨界布局电解液添加剂,未来随着新增项目的相继投产,我国电解液添加剂供给能力将不断增强,到2027年我国VE、FEC添加剂产能将分别达21.3万吨、10.6万吨,两者合计产能为31.9万吨。

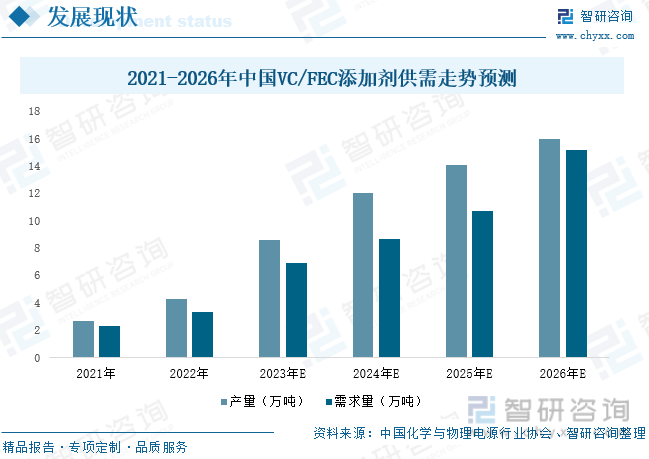

电解液的市场规模与锂电池的产量呈正比例关系。中国化学与物理电源行业协会数据显示:2021年我国VC/FEC添加剂合计产量为2.7万吨,销量为2.3万吨。未来我国锂电池产业规模将稳步增长,依旧利好电解液添加剂供需两端,预计到2026年我国VC/FEC添加剂合计产量将达16万吨,需求量将达15.2万吨。在高质量发展趋势下,锂电池安全性、能量密度等各项性能不断提升,对电解液与电解液添加剂要求也随之更为严格,对优质产品、新型添加剂的需求将不断提高。

2021年我国VC/FEC添加剂市场规模为57.4亿元,2022年市场规模将进一步增长至66亿元,同比增长15.0%。未来我国电解液添加剂市场规模增长速度将保持20%以上,预计到2024年,我国VC/FEC添加剂市场规模将超过100亿元,2026年将超过160亿元。

近年来,随着能量密度更高、循环性能更好、续航里程更长的高镍三元电池应用占比提升,对电解液的性能提出了更高的要求,由于高镍三元电池热稳定较差,LiFSI热稳定性、导电性较好,作为电解液添加剂运用到高镍三元电池上可保障正极材料的稳定性,进一步保证电池安全性。未来高镍电池产量的增长将带动LiFSI用量提升。预计到2026年我国LiFSI需求量将达18.5万吨,供给量将接近23万吨。

五、受行业竞争激烈及新增产能相继释放影响,主流电解液添加剂价格不断下跌

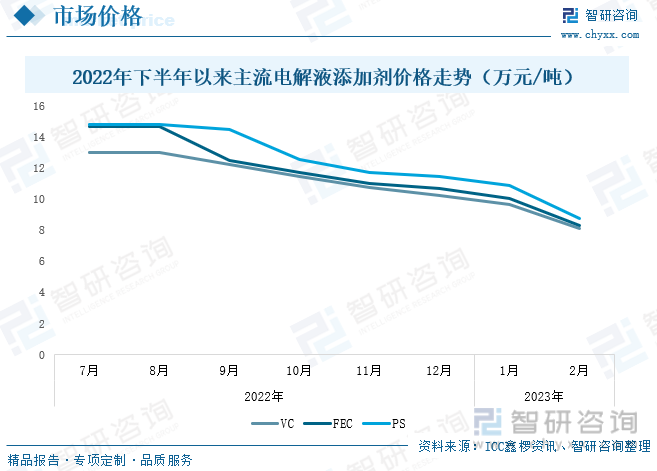

2021年新能源汽车产销量迅速增长,带动电解液添加剂需求量短期内暴增,市场呈现供不应求的局面,价格也水涨船高,处于绝对的卖方市场,VC添加剂价格从2020年15万元/吨一路飙升至2021年第三季度的50万元/吨。随着电解液添加剂企业新增产能在2022年第一季集中释放,电解液添加剂市场供需关系由供不应求转变为供过于求,2022年1月,山东亘元生物科技有限公司产能10000吨/年VC产品项目正式投产,2022年2月,永太科技新增产能5000吨/年VC产品与新增产能3000吨/年FEC产品项目正式投产,叠加行业竞争加剧,添加剂企业为了争夺优质订单而进行降低,下游新能源汽车销量有所放缓等因素,添加剂价格在2021年第四季度进入下行通道,其中VC、FEC、PS三种主流添加剂价格在2022年12月下降至10.3万元/吨、10.7万元/吨、11.5万元/吨;2023年一季度延续下降趋势,2月,VC、FEC、PS添加剂价格分别下跌至8.1万元/吨、8.3万元/吨、8.8万元/吨,环比分别下降16.0%、17.5%、19.4%。价格的下降将在一定程度上推动添加剂用量的增长,电解液企业将加大配方中添加剂的占比。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电池电解液添加剂行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池电解液添加剂行业市场现状分析及未来前景规划报告

《2026-2032年中国锂电池电解液添加剂行业市场现状分析及未来前景规划报告》共十二章,包含锂电池电解液添加剂行业竞争格局,锂电池电解液添加剂行业重点企业发展调研,锂电池电解液添加剂行业发展及竞争策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国电解液添加剂行业政策、产业链全景、发展现状、细分市场及未来发展趋势分析:电池材料市场走强,电解液添加剂乘势扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)