内容: 2022年,国内废钢资源总供应量2.62亿吨,较2021年减少883.43万吨,同比下降3.28%。其中,企业自产废钢约4733.33万吨,较2021年减少224.06万吨,降幅为4.52%;加工废钢约5423.61万吨,较2021年减少773.13万吨,降幅为12.48%;折旧废钢约13527.63万吨,较2021年减少1596.48万吨,降幅为10.56%。

内容概要:钢铁是国计民生的最重要原材料,号称工业的“粮食”。在当今社会经济生活中,各行各业均要用到钢铁。我国钢铁工业起步于建国初期,经过七十余年的发展与壮大,已成为全球最大的钢铁供应国与消费国,钢铁产品已积累至一定规模,废钢资源充足。2022年,国内废钢资源总供应量2.62亿吨,较2021年减少883.43万吨,同比下降3.28%。2022年,中国废钢总消耗量约为2.37亿元,较2021年减少887.14万吨,同比下降3.6%。

关键词:废钢供应量;废钢消耗量;机动车保有量;汽车报废回收量;电炉炼钢

一、装备进入报废高峰期,废钢基础资源供给充足

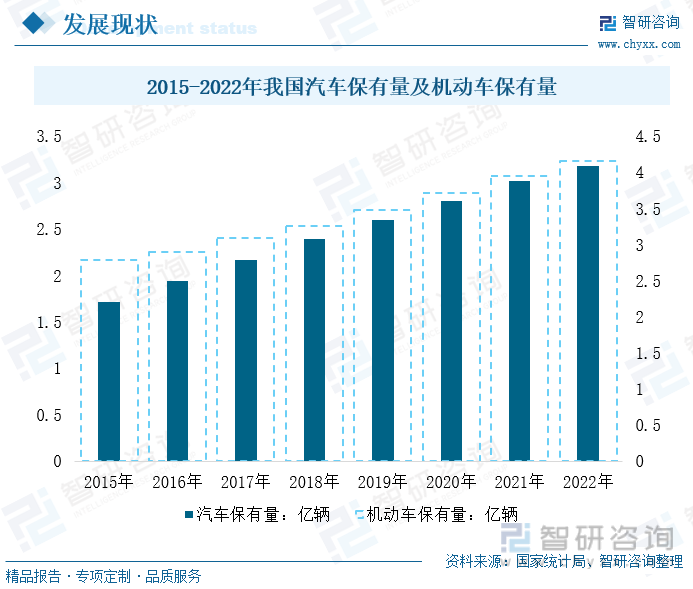

汽车市场进入存量时代。钢铁是国计民生的最重要原材料,号称工业的“粮食”。在当今社会经济生活中,各行各业均要用到钢铁。我国钢铁工业起步于建国初期,经过七十余年的发展与壮大,已成为全球最大的钢铁供应国与消费国,钢铁产品已积累至一定规模,废钢资源充足。以汽车产业为例,截至2022年底,我国机动车保有量达4.17亿辆,其中汽车保有量3.19亿辆。随着经济进入新常态发展阶段,汽车产业转向存量市场,每年都有大量的报废。

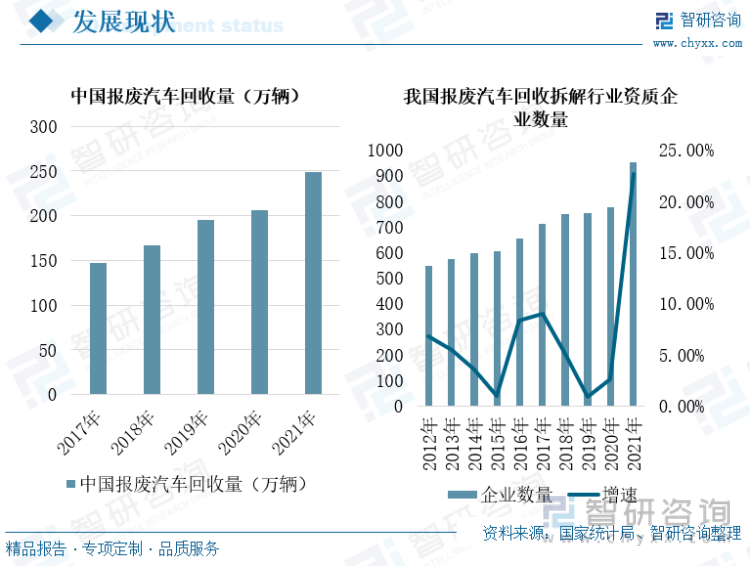

在欧美日等发达经济体汽车报废率保持在3~5%左右,而我国汽车报废率目前不足1%,汽车报废市场潜力巨大。根据商务部发布的数据显示,截至2021年底,我国报废汽车回收拆解行业资质企业951家,相比2020年增加176家,同比增长22.70%。2021年,我国报废汽车回收量249.3万辆,较2020年同比增长20.7%。单辆汽车不同性能钢铁用量占汽车总质量70%~90%,政策驱动及市场化稳步推进,国内汽车报废体系正日渐完善,给废钢市场提供稳定的供给保障。

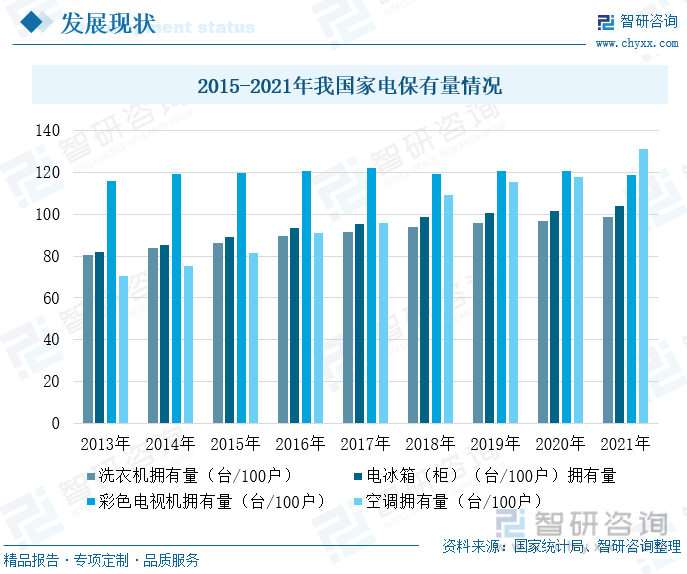

家电进入报废高峰期。发改委数据显示,中国家电保有量已超21亿台,家电产品使用寿命一般为5-10年,市场新产品层出不穷,换新需求潜力大,我国已步入家电更新换代高峰期,按照20%的淘汰率计算,2022年市场上约有2亿多台家电报废。近年来,主流家电厂商加速布局回收拆解市场,建立资源循环回收体系,实现行业绿色化发展,家电废钢资源稳步增加。

二、外部环境影响,2022年废钢供需均呈下滑态势

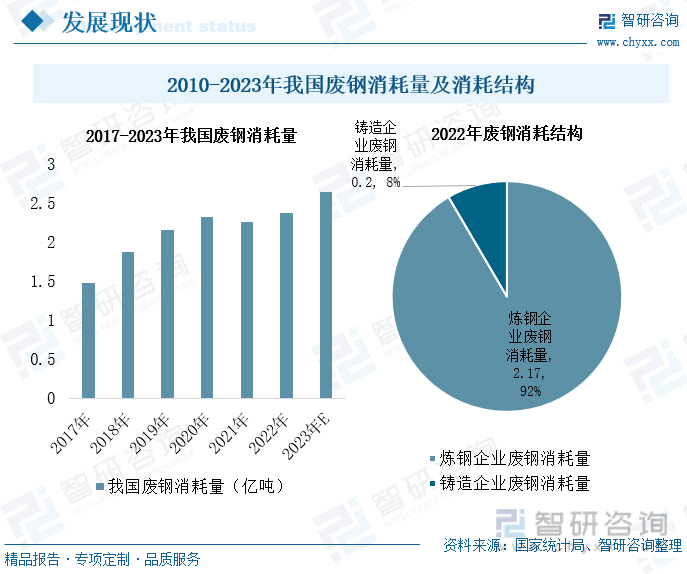

废钢主要来自钢企自产、加工废钢、折旧废钢三个途径。公开资料显示,2022年,国内废钢资源总供应量2.62亿吨,较2021年减少883.43万吨,同比下降3.28%。其中,企业自产废钢约4733.33万吨,较2021年减少224.06万吨,降幅为4.52%;加工废钢约5423.61万吨,较2021年减少773.13万吨,降幅为12.48%;折旧废钢约13527.63万吨,较2021年减少1596.48万吨,降幅为10.56%。“双碳”背景下,国家环保监管标准趋严,2022年全年粗钢产量同比下降1.7%,自产废钢下降主要受粗钢产量下降影响。同时,2022年以来,国内疫情多点集中爆发并反复扰动,加工企业订单量普遍下降,制造业产能利用率大幅下降,废钢产出减少,年内加工废钢产出降低。另外,2022年废钢市场政策及加工波动较大,市场行情整体低迷,废钢回收量同比下跌。

2022年,中国废钢总消耗量约为2.37亿元,较2021年减少887.14万吨,同比下降3.6%。其中,炼钢企业废钢消耗量2.17亿吨,占总消耗量的92%;铸造企业废钢消耗量0.20亿吨,占总消耗量的8%。一方面,废钢供应量降低使得钢企废钢采购难度加大,钢企废钢到货量普遍低于消耗量;另一方面,目前钢企用废钢成本较高,市场环境低迷态势下,企业废钢投入积极性下降。

2023年2月,工信部表示,要实施资源综合利用提质增效行动,推动溯源管理全覆盖,加强废钢、废纸等再生资源行业规范管理,培育上百家综合利用骨干企业,2023年力争实现废钢铁利用量达到2.65亿吨。

2010年以来,我国废钢年总进口量持续下降,2020年创下了2.7万吨的历史新低,2022年进口量回升至55万吨,仍大幅低于2018年以前数百万吨的进口量。废钢进口量持续下降的原因是多元化的,一方面,国内废钢基础资源供应充足且质量提升,供给量逐年增长;另一方面政策对进口市场影响大,2018年出台的《进口废物管理目录》中16种固体废弃物被禁止进口,进口量断崖式下跌。随着国内废钢回收利用体系不断完善,回收率稳步提升,企业布局加速,国内废钢资源持续放量,进口废钢对市场的影响将持续减弱。

二、电炉炼钢工艺比例将稳步提升,企业加快废钢产线布局

转炉炼钢和电炉炼钢是钢铁制造普遍采用的两种工艺,其中废钢是电炉炼钢主要原材料,转炉炼钢原材料出于成本考虑主要采用铁矿石为原材料,择机使用废钢。经济发展周期及资源等因素导致国内炼钢一直以长流程炼钢工艺为主,一方面,目前电炉短流程炼钢与长流程相比不具备成本优势,电炉短流程的节能减排性能尚未实现商业化,经济效益不突出;另一方面,长流程炼钢工艺长期主导,导致目前我国短流程炼钢设备性能与国外经济体存在较大差距,生产及配套服务能力不高,炼钢生产效率低于转炉。随着钢铁产业供给侧改革稳步推进,废钢产业财税政策支持力度的加大,在经济利益的趋势下,2017年后国内钢企开发出“高炉吃废钢”工艺,向高炉投放少量废料提高废钢利用水平。

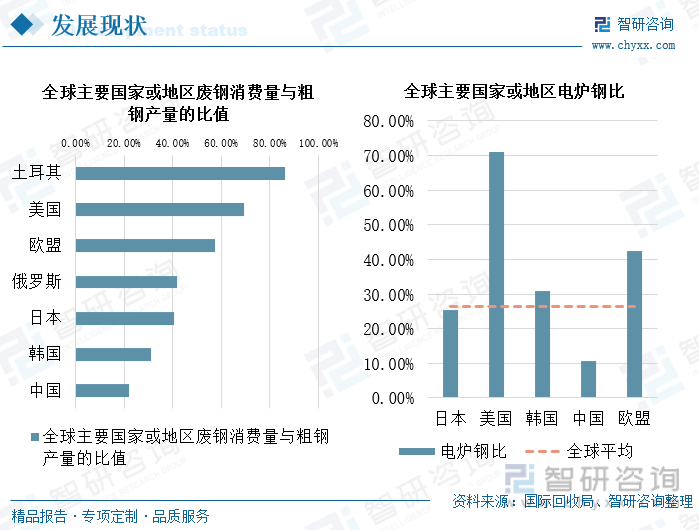

与主要经济体相比,中国废钢利用率仍然较低。国际回收局数据显示,中国废钢消费量与粗钢产量的比重为21.9%,而土耳其、美国、欧盟、俄罗斯、日本、韩国这一比例分别为86.1%、69.2%、57.6%、41.8%、40.5%、31%,国内废钢利用率仍有较大提升空间。中国废钢铁应用协会提出到“十四五”末全国炼钢综合废钢比将达到30%,超过世界平均水平。

国内废钢回收率不及国外发达经济体的原因是多方面的,一方面,我国废钢工业起步较晚,行业标准缺乏,相关配套制度不完善,废钢回收体系仍在探索阶段,制约废钢产业持续扩大;另一方面,国外发达经济体重视炼钢节能脱碳工艺研发,短流程电炉工艺普及率较高,而短流程工艺主要采用废钢为原材料炼钢,大大提高了废钢利用量及资源循环利用效率,目前国内短流程电炉工艺普及率仍然较低,高炉吃废钢工艺性价比较低,制约废钢产业化水平提升。与转炉炼钢相比,电炉炼钢主要以废钢为原料,具有投资少、工序短、减碳效果好等特点,世界主要国家及经济体均重视发展电炉短流程炼钢生产工艺。根据国际回收局公布的数据,美国电炉钢比重约为71%,韩国约为31%,欧盟约为42.4%,日本约为25.30%,中国电炉钢仅占10.7%,较全球平均水平26.3%低了15.6个百分点。

目前,钢铁工业电炉炼钢比例为10%左右,2019年,工信部印发《关于引导电弧炉短流程炼钢发展的指导意见(征求意见稿)》提出优化钢铁长、短流程布局结构,促进钢铁行业转型升级和绿色发展,到十四五末电炉钢比例提升至20%。2022年发布的《三部委关于促进钢铁工业高质量发展的指导意见》中基于成本及行业现状考虑将这一比例调整为15%。我国已进入经济新常态发展阶段,汽车、家电等产业从增量时代逐步进入存量时代,淘汰及置换工业品快速放量,社会废钢基础资源供应充足。相关机构预计,到2025年、2030年末我国废钢资源量预计分别达到3.5亿吨、4.3亿吨,废钢资源的充足供应,给短流程电炉炼钢发展提供了原材料保障。与此同时,“十四五”时期是钢铁行业产能置换的关键时期,国家各部委出台相关文件大力支持短流程电炉炼钢发展,将大大促进短流程电炉工艺推广及应用。

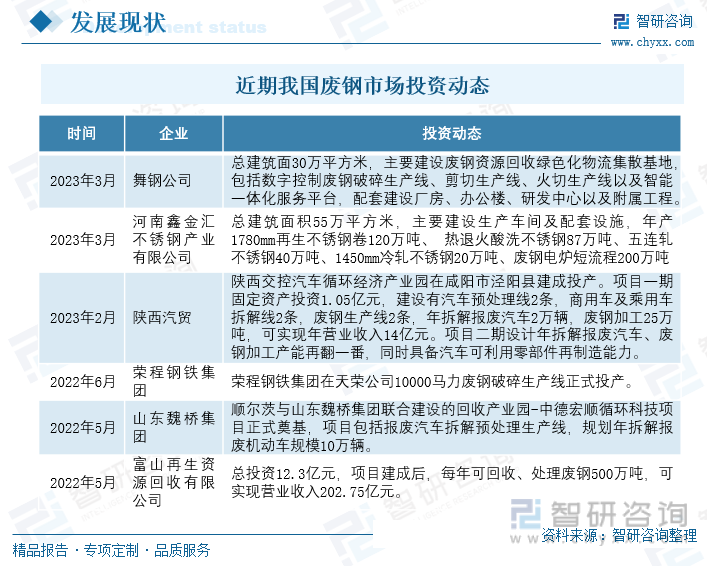

钢铁工业节能减排及资源循环回收利用大势下,废钢市场发展形势稳中向好,吸引了众多企业布局。2022年5月,富山再生资源回收有限公司宣布投资12.3亿元用于资源回收可利用项目,建成后可处理废钢500万吨;同月,顺尔茨和山东魏桥集团联合建设的循环科技项目奠基,规划年拆解报废机动车规模10万辆;2022年6月,荣程钢铁集团在天荣公司10000马力废钢破碎生产线正式投产。

进入2023年以来,企业产线布局加速。2023年2月,陕西交控汽车循环经济产业园在泾阳县口镇举行投产仪式。该产业园项目一期固定资产投资1.05亿元,建设汽车预处理线2条,商用车及乘用车拆解线2条,废钢生产线2条,年拆解报废汽车2万辆,废钢加工25万吨,可实现年营业收入14亿元;项目二期设计年拆解报废汽车、废钢加工产能翻一番,同时具备汽车可利用零部件再制造能力。2023年3月,河南省公布一批钢铁相关项目,包括河南鑫金汇不锈钢产业有限公司200万吨废钢电炉短流程项目、舞钢公司废钢资源回收绿色化物流集散基地项目等。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国废钢行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国废钢行业市场运行格局及前景战略分析报告

《2026-2032年中国废钢行业市场运行格局及前景战略分析报告》共十二章,包含我国废钢行业典型企业经营态势分析,2026-2032年中国废钢行业发展趋势与前景分析,废钢行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国废钢行业全景分析:政策要求和技术进步双驱动力促进行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)