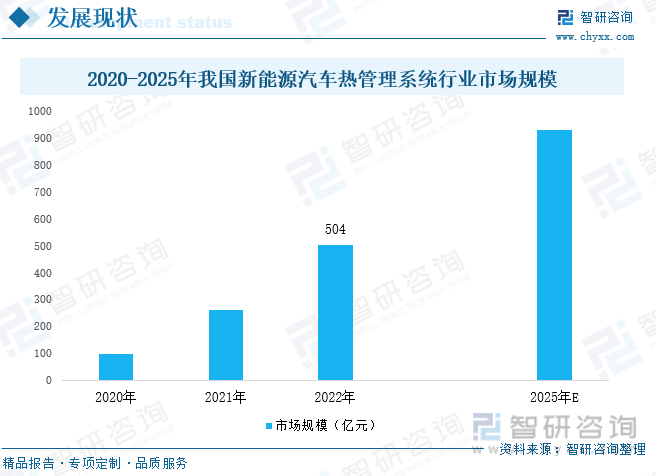

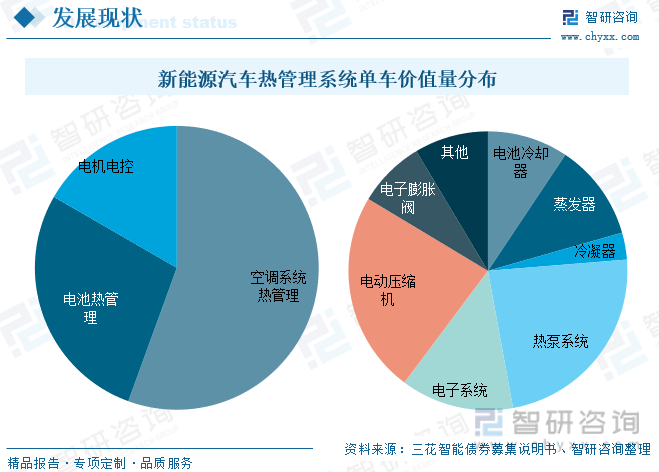

内容概况:热管理系统属于新能源汽车必备部件。近年来,在“双碳”目标下,我国不断加快推进汽车电动化转型,新能源汽车产销量不断扩张,带动热管理系统需求也随之增长;在冷却板、电池冷却器等新增零部件贡献下,新能源汽车热管理系统的单车价值量达6000-7500元。2022年我国新能源汽车热管理系统市场规模约为504亿元,同比增长94%。在新能源汽车单车价值量中,空调系统热管理为最高,占比56%左右;其次为电池热管理,电机电控热管理;从零部件价值量来看,其中价值量最高为电动压缩机,占比23%左右,其次为热泵系统、电子系统等。

关键词:新能源汽车热管理市场规模、新能源汽车空调系统热管理发展、新能源汽车电池热管理发展

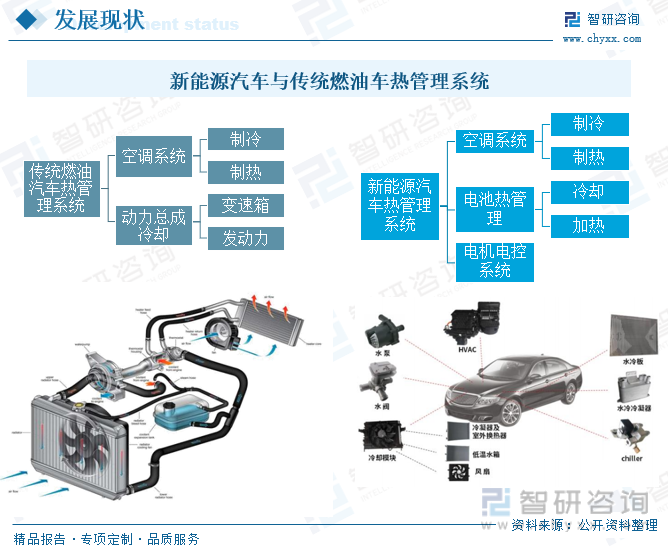

一、新能源汽车热管理系统与传统燃油车差异较大,单车价值量更高

汽车热管理是通过统筹调控整车热量与环境热量,保持各部件工作在最佳温度范围,同时保障汽车运行的安全性和驾驶舒适性。传统燃油车热管理主要包括发动机、变速箱的冷却以及空调系统热管理。新能源汽车由电池、电驱、电控三电系统替代了燃油车的传统三大部件,因而相应的动力总成冷却系统变为动力电池热管理系统和电机电控冷却系统,同时由于新能源汽车没有发动机提供能量,空调系统热管理也发生了较大变化,动力源发生改变使得新能源汽车热管理系统更为复杂。由于新能源汽车电池、电机及大量电子元器件需要保持在适宜的工作温度以保证其性能与寿命,这也使用新能源汽车热管理系统目的由传统燃油车的“降温”转变为“调温”。

新能源汽车热管理系统所需零部件较传统燃油车也有所不同,除对零部件性能要求更高外,还新增了冷却板、电池冷却器、电子水泵、电子膨胀阀、PTC加热器或热泵系统等。因此新能源汽车热管理单车价值量比传统燃油车更高,高出2-3倍。新能源汽车热管理零部件供应商包括博世、日本电装、日本三电、银轮股份、奥特佳、三花智能等;中游为热管理系统集成供应商,包括博世、法雷奥、华域汽车、松芝股份等企业,随着新能源汽车产业的蓬勃发展,新能源汽车热管理需求也随着扩大,行业发展前景巨大,越来越多的企业开始加入汽车热管理领域中;下游则为各大新能源车企。

二、新能源汽车热管理系统行业规模不断扩张,发展潜力巨大

1、新能源汽车蓬勃发展,为汽车热管理产业带来了全新的发展机遇

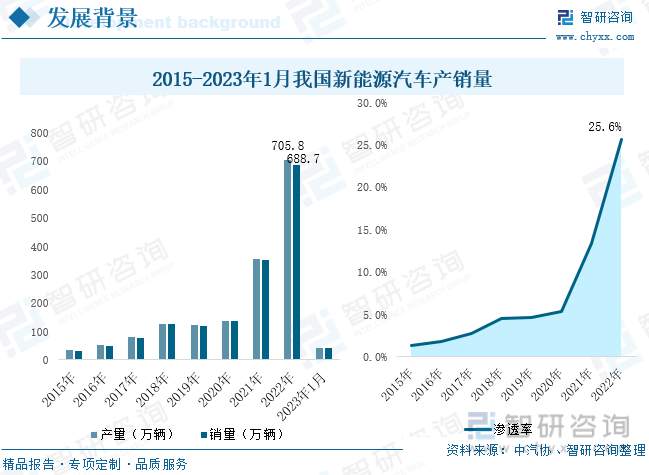

在国家财政补贴政策与双积分政策驱动下,我国新能源汽车产业发展十分迅猛,产业链加速完善,产品矩阵逐步丰富,充换电基础设施网络布局不断完善,消费者对新能源汽车接受度得到了大幅提升。目前我国新能源汽车产销量已连续多年位居全球首位;2021年我国新能源汽车产业实现了“质”与“量”的双飞,全年实现产销量354.5万辆、352.1万辆,同比均增长1.6倍,市场渗透率为13.4%;2022年在疫情反复出现,汽车供应链屡受冲击,“缺芯贵电”困扰下,我国新能源汽车产业表现出超强的韧性,产销量保持高速增长态势,产销量达705.8万辆、688.7万辆,同比分别增长96.9%和93.4%,渗透率达25.6%,较2021年提升了12.2个百分点。2023年1月我国新能源汽车产销量为42.5万辆和40.8万辆。新能源汽车的崛起不仅颠覆了整个汽车产业格局,也为上游零部件带来了全新的发展机遇。

热管理系统属于新能源汽车必备部件。近年来,在“双碳”目标下,我国不断加快推进汽车电动化转型,新能源汽车产销量不断扩张,带动热管理系统需求也随之增长;在冷却板、电池冷却器等新增零部件贡献下,新能源汽车热管理系统的单车价值量达6000-7500元。2022年我国新能源汽车热管理系统市场规模约为504亿元,同比增长94%。未来新能源汽车产销量的进一步扩容,将拉动热管理系统需求继续增长,预计到2025年市场规模将接近1000亿元,新能源汽车热管理市场发展潜力巨大。

在新能源汽车单车价值量中,空调系统热管理为最高,占比56%左右;其次为电池热管理,电机电控热管理;从零部件价值量来看,其中价值量最高为电动压缩机,占比23%左右,电动压缩机为新能源汽车空调系统热管理的核心部件;其次为热泵系统、电子系统等。

相关报告:智研咨询发布的《中国新能源汽车热管理系统行业市场研究分析及投资决策建议报告》

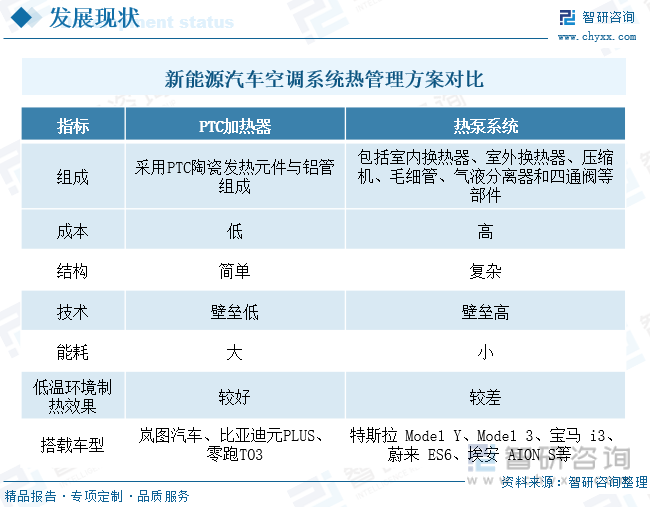

2、新能源汽车空调系统热管理价值量占比较大,热泵空调替代PCT成趋势

在新能源汽车空调系统热管理领域,涉及零部件有电动压缩机、蒸发器、冷凝器、储液罐、PTC加热器、电子膨胀阀、热交换器等;制冷方面,传统汽车采用机械传动式压缩机,而新能源汽车没有发动机因此采用电驱压缩机,电驱压缩机由电池提供动力,控制器控制电机转速,进而控制制冷,因此电驱压缩机较机械传动式压缩机多出了驱动电机、控制器等结构。电动压缩机在新能源汽车热管理系统零部件中,技术壁垒最高,日本电装、日本三电、韩国翰昂等国外品牌占据了我国电动压缩机大部分市场份额。

在制热方面,传统燃油车热源由发动机的余热提供,而新能源汽车则主要通过PTC加热器或热泵系统两种方式来控制。目前PTC加热器为新能源汽车主流制热方法,PTC具备成本低、热效率高、寿命长等优势,但其耗电量大的劣势也较为明显,很大程度上影响到新能源汽车续航能力。热泵系统凭借能耗较低的优势将逐步取代PTC加热器方案,但成本偏高,技术壁垒高、低温环境制热效果差等缺陷仍限制着热泵系统在新能源汽车领域的应用。目前已有特斯拉Model Y、Model 3、宝马i3、比亚迪海豚、蔚来ES6、埃安AIONS、小鹏G9等车型使用了热泵系统。

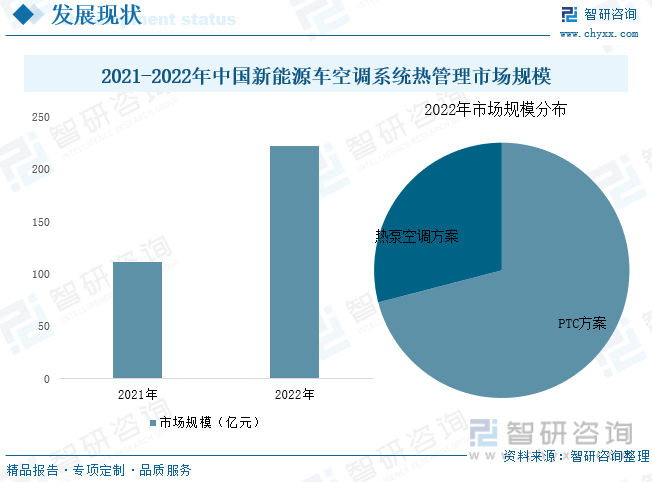

由于热泵系统技术要求高、生产成本高,主要搭载于高端车型上,在新能源汽车领域渗透率并不高,绝大部分新能源汽车搭载了价格更占优势的PTC加热器。预测2022年我国新能源汽车空调系统热管理市场规模达223亿元,其中70%为PCT,热泵系统市场规模占比30%左右,但随着国内新能源汽车行业竞争愈发焦灼,将越来越多的车型开始搭载热泵系统,其市场规模将不断扩大,占比进一步提升。

3、电池热管理为影响动力电池安全的关键,液冷技术为目前主流方案

动力电池是新能源汽车最为核心的零部件,其安全性直接关系到新能源汽车整车安全性,而电池热管理则是影响电池安全的关键。根据国家应急管理部数据:2021年我国新能源汽车起火事故发生了约3000起,2022年第一季度发生了640起新能源汽车起火事故,起火原因主要为电池故障,包括电池老化、电池热失控等。动力电池最佳工作温度为20-30℃,温度过高过低都会影响车辆的性能,甚至于产生电池热失控风险,导致车辆自燃。因此保持电池处于合理温度范围内对保证新能源汽车的性能与安全至关重要。

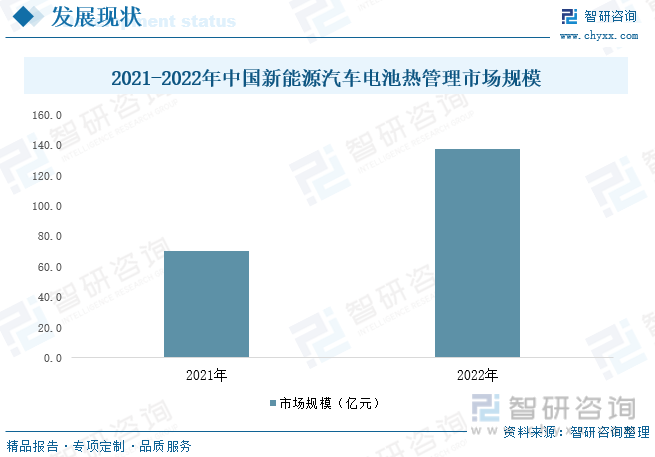

新能源汽车产销量高速增长背景下,我国动力电池也加速扩产,根据中国汽车动力电池产业创新联盟数据:2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%;装车量294.6GWh,累计同比增长90.7%。有公开资料显示:新能源汽车电池热管理单车价值量为2000元,以该价格计算,2022年我国新能源汽车电池热管理市场规模为137.7亿元。未来新能源汽车产量增加必将带动电池热管理系统市场规模进一步扩张。

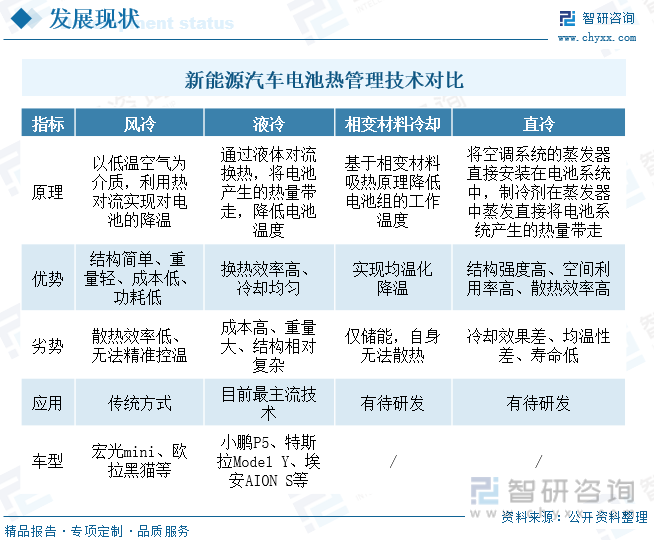

电池热管理主要有风冷、液冷、相变材料冷却、直冷四种技术方案。行业技术发展由风冷-液冷-直冷方向升级,早期风冷技术由于结构简单、成本低、功耗低等优势成为电动车电池主要散热方式,而随着消费者对新能源汽车续航能力要求不断提高,电芯能量密度大幅提升,快充技术也得到了较大的发展,风冷技术逐渐无法满足电池散热需求,液冷技术凭借换热效率高、冷却均匀优势逐渐替代风冷技术成为主流方案,目前宏光mini等部分A00级纯电动车由于电芯密度较小,仍采用价格更为低廉的风冷技术。相变材料冷却技术与直冷还处于研发阶段,尚未实现商业化。

电池热管理涉及电池冷却器、液冷板、电子膨胀阀、 换热器、气凝胶、导热胶电池冷却器等零部件,其中液冷板为电池液冷热管理系统中关键的零部件之一。随着液冷成为新能源汽车电池热管理主流技术,液冷板需求量不断上涨,尤其是市场对汽车续航要求的提升推动三元电池向着高镍化方向发展,而高镍三元电池热稳定性较差,对电池热管理技术要求更加高效精准,进一步推动了液冷技术的发展。公开资料显示:新能源汽车单车液冷板价值量为600-700元左右,以680元价格计算,2022年我国新能源汽车液冷板市场规模为47亿元左右。

相较于空调系统热管理与电池热管理,电机电控热管理技术较为简单,价值量也最低,主要涉及冷却风扇、膨胀水箱、冷却液泵、电机油冷器等零部件。技术包括风冷、水冷及油冷三种。随着新能源汽车动力性能与智能化程度的提升,风冷无法在各工况下保持所需的散热量,目前仅有热负荷小的小型车采取风冷散热。水冷成为市场主流技术,主要由于相较于风冷,液冷比热更高、稳定性更好,且调节灵活性更优。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源汽车热管理系统行业市场研究分析及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车热管理系统行业市场研究分析及投资决策建议报告

《2026-2032年中国新能源汽车热管理系统行业市场研究分析及投资决策建议报告》共十二章,包含2026-2032年新能源汽车热管理系统行业投资价值评估分析,2026-2032年新能源汽车热管理系统行业发展趋势及投资风险分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车热管理行业发展现状、重点企业情况分析及发展趋势研判:新能源汽车的高速发展将成为汽车热管理市场规模增长的主要动力[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)区域上牌量分析:浙江、山东、江苏省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年宇通医疗车(传统能源类)上牌情况分析:上牌量集中在河南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)品牌份额分析:畅通路上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动牵引汽车区域上牌量分析:上海市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国纯电动路面养护车车型结构分析:轻型货车上牌量占比达89.56%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)