摘要:

一、发展环境:下游产业迅猛扩张,行业发展前景广阔

合金软磁粉芯产品在光伏发电领域主要应用在光伏逆变器的升压电感和逆变电感中,下游产业光伏装机容量的迅猛增长,直接拉动了中游合金软磁粉芯产量规模的增长。目前,全球已有多个国家提出了“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源已成为全球共识。根据中国能源局数据显示,截至2022年底,中国集中式光伏累计装机容量达到2.34亿千瓦,相较2017年增长了近1.34亿千瓦。2022年全年中国集中式光伏新增装机容量为3629万千瓦。2017-2022年,中国分布式光伏累计装机容量呈大幅度上升走势。截至2022年底,中国分布式光伏累计装机容量达到1.58亿千瓦,相较2017年增长了1.28亿千瓦。2022年全年中国分布式光伏新增装机容量为5111万千瓦,比去年全年的分布式光伏新增装机容量高出2183万千瓦。光伏装机容量的增长将为合金软磁粉芯行业带来广阔的发展空间。

二、发展现状:产需规模持续扩张,市场规模连年增长

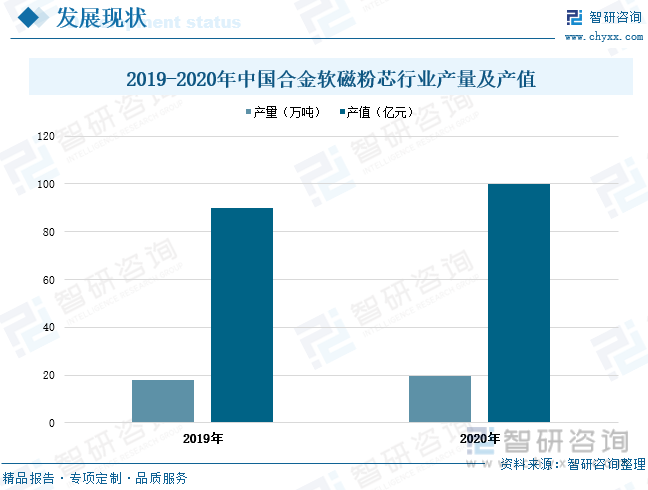

近年来我国国民经济水平不断提升,合金软磁粉芯下游产业规模不断扩张,推动全国合金软磁粉芯需求量不断上以及市场规模连年上升。根据有关资料显示,2020年全国合金软磁粉芯需求量达到8.9万吨,市场规模近31亿元。随着我国合金软磁粉芯生产工艺技术不断进步实现合金软磁粉芯在更多领域应用,以及下游新能源汽车、光伏等产业高速发展,未来我国合金软磁粉芯的市场需求将呈迅猛扩张走势,预计2025年全国合金软磁粉芯需求量及市场规模将达到约20万吨、75亿元。2020年全国合金软磁粉芯产量达到19.5万吨,同比增长8.33%;全国合金软磁粉芯产值为100亿元,相较上年增长约10亿元。

三、市场格局:行业集中度较高,市场分布格局稳定

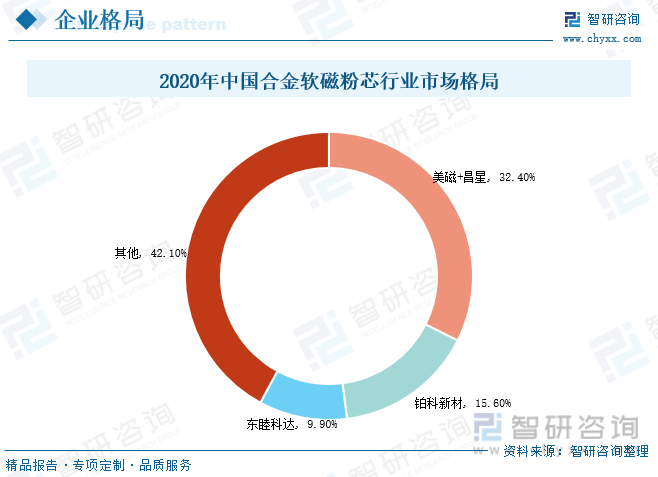

在20世纪末之前,合金软磁粉芯全球市场被美国所垄断,其他发达国家如德国、日本也在全球合金软磁粉芯市场具有相当规模。21世纪初,韩国的金属软磁粉芯产业快速发展,在合金软磁粉芯领域中,韩国昌星电子甚至超过了美国美磁。过去20多年里,我国金属软磁粉芯行业也有了快速发展,尤其是下游新能源环保领域的迅猛发展和政策助力,我国合金软磁粉芯生产规模和产品质量大幅提升,与国际领先水平差距逐步缩小。从市场格局情况来看,当前我国合金软磁粉芯行业企业格局较为集中,市场分布格局稳定。2020年全国合金软磁粉芯行业市场分布格局中,美国美磁及韩国昌星公司市占率合计达到32.4%,我国本土企业铂科新材、东睦科达市占率分别为15.6%、10%,国内CR3市场份额合计为58%。在国家产业政策驱动下以及国内企业不断取得技术创新突破,在更多合金软磁粉芯产品区域实现国产替代,未来国内企业的市占率有望进一步提升。

四、发展趋势:节能环保政策稳步推进,市场需求持续快速增长

合金软磁粉芯行业属于国家战略性新兴产业,其被广泛应用于节能环保领域,包括光伏发电、变频空调、UPS、新能源汽车及充电桩等,为节能环保产业政策的重点鼓励发展对象。其中,在2021年3月,由国务院颁发的《“十四五”规划》中提出,加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%左右。加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,推进煤电灵活性改造,加快新型储能技术规模化应用。2021年12月,国家发改委、工信部联合发布《振作工业经济运行推动工业高质量发展的实施方案》,提出要加快新能源汽车推广应用,加快充电桩、换电站等配套设施建设;完善汽车产业投资管理,统筹优化产业布局,支持新能源汽车加快发展。随着国家对合金软磁粉芯产业及其下游产业的支持力度不断加大,未来国内市场对合金软磁粉芯的需求规模将持续快速增长。

关键词:合金软磁粉芯发展环境、合金软磁粉芯发展现状、合金软磁粉芯市场格局、合金软磁粉芯发展趋势

一、发展环境:下游产业迅猛扩张,行业发展前景广阔

合金软磁粉芯是具有分布式气隙的软磁材料,是用金属或合金软磁材料制成的粉末,通过特殊的工艺生产出来的一种磁芯。随着各类电子产向微型化、小型化方向发展,合金软磁粉芯凭借其温度特性良好、损耗小、饱和磁通密度高等优良特性,可以更好的满足电能变换设备高效率、高功率密度、高频化的要求,近年来市场前景尤为突出。产品可广泛应用于光伏发电、变频空调、新能源汽车及充电桩、数据中心、储能、消费电子、电能质量整治等领域。

从产业链角度来看,合金软磁粉芯上游原料主要为铁、铝、硅等各类型矿石原料。矿石原料通过冶金制粉技术得到金属软磁粉,进而经过绝缘处理、压制与烧结等工艺得到合金软磁粉芯。合金软磁粉芯作为磁心的电感器,广泛应用于的光伏太阳能、储能、变频空调、新能源汽车、充电桩、不间断电源(UPS)、5G基站和服务器等下游领域。

合金软磁粉芯产品在光伏发电领域主要应用在光伏逆变器的升压电感和逆变电感中,下游产业光伏装机容量的迅猛增长,直接拉动了中游合金软磁粉芯产量规模的增长。目前,全球已有多个国家提出了“零碳”或“碳中和”的气候目标,发展以光伏为代表的可再生能源已成为全球共识。根据中国能源局数据显示,截至2022年底,中国集中式光伏累计装机容量达到2.34亿千瓦,相较2017年增长了近1.34亿千瓦。2022年全年中国集中式光伏新增装机容量为3629万千瓦。2017-2022年,中国分布式光伏累计装机容量呈大幅度上升走势。截至2022年底,中国分布式光伏累计装机容量达到1.58亿千瓦,相较2017年增长了1.28亿千瓦。2022年全年中国分布式光伏新增装机容量为5111万千瓦,比去年全年的分布式光伏新增装机容量高出2183万千瓦。光伏装机容量的增长将为合金软磁粉芯行业带来广阔的发展空间。

合金软磁粉芯产品在新能源汽车领域主要应用在车载OBC、DC/DC及HDC等电源模块中,以及作为新能源汽车配

套设备的充电桩中。经过近年来国家对新能源汽车产业的政策支持和规划指导,我国新能源汽车供应链逐渐完善,产业规模化效应有效降低成本,新能源汽车销售已基本步入市场化轨道,产业发展形成良性循环。根据统计数据显示,2017-2022年全国新能源汽车产销量保持同步增长趋势。其中,2022年全国新能源汽车产量为705.8万辆,同比增长99.1%,相较2017年我国新能源汽车年产量增加了626.4万辆。2022年中国新能源汽车销量为688.7万辆,同比增长95.6%,相较2017年增加了611万辆。截至2022年底,全国新能源汽车保有量达1310万辆,占汽车保有量的4.1%。同时,在充电桩领域,受益于新能源汽车的发展和普及,我国配套充电桩也呈现出迅速增长态势。2022年全国充电桩增量达到259万台,增速高达175.5%,比2020年的充电桩全年增量超出213万台。随着我国政策对新能源汽车及充电桩的产业支持力度不断加大,新能源汽车渗透率进一步提升,预计2025年我国充电桩年度增量可达772万台。随着新能源汽车及充电桩产业规模不断壮大,我国合金软磁粉芯的市场需求也将随之增加。

合金软磁粉芯产品在数据中心领域主要应用于不间断电源(UPS)、通讯电源和服务器电源中。其中,UPS是一种含有储能装置的不间断电源,主要用于给部分对电源稳定性要求较高的设备,提供不间断的电源。当市电输入正常时,UPS 将市电稳压后供应给负载使用,此时的UPS就是一台交流式电稳压器,同时它还向机内电池充电;当市电中断(事故停电)时,UPS立即将电池的直流电能,通过逆变器切换转换的方法向负载继续供应220V交流电,使负载维持正常工作并保护负载软、硬件不受损坏,因而UPS设备通常对电压过高或电压过低都能提供保护。近年来,随着5G商用提速,工业互联网、产业互联网的海量数据将被挖掘,数据资源云化将推动数据中心加速扩张升级,带动了服务器以及配套大功率用电设备(UPS、通讯电源、服务器电源)需求的持续增长。2022年全国UPS市场规模达到118亿元。随着我国国民经济水平持续稳中向好,UPS行业市场规模不断发展壮大,也将带动合金软磁粉芯市场规模的增加。

二、发展现状:产需规模持续扩张,市场规模连年增长

在我国高速发展的经济带动下,国内合金软磁粉芯行业不断发展向前,产业规模不断扩张。伴随国家节能环保政策持续推进,下游新能源汽车、光伏等产业迅猛发展,推动合金软磁粉芯市场需求急速上升,同时国内企业合金软磁粉芯生产技术不断提升,产品应用范围不断拓展,产能产量逐渐扩大。根据统计数据显示,2020年全国合金软磁粉芯产量达到19.5万吨,同比增长8.33%;全国合金软磁粉芯产值为100亿元,相较上年增长约10亿元。

近年来我国国民经济水平不断提升,合金软磁粉芯下游产业规模不断扩张,推动全国合金软磁粉芯需求量不断上以及市场规模连年上升。根据有关资料显示,2020年全国合金软磁粉芯需求量达到8.9万吨,市场规模近31亿元。随着我国合金软磁粉芯生产工艺技术不断进步实现合金软磁粉芯在更多领域应用,以及下游新能源汽车、光伏等产业高速发展,未来我国合金软磁粉芯的市场需求将呈迅猛扩张走势,预计2025年全国合金软磁粉芯需求量及市场规模将达到约20万吨、75亿元。

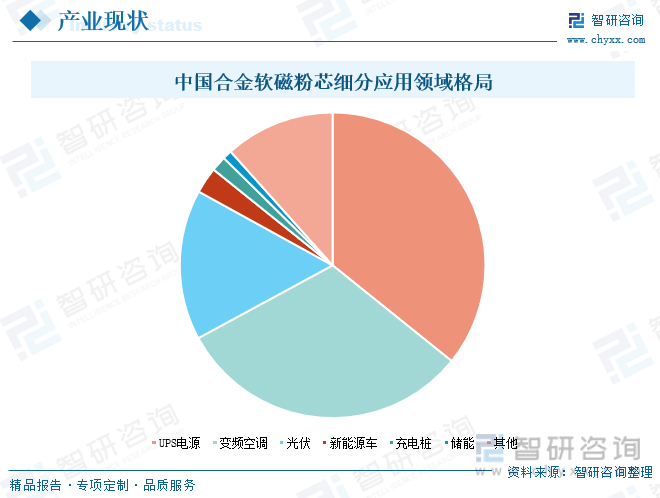

从应用领域分布格局来看,我国合金软磁粉芯的应用主要集中在UPS电源、变频空调、光伏三大产业。根据统计数据显示,2020年全国合金软磁粉芯细分应用领域格局中,UPS电源、变频空调、光伏领域占比分别为35.78%、31.31%、15.92%,三个领域占比合计达到83%。同时,我国新能源汽车、充电桩、储能产业对合金软磁粉芯的应用占比分别为2.77%、1.61%、0.98%,由于当前新能源汽车、充电桩及储能电池行业正处于蓬勃发展阶段,在国家碳达峰、碳中和以及新能源产业支持政策持续落实下,未来新能源汽车、充电桩及储能电池产业规模迅速扩张将提升其在合金软磁粉芯应用格局中的占比。

三、市场格局:行业集中度较高,市场分布格局稳定

在20世纪末之前,合金软磁粉芯全球市场被美国所垄断,其他发达国家如德国、日本也在全球合金软磁粉芯市场具有相当规模。21世纪初,韩国的金属软磁粉芯产业快速发展,在合金软磁粉芯领域中,韩国昌星电子甚至超过了美国美磁。过去20多年里,我国金属软磁粉芯行业也有了快速发展,尤其是下游新能源环保领域的迅猛发展和政策助力,我国合金软磁粉芯生产规模和产品质量大幅提升,与国际领先水平差距逐步缩小。从市场格局情况来看,当前我国合金软磁粉芯行业企业格局较为集中,市场分布格局稳定。2020年全国合金软磁粉芯行业市场分布格局中,美国美磁及韩国昌星公司市占率合计达到32.4%,我国本土企业铂科新材、东睦科达市占率分别为15.6%、10%,国内CR3市场份额合计为58%。在国家产业政策驱动下以及国内企业不断取得技术创新突破,在更多合金软磁粉芯产品区域实现国产替代,未来国内企业的市占率有望进一步提升。

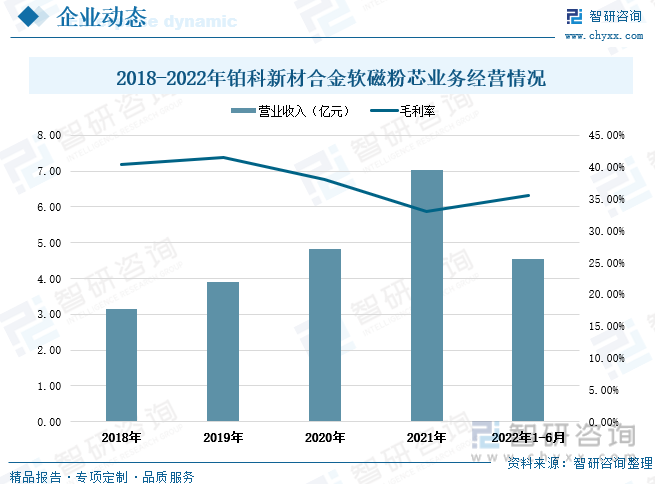

从行业重点企业经营情况来看,近年来铂科新材的合金软磁粉芯业务经营态势良好。2018-2021年期间,铂科新材公司的合金软磁粉芯业务营业收入由3.15亿元逐年增长至7.02亿元,其中2021年公司的合金软磁粉芯业务年收入较2018年增长3.87亿元。2022年上半年,公司的合金软磁粉芯业务收入达到4.54亿元,增速47.63%。从盈利情况来看,2018-2022年上半年,公司的合金软磁粉芯业务收益较好,合金软磁粉芯业务的毛利率保持在33%-41.5%区间范围内。

东睦股份公司生产的软磁材料包括合金粉末、铁粉芯、合金磁粉芯等,产品广泛用于纯电动汽车、充电桩、太阳能、UPS、白色家电等领域。近年来东睦股份的软磁材料业务经营情况持续向好,2021年公司的软磁材料业务营业收入达到5.06亿元,同比增长63.85%,比2017年软磁材料业务年收入增加了3.45亿元。同时,随着业务规模的扩大导致经营支出增加,同时上游原材料成本加大,2017-2022年上半年,公司的软磁材料业务毛利率呈波动下滑走势,由21.99%减少至14.41%,期间下滑了7.6个百分点。

从行业重点企业的研发情况来看,近年来铂科新材和东睦股份的研发投入力度逐渐加大,两家企业的研发投入金额整体均呈现上升走势。其中,2021年铂科新材的研发投入金额达到 2502万元,同比增长59%,研发投入占营业收入比例为5.84%。2021年东睦股份的研发投入金额达到2.86亿元,较2017年增加近1.91亿元,研发投入占营业收入的比重为7.97%。2022年上半年,铂科新材和东睦股份的研发投入金额分别为0.25亿元和1.31亿元,其中东睦股份的研发投入较铂科新材多出1.06亿元。

四、发展趋势:节能环保政策稳步推进,市场需求持续快速增长

1、节能环保政策稳步推进,市场需求持续快速增长

合金软磁粉芯行业属于国家战略性新兴产业,其被广泛应用于节能环保领域,包括光伏发电、变频空调、UPS、新能源汽车及充电桩等,为节能环保产业政策的重点鼓励发展对象。2021年3月,由国务院颁发的《“十四五”规划》中提出,加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,建设一批多能互补的清洁能源基地,非化石能源占能源消费总量比重提高到20%左右。加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,推进煤电灵活性改造,加快新型储能技术规模化应用。2021年12月,国家发改委、工信部联合发布《振作工业经济运行推动工业高质量发展的实施方案》,提出要加快新能源汽车推广应用,加快充电桩、换电站等配套设施建设;完善汽车产业投资管理,统筹优化产业布局,支持新能源汽车加快发展。随着国家对合金软磁粉芯产业及其下游产业的支持力度不断加大,未来国内市场对合金软磁粉芯的需求规模将持续快速增长。

2、本土企业实力逐渐增强,生产技术水平不断提高

经过多年的发展,我国磁性材料行业取得了长足进步。目前我国已经建成了门类齐全的磁性材料产业,各类磁性材料的产量均居世界第一位,已经确立了世界磁性材料生产大国和磁性材料产业中心的地位。世界一些著名的磁性材料制造企业看好中国并在中国建厂,使得中国磁性材料工业的整体实力和生产技术进一步增强。同时, 近年来,随着电子产品向高频化、小型化、触屏化发展,对电感元器件体积要求越来越小,同时性能要求不断提升,尤其是伴随这两年芯片的短缺,市场对更高性能的电感元件需求增加,对电子产品的原材料—合金软磁粉芯提出了更高的要求,这将倒逼合金软磁粉芯企业加快研发高端产品并全面提升产品质量。随着国内合金软磁粉芯企业不断加大研发投资力度,引进更多先进生产设备,稳步扩充产能,技术工艺持续升级,提高产品品质及供应能力,未来我国合金软磁粉芯行业本土企业实力逐渐增强,整体生产技术水平不断提高,将在更多产品领域实现国产替代。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国合金软磁粉芯行业市场研究分析及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国合金软磁粉芯行业市场研究分析及竞争格局预测报告

《2024-2030年中国合金软磁粉芯行业市场研究分析及竞争格局预测报告》共八章,包含国内合金软磁粉芯生产厂商竞争力分析,2024-2030年中国合金软磁粉芯行业发展前景及投资策略,合金软磁粉芯企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国车厢可卸式垃圾车(传统能源类)品牌份额分析:豪曼以1548辆断层第一,中联次之[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国爆破器材运输车区域上牌量分析:江西、重庆、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)