摘要:

一、发展环境:国家出台相关政策,推动助听器行业快速发展

助听器是帮助那些听力损失患者改善听力的医疗器械之一,是一个小型扩音器,把原本听不到的声音加以扩大,再利用听障者的残余听力,使声音能送到大脑听觉中枢,而感觉到声音。助听器主要由传声器、放大器、耳机、电源和音量调控五部分组成。2022年1月国务院办公厅出台《国家残疾预防行动计划(2021-2025年)》,提出落实政府基本公共服务责任,开展残疾人基本需求与服务状况调查,持续组织实施残疾人精准康复服务行动,为残疾人提供康复医疗、康复训练、康复辅助器具配置等基本康复服务。

二、发展现状:助听器需求提升,市场潜力巨大

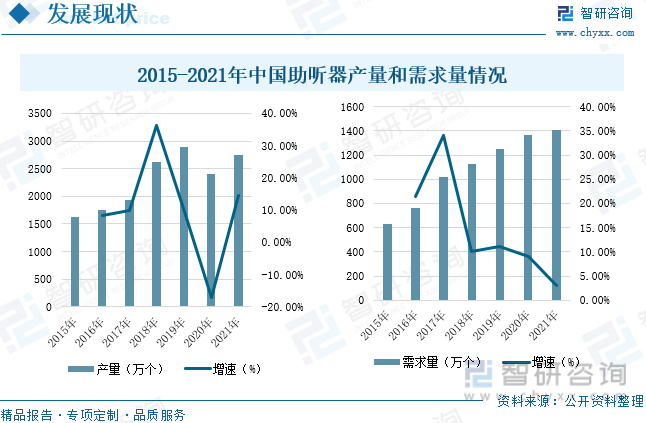

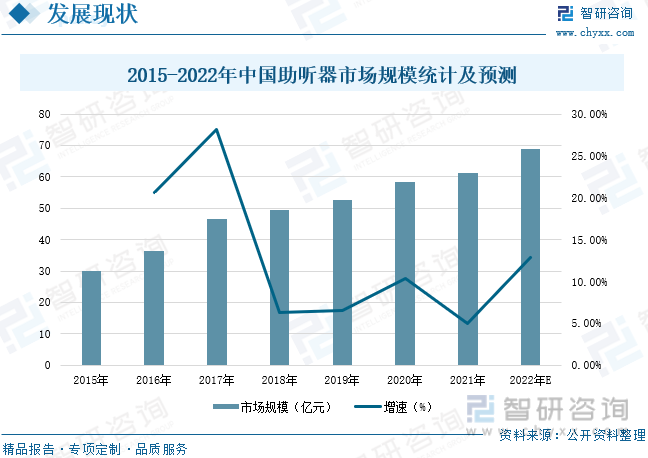

据统计,我国助听器产量波动较大,2018年受到出口订单快速增加的影响使得我国助听器产量增长到2622.8万个,2019年助听器产量最多,达到2895.7万个,2020年受到新冠肺炎疫情的影响,我国助听器出口受到影响,产量下降至2402.4万个,2021年我国助听器产量开始缓慢增长,达到2749.3万个,较上年增长14.44%。中国助听器需求量一直保持稳定增长的趋势,2021年中国助听器需求量达到1405.1万个,较上年增长3.06%。2021年中国助听器市场规模为61.12亿元,较上年增长5%,我国人口基数大,助听器市场发展潜力巨大。预计2022年中国助听器行业市场规模达到69亿元。

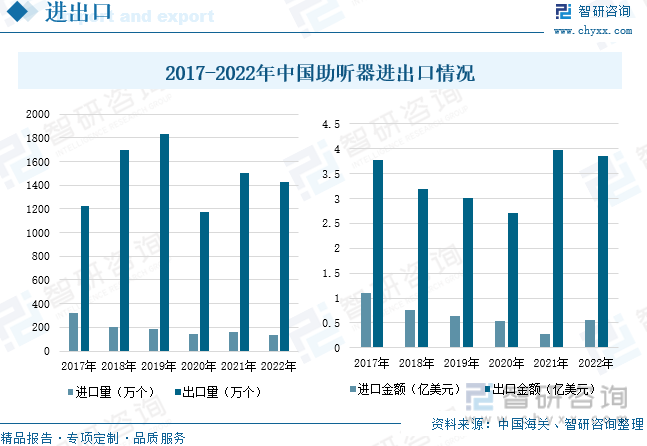

三、进出口:助听器主要以出口为主,出口规模远大于进口规模

我国助听器主要以出口为主,2017年后中国助听器进口量呈现逐渐下降的趋势,2020年新冠疫情的影响下降至140.98万个,2022年中国助听器进口数量为135.49万个。中国助听器出口量远远高于进口量,2019年中国助听器出口量达1831.2万个,约为进口量的10倍。2022年中国助听器出口量为1431.76万个。中国助听器出口规模也高于进口规模。2022年中国助听器进口金额为0.55亿美元,较上年增长102.6%,2022年中国助听器出口金额为3.86亿美元。

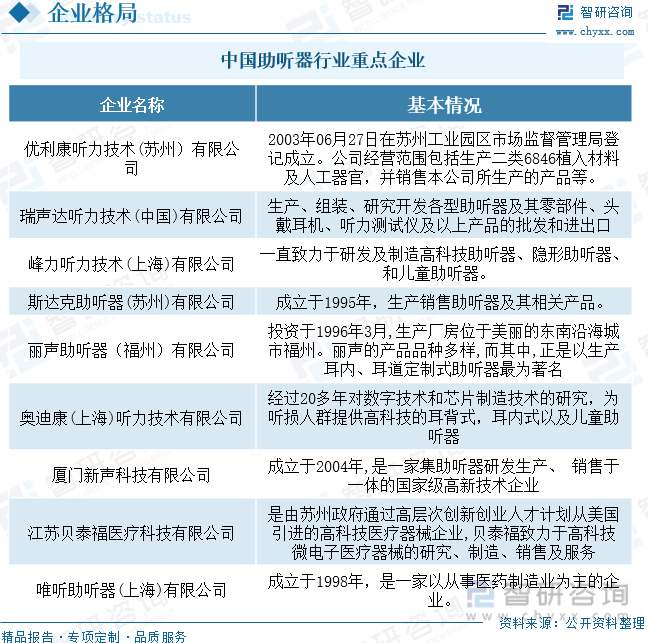

四、企业格局:企业数量众多,行业间竞争加剧

由于中国庞大的人口数量,中国助听器行业市场发展潜力巨大,但目前中国的助听器市场90%以上的市场份额都被外资企业所占有,以全球六大品牌瑞声达、峰力、西嘉、奥迪康、唯听、斯达克为代表。鉴于中国巨大的市场潜力,上述国际品牌已经开始在中国建立生产基地、研发中心或销售公司。随着国内助听器行业的逐渐成熟和发展,我国本土的助听器公司已经逐渐取得一定的市场占有率,并快速在国际市场占领一席之地。目前,我国的助听器制造商以福建,广东,江浙为中心。随着国内助听器行业生产企业数量的增加,具备生产标准条件的企业数量也越来越多,现有企业之间竞争较为激烈。

四、发展趋势:助听器朝着更加小型化、个性化和智能化方向发展

从19世纪末的桌面大小到20世纪末的重量不到一克,虽然至今仍没有发现一种行之有效的方式来使助听器的外形更小,但是它是一种必然的趋势,不仅要越做越小,还要越做越美观。因此,微型助听器不仅是生产厂家的希望,也是广大使用者的期盼。随着相关听力知识的普及,人们对自身听力的关注将逐渐增加,同时也会发现听力损失完全相同的听力障碍者极少,每个听障者的听力状况都有其特殊的一面。因此,根据每个听障者量身定做不同的助听器,确保其疗效,将是未来的发展方向。目前,智能化助听器正逐渐引起人们的关注,但它还未成为一种成熟的产品,远远不能满足特定人群的需求。

关键词:发展环境、发展现状、进出口、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动助听器行业快速发展

助听器是帮助那些听力损失患者改善听力的医疗器械之一,是一个小型扩音器,把原本听不到的声音加以扩大,再利用听障者的残余听力,使声音能送到大脑听觉中枢,而感觉到声音。助听器主要由传声器、放大器、耳机、电源和音量调控五部分组成。助听器按外部结构分为深耳道式助听器、耳道式助听器、耳内式助听器、耳背式助听器、盒式助听器等;按电子原理分为模拟助听器、可编程助听器和全数码助听器等;按传导方式分为气导助听器和骨导助听器。

助听器产业链上游为原材料,包括芯片、电源、麦克风、放大器、壳体等;产业链中游是助听器生产销售企业,包括锦好医疗、奥迪康、峰力等;产业链下游为销售市场和终端消费者。

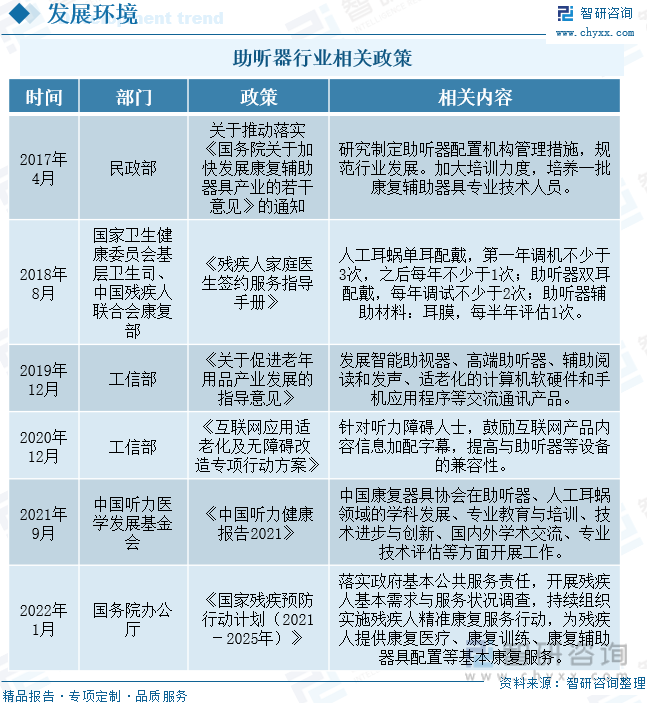

近年来,国家陆续出台了多项政策,鼓励助听器行业不断发展,2017年4月民政部关于推动落实《国务院关于加快发展康复辅助器具产业的若干意见》的通知,提出研究制定助听器配置机构管理措施,规范行业发展。加大培训力度,培养一批康复辅助器具专业技术人员。2019年12月工信部出台《关于促进老年用品产业发展的指导意见》,提出发展智能助视器、高端助听器、辅助阅读和发声、适老化的计算机软硬件和手机应用程序等交流通讯产品。2020年12月工信部出台《互联网应用适老化及无障碍改造专项行动方案》,提出针对听力障碍人士,鼓励互联网产品内容信息加配字幕,提高与助听器等设备的兼容性。2022年1月国务院办公厅出台《国家残疾预防行动计划(2021-2025年)》,提出落实政府基本公共服务责任,开展残疾人基本需求与服务状况调查,持续组织实施残疾人精准康复服务行动,为残疾人提供康复医疗、康复训练、康复辅助器具配置等基本康复服务。具体政策如下:

二、发展现状:助听器需求提升,市场潜力巨大

目前,我国助听器行业起步比较晚,不过其发展速度快,这是由于我国人口众多,听力障碍患者也比较多,同时国外企业都开始进入国内市场布局,我们凭借技术的质量等方面的优势,已经在国内市场占领了先地位。据统计,我国助听器产量波动较大,2018年受到出口订单快速增加的影响使得我国助听器产量增长到2622.8万个,2019年助听器产量最多,达到2895.7万个,2020年受到新冠肺炎疫情的影响,我国助听器出口受到影响,产量下降至2402.4万个,2021年我国助听器产量开始缓慢增长,达到2749.3万个,较上年增长14.44%。我国作为全球人口数量最多的国家,老龄化程度加深的背景下,国内患有听力障碍的老年人数量庞大,再加上国内听力受损人群的年轻化使得我国助听器需求得到持续增长,2021年中国助听器需求量达到1405.1万个,较上年增长3.06%。

随着经济的不断发展以及人口老龄化进程的逐渐加剧,使得人们对于助听器的需求不断上升,助听器行业的市场规模业不断上升。2015-2021年中国助听器行业市场规模呈现逐年增长的趋势,从2015年的30.1亿元增长到2021年的61.12亿元,年复合增长率为12.53%。2021年中国助听器市场规模为61.12亿元,较上年增长5%,我国人口基数大,助听器市场发展潜力巨大。预计2022年中国助听器行业市场规模达到69亿元。

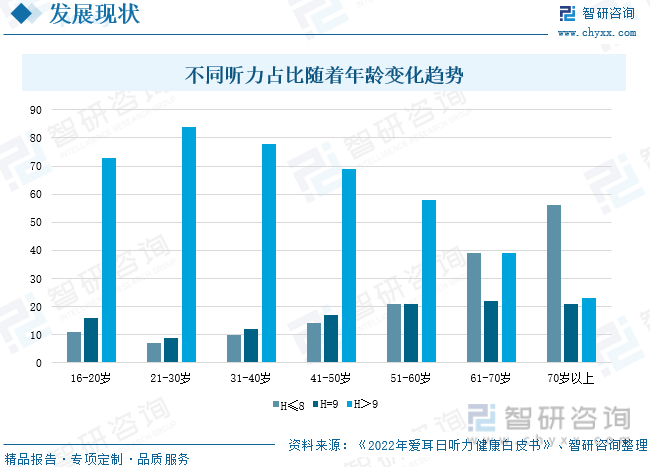

中国老年人的听障发病率非常高,《2022年爱耳日听力健康白皮书》数据显示,随着年龄的增加,听力呈现逐渐下降的趋势,65岁以上的老年人至少有30%是存在听力损失的。听力损失已经成为各个年龄阶段人群都不容忽视的问题,人们的爱耳意识急需提高。其中,因年龄增长而导致听力受损的老年群体和因过度噪声暴露导致听力下降的年轻群体,需要得到社会的重点关注。2021年3月世界卫生组织(WHO)发布的《世界听力报告》显示,听力损失目前影响着全球超过15亿人,其中4.3亿人听力较好的耳朵有中度或以上程度的听力损失;预计到2050年,全球四分之一的人有听力问题,近25亿人将患有某种程度的听力损失,其中至少7亿人将需要听力康复服务。随着听力损伤人群数量的逐渐增加,这将为我国助听器产业的发展提供巨大的消费市场。

助听器属于医疗器械行业,监管体制较为严格,国家食品药品监督管理局统计数据:截至2022年11月底我国共有221个助听器产品注册了国家食品药品监督管理局的批文,其中进口助听器产品4个,境内助听器产品217个。从区域分布来看,我国助听器产业已经形成华东、华南两大产业集群。其中,广东助听器注册批文数量最多,有82个,包括锦好医疗、深圳申瑞、天乐听力、奥笛声学等助听器企业;其次是福建数量为41个,助听器企业包括厦门新生、欧仕达、富立康泰等品牌的生产基地;上海、江苏、浙江以外资企业为主,包括奥迪康、索诺瓦、唯听、西万拓、斯达克等外资品牌工厂。

相关报告:智研咨询发布的《中国助听器行业市场调查研究及投资策略研究报告》

三、进出口:助听器主要以出口为主,出口规模远大于进口规模

我国助听器主要以出口为主,2017年后中国助听器进口量呈现逐渐下降的趋势,2020年新冠疫情的影响使得助听器进口量下降至140.98万个,主要原因是中国助听器虽然发展迅速,但生产的产品主要以低端为主,技术水平较低,2022年中国助听器进口数量为135.49万个。中国助听器出口量远远高于进口量,2019年中国助听器出口量达1831.2万个,约为进口量的10倍。主要原因是中国是制造业大国,生产的助听器能够满足国内的需求,加之成本的优势,因此中国助听器出口量远远高于进口量,2022年中国助听器出口量为1431.76万个。中国助听器出口规模也高于进口规模。2022年中国助听器进口金额为0.55亿美元,较上年增长102.6%,2022年中国助听器出口金额为3.86亿美元。

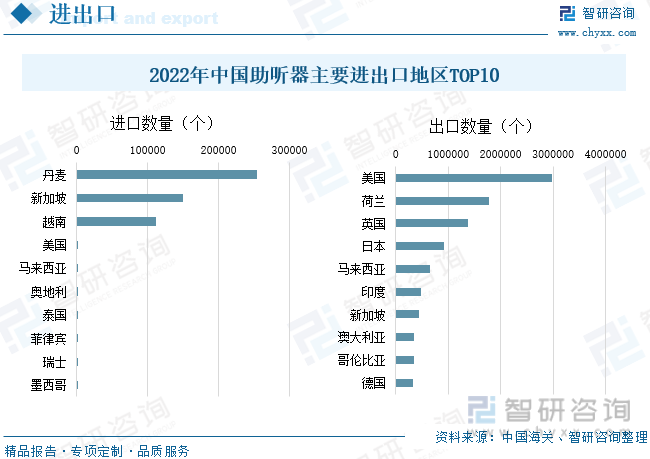

从我国助听器主要进出口地区来看,2022年中国助听器主要进口目的地为丹麦,进口数量为25.4万个,其次是新加坡和越南,进口数量为分别为15万个和11.15万个;主要出口国家为美国,出口数量为298.69万个,其次是荷兰、英国、日本和马来西亚,出口数量依次为178.13万个、138.59万个、92.38万个和64.64万个。

四、企业格局:企业数量众多,行业间竞争加剧

由于中国庞大的人口数量,中国助听器行业市场发展潜力巨大,但目前中国的助听器市场90%以上的市场份额都被外资企业所占有,以全球六大品牌瑞声达、峰力、西嘉、奥迪康、唯听、斯达克为代表。鉴于中国巨大的市场潜力,上述国际品牌已经开始在中国建立生产基地、研发中心或销售公司。随着国内助听器行业的逐渐成熟和发展,我国本土的助听器公司已经逐渐取得一定的市场占有率,并快速在国际市场占领一席之地。目前,我国的助听器制造商以福建,广东,江浙为中心。随着国内助听器行业生产企业数量的增加,具备生产标准条件的企业数量也越来越多,现有企业之间竞争较为激烈。

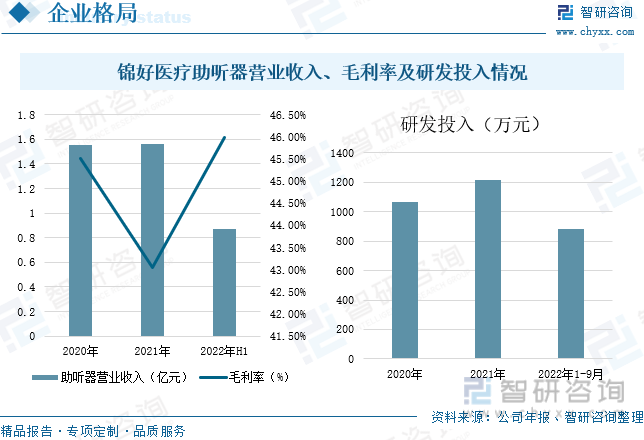

惠州市锦好医疗科技股份有限公司成立于2011年,公司主要专注于助听器的研发、生产与销售,2021年,公司助听器出口销售数量占全国境内助听器出口销售数量的比例达到11.75%,是我国助听器行业重点上市企业。资料显示,2021年公司助听器营业收入为1.56亿元,较上年增长0.65%,毛利率为43.04%,2022年上半年公司助听器营业收入为0.87亿元,毛利率为45.99%。公司不断加大研发投入,2022年前三季度,公司研发投入为880.32万元。

五、发展趋势:助听器朝着更加小型化、个性化和智能化方向发展

1、小型化

助听器是一种补偿患者听力损失的小型扩音设备,也是目前相对经济且使用广泛的听觉辅助设备。中国人口老龄化人数众多,老年人听损占比非常高,助听器市场潜力巨大,我国助听器市场需求逐步被激发,近年来保持持续增长的态势。1938年电子管的小型化是助听器发展史上的一个转折点,汞电池的出现,使得助听器的体积显著减小,电池和助听器终于可以合为一体。从19世纪末的桌面大小到20世纪末的重量不到一克,虽然至今仍没有发现一种行之有效的方式来使助听器的外形更小,但是它是一种必然的趋势,不仅要越做越小,还要越做越美观。因此,微型助听器不仅是生产厂家的希望,也是广大使用者的期盼。

2、个性化

随着相关听力知识的普及,人们对自身听力的关注将逐渐增加,同时也会发现听力损失完全相同的听力障碍者极少,每个听障者的听力状况都有其特殊的一面。因此,根据每个听障者量身定做不同的助听器,确保其疗效,将是未来的发展方向。除了量身定做的助听器外,还有外观上的变化。助听器不仅仅是体积的不断缩小,在颜色上也加入了更多绚丽的色彩和时尚的元素,大众对于助听器的接受程度在不断提升,很多人已经有了想要展示助听器的个性化需求。

3、智能化

助听器产品经历了一百多年的发明与创造,已经出现了隐形助听器、耳内式、耳背式、盒式、眼镜式、无线式等多种轻便小巧的形状,在计算机网络、大数据、物联网和人工智能等技术的支持下,还将变得更加专业化,更好的满足人们的各种多样化需求。为了提高助听质量就必须使用助听器具备记忆能力、重新编码能力等“智能”,比如抗噪音、声源定位、音质定位等等。而这些都离不开计算机技术和数字化技术的支持。目前,智能化助听器正逐渐引起人们的关注,但它还未成为一种成熟的产品,远远不能满足特定人群的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国助听器行业市场调查研究及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国助听器行业市场调查研究及投资策略研究报告

《2026-2032年中国助听器行业市场调查研究及投资策略研究报告》共十四章, 包含2026-2032年中国助听器行业投资分析与风险规避,2026-2032年中国助听器行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国助听器行业现状分析:发展趋势向好,国产品牌迎来新机遇[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)