内容概要:智能控制器作为电子产品、设备、装置及系统中的控制单元,在各类产品中起着至关重要的作用。近年来,随着5G、云计算、大数据、物联网等行业和技术的高速发展,智能控制器作为电子产品的基础物件,逐步渗透到工作和生活的方方面面。受益于日益旺盛的下游市场需求,家电、汽车、工业设备等行业内,各企业不断对出各类智能化产品,持续加大研发投入力度,使得产品的更新迭代速度大大缩短,智能终端产品的快速发展,推动智能控制器向智能化方向持续迈进。

关键词:智能控制器发展历程、行业现状、产业链上下游

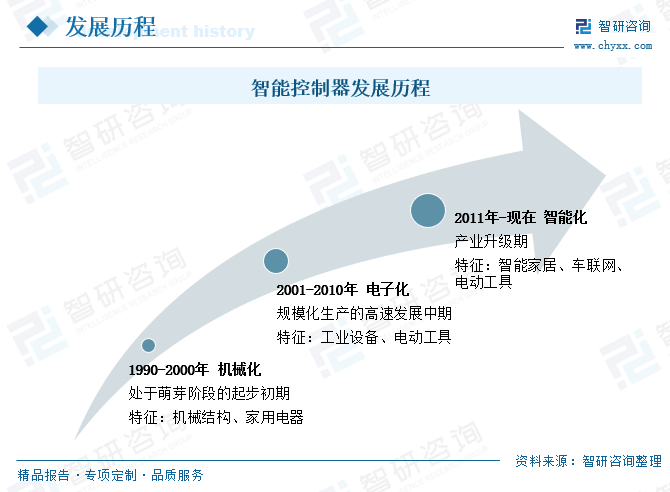

一、发展历程:行业步入智能化阶段,产品结构和性能持续提升

智能控制器是内置于智能设备中的一种计算机控制单元,其通过接口获取设备工作状态、命令执行结果,以及环境数据等信息,执行内部控制程序,输出控制信号来控制设备,实现对被控设备的自动化控制。智能控制器就是生活电器、电动工具、汽车等整机产品在原有功能应用基础上进行拓展的产品,其核心技术包括传感技术、电力电子技术、信号处理技术等,随着技术的持续发展,智能控制器还在不断融入前沿和新兴技术,如物联网、人工智能、大数据等新一代智能化技术。

纵观我国智能控制器的发展历程,主要分为三个阶段。我国智能控制器行业起步较晚,20世纪90年代早起进入智能控制器的专业厂商规模较小,大部分以小家电厂商为主要客户,行业处于起步初期,未形成规模化的生产。到2001年之后,家电产品由传统的机械运行模式逐步转变为单体智能控制模式,智能控制器下游的产品需求不断提升,带动了智能控制器行业的高速发展,厂商的研发水平不断提升,行业进入高速发展阶段,市场规模持续扩大。

自2011年起,家电制造行业进入了由单体智能家电向互联智能家电的转变阶段,下游应用场景的扩张和升级带动了智能控制器行业的进一步发展,智能控制器进入智能化升级的发展阶段,下游的消费市场也在持续扩容。近年来,随着家电、工业控制智能化网联化的进一步发展,智能控制器的结构和性能也将得到进一步提升,产品价值有望继续增长,加之在智能化浪潮下,下游市场有着强劲的需求,将会拉动智能控制器市场需求量不断增加。

相关报告:智研咨询发布的《中国控制器行业市场研究分析及竞争战略分析报告》

二、行业现状:行业加快智能化转型步伐,企业经营逐步向ODM/JDM业务模式转变

智能控制器作为电子产品、设备、装置及系统中的控制单元,在各类产品中起着至关重要的作用。近年来,随着5G、云计算、大数据、物联网等行业和技术的高速发展,智能控制器作为电子产品的基础物件,逐步渗透到工作和生活的方方面面。受益于日益旺盛的下游市场需求,家电、汽车、工业设备等行业内,各企业不断对出各类智能化产品,持续加大研发投入力度,使得产品的更新迭代速度大大缩短,智能终端产品的快速发展,推动智能控制器向智能化方向持续迈进。

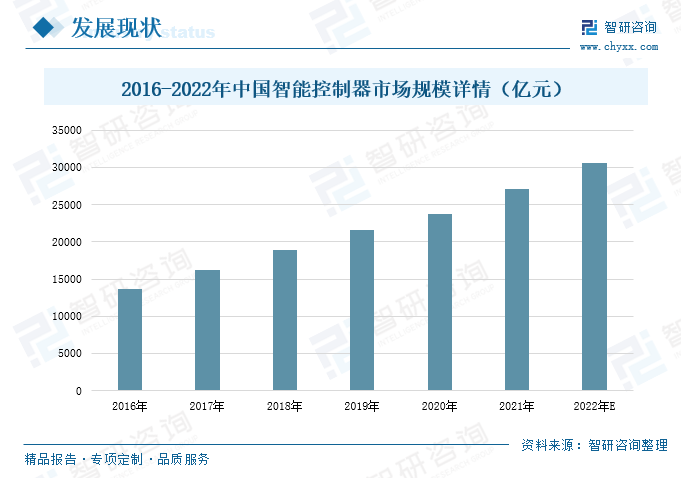

同时,在电子终端产品数字化、功能集成化的发展趋势带动下,智能控制器的产品附加值也在不断提高,推动行业的市场规模持续增长。2016-2021年期间,我国智能控制器的市场规模呈现出持续增长的态势,2021年智能控制器的市场规模达到27070亿元,较2020年增长了14%。随着行业的持续发展,智能控制器的市场规模将会得到进一步提升,预计2022年行业的市场规模将达到30643亿元左右。

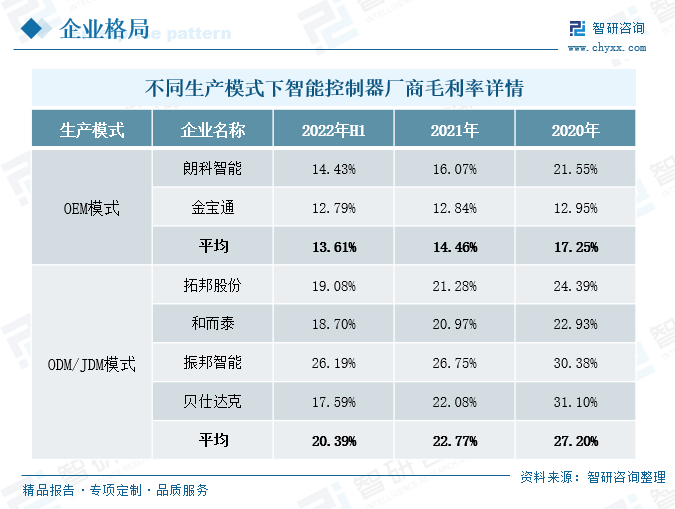

我国智能控制器行业的生产经营模式主要有ODM、OEM、JDM三种模式,OEM模式是终端厂商自行设计产品之后,交由第三方OEM厂商生产硬件;ODM模式是指终端厂商提出产品需求,由ODM厂商提出设计方案并生产硬件;JDM模式是指JDM厂商主动向终端厂商推荐设计好的方案,获得同意后进行生产交付。在智能控制器发展初期,产品的结构和功能相对简单,主要是以OEM的形式进行生产经营,随着产品技术和价值的提升,终端设备的种类和功能更加多样化,行业的生产经营模式也逐步向ODM/JDM模式转变。

目前国内智能控制器企业采用OEM生产模式的主要有朗科智能、金宝通等,采用ODM/JDM生产模式的企业有拓邦股份、和而泰、振邦智能、贝仕达克等。通过历年来企业毛利率的对比,可以看出与OEM生产模式的企业相比,采用ODM/JDM生产模式的智能控制器企业的盈利能力具有显著的优势,平均毛利率均高于前者。近年来,在物联网技术的持续普及下,智能控制器的应用领域的得到进一步拓宽和深化,终端产品的迭代速度不断加快,对智能控制器的要求也越来越高,为进一步提升企业产品的性能,加快研发技术水平的提升,增强企业的核心竞争力,随着行业的不断发展,企业的生产经营模式也在持续优化,逐步向附加值更高、生产效率更好的ODM/JDM生产模式转变,推动企业经营业绩不断提升。

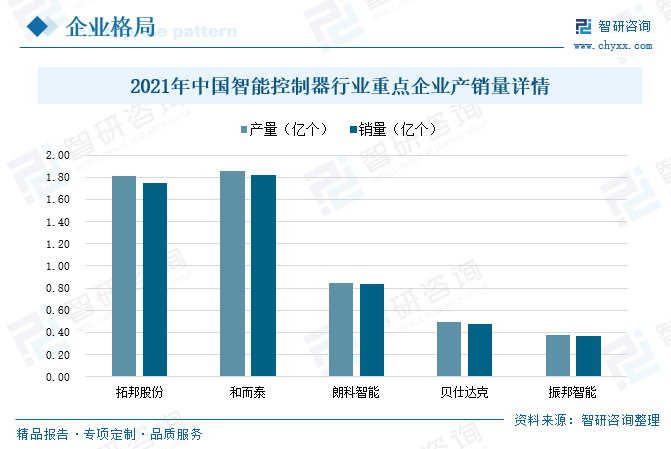

在行业电子化、智能化的加速转型,下游市场强劲需求的共同推动下,我国智能控制器的产销量也在持续攀升,拓邦股份与和而泰作为我国智能控制器行业的两大龙头企业,其设备和产品的产销量保持逐年递增的态势。2021年拓邦股份智能控制器的产销量为1.81亿个、1.75亿个,较2020年增长了26.33%、26.26%;和而泰智能控制器的产销量分别为1.86亿个、1.82亿个,同比增长了24.74%、26.84%。

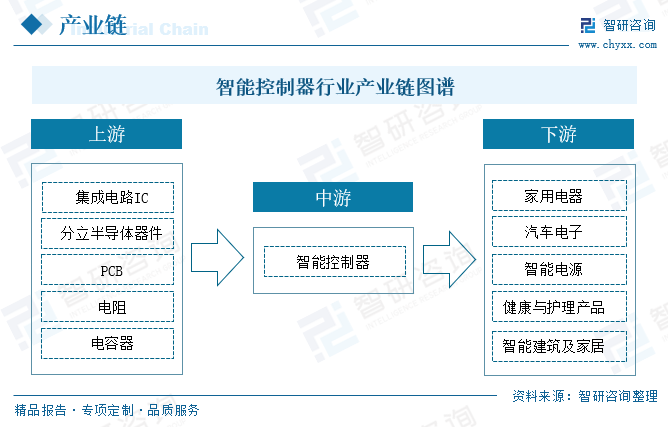

三、产业链分析:上游原材料国产化供应充足,下游市场强劲需求带动产业发展

智能控制器是生活电器、电动工具、汽车等整机产品在原有功能应用基础上进行拓展的产品,位于产业链的中部。智能控制器的上游原材料主要有IC芯片、PCB板、晶体管、电容电阻等元器件,产业链的下游应用市场广泛,主要包含家用电器、汽车电子、电动工具、智能家居、医疗健康等相关行业。

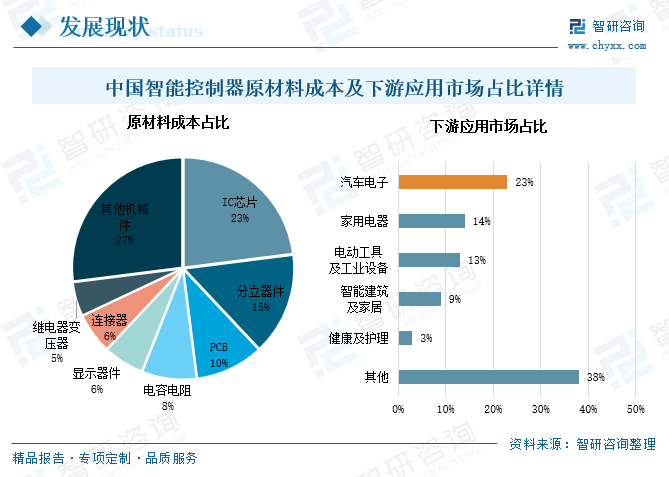

在智能控制器上游的原材料成本占比中,IC芯片、分立器件的成本占比靠前,占比达到23%、15%,其次是PCB板、电容电阻等,占比也达到10%、8%。我国是全球主要的电子元器件制造中心,制造基地主要分布在珠三角和长三角地区,电子元器件的产品种类丰富,可以满足我国智能控制器厂商大部分的原材料需求。现阶段我国智能控制器厂商生产所用到的大部分原材料皆由国内供给,仅部分高端元器件依赖于进口。

从智能控制器下游的应用市场来看,智能控制器的下游应用涵盖各行各业,产品主要应用于汽车电子、家用电器、电动工具及工业设备、智能家居、健康护理等领域。汽车电子行业是我国智能控制器产业着重布局的行业之一,市场份额占比达到23%,其次是家用电器和电动工具,占比分别为14%、13%。近年来,随着下游产业逐步进入智能化时代,终端产品的迭代速度不断提升,产品也将更加智能化、集成化、人性化,蓬勃发展的下游产业为智能控制器行业创造了良好的市场机遇。

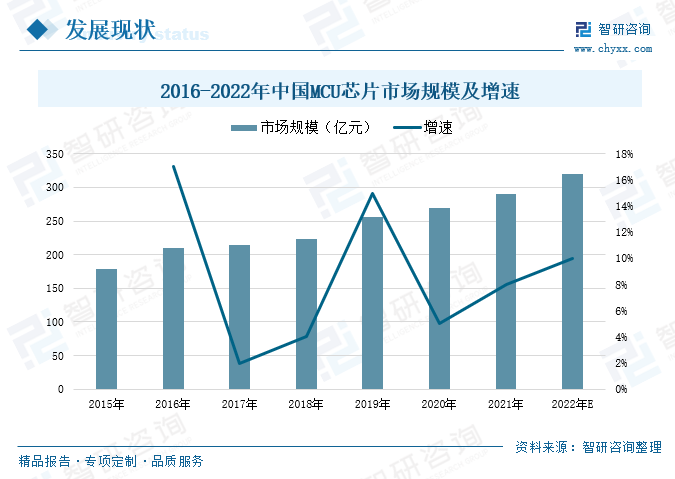

MCU是微控制单元,又称单片机,是把CPU的频率和规格做适当的缩减,并将内存、计数器、USB等周边接口整合到单一芯片上,形成芯片级的计算机,为不同的应用场合做不同的组合控制。智能控制器所用的IC芯片以MCU芯片为主,MUC是微控制器,能够实现对特定应用的控制处理,其工频和功耗低于CPU、MPU等芯片,广泛应用于智能控制、家电等领域。2016-2021年期间,我国MCU芯片的市场规模保持持续增长的态势,2021年我国MCU芯片的市场规模达到290亿元,较2020年增长了8%。随着芯片研发技术的持续提升,在市场的强劲需求带动下,MCU芯片的市场规模也将不断增长,预计2022年MCU芯片的市场规模将达到319亿元左右。

汽车电子,又称车规级电子元器件,是指安装在汽车上所有电子设备的总称,是由电子元器件组成的,用以感知、计算、执行汽车的各个状态、功能的系统,目前汽车电子被广泛应用于底盘控制、动力系统、车身控制、通讯导航等方面。随着汽车行业电动化、智能化、网联化的发展趋势逐步形成,汽车电子元器件的应用场景也得到持续拓宽,从最初的发动机燃油电子控制、电子点火技术等,逐步发展到高级辅助驾驶系统、自动驾驶等。同时,汽车电子在新能源整车中占有较大比重,在新能源汽车的高速发展下,新能源汽车的渗透率也在持续提升,汽车电子行业也将得到快速增长。

2017-2021年期间,全球及我国汽车电子的市场规模均呈现出不断增长的态势,2021年全球汽车电子的市场规模达到20189亿元,同比增长了6.26%,我国汽车电子的市场规模达到8894亿元,同比增长了10.01%。预计2022年我国汽车电子的市场规模将会进一步增长,达到9700亿元左右。

电动工具和家电领域作为我国智能控制器的重要应用市场之一,近年来,行业内均呈现出不断增长的发展态势。2017-2021年期间,电动工具和小家电的市场规模总体上保持稳步增长的态势。电动工具的消费市场主要集中在海外,随着电动工具产品出海趋势趋显,市场规模也在持续提升,2021年电动工具行业的市场规模达到833亿元,同比增长了2.97%,预计2022年行业的市场规模将达到858亿元左右。

小家电作为日常生活中经常性接触到的产品,近年来,受疫情影响催生“宅经济”,加上年轻一代消费者的消费观念转变,小家电行业得到快速发展,2021年小家电的市场规模为5126亿元,同比增长了13%,预计2022年行业的市场规模将达到5782亿元左右。智能控制器作为电动工具和小家电产品智能化、个性化的核心部件,随着行业的快速发展,市场需求将会得到迅速提升,推动智能控制器行业高质量可持续发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能控制器行业发展形势分析及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能控制器行业市场竞争态势及发展前景研判报告

《2026-2032年中国智能控制器行业市场竞争态势及发展前景研判报告》共九章,包含中国智能控制器行业下游需求现状与趋势,中国智能控制器行业代表性企业案例研究,中国智能控制器行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国智能控制器行业产业链图谱、发展历程、产业链全景、发展现状以及发展趋势分析:智能控制器的应用范围不断扩大,市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国智能控制器竞争格局及重点企业分析:市场集中度持续提升,企业积极拓展经营业务范围[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)