摘要:

一、发展环境:国家政策利好不断,行业发展前景广阔

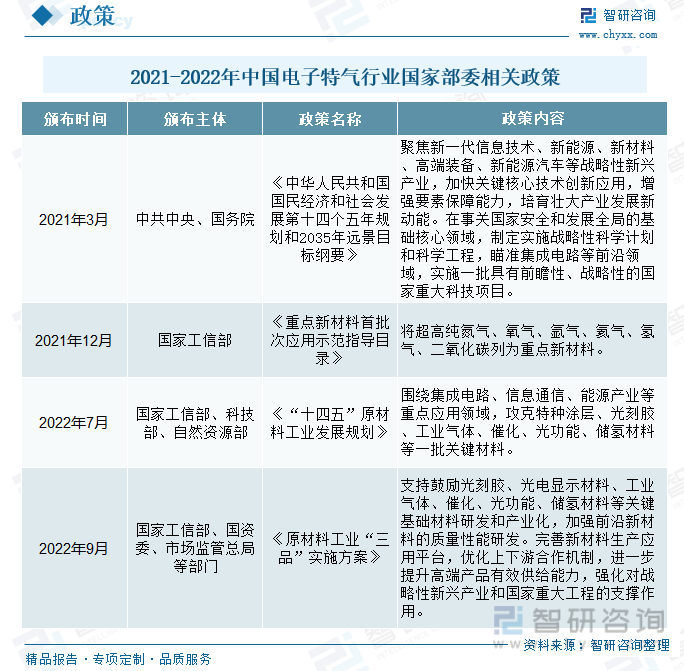

为保障电子特气稳定供应能力,提升电子特气产品国产化率,推动电子特气行业的高质量发展,培育壮大电子特气及其下游战略新兴产业,近年来我国陆续颁发多部电子特气产业支持政策,将特种气体列入新材料产业,大力支持和推动特种气体产业的发展。2022年7月国家工信部、科技部、自然资源部联合发布《“十四五”原材料工业发展规划》,要求围绕集成电路、信息通信、能源产业等重点应用领域,攻克特种涂层、光刻胶、工业气体、催化、光功能、储氢材料等一批关键材料。在国家政策不断利好电子特气行业发展的背景下,我国电子特气行业有着广阔光明的发展前景。

二、发展现状:电子特气市场需求迅猛扩张,国产替代趋势持续深入

经济新常态下更加强调经济结构的优化升级,大规模集成电路、新型显示、高端制造、新能源战略等新兴产业对中国经济增长的贡献率将愈加突出。电子特气作为上述产业发展不可或缺的关键性材料,近年来其相关下游领域的快速发展带动了电子特气的需求量快速增长。自 20 世纪 80 年代中期特种气体进入中国市场,中国的特种气体行业经过了 30 年的发展和沉淀。通过不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际标准,逐步实现了进口替代,特种气体国产化具备了客观条件。特种气体在技术进步、需求拉动、政策刺激等多重因素的影响下,国产化进程逐步推进。

三、市场格局:国外企业垄断市场,本土企业逐渐崛起

我国电子气体工业起步于20世纪80年代末,此时国内电子特气行业发展不完善且和国外先进技术存在较大差距。20世纪90年代,我国电子特气行业得到进一步发展,部分产品实现初步自主供应,但在气体纯度、混配、储运和应用等方面,仍落后于国际领先水平。到21世纪,在国家政策和资金大力支持下,我国电子特气的研究及产业化发展开始加速,基本建成品质齐全、质量稳定的电子气体工业体系。近年来随着我国电子特气制造企业不断实现关键核心技术的创新突破,与国际先进水平差距进一步缩小,外资气体公司在我国的市场份额有所下滑。国内部分电子特气厂商如凯美特气、华特气体、金宏气体、派瑞气体、绿菱气体等公司迅速崛起,实现了部分电子特气产品的进口替代,国内企业占据我国电子特气行业的市场份额不断提升。

四、发展趋势:电子特气国产化需求提升,外资在华垄断格局有望被打破

随着我国电子、新能源等战略新兴产业规模的快速增长,对电子特气的需求更加旺盛。电子特气作为半导体等新兴产业的关键核心材料,面临下游市场需求扩张,而进口产品价格高昂、交货周期长且国际形势动荡对电子特气供应带来极大的不稳定性,严重制约了我国战略新兴产业的健康稳定发展。为保障下我国战略新兴产业关键材料稳定供应能力,我国电子特气国产化势在必行。随着国家政策加大本土电子特气产业支持力度,国内企业通过不断积累经验和攻克技术在部分产品上实现突破达到国际标准,具备了特种气体国产化的客观条件,以及电子特气国产化需求日益增长,未来我国电子特气产品将逐步实现进口替代,外资在华垄断格局有望被打破。

关键词:电子特气发展环境、电子特气发展现状、电子特气市场格局、电子特气发展趋势

一、发展环境:国家政策利好不断,行业发展前景广阔

电子特种气体,简称电子特气,是指用于半导体、显示面板、光伏、LED 及其它电子产品生产过程的特种气体。工业中,把常温常压下呈气态的产品统称为工业气体产品。根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体,大宗气体主要包括氧、氮、氩等空分气体及乙炔、氢气、二氧化碳等合成气体;特种气体主要包括电子特种气体、高纯气体和标准气体等。特种气体用量虽小,但对纯度、杂质含量等指标有较高要求,经济价值较高。电子特种气体(即电子特气)又主要包括惰性气体,硅族气体,卤化物或卤化物气体,含硼、磷、砷等原子的气体,以及氟碳气体,种类繁多。

从产业链角度来看,电子特气上游为基础化工产业,包括III(硼、铝、镓)、IV(碳、硅、锗)、V(氮、磷、砷)族元素以及卤族元素(氟、氯)等,生产设备包括气体分离机纯化设备、压力容器设备等;中游为电子特种气体的生产与制造;下游应用领域包括集成电路、显示面板、LED、太阳能电池等新兴产业。

为保障电子特气稳定供应能力,提升电子特气产品国产化率,推动电子特气行业的高质量发展,培育壮大电子特气及其下游战略新兴产业,近年来我国陆续颁发多部电子特气产业支持政策,将特种气体列入新材料产业,大力支持和推动特种气体产业的发展。其中,2021年3月由中共中央、国务颁发的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,要聚焦新一代信息技术、新能源、新材料、高端装备、新能源汽车等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动能。在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程,瞄准集成电路等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。2021年国家工信部发布《重点新材料首批次应用示范指导目录》,将超高纯氮气、氧气、氩气、氦气、氢气、二氧化碳列为重点新材料。2022年7月国家工信部、科技部、自然资源部联合发布《“十四五”原材料工业发展规划》,要求围绕集成电路、信息通信、能源产业等重点应用领域,攻克特种涂层、光刻胶、工业气体、催化、光功能、储氢材料等一批关键材料。在国家政策不断利好电子特气行业发展的背景下,我国电子特气行业有着广阔光明的发展前景。

相关报告:智研咨询发布的《中国半导体行业市场发展模式及竞争格局预测报告》

二、发展现状:电子特气市场需求迅猛扩张,国产替代趋势持续深入

经济新常态下更加强调经济结构的优化升级,大规模集成电路、新型显示、高端制造、新能源战略等新兴产业对中国经济增长的贡献率将愈加突出。电子特气作为上述产业发展不可或缺的关键性材料,近年来其相关下游领域的快速发展带动了电子特气的需求量快速增长。根据中国半导体行业协会的数据,2010-2021年来,我国电子特气市场规模稳定增长,由39亿元增长至216亿元,期间全国电子特气市场规模增量达到177亿元。电子特气为中国新兴产业的发展注入新动力,而新兴产业尤其是集成电路、光伏、显示面板等产业规模的持续扩大也将拉动电子特气的需求增长,预计2022年全国电子特气的市场规模有望达到231亿元。

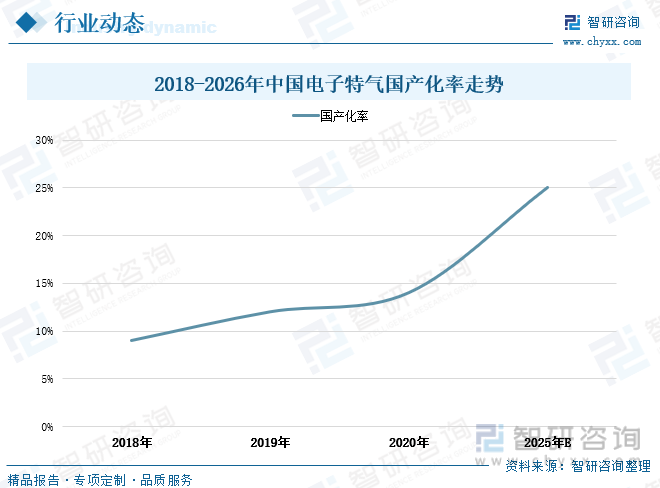

自 20 世纪 80 年代中期特种气体进入中国市场,中国的特种气体行业经过了 30 年的发展和沉淀。通过不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际标准,逐步实现了进口替代,特种气体国产化具备了客观条件。特种气体在技术进步、需求拉动、政策刺激等多重因素的影响下,国产化进程逐步推进。同时当今国际形势动荡,“逆全球化”趋势有所抬头,地缘政治冲突以及国际贸易关系复杂,依掳赖国外的电子特气供应充满不稳定性;此外电子特种气体对气体纯度、混配精度、分析检测质量控制、气体充装、钢瓶、包装和储存等各方面都有很高要求标准,长途跨国运输难保证电子特气不发生质变,且国际间运费水涨船高,使进口电子特气价格高昂,在多种因素影响下,我国电子特气国产化势在必行。根据统计数据显示,2018-2020年我国电子特气国产化率由9%连年增长至14%,3年增长了5个百分点。随着电子特气国产趋势持续深入,预计2025年我国电子特气国产化率将达到25%。

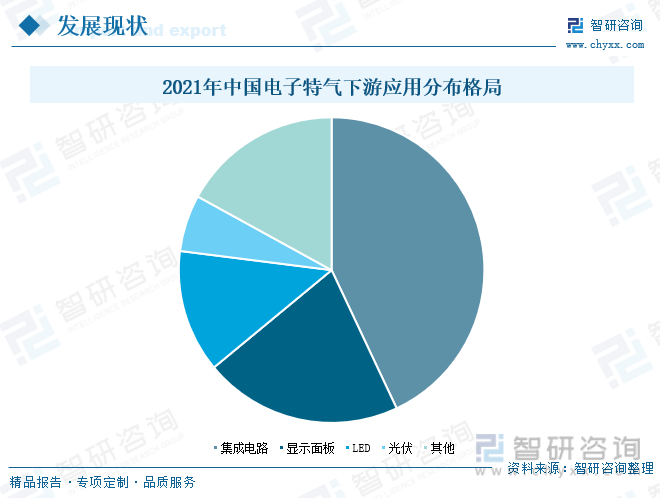

电子特气广泛应用于半导体、显示面板、光伏、LED及电子产品生产等领域,根据有关资料显示,2021年全国电子特气下游应用分布格局中,集成电路是电子特气的最大消耗领域,应用占比达到43%。显示面板、LED、光伏产业在我国电子特气下游应用分布格局中分别占比21%、13%、6%。

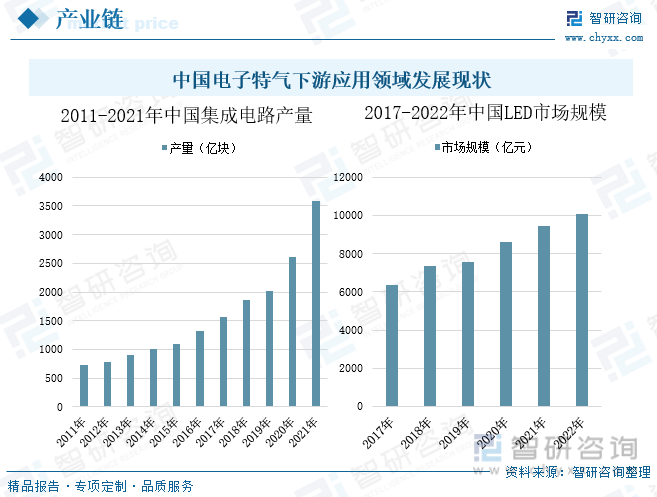

从我国电子特气下游产业发展情况来看,集成电路作为电子特气最大应用领域,近年来在消费电子、通讯设备、工业医疗、汽车电子、5G基站等新兴应用发展驱动下,集成电路产量呈稳步增长走势,尤其在2021年全国集成电路产量涨幅明显,达到3594.3亿块,增速37.5%,比2011年全国集成电路产量增长了2874.8亿块。同时,随着汽车照明、通用照明、景观照明、显示屏、背光应用、信号及指示等领域对LED需求提升,我国LED市场规模也保持增长走势,2021年全国LED市场规模达到9428亿元,增速9.3%,较2017年LED市场规模扩张了3070亿元。当前我国电子特气行业的主要下游产业均呈现出迅猛发展态势,随着下游集成电路、显示面板、LED、光伏、电子产品等新兴行业的产业规模不断壮大,我国电子特气行业也将迎来高速发展。

三、市场格局:国外企业垄断市场,本土企业逐渐崛起

20世纪80年代,全球主要气体公司都相继成立特种气体部,高纯度气体的种类扩展到130多种,电子特气在半导体产业中已经得到广泛应用。20世纪90年代,国外大型公司逐步建立起具有自身特色优势、分工明确、们来齐全的气体控制体系,进一步提高了电子特气产品纯度。到21世纪,跨国气体公司通过整合兼并,巩固扩大市场规模,最终形成了以美国气化工、德国林德集团、法国液化空气、日本大阳日酸四家巨头公司为首的垄断格局。

我国电子气体工业起步于20世纪80年代末,此时国内电子特气行业发展不完善且和国外先进技术存在较大差距。20世纪90年代,我国电子特气行业得到进一步发展,部分产品实现初步自主供应,但在气体纯度、混配、储运和应用等方面,仍落后于国际领先水平。到21世纪,在国家政策和资金大力支持下,我国电子特气的研究及产业化发展开始加速,基本建成品质齐全、质量稳定的电子气体工业体系。近年来随着我国电子特气制造企业不断实现关键核心技术的创新突破,与国际先进水平差距进一步缩小,外资气体公司在我国的市场份额有所下滑。国内部分电子特气厂商如凯美特气、华特气体、金宏气体、派瑞气体、绿菱气体等公司迅速崛起,实现了部分电子特气产品的进口替代,国内企业占据我国电子特气行业的市场份额不断提升。

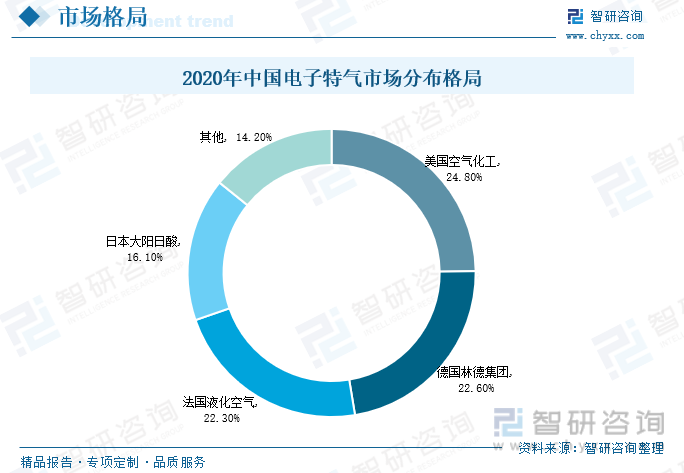

当前我国电子特气市场仍由外资企业占主导,根据统计资料显示,2020年全国电子特气市场分布格局中,美国空气化工、德国林德集团、法国液化空气、日本大阳日酸分别占据我国电子特气市场份额的比重为24.8%、22.6%、22.3%、16.1%,四家外国企业市场份额合计为85.8%,市场集中度极高。随着电子特气国产替代进程不断深入,国外企业在华市场的垄断格局将被打破。

从行业重点企业经营情况来看,苏州金宏气体股份有限公司为一家专业从事气体研发、生产、销售和服务的环保集约型综合气体供应商。公司主要产品应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等众多领域,其中的超纯氨、高纯氧化亚氮、八氟环丁烷、正硅酸乙酯、高纯二氧化碳等特种气体以及电子级氧、氮是电子半导体行业不可或缺的关键原材料。近年来金宏气体公司经营态势向好。2019-2021年期间,公司经营的特种气体业务营业收入由4.6亿元增长至6.6亿元,期间特种气体年收入增长近2亿元。2019-2021年期间,由于公司特种气体业务规模增长,且在大宗商品涨价压力持续传导的宏观背景下,公司营业成本增长,导致产品毛利率由54.78%下滑至35.46%,期间下滑19个百分点。2022年上半年公司的特种气体业务量持续增长,特种气体营业收入相较上年同期增长32%。

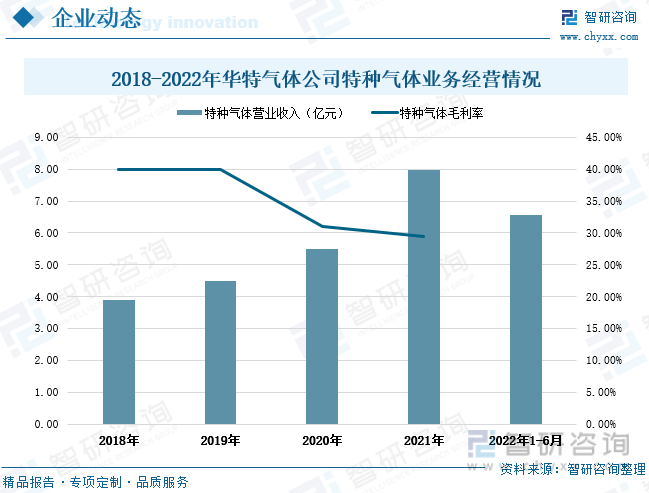

华特气体公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板、高端装备制造、新能源等尖端领域气体材料进口制约的民族气体厂商。主营业务以特种气体的研发生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。公司产品广泛应用于:集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、航天航空、高端装备制造、食品、冶金、化工、机械制造等众多行业。 近年来华特气体公司的特种气体营业收入稳定增长,2021年公司的特种气体营业收入达到7.97亿元,比2018年特种气体年收入增加了4.07亿元。从盈利情况来看,近年来公司的特种气体毛利率有所下滑,由2018年的39.94%下滑至2021年的29.37%。

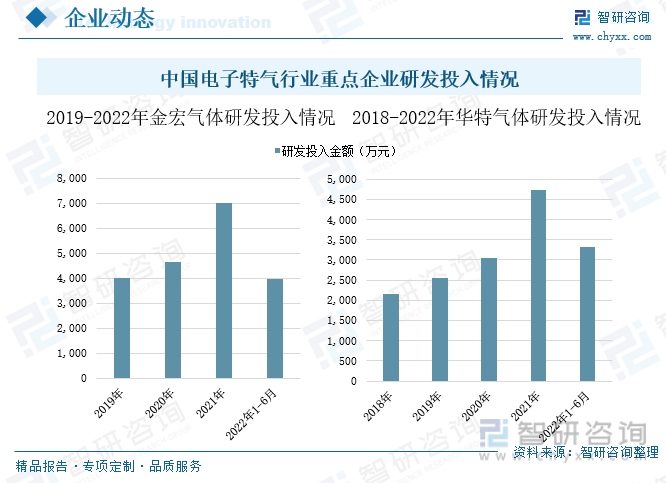

如今特种气体已成为高科技应用领域和战略新兴产业发展不可缺少的基础原材料,随着下游应用领域的逐步扩展,所需要的电子特气品种也与日俱增。随着国民经济持续稳步增长,国内电子特气企业快速发展,对技术研发越来越重视。近年来,金宏气体公司和华特气体公司的研发投入力度不断加大,2021年两家公司的研发投入金额分别为6984.53万元和4720.30万元。2022年上半年,金宏气体和华特气体继续增加研发投入,两家公司的研发金额较上年同期分别增长20.08%和80.86%。

四、发展趋势:电子特气国产化需求提升,外资在华垄断格局有望被打破

1、国家政策大力支持产业发展,本土气体企业逐渐崛起

近年来,尤其是2016年以来,国家发改委、科技部、工信部等连续出台了《国家重点支持的高新技术领域目录》(2016)、《战略性新兴产业重点产品和服务指导目录》、《新材料产业发展指南》、《重点新材料首批次产业应用示范指导目录(2019 年版)》等多部战略新兴产业相关政策,将特种气体列入新材料产业,大力支持和推动特种气体产业的发展。2022年9月,由我国工信部、国务院等部门联合颁发的《原材料工业“三品”实施方案》中明确指出,要加快实施关键基础材料提升行动,完善新材料生产应用平台,优化上下游合作机制,聚焦高性能、功能化、差别化的新材料产品;实施前沿材料前瞻布局行动,进一步提升高端产品有效供给能力,强化对战略性新兴产业和国家重大工程的支撑作用;支持鼓励工业气体、催化、光功能、储氢材料等关键基础材料研发和产业化,加强前沿新材料的质量性能研发。工业气体行业作为我国产业政策重点支持发展的高新技术产业之一,随着国家政策持续推进,我国电子特气行业将迎来快速发展,本土电子特气企业将逐渐崛起。

2、电子特气国产化需求提升,外资在华垄断格局有望被打破

随着我国电子、新能源等战略新兴产业规模的快速增长,对电子特气的需求更加旺盛。电子特气作为半导体等新兴产业的关键核心材料,面临下游市场需求扩张,而进口产品价格高昂、交货周期长且国际形势动荡对电子特气供应带来极大的不稳定性,严重制约了我国战略新兴产业的健康稳定发展。为保障下我国战略新兴产业关键材料稳定供应能力,我国电子特气国产化势在必行。随着国家政策加大本土电子特气产业支持力度,国内企业通过不断积累经验和攻克技术在部分产品上实现突破达到国际标准,具备了特种气体国产化的客观条件,以及电子特气国产化需求日益增长,未来我国电子特气产品将逐步实现进口替代,外资在华垄断格局有望被打破。

3、下游产业发展迅速,市场需求持续扩大

特种气体下游应用领域集中在电子、新能源等战略新兴产业,近年来为抢占未来产业发展先机,培育先导性和支柱性产业,推动战略性新兴产业融合化、集群化、生态化发展,国家出台多部政策,提到重点拓展新兴市场,扩大战略性新兴产业投资,培育壮大战略性新兴产业,并加快培育世界级先进制造业集群,引领新兴产业发展。“十四五”规划中明确提出,要瞄准集成电路等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目,集中优势资源攻关关键元器件零部件和基础材料等领域关键核心技术;同时加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模。国家对战略性新兴材料的产业政策支持,将极大推动电子特气行业下游应用领域电子、新能源等产业的发展。随着电子特气下游产业规模不断发展壮大、产业创新升级、技术迭代,将拉动对电子特气需求规模的迅速增长,同时进一步拓宽电子特气的应用范围,不断产生新的电子特气市场需求,未来我国电子特气市场规模将持续扩大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子特气行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子特气行业发展动态及投资规划分析报告

《2026-2032年中国电子特气行业发展动态及投资规划分析报告》共十章, 包含中国电子特气行业重点企业分析,中国电子特气行业投资机会与风险分析,2026-2032年电子特气行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国电子特气行业产业、市场规模、竞争格局及发展前景分析:国内企业加速追赶国际先进水平,行业国产化率有望持续提升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)