摘要:

一、发展环境:海风管桩价值量占比高

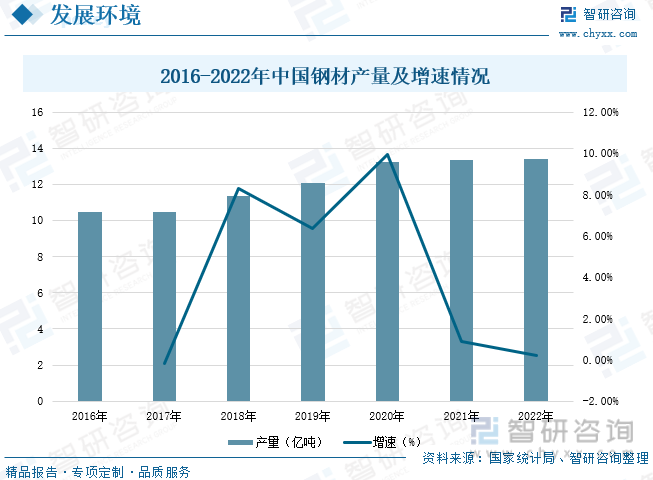

根据工作环境的不同,可将风电设备分为陆上风电和海上风电,完整的风电设备一般包括风电机组、风电支撑基础 以及输电控制系统三大部分。而海上风电支撑基础还包括桩基、导管架等零部件。管桩是海上风电设备的支撑基础,是海上风电最关键结构之一,直接影响项目的安全性和可靠性。海风管桩产业链上游是制作管桩的原材料,包括钢板、法兰、焊材、油漆、零配件等,中游是海风管桩相关企业,包括天顺风能、大金重工、天能重工、海力风电等,下游领域是海上发电。据统计,2022年我国钢材产量为13.4亿吨,较上年增长0.22%。

二、发展现状:海风装机规模增加,海风管桩的需求增长

风能作为一种清洁而稳定的可再生能源,是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一,2021年中国海上发电新增装机规模为1690万千瓦时,累计装机容量为2639万千瓦时,2021年国内海风管桩需求量为307.6万吨,预计2022年海风管桩需求量为101.1万吨,数据显示,2021年国内海风管桩市场规模为250.8亿元,预计2022年海风管桩市场规模为82.4亿元,2025年海风管桩市场规模将达786.6亿元,2021年全球(中国除外)海风管桩市场规模为135.4亿元,预计2022年全球(中国除外)海风管桩市场规模为185.3亿元,2025年全球(中国除外)海风管桩市场规模将达472.7亿元。

三、企业格局:海风管桩企业众多,有利于市场规模进一步扩大

我国海上风电经历了从国外引进到自主研发、小规模示范到大规模集中开发的发展阶段,虽起步较晚于欧洲国家,但发展迅速。这些年,我国在海上风电关键技术上已取得诸多突破,越来越多的企业开始加入海上风电行业,海力风电主营业务为风电设备零部件的研发、生产和销售,主要产品为风电塔筒、桩基及导管架等,截止到2022年上半年,海力风电桩基营业收入为5.33亿元,研发投入为0.42亿元。

四、发展趋势:不断提升海风管桩产品结构,推动海上发电行业发展

海风管桩需求量的不断增加带动海风管桩行业的发展进步,随着未来风机大型化和风电场往深远海发展,水深在不断提升,进而会使得对应管桩产品的长度变大,以及随着承重变大,管桩产品的直径也需要不断变大。未来海风风机上升到更高水平后,与之相匹配的管桩也将不段提升产品结构,需要具备抗腐蚀、抗盐雾的能力。“十四五”期间,海上风电行业迎来了爆发式的行业增长。海上发电行业的发展带动了海风管桩以及其他风电设备的发展,未来随着海上风电行业的不断增长,我国海风管桩的需求量也将不断增加,市场规模进一步扩大。

关键词:海风管桩、发展现状、企业格局、发展趋势

一、发展环境:海风管桩价值量占比高

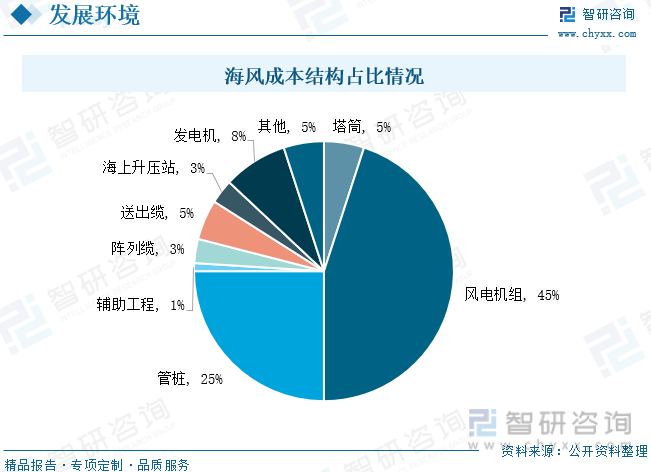

风力发电是把风的动能转为电能。风能作为一种清洁的可再生能源,越来越受到世界各国的重视。根据工作环境的不同,可将风电设备分为陆上风电和海上风电,完整的风电设备一般包括风电机组、风电支撑基础 以及输电控制系统三大部分。其中陆上风电的支撑基础包括风电塔筒、基础环等,而海上风电支撑基础还包括桩基、导管架等零部件。风电塔筒是风电机组和底部支撑部件间的连接构件;桩基和导管架是海上风电设备最底部的支撑基础,上端与风电塔筒连接,下端嵌入海床地基中起支撑作用,其中管桩是海上风电设备的支撑基础,是海上风电最关键结构之一,直接影响项目的安全性和可靠性。在海风成本结构中海风管桩价值量占比高,为25%,仅次于风电机组。

海风管桩产业链上游是制作管桩的原材料,包括钢板、法兰、焊材、油漆、零配件等,中游是海风管桩相关企业,包括天顺风能、大金重工、天能重工、海力风电等,下游领域是海上发电。

海风管桩钢材的产量影响产业链上游,钢材是国家建设和实现四化必不可少的重要物资,其应用广泛、品种繁多,受建筑、基建规模大幅度增长影响,中国钢材产能快速扩大,据统计, 2016年-2021年我国钢材产量由10.48亿吨增至13.37亿吨,呈现不断增长趋势,2022年我国钢材产量为13.4亿吨,较上年增长0.22%。

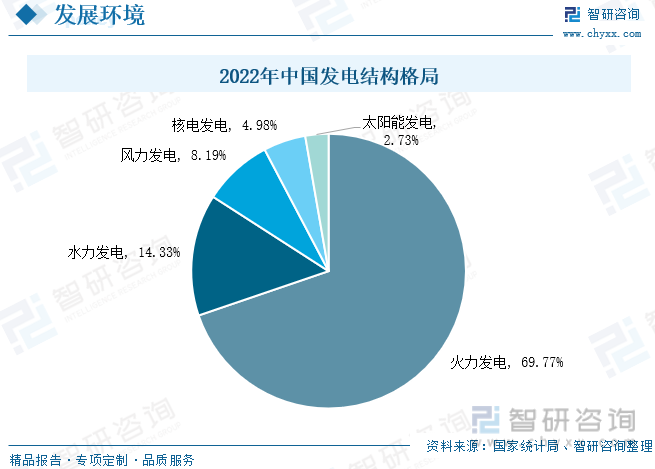

国家统计局公开的信息显示,我国2022年的发电量总额为83886.3亿千瓦时,其中火力发电占据的市场份额最多为69.77%,其次是水力发电占据14.33%的市场份额,风力发电市场份额为8.19%,我国发电类型中主要是火力发电,会产生大量二氧化碳,因此促进风能,水能等新能源发电产业也是必然趋势,海面风速高、风向稳、不占用土地,因此海上风电在风能资源和土地资源的利用上要优于陆上风电,海上风力发电的发展推动了风电设备的发展,特别是风电机组和管桩,在风电设备成本中占有较大份额。

从下游用电情况来看,我国用电市场规模持续增长,国家能源局数据显示,2016-2022年我国全社会用电量呈现整体增长的趋势,2022年我国全社会用电量为86372亿千瓦时,较上年增长3.9%。

二、发展现状:海风装机规模增加,海风管桩的需求增长

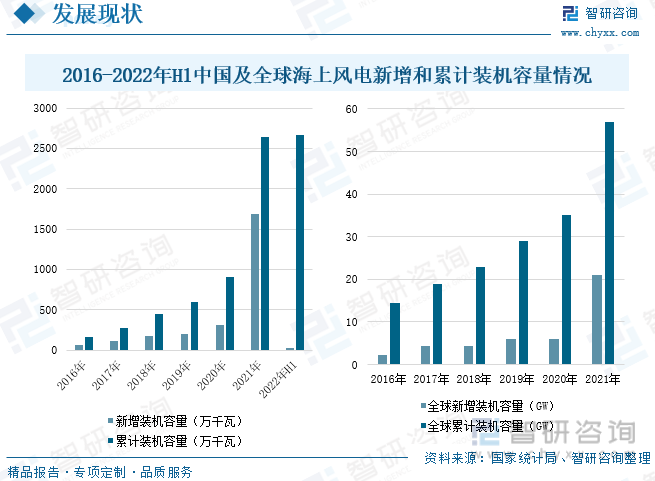

目前,可再生能源主要包括太阳能、水能、风能、生物质能、波浪能、潮汐能、海洋温差能、地热能等,其中风能作为一种清洁而稳定的可再生能源,是可再生能源领域中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优点,被广泛认为是发电行业的未来发展方向。数据显示,2016-2021年中国海上发电装机规模逐年增加,2021年中国海上发电新增装机规模为1690万千瓦时,累计装机容量为2639万千瓦时,2022年上半年全国海上风电新增装机27万千瓦,累计装机2666万千瓦。2021年全球海上风力发电新增装机容量为21.1吉瓦,2021年全球累计装机容量为57吉瓦。

海风管桩是海上风电最关键的结构之一,直接影响到工程的安全性和可靠性,海上塔架固定在海水中,与陆上塔架相比,需要额外的桩基或导管架。海风装机容量的显著增长拉动管桩基础环节的需求增加。数据显示,2021年国内海风管桩需求量为307.6万吨,预计2022年海风管桩需求量为101.1万吨,2025年海风管桩需求量将达836.9万吨,2021年全球(中国除外)海风管桩需求量为89.7万吨,预计2022年全球(中国除外)海风管桩需求量为122.7万吨,2025年全球(中国除外)海风管桩需求量将达472.7万吨。

数据显示,2021年国内海风管桩市场规模为250.8亿元,预计2022年海风管桩市场规模为82.4亿元,2025年海风管桩市场规模将达786.6亿元,2021年全球(中国除外)海风管桩市场规模为135.4亿元,预计2022年全球(中国除外)海风管桩市场规模为185.3亿元,2025年全球(中国除外)海风管桩市场规模将达472.7亿元。

相关报告:智研咨询发布的《中国海上风电行业投资战略分析及发展前景研究报告》

三、企业格局:海风管桩企业众多,有利于市场规模进一步扩大

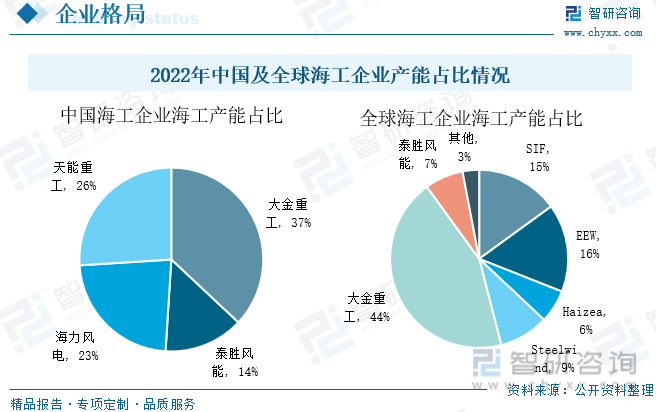

我国海上风电经历了从国外引进到自主研发、小规模示范到大规模集中开发的发展阶段,虽起步较晚于欧洲国家,但发展迅速。这些年,我国在海上风电关键技术上已取得诸多突破,越来越多的企业开始加入海上风电行业,2022年中国海洋工程企业海工产能占比中,大金重工产能占比37%,其次是天能重工占比为26%,2022年全球海工企业海工产能占比中,海外本土头部企业如 SIF、EEW、Steelwind占比较为平均,分别为 15%、16%、9%。国内专注于海风装备的风电桩基制造企业提前布局海外市场,中国海工相关产能全球占比已超50%,其中大金重工全球占比达44%,泰胜风能全球占比为7%。

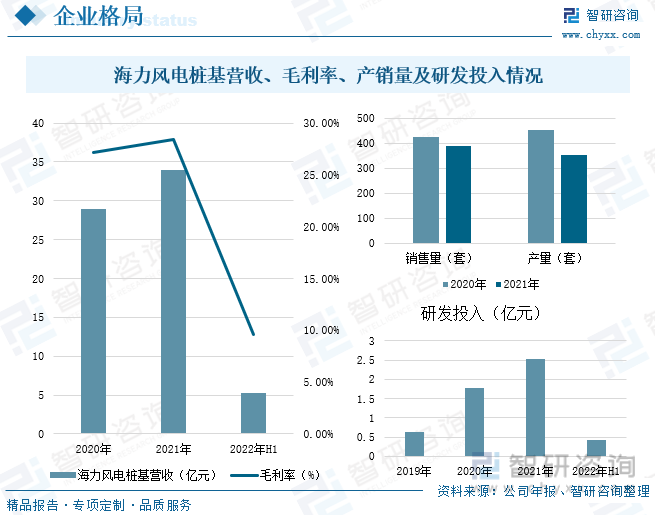

我国海上风电管桩的参与企业较多,包括天顺风能、大金重工、天能重工、海力风电等, 海力风电主营业务为风电设备零部件的研发、生产和销售,主要产品为风电塔筒、桩基及导管架等,包括海上风电塔筒、陆上风电塔筒、海上风电桩基、海上风电导管架等,其中以海上风电设备零部件产品为主。据统计,海力风电桩基营业收入逐年增加,2021年海力风电桩基营业收入为34.02亿元,较上年增长17.63%,2021年海力风电桩基毛利率为28.45%,2021年海力风电桩基产量为352套,销售量为387套,研发投入为2.52亿元,截止到2022年上半年,海力风电桩基营业收入为5.33亿元,研发投入为0.42亿元。2022年上半年表现大幅下降,主要由于2020 和 2021 年“抢装潮“透支海风资源。虽然上半年表现不及预期,但海上风电产业从长期来看依然有较大发展空间,公司在省内占据良好的地理优势,成为国内目前唯一一个落地海南的海工装备厂商,基地有望辐射南部区域。

四、发展趋势:不断提升海风管桩产品结构,推动海上发电行业发展

1、不断提升海风管桩产品结构

海风管桩需求量的不断增加带动海风管桩行业的发展进步,随着未来风机大型化和风电场往深远海发展,水深在不断提升,进而会使得对应管桩产品的长度变大,以及随着承重变大,管桩产品的直径也需要不断变大。从实际海风项目的管桩基础数据来看,风机容量和单GW管桩的用量没有明显的线性关系,更多的是取决于水深,未来海风风机上升到更高水平后,与之相匹配的管桩也将不段提升产品结构,需要具备抗腐蚀、抗盐雾的能力。因此,海上支撑基础相比陆上支撑基础的盈利能力更高;海风支撑基础能够对相关公司产品结构一定程度形成改善,临海企业在未来海风管桩市场中优势更为明显,产能优势有望进一步强化,市场份额有望持续提升。

2、海上风电行业不断发展,推动海风管桩需求量增加

海上风电作为我国未来可再生清洁能源领域的重点行业,在这期间得到了许多专项政策的扶持,使得我国海上风电行业迎来了爆发式的行业增长。2022年4月国家能源局、科技部出台《十四五"能源领域科技创新规划》,提出开展新型高效低成本风电技术研究、开发15兆瓦及以上海上风电机组、研发远海深水区域漂浮式风电机组等。同年9月国家能源局出台《能源碳达峰碳中和标准化提升行动计划》,提出依托大型风电光伏基地建设及海上风电基地、海上光伏项目建设。海上发电行业的发展带动了海风管桩以及其他风电设备的发展,未来随着海上风电行业的不断增长,我国海风管桩的需求量也将不断增加,市场规模进一步扩大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国海风管桩行业市场行情监测及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海风管桩行业市场行情监测及投资方向研究报告

《2024-2030年中国海风管桩行业市场行情监测及投资方向研究报告》共十章,包含2019-2023年 中国海风管桩行业上下游主要行业发展现状分析,2024-2030年中国海风管桩行业发展预测分析,海风管桩行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年专威铝合金运油车上牌情况分析:上牌量集中在四川省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联洗扫车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年长安售货车上牌情况分析:上牌量高度集中于山东省[图]](http://img.chyxx.com/general_thumb/industry/30.png?x-oss-process=style/w320)

![2025年中国舞台车区域上牌量分析:湖北、河南省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省铝合金运油车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)