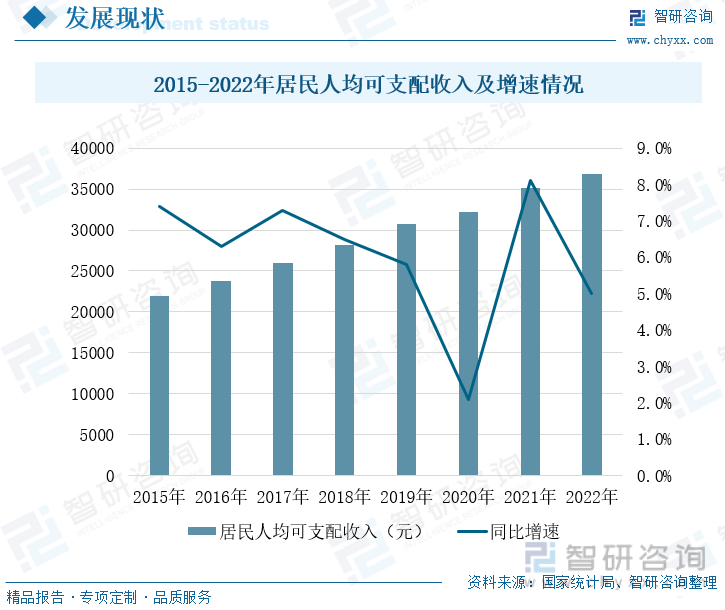

内容概要:改革开放以来,国内经济快速发展,国民收入水平不断增长。居民人均可支配收入已由1990年的904元提升至2022年的36883元,32年间收入水平翻了40余倍,收入不断提高为居民出境游提供经济基础。签证、交通助力出境游市场扩容。作为全球第二大经济体及世界头号人口大国,庞大的旅游群体蕴含巨大的经济利益,各国纷纷出台政策简化中国游客入境手续,为我国居民出境游提供便利。根据统计数显示,目前共有超过70个国家(地区)对持普通护照的中国公民免签或落地签政策。同时,航空客运行业快速发展,出境游交通壁垒被打破,出国旅行不再遥不可及。

关键词:国际航线数量、出境游人次;旅行社出境游业务

一、居民收入水平不断提升,签证、交通助力出境游市场扩容

收入不断提高为居民出境游提供经济基础。改革开放以来,国内经济快速发展,国民收入水平不断增长。居民人均可支配收入已由1990年的904元提升至2022年的36883元,32年间收入水平翻了40余倍。一方面,收入不断提高,使得居民在满足日常衣食需求基础上,能够使用部分收入追求精神文化需求,出境游迎来市场发展机遇;另一方面,随着居民消费理念不断升级,国内部分旅游景点过于雷同,缺乏新意,出行时间过于集中,节假日期间国内热点景区拥堵不堪,已不能满足精神文化追求需要,出境游成为出行游玩的可选项之一;此外,出境游玩体验他国文化,能够增长见识,拓宽眼界,成为部分家长亲子游的必选项。居民收入不断增长为居民出境游提供了经济基础,居民好奇探究心理、消费理念的升级等因素正驱动出境游行业快速发展。

相关报告:智研咨询发布的《中国旅游行业市场研究分析及投资前景评估报告》

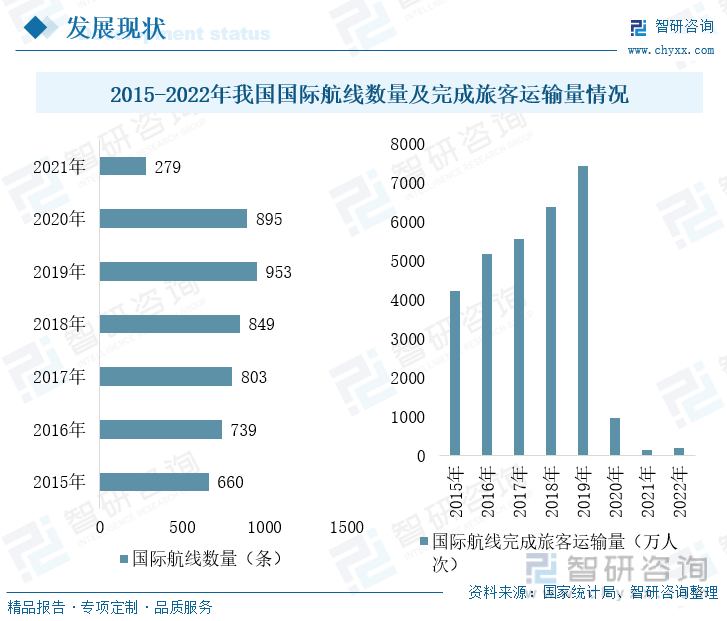

签证、交通助力出境游市场扩容。作为全球第二大经济体及世界头号人口大国,庞大的旅游群体蕴含巨大的经济利益,各国纷纷出台政策简化中国游客入境手续,为我国居民出境游提供便利。根据统计数显示,目前共有超过70个国家(地区)对持普通护照的中国公民免签或落地签政策。同时,航空客运行业快速发展,出境游交通壁垒被打破,出国旅行不再遥不可及。2015-2019年,我国国际航线数量及国际航线完成旅客运输量均呈逐年稳健增长态势,2019年末我国国际航线数量及完成旅客运输量分别为953条、7425.43万人次,分别同比增加104条、1058.16万人次。2020年新冠疫情暴发,为有效控制病毒传播,各国收紧出入境政策,出境游市场转入发展低谷期。民航局数据显示,2020年、2021年,我国国际航线数量逐年递减,分别为895条、279条;国家航线完成旅客运输量分别为956.51万人次、147.72万人次。值得注意的是,2021年在同比仅缩减58条(下滑6%)国际航线基础上,完成旅客运输量同比减少6468.92万人次(下降87.1%),航空公司面临较大的经营压力。2022年我国国际航线完成旅客运输量为186.1万人次,较2021年略有增加,但整体来看仍处于历史低位。

二、过去三年疫情冲击出境游行业发展,2023年市场回暖迹象显现

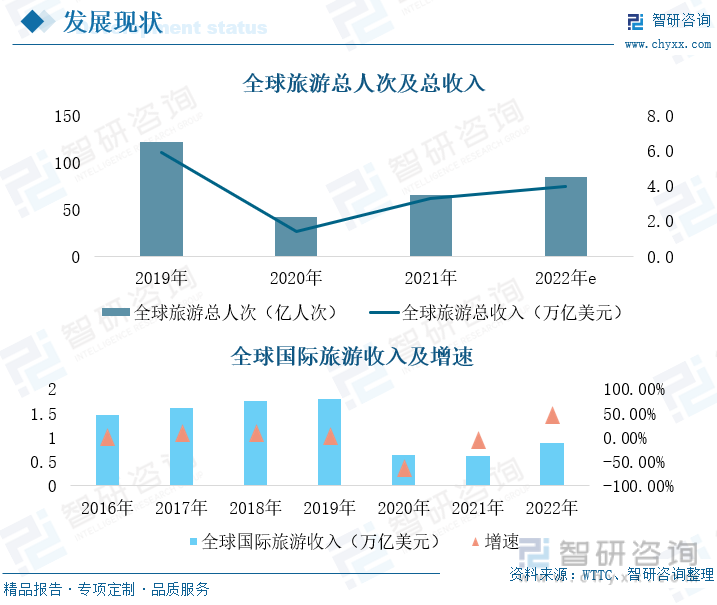

过去三年是国际旅游业“失落的三年”。2020年初新冠疫情暴发,全球旅游业发展形势急转日下,截至2022年底仍未恢复至疫情前水平。根据世界旅游及旅行业理事会(WTTC)数据显示,2021年全球旅游总人次达66亿人次,全球旅游总收入达3.3万亿美元,分别恢复至2019年的53.7%、55.9%。根据WTTC基准情境下预测,2022年全球旅游总人次达到84.5亿人次,恢复到疫情前(2019年)水平的68.8%;全球旅游总收入达到4.0万亿美元,恢复到疫情前(2019年)水平的67.8%。2021年,全球国际旅游收入为0.61万亿元,同比下降4.5%,仅为2019年的34.08%;2022年,根据WTTC预测,全球国际旅游收入同比增长45.90%,达0.89万亿元,回升至2019年水平的49.72%。整体来看,新冠疫情冲击下,过去三年是国际旅游业“失落的三年”,旅游业的持续萧条也给各国经济及就业率带来较大不利影响。

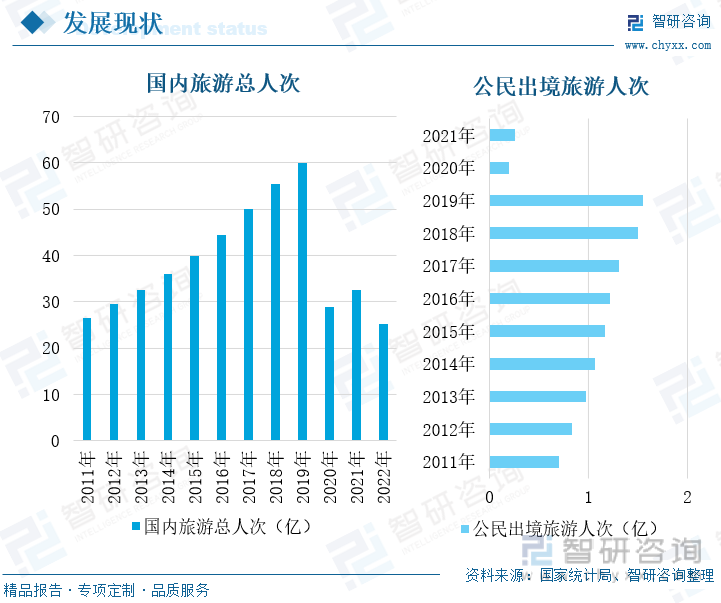

我国出境游市场发展几乎停滞。从国内看,2020年以前,国内旅游业蓬勃发展,旅游总人次及旅游收入保持逐年稳健增长的态势,2019年我国旅游总人次从2011年的26.41亿人次增长至60.06亿人次。2020-2022年,国内旅游总人次分别为28.79亿、32.46亿、25.3亿,较疫情前大幅缩减。公民出境旅游人次由2011年的0.7亿稳健增长至2019年的1.55亿,2020年、2021年下降至两千万左右。总体来看,过去三年,新冠疫情在全球范围内广泛流行并反复扰动,我国出境游市场发展几乎停滞。2022年12月7日,防疫“新十条”发布,标志着国内新冠疫情防控措施已发生根本性改变,由过去的“防”转为“治”,政策利好下,出境游市场正触底反弹。

东南亚国家成出行首选。2022年12月26日,中华人民共和国国家卫生健康委员会发布《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》,明确指出自2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。政策一出,出境游市场景气程度大幅回升,不少用户利用2月、3月的旅行淡季开启春季跨境错峰游。根据国家移民管理局数据显示,2月6日全国出入境人员数量达到67.6万人次,创疫情以来新高,较前一日增长32.8%,较“乙类乙管”政策实施前日均增长124.2%,为疫情前的36.6%。根据携程数据显示,按机票始发预定量排名,国内出境游始发城市TOP10分别是上海、北京、广州、杭州、厦门、成都、南京、青岛、天津、深圳,集中在一线及新一线城市等高能级城市。热门机票到达城市Top10为澳门、香港、曼谷、普吉岛、新加坡、东京、吉隆坡、金边、清迈、迪拜,东南亚地区已成为国内居民出境旅游首选。

进入2023年以来,出境游市场回暖迹象显现。一方面,全球各国疫情防控形势明显好转,利好国际旅游业恢复;另一方面,疫情对国际经济环境造成较大冲击,各国亟待通过旅游业提振国内经济,旅游业利好政策频出。出境便利度的提升、跨境机票的价格走低正推动出境游发展势头持续火热。

三、各大航空公司增加国际航线运力,旅行社出境游业务恢复在即

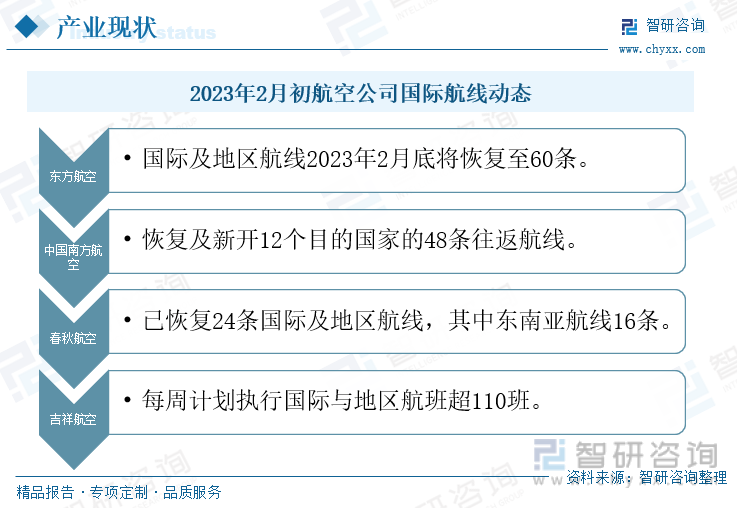

各大航空公司增加国际航线运力。2020年以来,受到疫情因素影响,国内民航业遭遇有史以来最为严峻的“寒冬”,大部分民航企业面临亏损。进入2023年,利好政策频出,驱动旅游业复苏开启,航空公司最先受益。根据中国国航、南方航空、东方航空最新数据显示,2023年1月三家航司运力投入分别同比增长38.4%、25.41%、17.21%,逆转连月来的下滑态势。此外,近期东方航空、中国南方航空、春秋航空、吉祥航空等头部企业相继公布公司国际航线动态,纷纷增加国际航线,抢占市场先机及份额。东航宣布2023年2月底,国际及地区行业将恢复至60条;南航公告将恢复及新开12个目的国家的48条往返航线;春秋航空宣布已恢复24条国际及地区航线,其中东南亚航线16条;吉祥航空美洲计划执行国际与地区航班超110班。出境游市场需求增加,航空公司作为正紧锣密鼓增加国际与地区航线,在激烈的市场竞争中,呈现出“量多价少”的态势,通过降低价格获取客源,提升客座率成为目前主要竞争手段。

防疫政策持续优化,新冠疫情对旅游业冲击将不断弱化,旅游业步入新常态发展阶段,民航业作为出境游重要基础设施,市场增量巨大。但出境游市场消费在短暂爆发后终将回归理性,国内民航业仍需不断提升服务质量,提高客户满意度,推动行业平稳增长及全面提质发展。

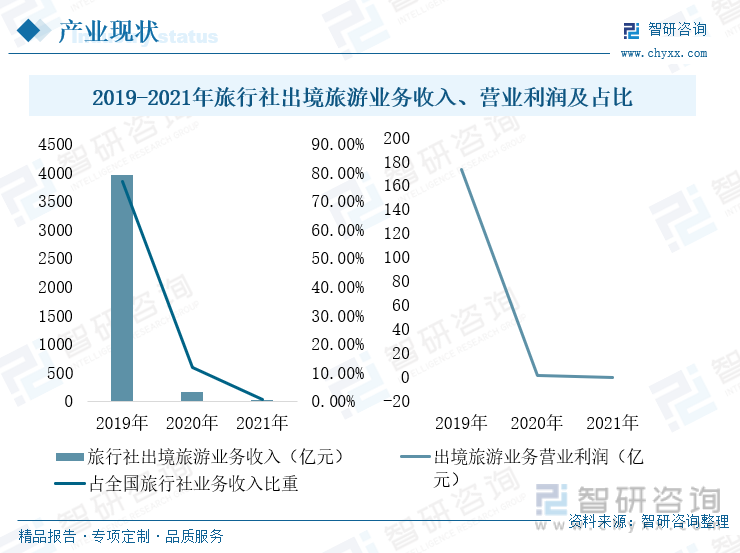

旅行社出境游业务恢复在即。2023年1月,文化和旅游部发布《关于试点恢复旅行社经营中国公民赴有关国家出境团队旅游业务的通知》。根据通知,2023年2月6日起,恢复旅行社及在线旅游企业经营内地与香港、澳门入出境团队旅游和“机票+酒店”业务。自政策出台之日起,旅行社及在线旅游企业可开展产品发布、宣传推广等准备工作。过去三年,出境游按下暂停键,以出境业务为主的旅行社陷入亏损,被迫寻求业务转型,相关从业人员纷纷转行。根据文旅部数据,2021年度全国旅行社营业收入1857.16亿元,营业成本1769.04亿元,营业利润-55.34亿元,利润总额-53.44亿元。其中,2021年度全国旅行社出境旅游营业收入6.63亿元,占全国旅行社旅游业务营业收入总量的0.45%;出境旅游业务营业利润为-0.44亿元。相对于国内游业务,旅行社出境游业务市场规模更大,疫情之前,出境旅游业务为旅行社贡献了七成以上收入。随着政策效能的稳步释放,旅行社出境游业务将有序恢复,旅行社出境游业务业绩将大幅改善,进一步助力国内旅游业生态逐步完善,旅游业恢复至疫情前水平。

出境游市场恢复利好产业链行业进入发展快车道。出境游市场体量大,产业链涉及环节众多,市场稳步恢复将带动产业链各环节进入修复区间,共同助力国内经济稳步回升。现阶段,航空公司已率先反应,陆续增加国际航线,提升运力。同时,各地方政府积极响应旅行社业务境外游试点恢复通知,陆续出台多个配套文件,支持地方旅行社及旅游业发展,提振地方经济。此外,酒店、代购、租车等多个市场也将受益境外游行业复苏,进入发展快车道。过去三年,新冠疫情大流行,全球各国经济增速均不同程度放缓,叠加国际政治局势动荡,“逆全球化”思潮泛滥,亟待通过旅游等方式增强各国及地区之间经济、文化交流,推动全球经济持续稳定发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国出境旅游行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国出境旅游行业市场行情动态及竞争战略分析报告

《2026-2032年中国出境旅游行业市场行情动态及竞争战略分析报告》共十二章,包含中国出境旅游行业上市公司运营状况解析,出境旅游行业在线商旅运营状况解析,中国出境旅游业投资机会及发展前景趋势等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国出境旅游市场分析:受新冠肺炎疫情影响,出境旅游人数大幅减少[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![【速览】2021年中国出境旅游行业发展现状分析(附互免签国家名单)[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)