一、基本情况

三聚氯氰是一种有机化合物,分子式为C3Cl3N3,是重要的精细化工产品,具有广泛的用途,它是农药工业的中间体,是制造活性染料的原料,可做有机工业生产的各种助剂,如荧光增白剂、纺织物防缩水剂、表面活性剂等,是橡胶促进剂和国防用于制造炸药的原料之一,也是医药农药工业用于合成药物的原料。三聚氯氰是生产高效、低毒的均三氮苯类除草剂和杀虫剂的重要中间体,也是生产荧光增白剂、涤纶等多种合成纤维染色用的活性染料的中间体。还用于合成树脂、橡胶、聚合物防老剂、炸药、织物防缩水剂、表面活性剂等方面的生产。行业的准入资质要求高,生产许可证稀缺,行业内的企业数量较少,但目前行业内市场竞争依然较为激烈。美联新材为我国三聚氯氰行业重点企业。

基本情况

资料来源:智研咨询整理

二、经营情况

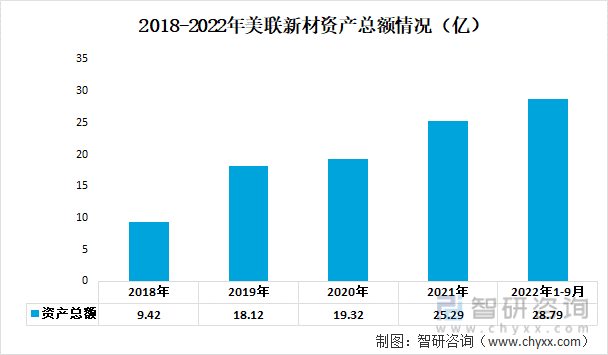

从资产总额情况来看,美联新材的资产总额从2018年的9.42亿上升至2021年的25.29亿,截至2022年Q3季度,美联新材的资产总额达到28.79亿,相比2018年资产规模扩大了19.37亿,增长幅度较大。

2018-2022年美联新材资产总额情况(亿)

资料来源:公司年报、智研咨询整理

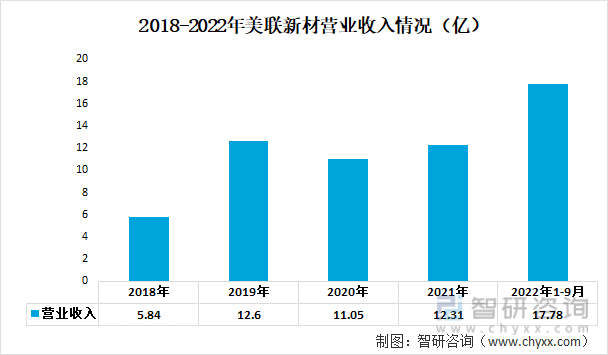

2019年美联新材的营业收入从2018年的5.84亿上升至12.6亿,增长幅度为115.7%,而后营业收入基本维持稳定,且出现小幅下降,2021年营业收入为12.31亿。美联新材经营业务包括色母粒、三聚氯氰和熔喷无纺布。随着市场需求的扩大,公司业务取得了不错的业绩,2022年1-9月公司营业收入大幅增长已经超过2021年全年营业收入达到17.78亿。

2018-2022年美联新材营业收入情况(亿)

资料来源:公司年报、智研咨询整理

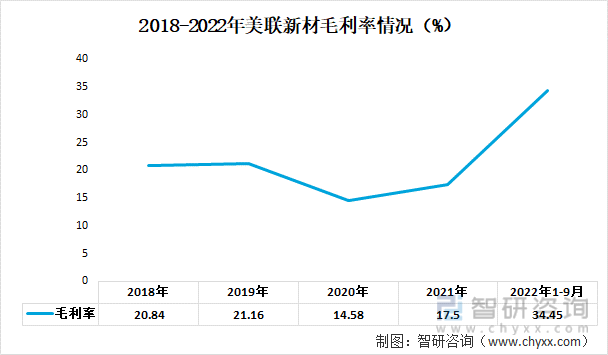

从2018-2022年美联新材毛利率情况来看,美联新材毛利率从2018-2021年出现下降的态势,其毛利率从2018年的20.84%下降到2021年的17.5%。而2022年美联新材毛利率增长幅度较大,截至2022年Q3季度,美联新材毛利率达到34.45%。

2018-2022年美联新材毛利率情况(%)

资料来源:公司年报、智研咨询整理

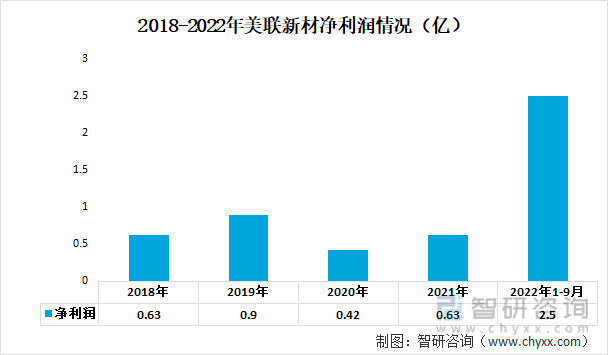

从近年来美联新材的净利润情况来看,其净利润在2018年为0.63亿,而在2019年上升至0.9亿,2020年受到疫情影响下降幅度较大,降为0.42亿,2021年公司盈利能力恢复,净利润上升至0.63亿。而在在2022年1-9月公司的盈利能力大幅改善,净利润增长幅度较大,已经超过去年全年水平达到2.5亿。

2018-2022年美联新材净利润情况(亿)

资料来源:公司年报、智研咨询整理

三、业务布局

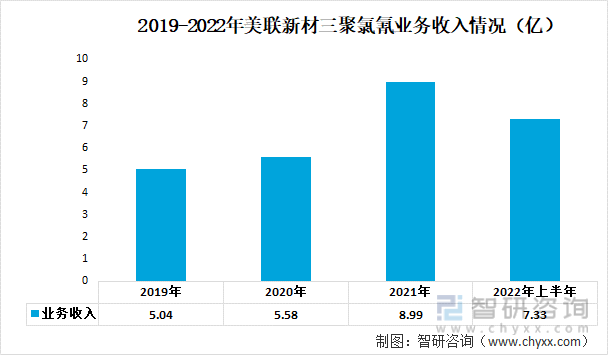

三聚氯氰业务为美联新材的主营业务之一,近年来三聚氯氰应用范围不断拓展,更多的终端产品如化妆品,水处理类等均开始以三聚氯氰作为其重要的化学中间体,未来需求端将平稳发展。2019-2021年美联新材的三聚氯氰业务一直呈现上升的态势,从2019年的5.04亿上升至2021年的8.99亿;截至2022年上半年,美联新材的三聚氯氰业务收入为7.33亿。

2019-2022年美联新材三聚氯氰业务收入情况(亿)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国三聚氯氰行业发展动态及投资规划分析报告》

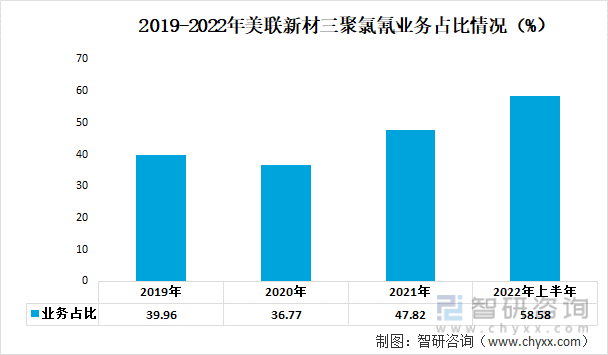

从近年来美联新材三聚氯氰业务收入占比情况来看,美联新材三聚氯氰业务呈现上升的态势,从2019年的36.96%上升至2021年的47.82%,而2022年公司业务重心进一步向三聚氯氰倾斜,达到58.58%。

2019-2022年美联新材三聚氯氰业务占比情况(%)

资料来源:公司年报、智研咨询整理

美联新材的三聚氯氰毛利率在2020年下降较为明显,从2019年的19.15%下降到0.39%,而后逐年攀升,2021年达到19.71%,截至2022年上半年,其三聚氯氰毛利率攀升至50.52%。

2019-2022年美联新材三聚氯氰业务毛利率情况(%)

资料来源:公司年报、智研咨询整理

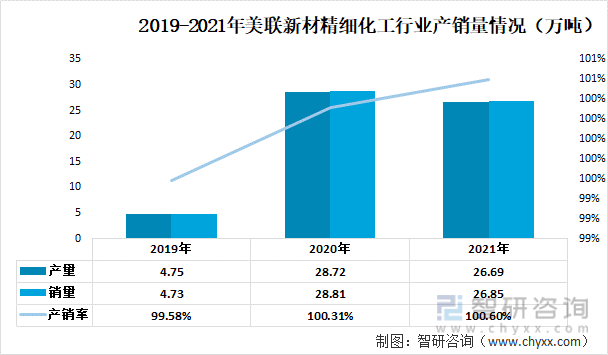

近年来,国内精细化工行业发展态势良好,美联新材精细化工行业产销量呈现上升的态势,2019年产销量分别为4.75万吨和7.73万吨,而2020年上升较为明显,产销量分别达到28.72万吨和28.81万吨。2021年产销量略微下降,分别是26.69万吨和26.85万吨。而从美联新材产销率情况来看,逐年上升,从99.58%上升至2021年的100.6%。

2019-2021年美联新材精细化工行业产销量情况(万吨)

资料来源:公司年报、智研咨询整理

四、科研情况

美联新材2021年研发人员数量是94人,占公司总人数的10.82%;而研发投入方面,公司研发费用为6877.74万,占比达到3.66%。

科研情况

资料来源:公司年报、智研咨询整理

五、结论

美联新材成立于 2000 年,早期专注于色母粒制造。近年来,上游原材料涨价与下游塑料产品需求不足令行业内企业普遍出现利润微薄情况。公司前瞻性加快产业链布局,向上布局三聚氯氰,向下布局熔喷布,不断优化公司业务结构。 持续深耕色母粒及三聚氯氰,抓住时机切入锂电隔膜市场,公司目前已形成三大业务板块并驾齐驱的发展格局。根据上市公司发展战略规划,传统业务色母粒板块将按照企业发展愿景继续做大做强,精细化工板块目前已进入稳定收获期,锂电池隔膜板块将继续加大投资,冲击第一梯队行列。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国三聚氯氰行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国三聚氯氰行业发展动态及投资规划分析报告

《2023-2029年中国三聚氯氰行业发展动态及投资规划分析报告》共十二章,包含三聚氯氰国内重点生产厂家竞争与趋势分析,2022-2028年三聚氯氰投资壁垒,三聚氯氰产品行业前景调研分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国三聚氯氰产量及进出口贸易分析:下游最大的消费领域为农药工业[图]](http://img.chyxx.com/2020/11/20201126141720.png?x-oss-process=style/w320)

![研判2026!中国质子交换膜行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:行业进入“国产主导、百花齐放”的新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)