摘要:

一、发展背景:政策的落地实施,进一步优化和完善废气治理体系

废气是指人类在生产和生活过程中排出的有毒有害的气体,近年来,随着城镇化的持续推进,工业生产水平的不断提升,废气的排放加剧了环境污染,为进一步加强环境保护力度,提升生活质量和水平,国家和各级政府相继出台各项政策,鼓励和扶持废气治理行业的发展。2022年9月,工信部出台了《促进中小企业特色产业集群发展暂行办法》,提出优化集群能源消费结构,推广清洁能源应用,开展节能改造和绿色低碳技术改造,完善绿色制造体系。

二、发展现状:污染防治取得显著成效,废气排放体量逐年减少

近年来,随着我国不断加大对工业污染的治理力度,国内工业污染治理也得到显著效果,2016年以来,我国废气污染物的排放量呈现出持续下降的态势,三类主要废气污染物的排放量保持逐年下降的趋势。据国家统计局数据显示,2021年我国二氧化硫排放量为275万吨,较2020年下降了13.65%;全国氮氧化物排放量共计973万吨,同比下降了4.61%;颗粒物排放量共计538万吨,较2020年下降了12.07%。

三、市场格局:持续加大产品研发力度,不断优化废气治理技术

盛剑环境专注于泛半导体工艺废气治理系统及关键设备的研发设计、加工制造、系统集成及运维管理,产品主要包括系统类产品及设备类产品。龙源技术为燃煤电站行业节能环保技术领域的高科技企业,在环保板块,公司主要从事低氮燃烧及(非电行业)工业尾气治理、软件及信息化等业务,公司基于现有工艺,结合非电领域产生烟气的特性,开发出了适合于钢铁、建材、有色金属以及燃气锅炉等非电行业的节能环保烟气综合治理技术。

四、发展趋势:废气治理体系持续优化,VOCs减排领域发展前景广阔

近年来,在建立健全绿色环保、低碳循环发展经济体系的发展理念带动下,废气治理行业发展提速,国家和各级政府持续加大对废气排放物的治理工作,并出台了各项政策,以此来鼓励和扶持治理工作的高效开展。 “十四五”期间,挥发性有机物替代二氧化硫列入大气环境质量的约束性指标,VOCs污染防治成为大气污染控制的关键与重点。为进一步抢占市场份额,各企业积极布局VOCs减排领域,加大技术投入和市场推广,拓展VOCs业务的市场空间。随着废气治理行业的稳步发展,VOCs减排领域存在较大的市场空间,发展前景广阔。

关键词:废气治理发展背景、发展现状、市场格局、发展趋势

一、发展背景:政策的落地实施,进一步优化和完善废气治理体系

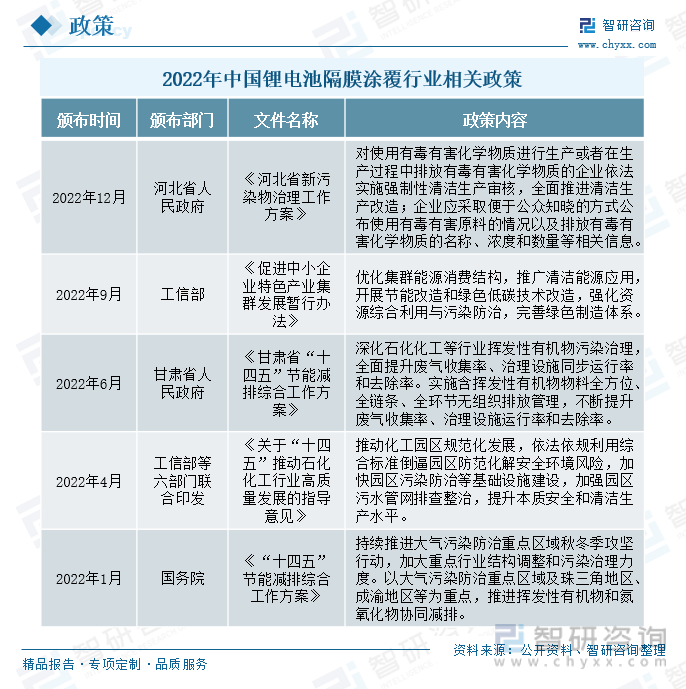

废气是指人类在生产和生活过程中排出的有毒有害的气体,近年来,随着城镇化的持续推进,工业生产水平的不断提升,废气的排放加剧了环境污染,为进一步加强环境保护力度,提升生活质量和水平,国家和各级政府相继出台各项政策,鼓励和扶持废气治理行业的发展。2022年9月,工信部出台了《促进中小企业特色产业集群发展暂行办法》,提出优化集群能源消费结构,推广清洁能源应用,开展节能改造和绿色低碳技术改造,完善绿色制造体系。2022年1月国务院发布了《“十四五”节能减排综合工作方案》,提出持续推进大气污染防治重点区域秋冬攻坚行动,加大重点行业结构调整和污染治理力度,以大气污染防治重点区域及珠三角地区、成渝地区等为重点,推进挥发性有机物和氮氧化物协同减排。

此外,各省市也出台了有关政策,进一步加大废气治理力度,推动废气治理行业稳步发展。2022年12月,河北省发布了《河北省性污染物治理工作方案》,提出对使用有毒有害化学物质进行生产或在生产过程中排放有毒有害化学物质的企业依法实施强制性清洁生产审核,全面推进清洁生产改造。2022年6月,甘肃省出台了《甘肃省“十四五”节能减排综合工作方案》,《方案》提出深化石化化工等行业挥发性有机物污染治理,全面提升废气收集率、治理设施同步运行率和去除率;实施含挥发性有机物物料全方位、全链条、全环节无组织排放管理,不断提升废气收集率、治理设施运行率和去除率。

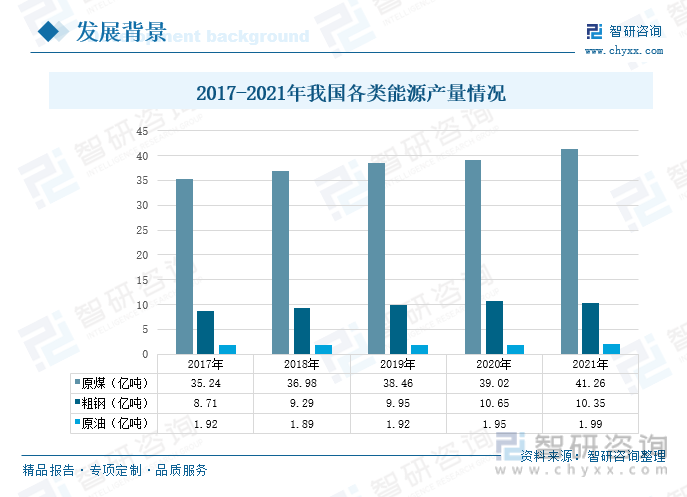

随着我国工业化进程稳步发展,国内对于各类能源的需求也在持续提升,各企业持续加大能源的开采力度,产量总体上保持稳定增长的态势。据国家统计局数据显示,2021年我国原煤产量共计41.26亿吨,较2020年增长了5.74%;粗钢产量为10.35亿吨,同比下降了2.77%,原油的产量为1.99亿吨,同比增长了2.11%。各类能源产量持续增长的同时,也在开采过程中产生了大量的废气,提高了废气的排放量,给环境和社会造成一定的污染。在我国环境监管和治理工作的持续推进下,废气的有效治理,将会成为我国可持续发展,以及“双碳”目标指引下的重点发展方向。

相关报告:智研咨询发布的《中国废气治理行业市场全景调查及未来前景规划报告》

二、发展现状:污染防治取得显著成效,废气排放体量逐年减少

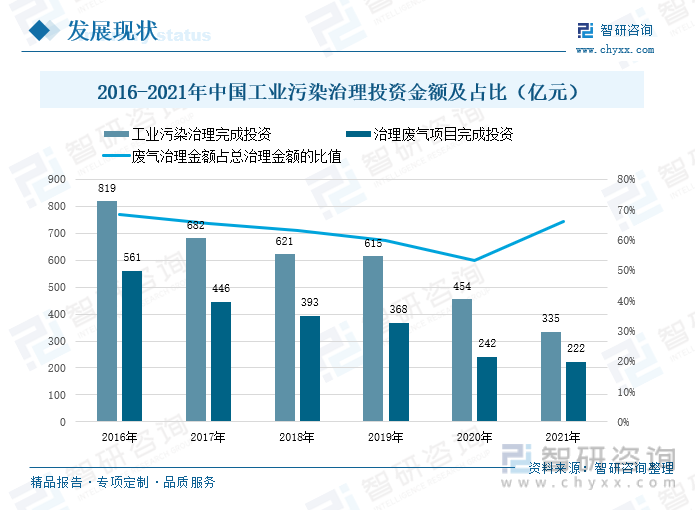

废气治理工作主要是针对工业场所产生的工业废气诸如粉尘颗粒物、烟气烟尘、异味气体、有毒有害气体进行治理的工作。工业生产排放的废气,常对环境和人体健康产生有害影响,在排入大气前应采取净化措施处理,使之符合废气排放标准的要求。近年来,我国在工业污染治理和废气治理上的投资金额呈现出不断减少的态势,据国家统计局数据显示,2021年我国工业污染治理完成投资的金额共计335亿元,较2020年下降了26.2%,其中治理废气项目完成投资共计222亿元,同比下降了8.36%。废气治理作为工业污染治理中重要的一部分,国家对于废气治理始终保持高度重视,2016年以来,废气治理的投资金额占工业污染治理投资金额的比值保持在50%以上,2021年占比达到66.25%。

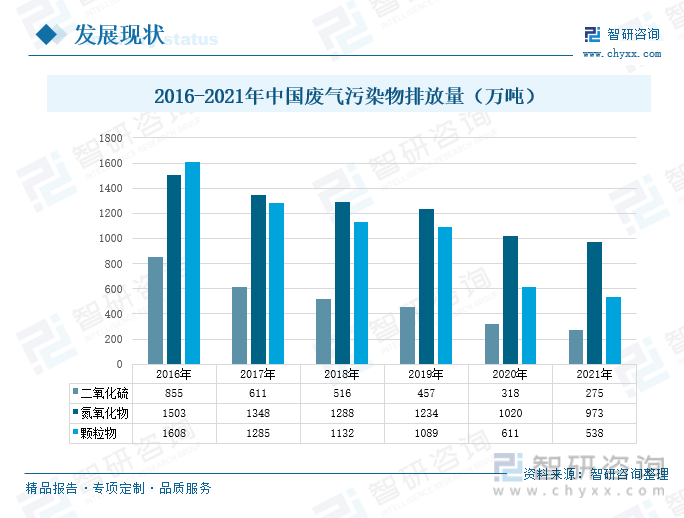

近年来,随着我国不断加大对工业污染的治理力度,国内工业污染治理也得到显著效果,2016年以来,我国废气污染物的排放量呈现出持续下降的态势,三类主要废气污染物的排放量保持逐年下降的趋势。据国家统计局数据显示,2021年我国二氧化硫排放量为275万吨,较2020年下降了13.65%;全国氮氧化物排放量共计973万吨,同比下降了4.61%;颗粒物排放量共计538万吨,较2020年下降了12.07%。

2020年在调查统计的42个工业行业中,二氧化硫排放量排名前三的工业行业合计排放量为173.0万吨,占全国工业源二氧化硫排放量的68.3%。氮氧化物排放量排名前三的工业行业合计排放量为328.8万吨,占全国工业源氮氧化物排放量的 78.8%。,颗粒物排放量排名前三的工业行业合计排放量为235.3万吨,占全国工业源颗粒物排放量的58.7%。挥发性有机物排放量排名前三的工业行业合计排放量为109.1万吨,占全国工业源挥发性有机物排放量的50.2%。

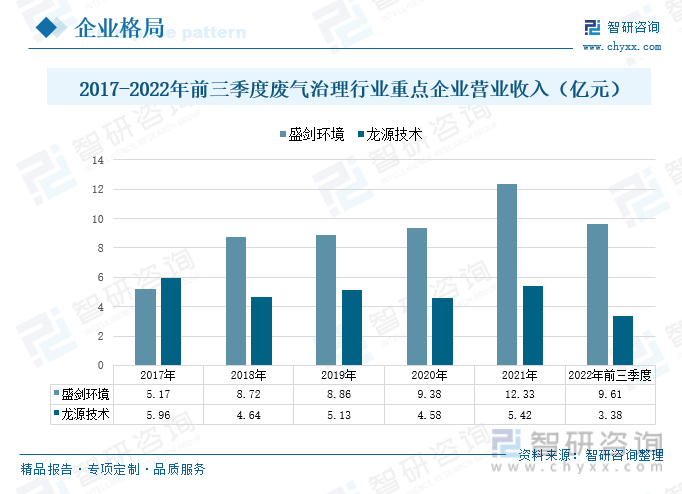

三、市场格局:持续加大产品研发力度,不断优化废气治理技术

盛剑环境专注于泛半导体工艺废气治理系统及关键设备的研发设计、加工制造、系统集成及运维管理,产品主要包括系统类产品及设备类产品,其中系统类产品包含泛半导体工艺废气治理系统、湿电子化学品供应与回收再生系统;设备类产品包含工艺排气管道、中央废气治理设备、泛半导体制程附属设备等。2017年以来,盛剑环境的营业收入保持稳步增长的态势,2021年在下游泛半导体领域客户高需求的带动,以及公司积极开拓工艺废气治理等相关业务的影响下,营业收入得到进一步增长,同比提升了31.49%。2022年前三季度盛剑环境的营业收入共计9.61亿元,较2021年同期增长了21.42%。

龙源技术为燃煤电站行业节能环保技术领域的高科技企业,经过多年的积累发展形成了节能、环保两大业务板块,并向新能源业务板块拓展。在环保板块,公司主要从事低氮燃烧及(非电行业)工业尾气治理、软件及信息化等业务,公司基于现有工艺,结合非电领域产生烟气的特性,开发出了适合于钢铁、建材、有色金属以及燃气锅炉等非电行业的节能环保烟气综合治理技术,2017-2021年期间,龙源技术的营业收入呈现出上下波动的态势,2021年龙源技术的营业收入共计5.42亿元,同比增长了18.22%,其中工业尾气治理业务营收共计0.69亿元,占总营收的12.73%。2022年延续营业收入高速增长的趋势,前三季度龙源技术的营业收入为3.38亿元,较2021年同期增长了59.41%。

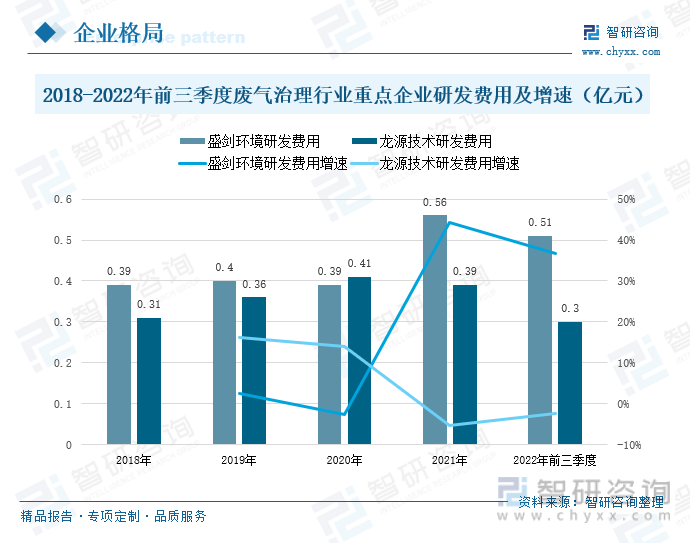

2018以来,盛剑环境持续加大对产品项目的研发力度,研发费用总体上保持增长的态势。通过持续的技术研发投入,公司逐步掌握了酸碱废气处理、有毒废气处理、剥离液废气深度处理、一般排气等中央治理技术,逐步成为具备多种废气处理能力的工艺废气治理的企业。2022年前三季度盛剑环境的研发费用投入共计0.51亿元,较2021年同期增长了36.65%。2018-2021年期间,龙源技术的研发费用呈现出先升后降的态势,2021年研发费用同比出现下滑。现阶段公司在研项目包括基于复合氧化还原体系的船舶动力废气多污染物协同处理关键理论及核心技术、大型煤粉锅炉燃烧系统智能化运行关键技术等研究项目。2022年前三季度龙源技术的研发费用共计0.3亿元,较2021年同期下降了2.34%。

2017-2021年期间,盛剑环境的毛利率总体上呈现出先升后降的态势,2019年过后,毛利率连续两年出现下滑,主要是受到公司产品结构的调整变化,以及定制化的客户需求的不确定性影响,导致毛利率出现波动。2022年前三季度盛剑环境的毛利率为28.47%,较2021年同期微涨了1.96%。龙源技术在2017-2021年期间,毛利率呈现出先降后升的态势,2019年以来,毛利率出现稳步上涨,2021年同比微涨0.18%。2022年延续稳步增长的态势,毛利率为20.78%,较2021年同期上涨了1.22%。

四、发展趋势:废气治理体系持续优化,VOCs减排领域发展前景广阔

1、废气治理体系持续优化,产品技术不断提升

近年来,在建立健全绿色环保、低碳循环发展经济体系的发展理念带动下,废气治理行业发展提速,国家和各级政府持续加大对废气排放物的治理工作,并出台了各项政策,以此来鼓励和扶持治理工作的高效开展。2022年4月,工信部、发改委等六部门联合出台了《关于“十四五”推动石化化工行业高质量发展的指导意见》,《意见》提出在“十四五”期间,推动化工园区规范化发展,依法依规利用综合标准倒逼园区防范化解安全环境风险,加快化工园区污染防治等基础设施的建设工作,加强园区污水管网排查整治,提升本质安全和清洁生产水平。随着国家对废气治理行业的持续监管和扶持,废气治理体系也得到进一步健全和优化,各企业持续加大对废气治理工作的产品研发,废气治理技术不断提升,国家对废气治理行业的政策扶持,推动行业高质量发展进程。

2、国家对VOCs治理标准提升,给VOCs减排领域带来巨大增量市场需求

VOCs是指挥发性有机物,据2022年中国生态环境统计年报数据显示,2020年全国挥发性有机物排放量共计610.2万吨,其中工业源挥发性有机物排放量达217.1万吨,生活源挥发性有机物排放量达182.5万吨,巨大体量的挥发性有机物排放,存在一定的治理空间。“十四五”期间,挥发性有机物替代二氧化硫列入大气环境质量的约束性指标,VOCs污染防治成为大气污染控制的关键与重点。为进一步抢占市场份额,各企业积极布局VOCs减排领域,加大技术投入和市场推广,拓展VOCs业务的市场空间,给客户提供规模化治理系统的解决方案,以及VOCs治理的相关设备,不断推进我国VOCs减排与控制工作更加精细化、规范化。随着废气治理行业的稳步发展,VOCs减排领域存在较大的市场空间,发展前景广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国废气治理行业市场全景调查及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国废气治理行业市场动态分析及发展战略研判报告

《2026-2032年中国废气治理行业市场动态分析及发展战略研判报告》共九章,包含2021-2025年废气处理设备行业发展分析,废气治理行业标杆企业分析,2026-2032年中国废气治理行业投资分析及前景趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询