一、基本情况对比

联碱(Combined-soda Process)纯碱生产方法分为合成法和天然碱法两种,其中法又分为氨碱法(又称索尔维法)和联碱法(又称侯氏制碱法)。在联碱生产过程中,设备腐蚀是一个十分重要的问题,这不仅影响产品质量,同时也缩短了设备的寿命,消耗了材料,增加了设备维修费用,影响了生产周期和经济效益。因此,联碱法生产中,设备及管道防腐是工艺技术和生产管理中一个十分突出的难题。主要措施是涂料防腐,其中主要为有机高分子材料。

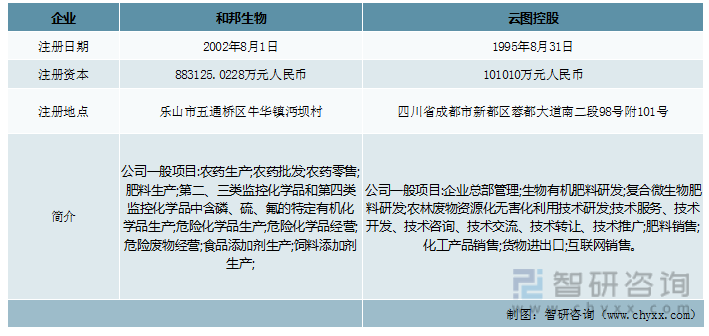

联碱行业中,上市企业公司和邦生物四川和邦生物科技股份有限公司设立于2002年,位于四川省乐山市五通桥区,2012年在上海证券交易所上市。公司自上市以来,依托于自身拥有的9,800万吨储量的盐矿以及西南地区天然气产地的天然气供应优势,借助资本市场助力,实现了高成长性发展。公司所涉及的产品,从单一的纯碱、氯化铵业务发展到:纯碱、氯化铵、双甘膦、草甘膦、玻璃、蛋氨酸、生物农药、油气能源供应,当前正积极投资和布局光伏产业,向社会提供光伏清结能源所需的光伏玻璃、光伏组件产品。

成都云图控股股份有限公司成立于1995年,2011年在深交所上市。公司下设五大事业部,136多家分子公司,其中5家海外子公司,总资产超100亿元。公司自成立以来持续专注复合肥的生产和销售,并沿着复合肥产业链进行深度开发和市场拓展,现已形成复合肥、联碱、磷化工及食用盐等协同发展的产业格局。

和邦生物vs云图控股基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

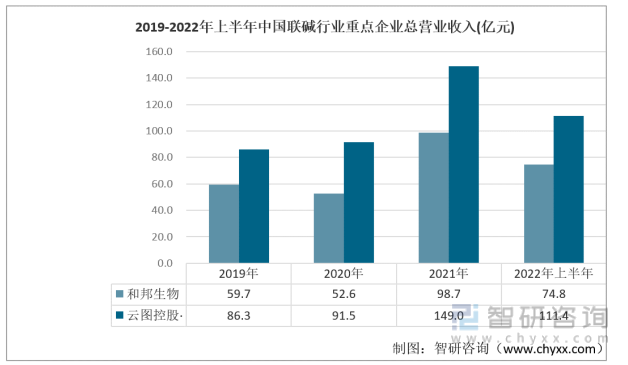

1、总营业收入对比

从近几年两家企业总营收变化情况来看,两家企业总营收整体呈现上涨的趋势,但是和邦生物总营收在2020年因为受到疫情的冲击从而下滑。两家企业在2021营收得到大幅上涨,主要原因在于主营产品价格上涨,带来了营收的增加;2021年和邦生物、云图控股各自的总营收分别为98.7亿元以及149亿元,且云图控股的营收始终高于和邦生物。

2019-2022年上半年中国联碱行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

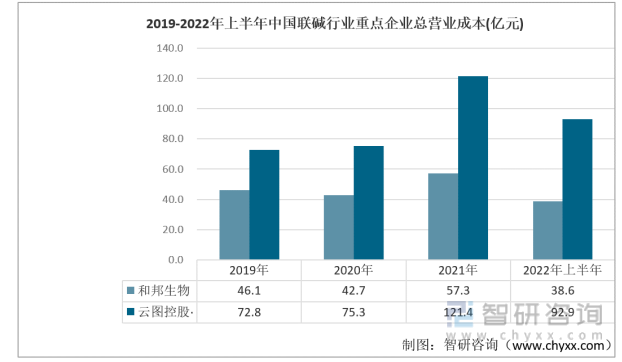

2、总营业成本对比

从两家企业近年来各自的营业成本来看,变化趋势与各自的营收保持一致,和邦生物的营业成本从2019年46.1亿元上涨到2021年的57.3亿元,但是2020年出现了下降的情况;云图控股的营业成本从2019年的72.8亿元上涨到2021年的121.4亿元。

2019-2022年上半年中国联碱行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

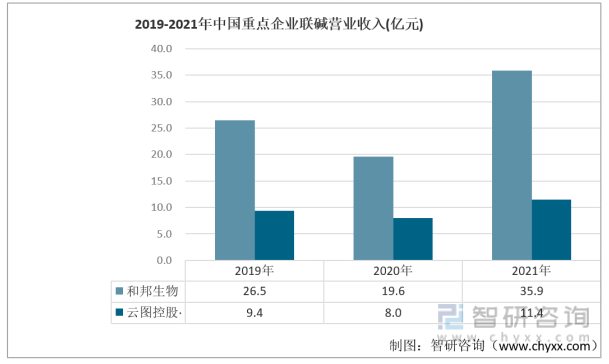

3、联碱营业收入对比

中国纯碱行业整体水平取得实质性提高。纯碱行业的工艺技术和装备经过不断的创新,正在接近或部分已达到了国际先进水平,纯碱行业积极淘汰落后设备,装置设备向大型、节能、高效发展;纯碱质量指标经几次修订,不断提高,纯碱质量能够满足国内各下游行业及出口的要求;从2019-2021年和邦生物以及云图控股的联碱营收收入来看,和邦生物该业务的营收始终高于云图控股;2021年和邦生物和云图控股的联碱营收分别为35.9亿元以及11.4亿元。

2019-2021年中国重点企业联碱营业收入(亿元)

资料来源:企业年报、智研咨询整理

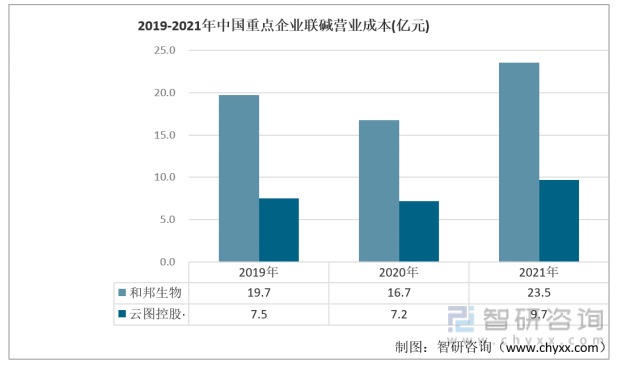

4、联碱营业成本对比

两家企业的联碱营业成本变化趋势与其该业务的营收变化趋势一致,2021年和邦生物、云图控股的联碱营业成本分别为23.5亿元、9.7亿元。

2019-2021年中国重点企业联碱占营业成本(亿元)

资料来源:企业年报、智研咨询整理

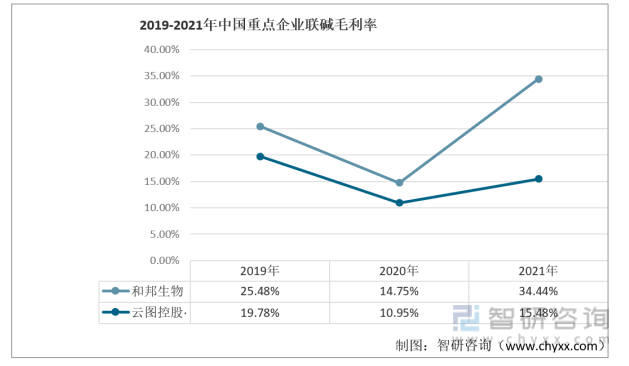

5、联碱毛利率对比

对比和邦生物和云图控股联碱业务的毛利率情况,2019-2021年两家企业该业务的毛利率呈现先下降后上涨的趋势,原因在于2020年受到了疫情的影响;且和邦生物该业务的毛利率始终高于云图控股。2021年,和邦生物、云图控股各自的毛利率分别为34.44%以及15.48%。

2019-2021年中国重点企业联碱毛利率

资料来源:企业年报、智研咨询整理

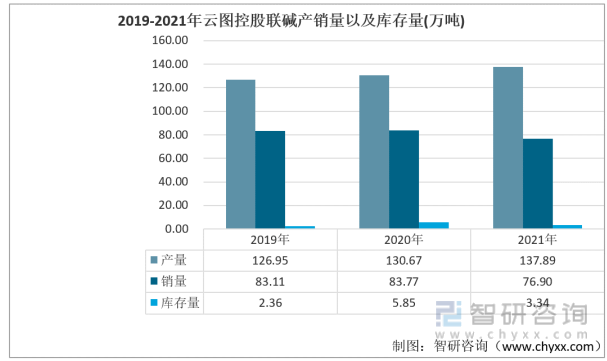

6、产销量

云图控股坚持产业链一体化发展,主要业务涉及复合肥业务、联碱业务、磷化工业务以及食用盐业务,形成了 “盐-碱-肥”的产业链,经过多年布局,公司产业链优势日趋明显;云图控股近年来的联碱产销量都呈现上涨的趋势,2021年其产量、销量以及库存量分别为137.89万吨、76.9万吨、3.34万吨。

2019-2021年云图控股联碱产销量以及库存量

资料来源:企业年报、智研咨询整理

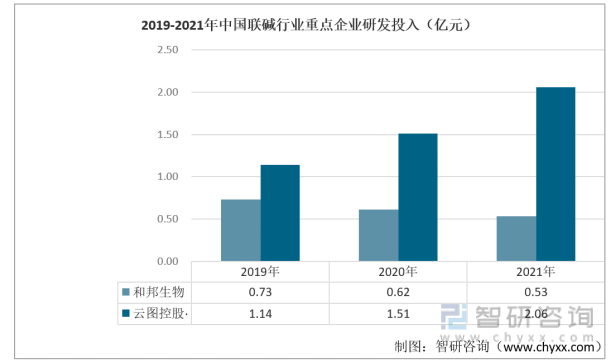

四、研发投入情况对比

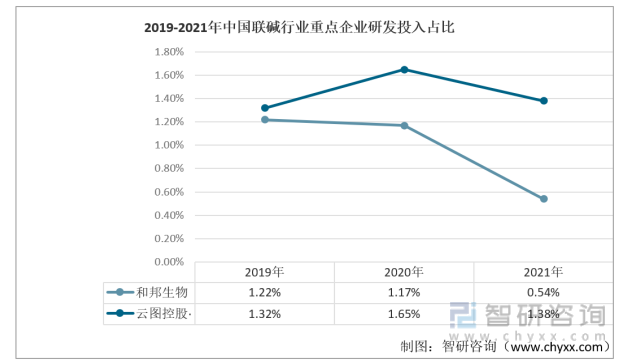

从研发投入金额情况来看,和邦生物呈现逐年下降的趋势,而云图控股呈现稳步上涨的趋势,2021年各自的研发投入金额为0.53亿元以及2.06亿元;从研发投入占比来看,2021年各自的研发投入占比为0.54%以及1.38%,云图控股的研发投入占比始终高于和邦生物。

2019-2021年中国联碱行业重点企业研发投入(亿元)

资料来源:企业年报、智研咨询整理

2019-2021年中国联碱行业重点企业研发投入占比

资料来源:企业年报、智研咨询整理

五、结论

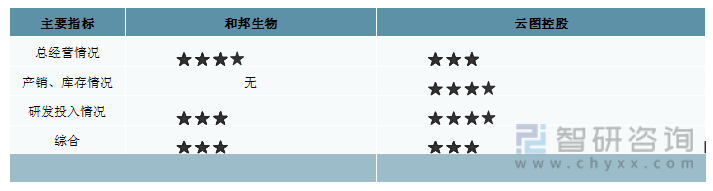

从经营各项指标来看,无论是联碱业务的营收还是毛利率,和邦生物都要优于云图控股。但是在研发投入方面,云图控股是优于和邦生物的。

和邦生物vs云图控股主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国联碱行业市场竞争力分析及投资发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国联碱行业市场竞争力分析及投资发展潜力报告

《2023-2029年中国联碱行业市场竞争力分析及投资发展潜力报告》共十四章,包含2023-2029年联碱行业投资机会与风险,联碱行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)