一、行业简介

婴童用品,是专门为婴童设计生产的产品,婴童用品种类繁多,一般包括婴儿洗衣液、护臀膏、婴儿洗发露、浴盆、玩具、益智玩具、颜色图画、识字书,婴儿床、婴儿手推车、宝宝餐椅、奶粉、衣物、尿片、奶瓶等等。

朗姿股份和红蜻蜓都经营了婴童用品的业务,且深耕行业多年,两家企业的主营业务分别以女装为主和以卖鞋为主,但却都不约而同的选择进入婴童用品领域,从两家企业的经营情况看,婴童用品领域市场规模还将有巨大的增长空间。

中国婴童用品行业重点企业基本情况对比

资料来源:智研咨询整理

二、企业整体经营情况对比

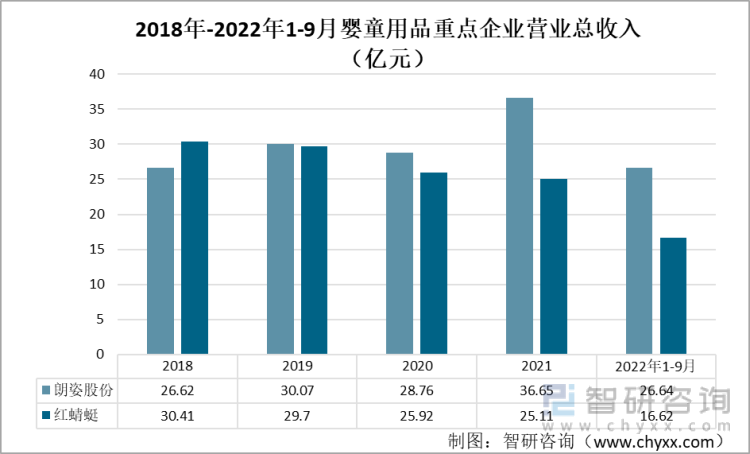

2020年以前,两家企业的营业收入相差不大,近三年来,两家企业的营业收入开始拉开差距,朗姿股份逐渐领先。2021年,红蜻蜓和朗姿股份的营业收入分别为10.53亿元和9.5亿元,同比变化率为3.85%和14.60%.

2018-2022年上半年朗姿股份和红蜻蜓营业总收入(亿元)

资料来源:企业年报、智研咨询整理

近年来,两家企业的营业成本大体变化不大,2021年,朗姿股份和红蜻蜓的营业成本分别为35.15亿和24.66亿,同比增长2.07%和0.04%。

2018-2022上半年朗姿股份和红蜻蜓营业成本(亿元)

资料来源:企业年报、智研咨询整理

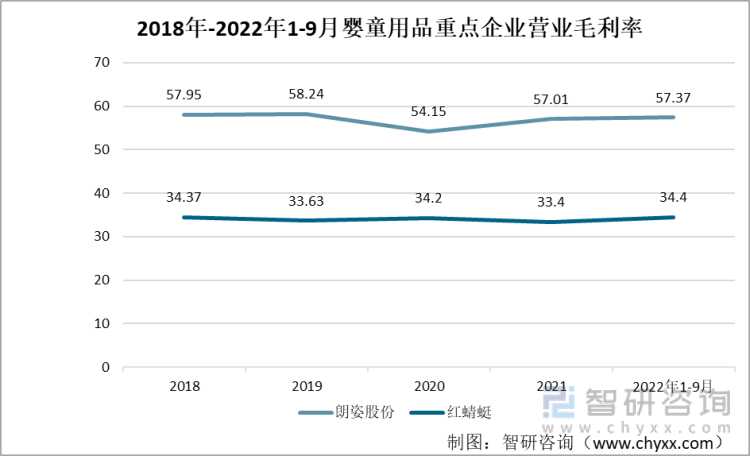

数据显示,两家企业的毛利率都变化不大,总体而言,朗姿股份的毛利率要远远大于红蜻蜓。2021年,朗姿股份和红蜻蜓的毛利率分别为57.01%和33.4%。2022年上半年,朗姿股份毛利率为57.37%,红蜻蜓的毛利率为34.4%.

2019-2022年上半年朗姿股份和红蜻蜓婴童用品业务毛利率(%)

资料来源:企业年报、智研咨询整理

三、婴童用品业务经营情况对比

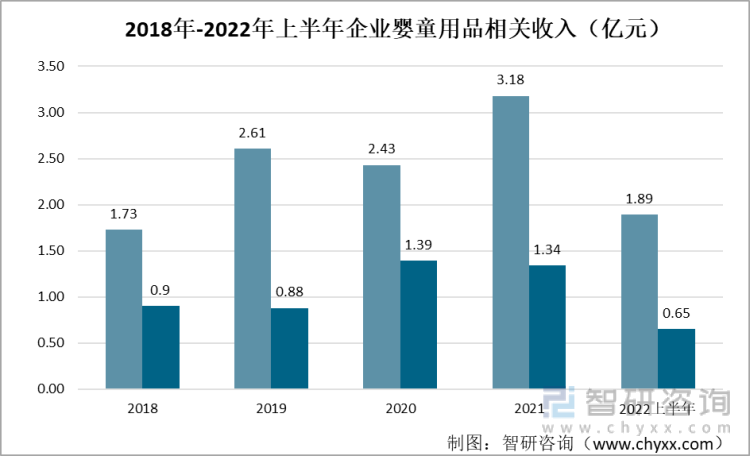

近年来两家公司的婴童用品营业收入都呈现波动上涨的趋势,朗姿股份的婴童用品营业收入要远大于红蜻蜓,2022年上半年,朗姿股份和红蜻蜓的婴童用品营业收入分别为1.89亿元和0.65亿元。

2019-2022上半年朗姿股份和红蜻蜓婴童用品业务营业收入(亿元)

资料来源:企业年报、智研咨询整理

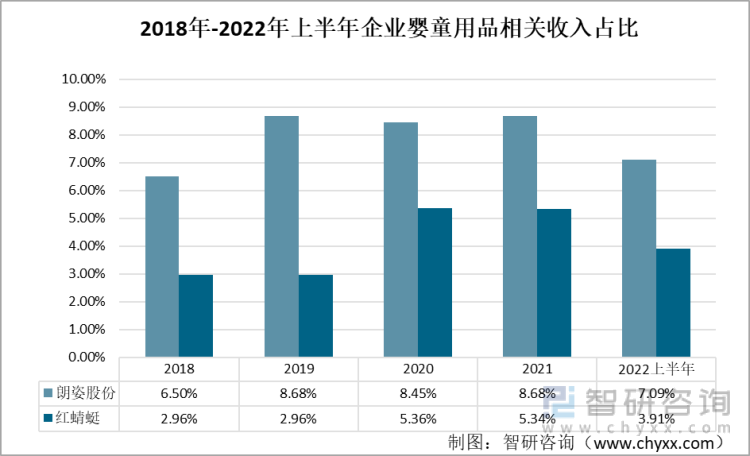

近年来两家公司的婴童用品营业收入都呈现波动上涨的趋势,但婴童用品的收入占总收入的比重却变化不大,直至2022上半年,朗姿股份和红蜻蜓的婴童用品营业收入比重分别为7.09%和3.91%。其中,朗姿股份的婴童用品收入占比要远远超过红蜻蜓,但两者婴童用品收入占比都在10%一下,总体占比不大。

2018-2022上半年朗姿股份和红蜻蜓婴童用品业务营业收入占比

资料来源:企业年报、智研咨询整理

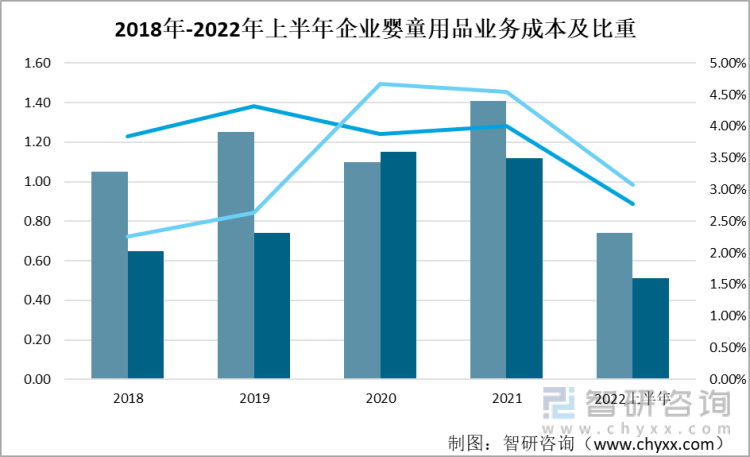

从营业成本来看,自2020年以来两家企业婴童用品的营业成本都呈现出逐年下降的趋势,2022年上半年,朗姿股份和红蜻蜓的婴童用品营业成本分别为0.74和0.51亿元,占总成本比重为2.78%和3.08%。

2018-2022上半年朗姿股份和红蜻蜓婴童用品业务营业成本及比重(亿元)

资料来源:企业年报、智研咨询整理

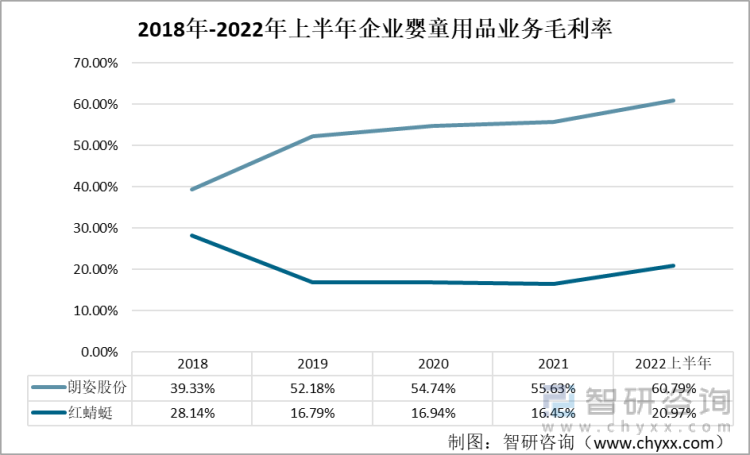

从毛利率看,两家企业的毛利率都有所上升,其中,朗姿股份的毛利率上升趋势较为明显,红蜻蜓的毛利率则上升幅度不大。2022年上半年,朗姿股份和红蜻蜓的毛利率分别为60.79%%和20.97%。朗姿股份婴童业务具有着可观的毛利率,为公司带来了不少利润。

2018-2022年上半年朗姿股份和红蜻蜓婴童用品业务毛利率(%)

资料来源:企业年报、智研咨询整理

四、总结

从所选取的几项指标对比来看,总体营收上朗姿股份的营收能力要强于红蜻蜓。就婴童用品业务而言,朗姿股份的营业收入和毛利率都要比红蜻蜓大,因此核心产品的竞争能力更强,尤其是毛利率上两家企业有着几乎两倍的差距。此外,朗姿股份婴童业务占比也要高于红蜻蜓,相比朗姿股份,红蜻蜓在对婴童业务的投入上还是有所欠缺的。因此就婴童业务而言,朗姿股份相对更具有竞争力。

朗姿股份VS红蜻蜓主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国婴童用品行业发展动态及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国婴童用品行业发展动态及投资方向研究报告

《2023-2029年中国婴童用品行业发展动态及投资方向研究报告》共十二章,包含中国婴童用品行业重点企业发展分析,2023-2029年中国婴童用品行业发展趋势及前景预测,2023-2029年中国婴童用品行业投资机会及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国婴童用品发展环境(PEST)分析:消费观念升级,婴童用品规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)