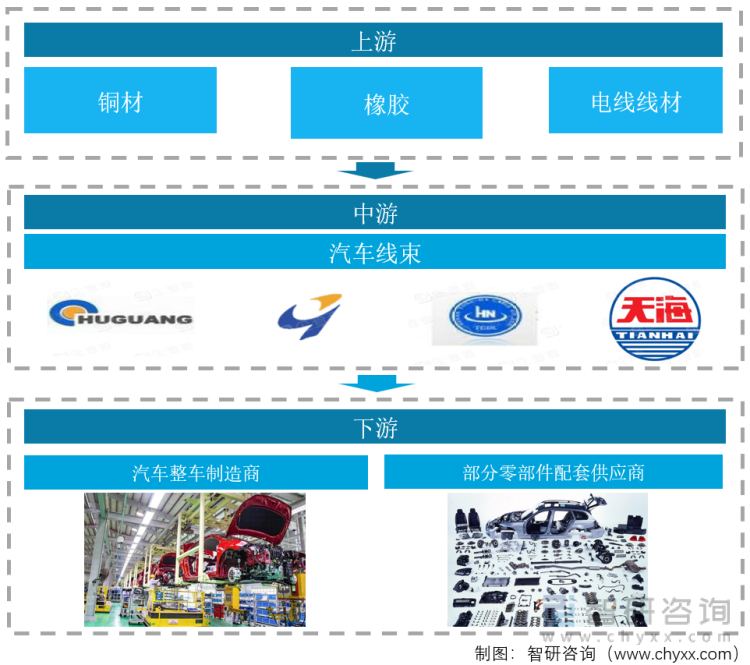

一、产业链

汽车线束是汽车电路的网络主体,没有线束也就不存在汽车电路。线束是指由铜材冲制而成的接触件(连接器)与电线电缆压接后,外面再塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。线束产业链包括电线电缆、连接器、加工设备、线束制造和下游应用产业,线束应用非常广泛,可用在汽车、家用电器、计算机和通讯设备、各种电子仪器仪表等方面,车身线束连接整个车身,大体形状呈H形。

汽车线束产业链上游是指铜材、橡胶、电线线材等生产原材料,中游是指汽车线束的生产,下游则主要为汽车整车制造商及部分零部件配套供应商。

汽车线束产业链

资料来源:智研咨询整理

二、上游行业分析

铜材以及橡胶是汽车线束主要的原材料,因此汽车线束受到这两者产量的影响较大。而近些年我国铜材产量呈现上涨的趋势,但是其增速放缓。2021年我国铜材产量增速达到3.8%,产量达到2123.5万吨。

2017-2021年中国铜材产量及其增速

资料来源:国家统计局、智研咨询整理

而作为汽车线束生产另一重要原材料橡胶,我国对于其更多的是依靠进口。我国橡胶产量比较稳定,除了在2020疫情年,产量只有69.3万吨外,剩下年份产量都保持在80万吨以上;而进口量远远高于其产量,但是近年来,我国橡胶进口量出现下降的趋势,2021年我国的橡胶进口量为219万吨。

2017-2021年中国橡胶产量及其进口量

资料来源:中国海关、智研咨询整理

相关报告:智研咨询发布的《中国汽车线束行业市场发展规模及投资机会分析报告》

三、中游行业分析

汽车线束的市场规模近些年呈现先下降后上涨的趋势,因为前面几年我国的汽车行业表现不景气,导致对于汽车线束的需求减少。但2021年汽车线束市场规模开始得到扩张,2021年的汽车线束市场规模为521.6亿元,增速达到3.4%,逆转了前面几年的负增长。

2017-2021年中国汽车线束市场规模

资料来源:公开资料整理

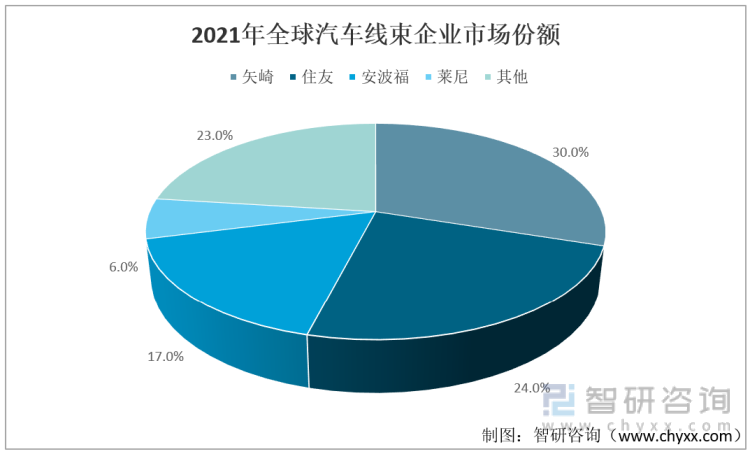

从行业竞争格局来看,线束行业为日韩、欧美等外资企业主导。相关数据显示,2021年全球前四的汽车线束企业总占比为77%,分别为矢崎、住友、安波福以及莱尼,市场份额为别为30%、24%、17%、6%。

2021年全球汽车线束企业市场份额

资料来源:公开资料、智研咨询整理

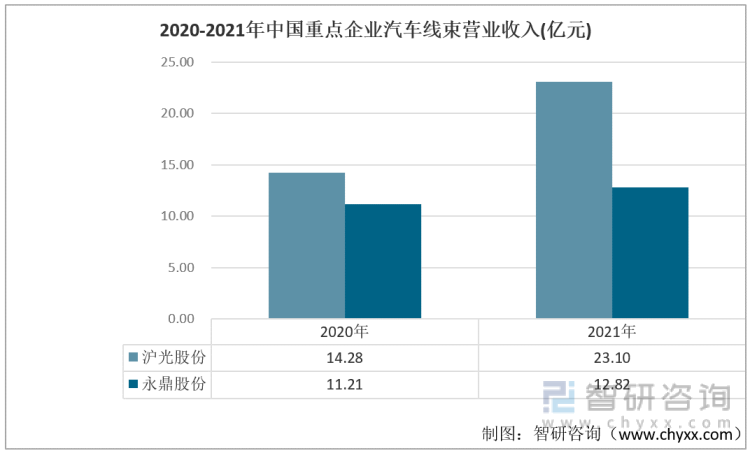

国内的汽车线束企业目前市场占有率普遍较低,国产线束企业以沪光股份和永鼎股份为主,近年来本土企业持续开拓市场,市场占有率正逐渐提高。从2020-2021年两家企业的汽车线束营业收入来看,营收都有所增长,2021年沪光股份的汽车线束营业收入达到23.10亿元,增长幅度为61.7%;2021年永鼎股份的汽车线束营业收入达到12.82亿元,增长幅度为14.3%。未来随着本土企业技术不断提升,具有广阔的发展空间。

2020-2021年中国重点企业汽车线束营业收入(亿元)

资料来源:企业年报、智研咨询整理

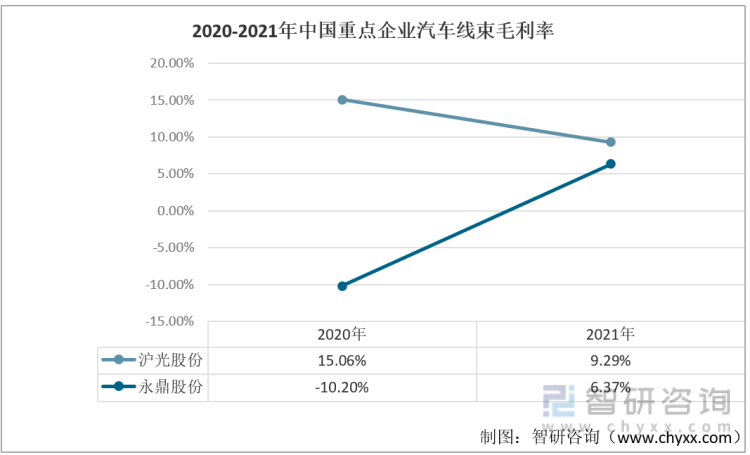

2021年两家公司汽车线束业务毛利率均处于较低水平,2021年永鼎股份汽车线束毛利率由负转正,为6.37%;2021年沪光股份汽车线束业务毛利率为9.29%,仍有较大的提升空间。

2020-2021年中国重点企业汽车线束毛利率

资料来源:企业年报、智研咨询整理

四、下游行业分析

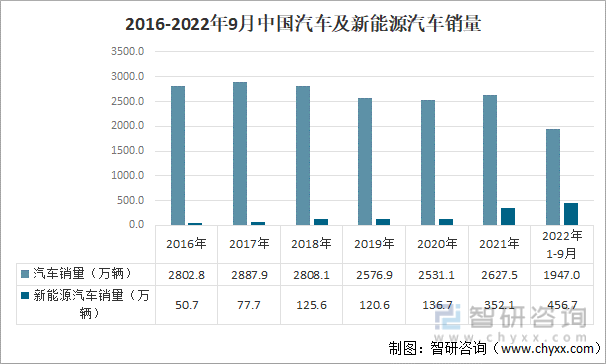

汽车的销量将会直接影响到汽车线束的需求,从2017年-2021年我国汽车总销量不断减少,从2017年的2887.9万辆减少到2021年的2348.9万辆。但随着我国新能源汽车行业的发展,我国新能源汽车销售量不断上升,尽管新能源汽车对汽车线束做出了新要求,但同时也带来了新需求。

2016-2022年9月中国汽车及新能源汽车销量

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车线束行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车线束行业市场发展规模及投资机会分析报告

《2026-2032年中国汽车线束行业市场发展规模及投资机会分析报告》共十一章,包含全球汽车线束巨头企业运行浅析,中国汽车线束优势企业竞争力分析,2026-2032年中国汽车线束产业发展前景与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车线束行业产业链、产量、需求量、市场规模、竞争格局、发展趋势:在汽车电动化、智能化趋势下,行业迎来供需两端增长的黄金期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![专精特新专栏:某汽车线束企业顺利通过浙江省2024年专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/24.png?x-oss-process=style/w320)

![2023年中国汽车线束行业全景速览:电动化趋势,驱动高压线束需求提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国汽车线束行业现状分析:产业迎来发展新机遇,汽车电动化、智能化发展趋势激活汽车线束增量市场[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)