一、产业链情况

汽车座椅作为集人体工程学、机械驱动和控制工程为一体的系统工程产品,是坐车时乘坐的座椅,是汽车内饰的必要配置,以及汽车被动安全的重要产品之一,座椅的质量会直接影响乘坐人员的安全和体验感。目前市场中汽车座椅主要由滑轨、电机、驱动器、调角器、海绵发泡体、面罩等组成,不同的车型会有不同的配置需求,且汽车座椅也会针对不同车型进行定制化适配。

为了适应不同车型的汽车,汽车座椅也有不同的类型,按形状划分可以分为分开式座椅、长座椅;按材质分为真皮座椅、绒布座椅等。除开常见的分类,随着汽车行业的持续发展,还衍生出儿童座椅、赛车座椅等针对特殊使用对象的汽车座椅。我国汽车产业近几年来快速发展,还有很大的发展空间,对于汽车座椅也有着大量的需求,因此我国汽车座椅行业未来有着巨大的发展潜力。

汽车座椅行业产业链图谱

资料来源:公开资料、智研咨询整理

二、上游产业

汽车座椅的组成部分中,最重要的零部件是滑轨、电机、驱动器、调角器。座椅滑轨是调节座椅前后的装置,汽车座椅电机是汽车电动座椅的动力来源,驱动器可以实现座椅的自动调节,调角器则是实现汽车座椅靠背仰卧和折叠运动的装置。而这些零部件的原材料主要来源于钢材。

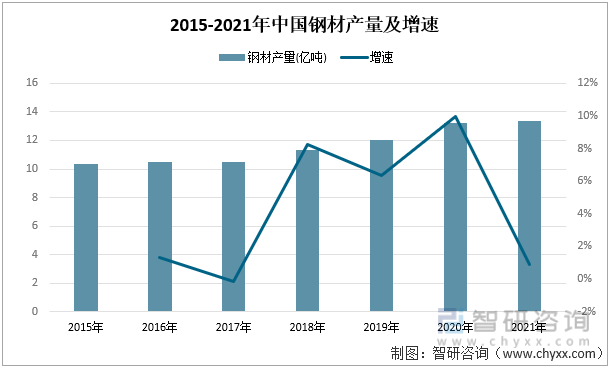

钢材作为汽车座椅重要的原材料,其供应量的大小对汽车座椅零部件产量有很大的影响。2015-2021年我国钢材产量总体上保持持续增长的趋势,增速总体上也呈现出正增长的趋势,2021年中国钢材产量达13.37亿吨,同比增长了0.89%,产量较上一年度增长了0.12亿吨。通过数据可以发现,我国钢材产量持续增长,但近些年来增速有所放缓,主要是受到铁矿石、煤炭等炼钢原材料价格的上涨,加上国内钢材需求减少,导致我国钢材产量增速逐渐放缓,钢材销售价格有所提高。

2015-2021年中国钢材产量及增速

资料来源:国家统计局、智研咨询整理

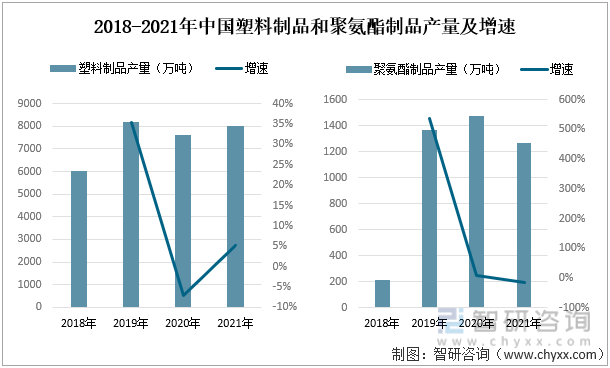

制作汽车座椅另外的原材料来自于塑料制品和聚氨酯制品,塑料制品在汽车座椅中主要起到遮蔽金属骨架、体验座椅风格、实现座椅功能等功用,聚氨酯发泡材料则是在其中充当缓冲包装或衬垫缓冲材料的作用。通过数据可以看到,近些年来塑料制品和聚氨酯制品产量都有所上涨,但增速差异较大。2021年塑料制品产量为8004万吨,同比2020年上涨了5.27%;2021年聚氨酯制品产量达1269万吨,同比2020年下降了14%。

2018-2021年中国塑料制品和聚氨酯制品产量及增速

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国汽车座椅行业市场全景调查及发展趋势研究报告》

三、中游产业

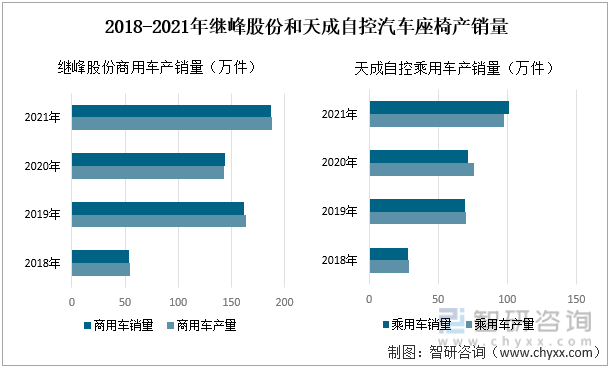

汽车座椅受车型的适配性影响,我国汽车座椅生产商受下游汽车主机厂需求的影响较大。汽车主机厂主要是通过招标的方式确定汽车座椅的供应商,中标的汽车座椅厂家为汽车主机厂提供定制开发。2005年汽车分类标准中把汽车分成乘用车和商用车两类,对应到汽车座椅中,也有乘用车汽车座椅和商用车汽车座椅之分。在国内独立汽车座椅供应商中,继峰股份和天成自控分别是商用车和乘用车汽车座椅生产的龙头企业。

2018-2021年期间,可以看到两家企业汽车座椅产销量呈现持续上涨的趋势,其中2021年的产销量对比2020年出现了飞速增长的态势。继峰股份2021年商用车的产销量分别为187.94万件、187.63万件,同比增速分别达31.6%、30.36%。天成自控2021年乘用车产销量分别为97.76万件、100.97万件,同比2020年分别上涨了28.61%、40.86%。

2018-2021年继峰股份和天成自控汽车座椅产销量

资料来源:企业年报、智研咨询整理

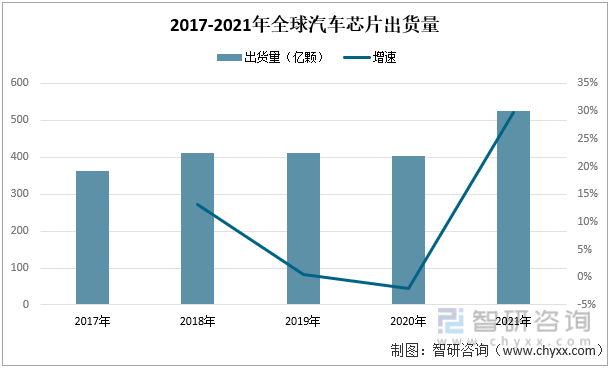

制约汽车座椅发展的另外一个因素是汽车芯片,随着技术的持续升级,汽车座椅搭载的芯片增多,更为智能化,因此汽车芯片的供应同样对汽车座椅的发展有所制约。2017-2021年全球汽车芯片出货量总体呈现出上涨的趋势,其中2020年受到疫情影响,半导体供应商产能转移到其他行业,导致汽车芯片供应短缺。2021年全球汽车芯片出货量为524亿颗,同比2020年增长了29.76%。

2017-2021年全球汽车芯片出货量

资料来源:公开资料、智研咨询整理

四、下游产业

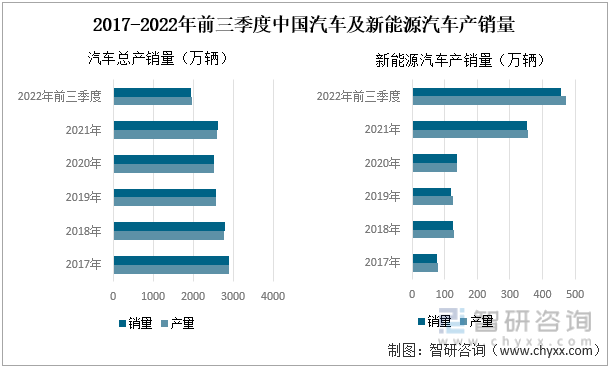

汽车座椅下游主要是应用到汽车主机厂所生产的汽车整车当中,而汽车的产销量又与宏观经济,以及居民消费需求息息相关。2017-2021年我国汽车总体上的产销量呈现出“先降后升”的态势,2021年我国汽车产销量增速分别为3.41%、3.8%,结束了2018年以来连续三年的下降局面。据中汽协数据统计,2022年前三季度中国汽车的产销量分别为1963万辆、1947万辆,增速分别为7.4%、4.4%。

受到国家政策的大力扶持,2021年以来,我国新能源汽车产销量持续爆发,2021年我国新能源产销量增速分别为160%、158%。据最新数据统计,2022年前三季度中国新能源汽车产销量分别为471.7万辆、456.7万辆,增速分别为120%、110%。新能源汽车行业的高速发展,给汽车座椅带来了更多的需求,持续推动汽车座椅行业持续发展。

2017-2022年前三季度中国汽车及新能源汽车产销量

资料来源:中国汽车工业协会、智研咨询整理

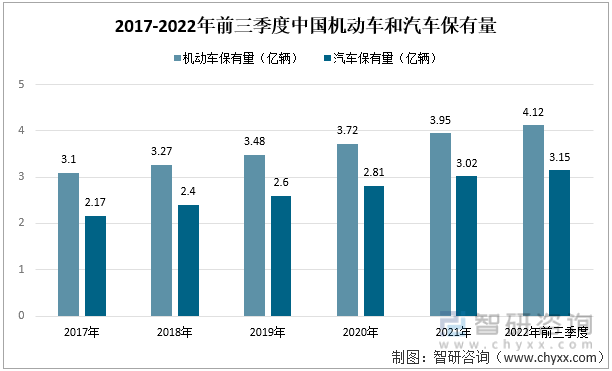

2017-2022年前三季度,我国机动车和汽车保有量也在持续上升,随着社会的持续发展,科技水平的更新进步,以及人们生活水平的提高,使得汽车的数量持续增加。2022年前三季度中国机动车和汽车保有量分别为4.12亿辆、3.15亿辆,汽车保有量呈现出持续增长的趋势,间接反映出我国对于汽车的需求仍有上涨的趋势,汽车座椅行业的发展同样有很大的空间。

2017-2022年前三季度中国机动车和汽车保有量

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车座椅行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车座椅行业市场行情动态及竞争战略分析报告

《2026-2032年中国汽车座椅行业市场行情动态及竞争战略分析报告》共十一章,包含汽车座椅行业投资机会与风险防范,汽车座椅行业发展战略研究,汽车座椅行研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)