本文核心关键词:反刍动物饲料产量、反刍动物饲料市场结构、反刍动物饲料企业布局、反刍动物饲料产业链、反刍动物饲料前景趋势

一、反刍动物饲料概述

反刍动物通常情况下指的是一些食草动物,然后对于食草动物而言,植物里面的纤维相对比较难以消化吸收。而反刍动物的进食过程一般是比较匆忙的,对于一些粗饲料,反刍动物在进食过程中一般都是未经咀嚼就会直接吞咽,进入胃部,经过胃部一些软化处理,还会再回到口腔进行咀嚼,然后再次进入胃部进行消化。反刍动物种类较多,包括牛、羊、鹿等。

反刍动物饲料是指用于反刍动物的饲料。针对反刍动物的特殊消化能力,饲料中需要加人与其胃部环境一致的微生物成分,使牲畜在进食的同时能够通过进食保养其独特的胃部环境,改善其体质、增强其抗病能力。参考其他饲料品种,反刍动物饲料可分为配合饲料、浓缩饲料和添加剂预混合饲料。

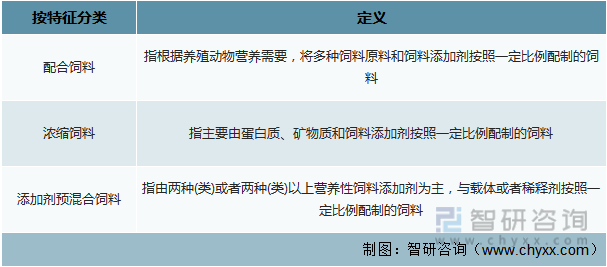

饲料分类

资料来源:智研咨询整理

二、饲料工业发展历程和阶段

现代意义上的中国饲料工业的发展可划分为三个阶段:1、起步发展阶段(1979年~2002年);2、快速发展阶段(2003年~2014年);3、整合提升阶段(2015至今)。当前中国饲料工业进入整合提升阶段。

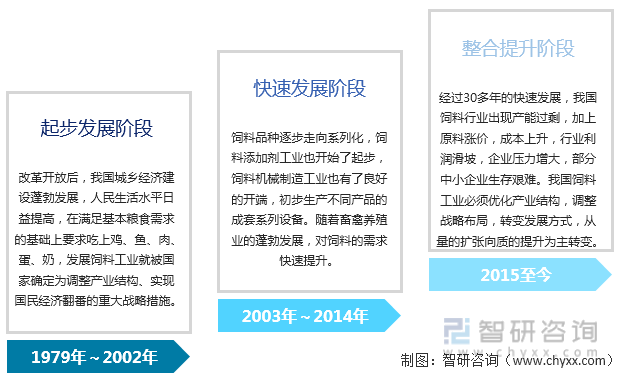

中国饲料工业发展阶段

资料来源:智研咨询整理

美国和日本等海外国家的畜牧业经历了不同程度的规模化演变过程。我国畜牧业的发展趋势与美国和日本的畜牧业有许多相似之处。目前,我国养猪、家禽养殖的规模和趋势明显强于反刍动物养殖业(奶牛、肉牛、肉羊等),反刍动物内奶牛养殖的规模和趋势明显强于肉牛养殖。分析原因在于猪和家禽的规模化养殖比反刍动物更有效。以我国养猪业和奶牛养殖为例,从实证资料来看,国内养猪的规模优势高于奶牛养殖。因此,结合国内外畜牧业的发展趋势,我国未来反刍动物养殖的产业规模将明显低于生猪、家禽,商业化反刍动物饲料的发展空间大。

本文内容摘自智研咨询发布的《中国反刍动物饲料行业市场全景评估及发展趋势研究报告》

三、中国反刍动物饲料生产形势

2015年我国反刍动物饲料产量为884.2万吨,2021年我国反刍动物饲料产量增长至1480.3万吨,2015-2021年行业生产实现年均复合增速8.97%。

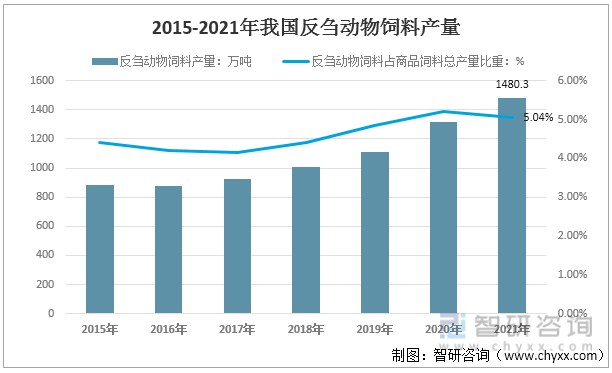

2015-2021年我国反刍动物饲料产量

资料来源:中国饲料工业协会、智研咨询整理

从结构占比来看,2021年猪饲料占商品饲料总产量的44.56%、蛋禽饲料占11.01%、肉禽饲料占30.36%、水产饲料占7.81%、反刍动物饲料仅占5.04%。

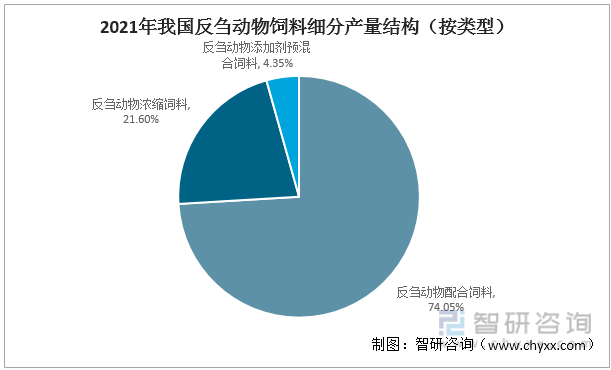

配合饲料是反刍动物饲料主要产品。数据显示,2021年我国反刍动物配合饲料产量1096.2万吨,占反刍动物饲料总产量的比重在74.05%;反刍动物浓缩饲料产量为319.7万吨,占比21.6%;反刍动物添加剂预混饲料产量64.4万吨,占4.35%。

2015-2021年我国反刍动物饲料细分产品产量(按类型)

资料来源:智研咨询整理

2021年我国反刍动物饲料细分产量结构(按类型)

资料来源:智研咨询整理

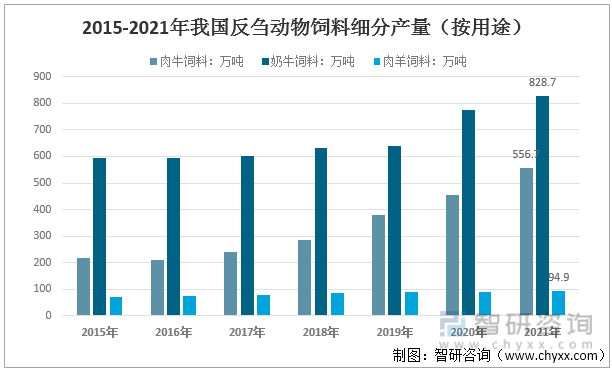

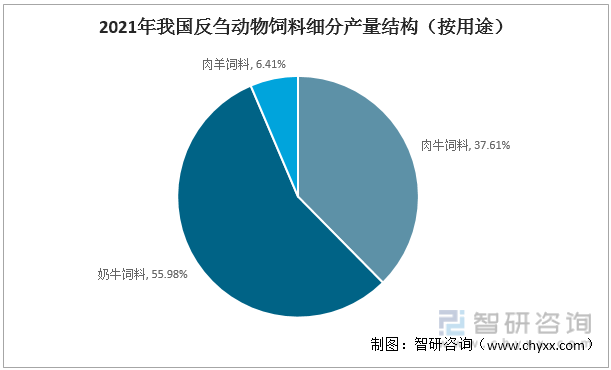

奶牛饲料产量占比过半。从反刍动物饲料用途看,2021年我国肉牛饲料产量为556.7万吨,占反刍动物饲料总产量的37.61%;奶牛饲料产量828.7万吨,占比55.98%;肉羊饲料产量为94.9万吨,占6.4%。

2015-2021年我国反刍动物饲料细分产品产量(按用途)

资料来源:智研咨询整理

2021年我国反刍动物饲料细分产量结构(按用途)

资料来源:智研咨询整理

四、中国反刍动物饲料企业营收及竞争格局

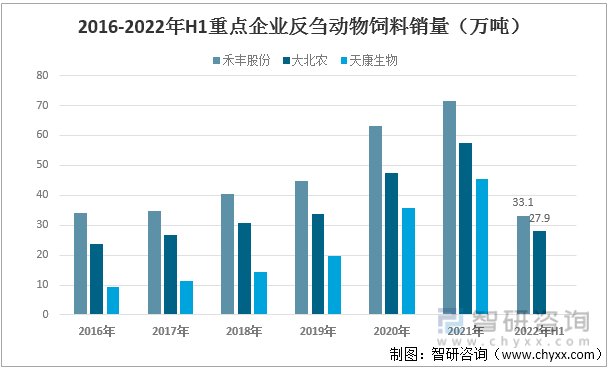

我国反刍动物饲料(商品饲料)主要企业有:禾丰股份、新疆泰昆、长春博瑞、天康生物、北京九州大地、大北农、北京永和荣达、江苏波杜农牧、内蒙古正大、包头市北辰饲料等。其中禾丰股份2021年反刍动物饲料销量71.69万吨,2022年上半年销量33.1万吨;大北农2021年反刍动物饲料销量57.45万吨,2022年上半年销量27.9万吨;天康生物2021年反刍动物饲料销量45.43万吨。反刍动物饲料仍然属于小众饲料产品,与猪禽饲料相比,反刍动物饲料的生产优先级较低,国内传统大型饲料企业主要布局在猪和家禽板块,反刍动物饲料板块布局少。反刍动物饲料市场企业较多,被大量中小型饲料企业瓜分,行业集中度较低。

2016-2022年上半年重点企业反刍动物饲料销量(万吨)

资料来源:公司公告、智研咨询整理

五、中国反刍动物饲料行业产业链

1、反刍动物饲料产业链概述

反刍动物饲料产业链中,上游为原料,包括苜蓿草、秸秆资源及各类添加剂等;中游为不同品种的工业反刍动物饲料,主要为牛饲料及羊饲料;下游为反刍动物的饲养,面向养殖户及各类专业养殖机构。

反刍动物饲料产业链结构

资料来源:智研咨询整理

2、反刍动物饲料产业链上游分析

紫花苜蓿被称为“牧草女王”,紫花苜蓿有草捆与颗粒型,如果使用得当,可以尝试生产适应各个阶段类型的饲料产品。

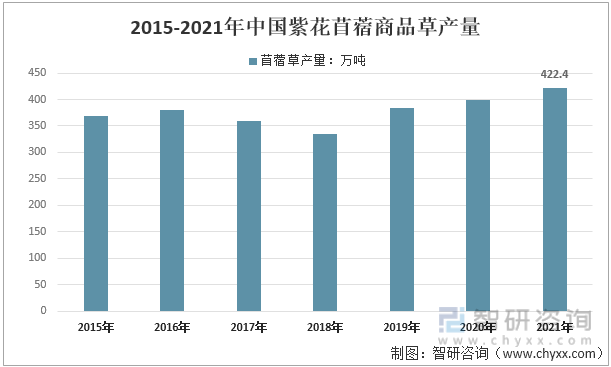

2012年以来,农业农村部、财政部先后启动了高产优质苜蓿示范建设项目。到2019年,我国苜蓿商业草种植面积已达658.8万亩,商品草总产量为384.5万t,包括苜蓿干草捆、苜蓿青贮饲料和少量草粉等。其中,甘肃省种植最大,面积占全国42.5%,产量占45.2%;其次是内蒙古,苜蓿草种植面积占21.1%,苜蓿草产量占19.8%;宁夏居第三,苜蓿商品草种植面积和产量分别占12.2%和10.2%。初步统计2020年中国紫花苜蓿商品草产量400万吨,2021年产量达到422.4万吨。

2015-2021年中国紫花苜蓿商品草产量

资料来源:智研咨询整理

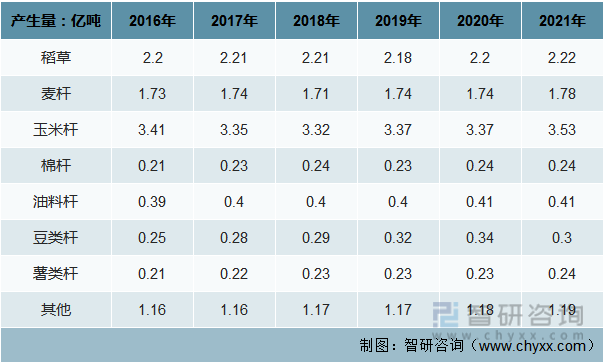

我国是牧草匮乏国家, 为了解决反刍动物商品饲料发展, 需要从各方面采取有效措施。其中, 开发用于反刍动物的秸秆饲料是一条可供选择的途径。所谓秸秆饲料, 主要是指以玉米、小麦、高粱等作物秸秆经各种加工而成的饲料。秸秆回收加工成饲料将减少焚烧带来的环境污染, 提升产品附加值, 也有利于农民增收, 降低种植风险。将秸秆经过处理后作成颗粒饲料应用到牛羊等反刍动物中已得到广泛认可,我国秸秆资源主要有稻草、麦秆、玉米秆、棉秆、油料秆、豆类秆、薯类秆等构成。

中国秸秆资源理论产生量

资料来源:智研咨询整理

3、反刍动物饲料产业链下游分析

(1)牛养殖行业

奶牛养殖行业。我国奶牛养殖主要包括中国荷斯坦牛、乳用西门塔尔牛、奶水牛、褐牛和三河牛等品种,其中荷斯坦牛是我国奶牛的主要品种,也是高度国际化的品种,占我国奶牛总存栏量的80%以上。我国奶牛核心种源自给率较低,对外依存度仍然较高,国内存栏乳用种公牛主要来源于活体引进和进口胚胎,优质冻精也以进口为主。

肉牛养殖行业。中国是全世界地方牛品种最多的国家之一,地方黄牛品种有54个、水牛品种26个、牦牛品种12个。与此同时,我国还积极引进品种,与地方牛品种进行杂交,培育新品种。地方黄牛品种是我国肉牛产业的主导品种,但该品种的肉用性能有所不足。我国肉牛良种覆盖率不到30%,与肉牛养殖发达国家90%的水平差距较大。总体而言,我国肉牛种业呈现出品种多,单品种核心群规模小,育种工作持续性较弱的特征。

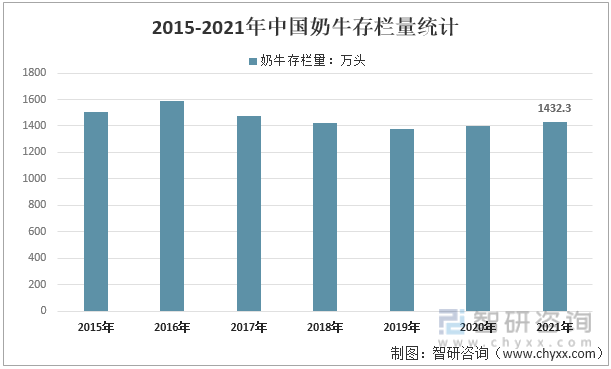

近十多年来,我国的奶牛养殖在养殖规模、单产、质量水平上均发展到了一个新的阶段。从存栏总量来看,我国的奶牛存栏量从2011年自1440.2万头增加至2015年的1507.2万头。2017-2018年,中国奶业供给相对过剩,存栏量有所降低,但产量大体稳定,2019年随着主要奶业对上游养殖业的拓展,产业资本支出的增长,我国国内奶牛存栏量开始回升,2020年我国奶牛存栏量再次回升到1400万头。2021年我国奶牛存栏量约为1432.3万头。

2015-2021年中国奶牛存栏量统计

资料来源:中国奶业年鉴、智研咨询整理

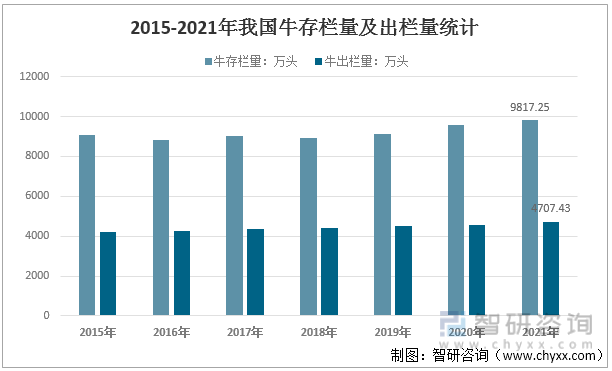

全体牛养殖行业,国家统计局数据显示,2020年我国牛存栏量为9562.06万头,牛出栏量约为4565.45万头。2021年底我国牛存栏量为9817.25万头,牛出栏量为4707.43万头。

2015-2021年我国牛存栏量及出栏量统计

资料来源;国家统计局、智研咨询整理

(2)羊养殖行业

我国绵羊、山羊品种资源丰富,地方品种共100个,且大多都具有耐粗饲、抗病性强等优点。然而,这其中大多数品种产肉性能较低,肉品质较差,缺乏专用的肉羊品种。与此同时,我国还引进多个肉羊品种。这些引进品种除了作为新品种培育外,还经过与地方品种杂交,形成多种类型的杂交群体。由于引种上缺乏宏观调控,使得我国引进的肉用种羊品质参差不齐。虽然我国是养羊大国,羊肉产量居世界首位,但是我国大部分种羊场育种基础设施和装备落后,育种技术力量不强,核心群体规模小,种羊质量参差不齐,生产性能不高。总体而言,我国肉羊品种良种化程度仍然较低,羊肉生产仍以地方品种或细毛羊杂种羊为主,生产水平与发达国家仍有差距。

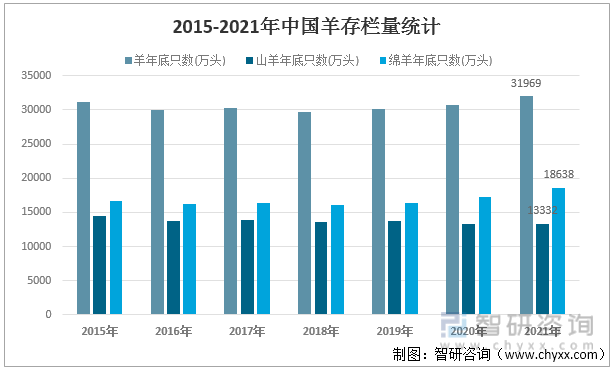

2015-2021年中国羊存栏量统计

资料来源:国家统计局、智研咨询整理

六、中国反刍动物饲料行业驱动因素及发展前景分析

长远来看,我国反刍动物工业饲料需求潜力较大,市场需求将稳定增长,行业增长动力主要来源于两个方面。一是经济稳定的增长,居民收入的上升,食品消费结构的转变,牛羊肉及奶类等优质动物蛋白需求将持续稳定增长。二是随着畜牧业的发展,养殖的规模化程度将持续提升,在规模化养殖中,工业饲料的应用比例明显高于散养模式,规模化养殖的发展将推动反刍动物工业饲料需求持续稳定增长。

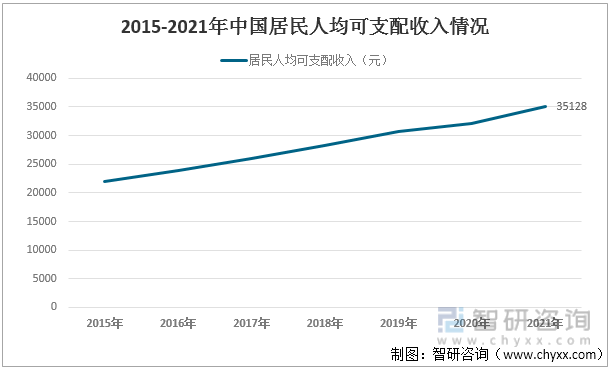

1、人均可支配收入的稳定增长,饮食结构变化显著

从经济学的角度来看,收入规模是决定居民消费能力的根本因素,收入水平的提高是居民消费的直接动力。自改革开放以来,我国城镇居民的人均可支配收入不断上升。

2015-2021年中国居民人均可支配收入情况

资料来源:国家统计局

2015-2021年中国城镇及农村居民消费支出情况

资料来源:国家统计局

2、养殖规模化程度提升

规模化养殖对由于养殖技术的进步,对工业精饲料的应用比例明显高于散养模式,同时精饲料应用也能带来显著的经济效益。从目前的规模化养殖程度来看,目前阶段,我国生猪养殖和家禽养殖规模化程度和趋势要明显强于反刍动物养殖,且反刍动物内部的奶牛养殖的规模化程度和趋势要明显强于肉牛养殖。与此同时,在肉牛胴体重和单位生产成本方面,我国肉牛养殖行业与澳大利亚等肉牛养殖先进国家相比,仍存在较大差距。我国的肉牛养殖业,无论是技术推广环节,还是养殖环节,高素质的专业技能人才相对缺乏,先进的养殖技术得不到良好的推广应用,大部分养殖户养殖技术水平相对不高,技术指导和改良提升空间较大,商业性反刍动物饲料的发展空间较大。

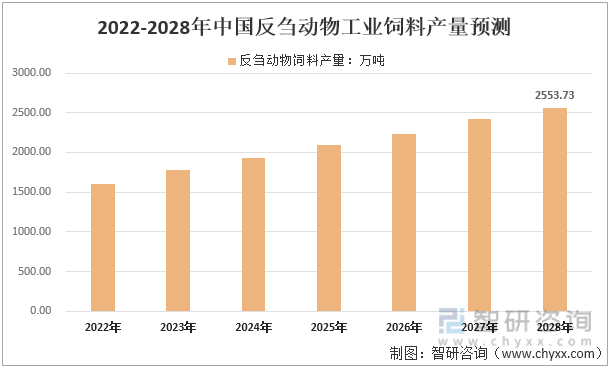

综上,我国反刍动物工业饲料生产将具有稳定的增长空间,预计到2028年我国反刍动物工业饲料产量有望达到2553.73万吨。

2022-2028年中国反刍动物工业饲料产量预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国反刍动物饲料行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国反刍动物饲料行业市场全景评估及发展趋势研究报告

《2026-2032年中国反刍动物饲料行业市场全景评估及发展趋势研究报告》共八章,包含反刍饲料企业分析,2026-2032年中国反刍动物饲料行业发展与投资风险分析,2026-2032年中国反刍动物饲料行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)区域上牌量分析:北京市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)