摘要:

一、产业链: 新能源汽车成为碳酸锂最大下游应用市场,碳酸锂需求将持续扩大

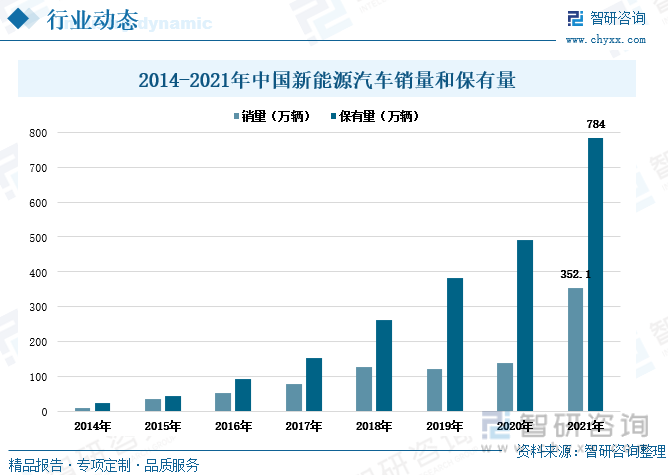

碳酸锂是锂电池电极的主要原材料之一,因此其最大下游应用市场是新能源汽车领域。得益于政策扶持,近年来新能源汽车的需求量爆发式增长,越来越多的消费者选择新能源汽车。2014-2021年中国新能源汽车的销量和保有量持续上涨且增幅较大,为碳酸锂的发展带来了广阔的市场需求。

二、供需现状: 中国碳酸锂市场供不应求,价格上涨

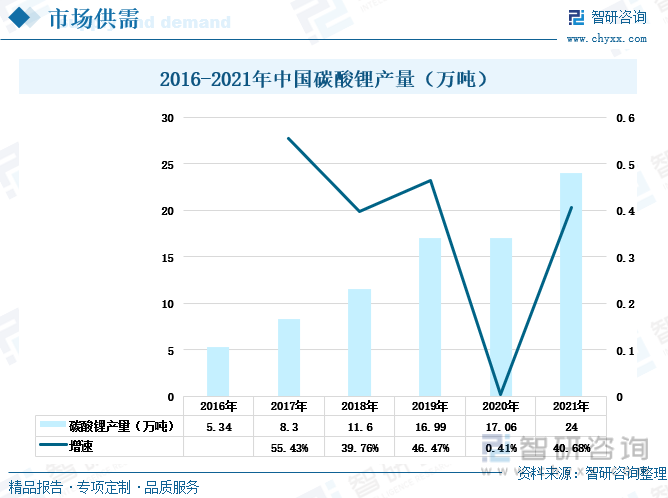

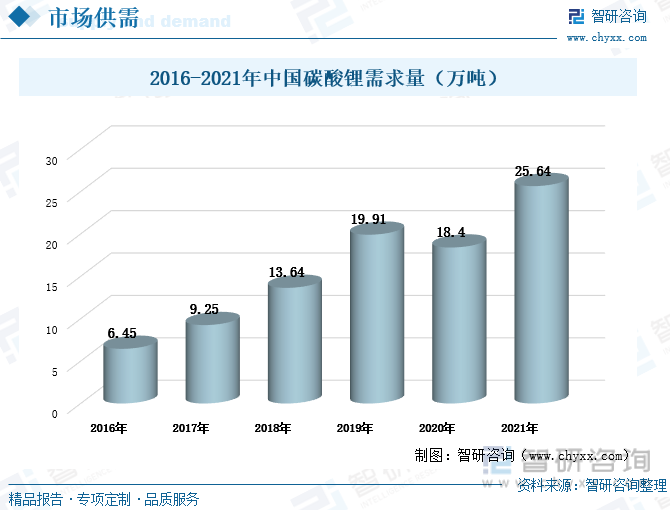

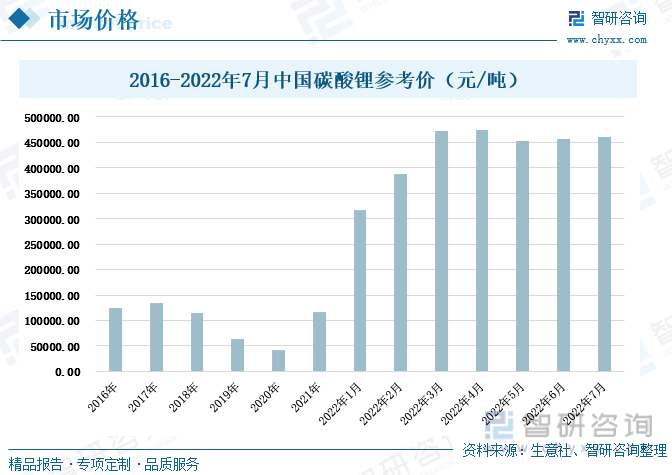

2016-2021年中国碳酸锂产量呈逐年上涨的趋势。同时期中国碳酸锂的需求量整体上也呈上升趋势,其中在2020年出现小幅度下跌,主要原因是政策减少对新能源汽车的补贴,导致了新能源汽车需求量在短期内放缓,带动了碳酸锂需求量的减少。但在2021年中国碳酸锂需求量回升至25.64万吨,同比上涨39.35%。整体上中国碳酸锂市场呈现出供不应求的状态,导致碳酸锂价格上涨。虽在2017由于供需关系失衡导致价格出现下跌,但随后在2021年出现较大幅度的回升。

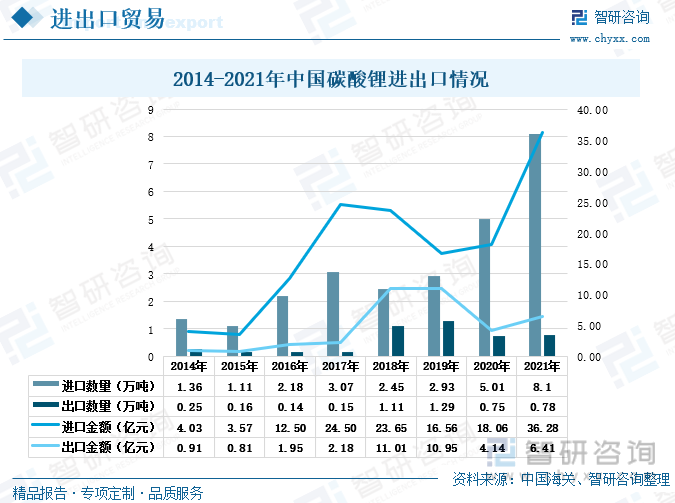

三、进出口贸易: 中国碳酸锂进出口贸易逆差加大,成为碳酸锂进口大国

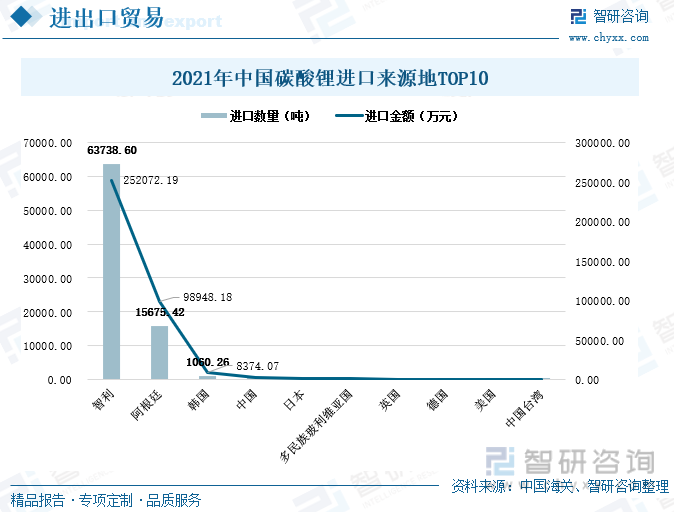

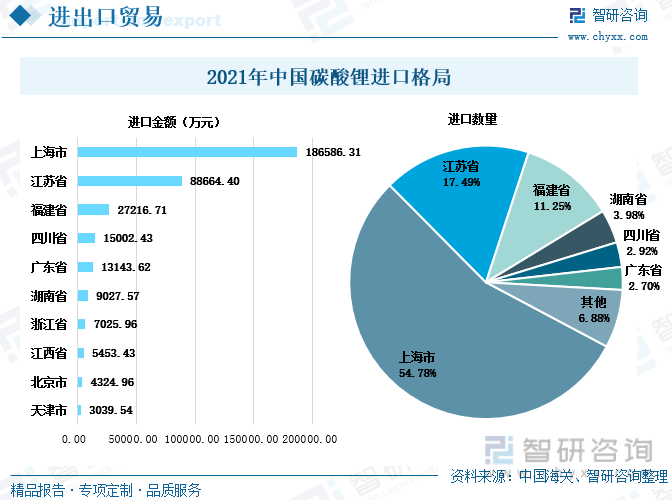

2014-2021年中国碳酸锂始终处于贸易逆差状态,尤其在2019年后,碳酸锂进口数量爆发式增长,而出口数量却呈现出下降趋势,贸易逆差加大。智利是中国碳酸锂最大进口来源国,智利是全球锂矿可采储量最多的国家,2021年中国从智利进口碳酸锂的数量达到6.37万吨,进口金额为25.2亿元。2021年上海是中国碳酸锂进口需求最多的地区,上海碳酸锂进口数量超全国一半,占比为54.78%,进口金额达到18.66亿元。

四、发展趋势:碳酸锂需求量持续上涨,产能将逐步释放

受到政策、国际形势等多方面影响,越来越多的消费者逐渐青睐于购买新能源汽车,新能源汽车市场持续扩大,将带动碳酸锂需求量持续上涨。另外,随着近年西部人才引进方案的落实,大批高素质人才驻扎西部地区,以及国内提锂技术的进步,中国碳酸锂产能将逐步释放,产量持续增多。

关键词:碳酸锂产业链 碳酸锂供需现状 碳酸锂进出口贸易 碳酸锂发展趋势

一、产业链: 新能源汽车成为碳酸锂最大下游应用市场,碳酸锂需求将持续扩大

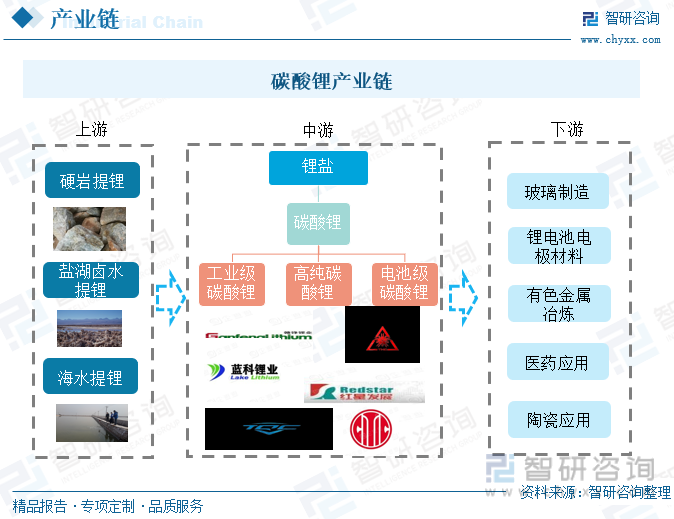

1、硬岩提锂、盐湖卤水提锂、海水提锂为碳酸锂的三种主要提炼来源

碳酸锂,是一种无机化合物,化学式Li2CO3,分子量73.89,无色单斜系晶体,微溶于水、稀酸,不溶于乙醇、丙酮。碳酸锂对人体有害,误服中毒后,会损及胃肠道、心脏、肾脏和神经系统。另外碳酸锂还会污染水体,对环境造成危害。

碳酸锂的提炼来源主要有三种:硬岩提锂、盐湖卤水提锂、海水提锂。最初碳酸锂的提炼基本来自硬岩提锂,主要来自锂辉石这一种富含锂的矿物,富集于伟晶岩、白云母花岗岩之中。而找寻硬岩锂矿投入高且风险大,开采过程也极具挑战性。因此在人们实现从盐湖卤水提锂后,盐湖卤水提锂逐渐占据主导地位。与硬岩提锂相比,盐湖卤水提锂成本低且锂含量高。另外中国、美国、日本、韩国等国家也在尝试研发海水提锂。碳酸锂的下游应用集中在化工领域和医药领域。碳酸锂是锂电池电极的主要原材料,可以用于玻璃和陶瓷制造生产过程中,还可作铝冶炼的电解浴添加剂。另外在医药领域,可以用于治疗精神忧郁症。

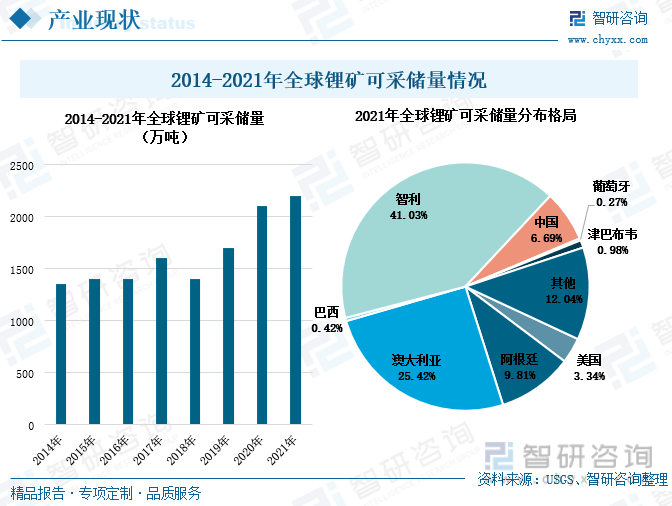

2、世界锂矿资源分布不均,中国锂矿产量逐年上涨

根据美国地质勘探局的数据显示,由于持续勘探,全世界已查明的锂资源大幅增加,到2021年末,全世界已查明的锂资源约达8900万吨,其中全球锂矿可采储量达到2200万吨。世界范围内,锂矿资源分布不均,大多分布在南半球,南美洲南部资源分布最多。2021年全球锂矿可采储量最大的国家是智利,占全球锂矿可采储量的41.03%,据美国地质勘探局的数据显示,该年智利的锂矿可采储量达到920万吨。目前中国锂矿资源排在全世界第六位,中国的锂矿资源主要分布在四川、江西以及青海西藏地区。2021年中国锂矿可采储量为150万吨,占全球的6.69%。

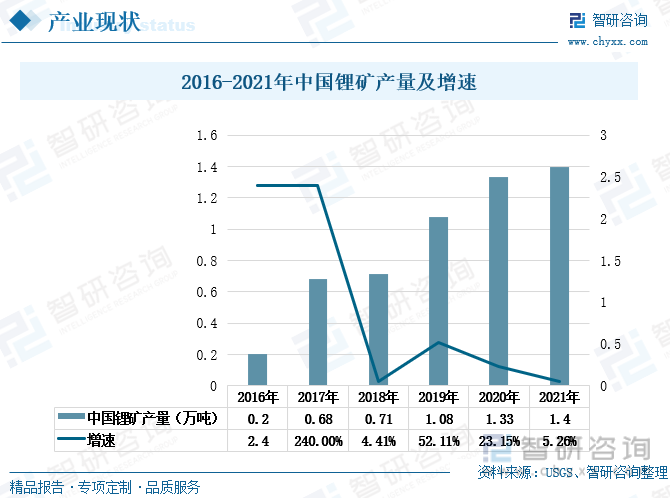

相比全球,中国的锂矿资源较少,仅占到全球的6.69%,主要分布在四川锂辉石矿、江西锂云母矿以及青海西藏地区的盐湖之中,开采难度较大,且青海西藏的地区缺乏专业人才,盐湖中的锂资源开采率低。随着技术的进步以及人才引进工作的落实,2016-2021年中国锂矿产量持续增加。2017年中国锂矿产量为0.68万吨,同比增速达到240%。2021年中国锂矿产量增至1.4万吨,同比上涨5.26%。

3、新能源汽车行业是碳酸锂最大下游应用市场,带动需求增长

碳酸锂是锂化合物中最重要的产品,是制作锂电池的正极材料。目前中国碳酸锂的最大下游应用市场是新能源汽车领域,占比将近一半。近年来新能源汽车在政策和市场的推动下,迅速成长,为锂电池带来了广阔的新市场。 碳酸锂作为重要的锂电池原料,除应用在新能源汽车领域外,在电子消费领域的应用也极为重要,占比达到25%。

新能源汽车是锂电池下游重要的应用产品,主要得益于政策扶持。近年来新能源汽车的需求量爆发式增长,越来越多的消费者选择新能源汽车。2014-2021年中国新能源汽车的销量和保有量持续上涨且增幅较大。2021年新能源汽车的销量为352.1万辆,同比涨幅达到157.51%,该年新能源汽车占汽车总销量的比例从2014年的约0.32%升至约13.4%。同年新能源汽车保有量为784万辆,同比上涨59.35%。新能源汽车需求的增长,扩大了锂电池的需求量,碳酸锂的需求量也随之增多。且新能源汽车的电池5-8年要更换一次,这也将在未来增加碳酸锂的市场需求。

二、供需现状: 中国碳酸锂市场供不应求,价格上涨

1、中国碳酸锂供需均大幅增长

2016-2021年中国碳酸锂产量呈逐年上涨的趋势。2016-2019年碳酸锂产量保持着高速增长的状态。2020年政策对新能源汽车的补贴力度减少,新能源汽车销量增速放缓,导致碳酸锂产量增速也同步放缓,该年碳酸锂产量为17.06万吨,较上一年度仅增长了0.41%。2021年疫情得到控制,另外国家延长了对新能源汽车的补贴政策,中国碳酸锂产量增速回升,产量为24万吨,同比上涨了40.68%。

2016-2021年中国碳酸锂需求量整体上呈上升趋势,其中在2020年出现小幅度下跌,主要原因是政策减少对新能源汽车的补贴,导致了新能源汽车需求量在短期内放缓,带动了碳酸锂需求量的减少。2021年中国碳酸锂需求量为25.64万吨,同比上涨39.35%。

2、碳酸锂市场需求量旺盛拉动价格快速上涨

2016-2022年,中国碳酸锂价格整体呈上升趋势,但在2018-2020年出现了较大幅度的下跌。2020年中国碳酸锂价格降至41665.27元/吨,相比2017年价格下降了约七成左右,主要是供需关系失衡所引起的。前几年新能源汽车市场爆发式的增长拉动动力电池产销量也随之大幅增长,电池级碳酸锂出现了供不应求的局面,价格一路上涨,大批碳酸锂项目产能集中释放,供不应求的局面转向阶段性过剩,因此导致了碳酸锂价格的下跌,尤其在2020年,疫情导致工厂停工,需求增长缓慢,价格跌至低值。但2021年疫情得以控制后,市场经济活力恢复,需求回升,价格呈上升趋势。2022年5月碳酸锂价格出现了小幅度的下跌,为453454.55元/吨,但这只是暂时的,随后在6月,碳酸锂价格回升,且在7月继续回升。

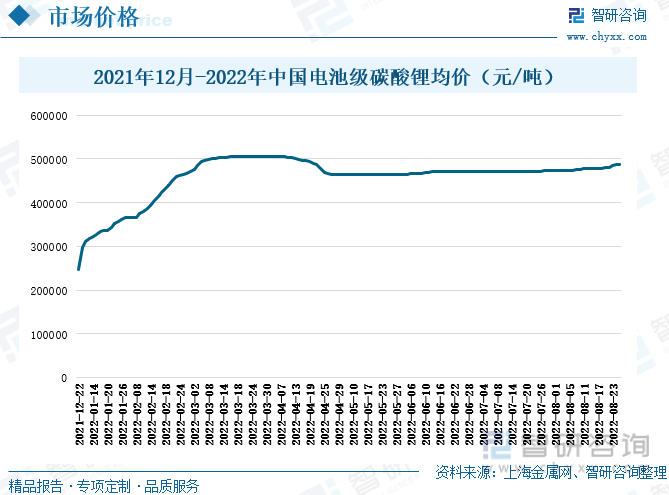

2021年12月-2022年3月,中国电池级碳酸锂的价格爆发式上涨,从2021年12月的均价2.5万左右涨至2022年3月的5万元左右,上涨了一倍之多。虽在2022年4月底,电池级碳酸锂均价出现了小幅度的下跌,但价格仍然维持在4.5万元以上,且呈小幅度的上涨趋势,截至2022年8月底,中国电池级碳酸锂的均价在4.8万元左右。

三、进出口贸易: 中国碳酸锂进出口贸易逆差加大,成为碳酸锂进口大国

2014-2021年中国碳酸锂进口数量始终多于出口数量,尤其在2019年后,碳酸锂进口数量爆发式增长,2021年碳酸锂进口数量涨至8.1万吨,同比上涨了61.68%,是同年碳酸锂出口数量的10倍之多,该年碳酸锂出口数量仅为0.78万吨,同比下降了4%。2019年后中国碳酸锂的出口情况与进口情况相反,呈现出下降趋势。

2019年碳酸锂进口金额为16.56亿元,同比减少了7.09亿元。2019年中国碳酸锂进口数量虽然有小幅度上涨,但进口金额却较上一年有所下降,原因在于碳酸锂进口均价下跌幅度较大。2015-2017年,中国碳酸锂的出口数量相对较为稳定,而同时期碳酸锂的出口金额却有小幅度的上涨。2017年碳酸锂出口价格为2.18亿元,同比上涨了11.74%。2021年中国碳酸锂进口金额上涨飞速,达到了36.28亿元,较上一年度增长了一倍之多。

智利是中国碳酸锂最大进口来源国,2021年中国从智利进口碳酸锂的数量达到6.37万吨,进口金额为25.2亿元。智利是全球锂矿可采储量最多的国家,据2021年美国地址勘探局的数据显示,智利的锂矿可采储量达到920万吨,占全球可采储量的41.03%。阿根廷是中国碳酸锂第二大进口来源国,2021年中国从阿根廷进口碳酸锂数量达1.57万吨,进口数量达9.89亿元。阿根廷的已探明锂矿资源排名全球第二,为1900万吨。

2021年上海是中国碳酸锂进口需求最多的地区,上海碳酸锂进口数量超全国一半,占比为54.78%,进口金额达到18.66亿元,是第二名江苏省的两倍之多。紧随上海之后的江苏省和福建省碳酸锂进口数量占比分别是17.49%、11.25%。

四、发展趋势:碳酸锂市场将持续扩大, 产能将逐步释放

1、新能源汽车持续发展,带动碳酸锂需求继续扩大

一方面,由于疫情的影响,为拉动社会经济活力恢复,国家将新能源汽车的补贴政策延长至2022年底,同时随着我国“碳达峰”、“碳中和”目标的提出,新能源汽车的市场将会持续扩大。另一方面,近年国际石油价格上涨,尤其在2022年初,受到俄乌战争的影响,国际石油价格大涨,中国汽油价格曾一度上涨至超10元/升,许多汽车消费者购买和使用燃油汽车的成本上涨,大众开始逐渐青睐于新能源汽车。另外早期购买新能源汽车的消费者,也陆续需要更换汽车电池,这将为锂电池市场带来一定的需求增长。

2、国内碳酸锂产能释放,产量增多

目前中国碳酸锂的产能利用率较低,2017-2020年产能利用率约为40%,2021年提高至51.95%。究其原因,一是因为中国大部分锂资源蕴藏在盐湖之中,但是盐湖中镁含量高,提锂技术难度大,并且中国盐湖多分布在青海西藏等西部高原地区,自然条件差,技术人才匮乏;二是因为目前中国的碳酸锂主要产自硬岩提锂,但中国锂矿资源产量有限,进口依赖度高。原材料的不足导致国内部分碳酸锂企业产能兑换率低。但随着近年西部人才引进方案的落实,大批高素质人才驻扎西部地区,以及国内提锂技术的进步,中国碳酸锂产能将逐步释放,产量持续增多。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国碳酸锂行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国碳酸锂行业市场运营格局及未来前景分析报告

《2026-2032年中国碳酸锂行业市场运营格局及未来前景分析报告》共十三章,包含2025年中国碳酸锂重点需求领域运行状况分析,2026-2032年中国碳酸锂行业发展趋势与前景展望,2026-2032年中国碳酸锂行业投资机会与风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国碳酸锂行业产量及趋势分析:随着新能源汽车等下游应用领域需求的增长,我国碳酸锂产量不断增长 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)