行业现状:行业产能过剩,新能源产业持续发展为行业注入动力

近年来,中国甲醇生产能力逐年提高、生产情况逐年增加,但明显的是,中国甲醇产能利用并不完全,中国甲醇产能利用率呈现逐年提升态势,但到2021年利用率也仅达80%左右,煤制甲醇产能利用率也只有85%左右,下游甲醇消耗量也仅7439万吨,中国甲醇产能严重过剩。近年来,中国相关政策都在鼓励社会经济绿色发展、鼓励绿色出行,新能源研究、生产、使用是中国各产业、经济发展趋势。因此,近年来,中国新能源汽车行业发展顺利,至2021年,中国新能源汽车产销情况同比皆激增1.5倍且呈持续上涨趋势。中国煤制甲醇行业发展空间巨大,且行业发展前景良好。

企业格局:企业利润持续下跌,行业竞争激烈

近年来,中国煤制甲醇行业由于原料成本等各方面因素影响,企业甲醇生产成本大幅上涨,其涨幅持续高于企业甲醇业务营业收入涨幅,导致中国煤制甲醇行业内企业甲醇业务盈利能力持续下跌。根据中国煤制甲醇行业内部分企业甲醇产量市场占比情况来看,中国煤制甲醇行业内发展较好的企业行业占比皆不高,在兖矿能源、中煤能源及昊华能源三家企业中甲醇业务发展最好的企业兖矿能源,其行业占比也仅在2.5%-3.6%左右,说明中国煤制甲醇行业企业数量较多,行业分布不集中,行业竞争激烈。

发展趋势:新能源产业促进市场需求进一步增加,行业规模持续扩张

由于中国“富煤贫油少气”的资源结构,中国政府为了能够有效降低中国对国外能源的依赖,保障中国能源安全,近年来中国有关部门颁布多部政策中明确支持中国煤制甲醇行业发展;绿色、低碳发展是中国未来社会、经济发展要求,这将刺激中国新能源产业持续发展,甲醇作为新能源产业甲醇燃料、燃料电池、生物柴油等相关产品的主要生产原料之一,中国市场对甲醇的需求量将因此进一步增加,刺激中国煤制甲醇行业持续扩张。

关键词:煤制甲醇行业供需、煤制甲醇产业链、煤制甲醇企业格局、行业发展趋势

一、行业现状:行业产能过剩,新能源产业持续发展为行业注入动力

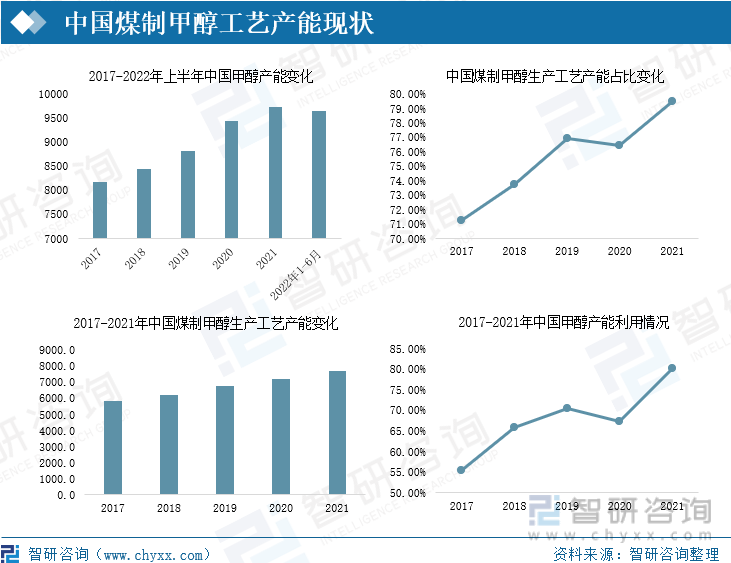

近年来,中国甲醇生产能力水平逐年提升,到2021年,中国甲醇产能已达9738.5万吨/年,同比增长。但中国甲醇产能整体增速多年来一直低于中国煤制甲醇工艺产能增长速度,近年来,中国甲醇产能增长来自于煤制甲醇产能增长,煤制甲醇工艺在中国甲醇生产中占比逐年提升,2021年,中国近80%左右的甲醇产能都来自于煤制甲醇装置,中国煤制甲醇装置产能达7741万吨/年,同比增长了7%以上。

中国煤制甲醇行业发展是中国“富煤贫油少气”的资源结构决定的。为了能够让甲醇生产符合中国国情,为了能够有效降低中国对国外能源的依赖,从而保障中国能源安全,近年来中国有关部门颁布多部政策中,如《高能耗行业重点领域节能降碳改造升级实施指南(2022年版)》,都明确表示了对中国煤制甲醇行业发展的支持,给出了行业发展目标,建议行业进行技术改造,节能降排,绿色低碳发展。

中国煤制甲醇工艺产能现状

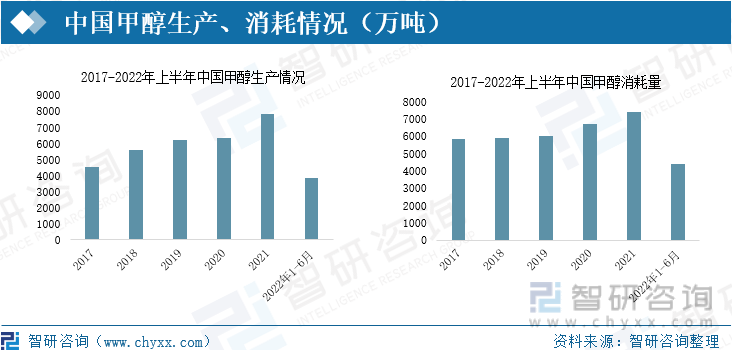

得益于政策支持,再有中国甲醇市场消耗的逐年增长,近年来,中国甲醇生产总量逐年增加,2021年中国共生产甲醇7816.38万吨,其中有85%左右、近6650.1万吨都来自于煤制甲醇装置生产,中国甲醇行业煤制甲醇工艺占比越来越高,中国煤制甲醇行业发展良好。近年来,中国甲醇生产能力逐年提高、生产情况逐年增加,但明显的是,中国甲醇产能利用并不完全,中国甲醇产能利用率呈现逐年提升态势,但到2021年利用率也仅达80%左右,煤制甲醇产能利用率也只有85%左右,下游甲醇消耗量也仅7439万吨,中国甲醇产能严重过剩。

中国甲醇生产、消耗情况(万吨)

甲醇生产原料有褐煤、烟煤、无烟煤,不同的原料路线产生的能耗排放量不同,其中无烟煤的能耗排放更低。因此,在中国政府相关政策中鼓励行业企业使用无烟煤进行生产加工,降低行业能耗排放,并根据不同原料路线设置了不同的能耗标准,为行业发展制定了规则体系。煤制甲醇行业的典型的资源密集型行业,行业发展受上游原材料供应情况煤制;同时甲醇行业也是高耗能型产业,对电力、燃烧煤等制热耗能依赖度高。

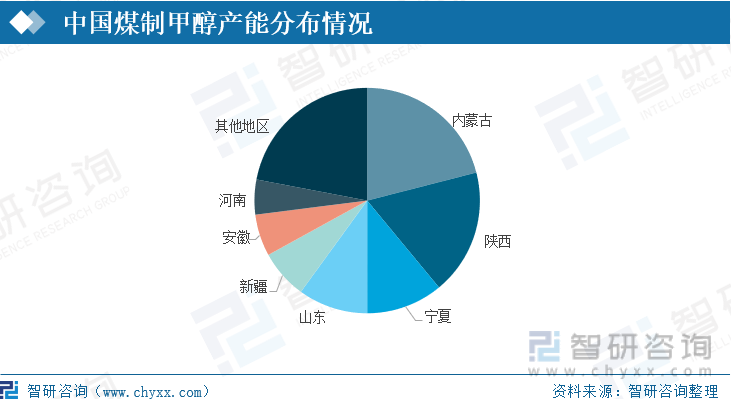

中国煤制甲醇行业内大部分企业都已基本完成了煤炭化一体化产业链发展,考虑到原料煤及燃料煤的采购、运输问题,大部分企业都选择将企业生产厂房建设在中国煤矿产地周围,中国煤制甲醇产能因此基本围绕着中国煤矿资源分布。由于中国煤碳资源大部分都集中分布于内蒙古、陕西、宁夏、山东等地,且这些地区已经形成了完整的煤炭工业体系,因此中国煤制甲醇产能也基本分布于这些地区,其中仅内蒙古自治区的煤制甲醇产能占比就高达20以上。

中国煤制甲醇产能分布情况

中国目前大部分煤制甲醇装置规模较小,大部分公司最大的装置产能在60万吨/年,而国外达到了220万吨/年。据相关数据显示,60万吨/年煤制甲醇与20万吨/年煤制甲醇装置消耗的原料煤及动力煤总量相差0.2~0.4吨,综合生产成本相差150~300元,220万吨/年的煤制甲醇装置相对来说更为节能、降本及增效,大规模的装置设备能够增强项目的行业竞争力。因此,近年来,不少中国煤制甲醇企业一直在加强相关技术攻关、加大对大规模煤制甲醇装置的投资建设,以期通过淘汰目前大部分相对更加耗能、技术工艺欠佳、盈利能力较差的较小规模煤制甲醇产能装置,增加企业煤制甲醇业务盈利能力。

中国煤制甲醇企业近期部分投建项目

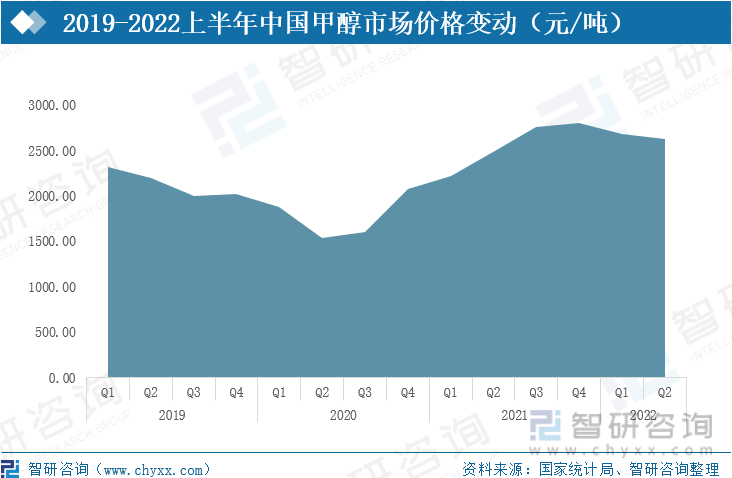

2021年来,受国际形势影响,中国煤炭价格大幅上涨且持续保持高位运行,中国煤制甲醇企业甲醇生产原料采购成本激增、生产燃烧能源成本上涨,企业对电力消耗量增加。由于中国80%以上的甲醇生产都来自于煤制甲醇工艺,中国煤炭资源价格的持续高位运行,给中国甲醇价格带来严重负担。

中国煤制甲醇产业链图谱

2020年末以来,中国甲醇市场价格上涨至2000元/吨以上,2021年全年市场均价达2500元/吨,至今依旧保持高位运行。

2019-2022上半年中国甲醇市场价格变动(元/吨)

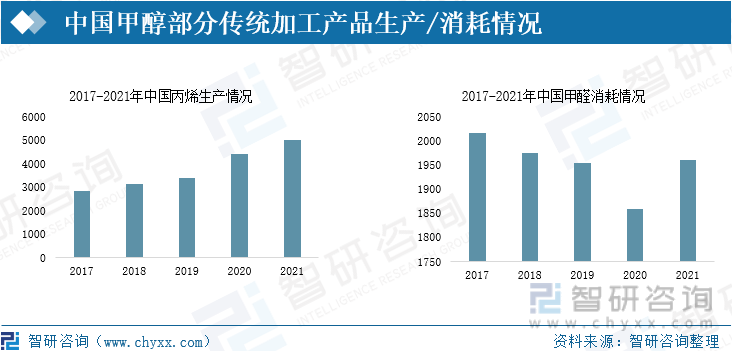

甲醇是化工生产行业最基础生产产品和生产原料,可通过化学手段生产加工一系列化工产品,例如,可对甲醇进行氧化反应生产出甲醛用于生产酚醛树脂、粘合剂及其它有机化学物质,利用甲醇制丙烯工艺生产出可生产制备聚丙烯、丙烯腈、环氧丙烷等材料的三大基本合成原料之一的丙烯,等。相关数据显示,中国甲醇生产能力远高于在甲醇传统加工产品如丙烯、甲醛等产品生产对甲醇的消耗速度,意味着传统的甲醇终端应用领域无法解决中国甲醇产能过剩问题。

中国甲醇部分传统加工产品生产/消耗情况

甲醇还可用于甲醇燃料生产、作为燃料电池电解质、用于生物柴油生产制备、用于制取氢气使用等新一代加工产品,这些产品都可以作为新动力来源用于现代轿车、货车等生活领域,中国市场对汽车动力能源需求基数巨大且呈现逐年上升趋势。近年来,中国相关政策都在鼓励社会经济绿色发展、鼓励绿色出行,新能源研究、生产、使用是中国各产业、经济发展趋势。因此,近年来,中国新能源汽车行业发展顺利,至2021年,中国新能源汽车产销情况同比皆激增1.5倍且呈持续上涨趋势。中国煤制甲醇行业发展空间巨大,且行业发展前景良好。

二、企业格局:企业利润持续下跌,行业竞争激烈

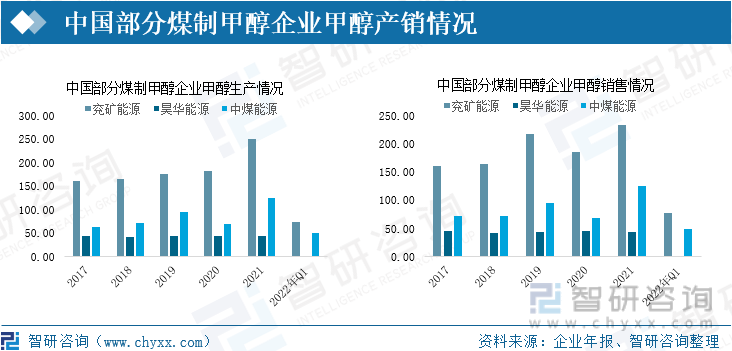

近年来,中国煤制甲醇行业甲醇产能较多的企业,如兖矿能源、中煤能源,企业甲醇生产较多且呈持续上涨趋势,企业甲醇销售情况也相对更好。中国煤制甲醇企业产销情况保持相对平衡,且整体情况呈上涨趋势,中国煤制甲醇行业近年来持续向上发展。

中国部分煤制甲醇企业甲醇产销情况

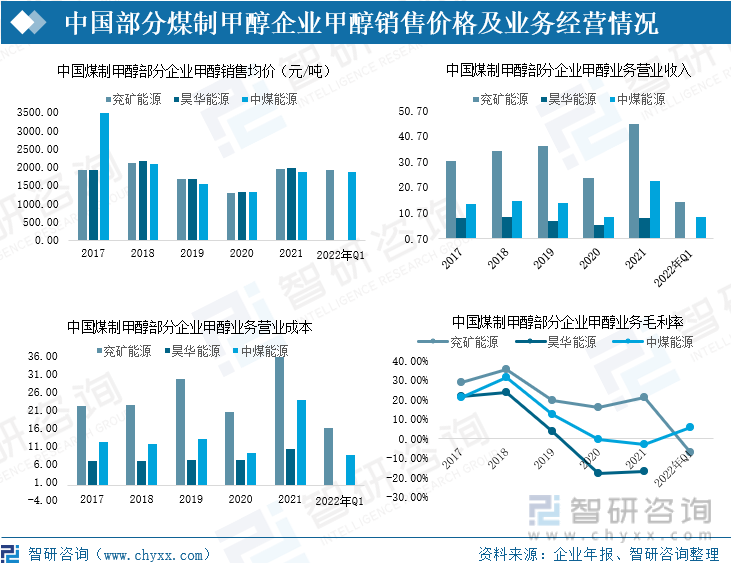

近年来,中国煤制甲醇行业由于原料成本等各方面因素影响,企业甲醇生产成本大幅上涨,其涨幅持续高于企业甲醇业务营业收入涨幅,导致中国煤制甲醇行业内企业甲醇业务盈利能力持续下跌;且企业生产的大部分甲醇用于企业甲醇产业链下游产品生产制造,而企业对内销售价格一般都低于对外销售价格,使得企业甲醇业务盈利收入下降。

相关报告:智研咨询发布的《2022-2028年中国煤制甲醇行业市场发展调研及投资前景展望报告》

2021年,昊华能源、中煤能源等企业的甲醇业务盈利情况皆为处于亏损状态,当然也有部分企业甲醇业务能力保持相对稳定,如兖矿能源, 这是因为兖矿能源等企业对煤炭资源的掌握能力较强、采购渠道稳定,采购价格虽有比例上涨,但其原料成本花费涨幅没有昊华能源、中煤能源等企业高,从而保障了企业甲醇业务盈利能力。2022年第一季度,中煤能源销量较好,且其上年甲醇库存量较多,企业减少了甲醇生产,成本下降,企业盈利情况回升;兖矿能源则是由于2022年中国煤炭价格再度上涨,而市场甲醇价格以保持相对稳定,生产成本低于销售价格,企业甲醇业务盈利亏损。

中国部分煤制甲醇企业甲醇销售均价及业务经营情况

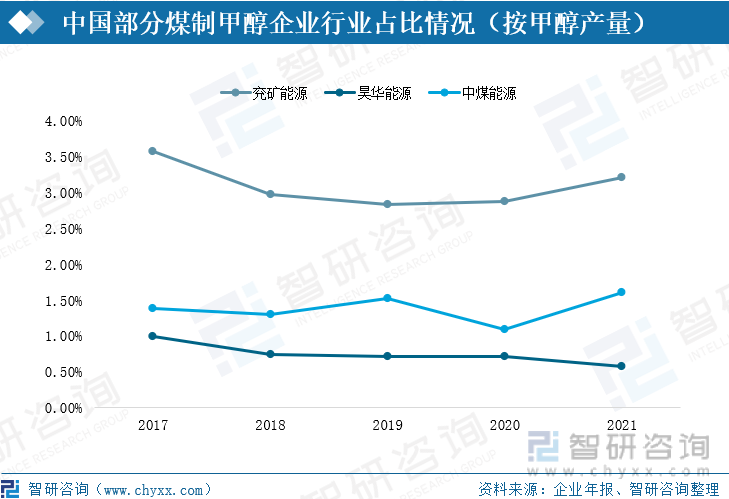

根据中国煤制甲醇行业内部分企业甲醇产量市场占比情况来看,中国煤制甲醇行业内发展较好的企业行业占比皆不高,在兖矿能源、中煤能源及昊华能源三家企业中甲醇业务发展最好的企业兖矿能源,其行业占比也仅在2.5%-3.6%左右,说明中国煤制甲醇行业企业数量较多,行业分布不集中,行业竞争激烈。

中国部分煤制甲醇企业行业占比情况(按甲醇产量)

三、发展趋势:新能源产业促进市场需求进一步增加,行业规模持续扩张

1、行业规模持续扩大,利润有望提升

由于中国“富煤贫油少气”的资源结构,中国政府为了能够有效降低中国对国外能源的依赖,保障中国能源安全,近年来中国有关部门颁布多部政策中明确支持中国煤制甲醇行业发展,为行业提出了发展目标,建议行业进行技术改造,节能降排,绿色低碳发展。在多项利好政策及社会需求持续增长情况下,中国煤制甲醇行业产能规模将进一步、持续扩大。随着国际形势逐步稳定、经济逐步回升,中国煤炭资源价格有望下跌,煤制甲醇行业利润有望回升。

2、新能源产业促进市场需求进一步增加,行业产能利用率进一步提升

绿色、低碳发展是中国未来社会、经济发展要求,这将刺激中国新能源产业持续发展,甲醇作为新能源产业甲醇燃料、燃料电池、生物柴油等相关产品的主要生产原料之一,中国市场对甲醇的需求量将因此进一步增加,刺激中国煤制甲醇行业持续扩张;市场需求的提升将加大行业甲醇生产量,行业产能利用率有望进一步提升。

3、企业进一步产业升级,行业集中度持续提升

中国煤制甲醇相关企业为提高企业利润,将进一步提升企业一体化产业链升级,加大对新型下游产品研发力度,且将遵循国家政策指导,对企业相关生产技术进行绿色升级,降低生产能耗。目前,中国煤制甲醇行业竞争激烈且处于低谷时期,行业想要上行,业内企业必将要进一步进行产业升级,行业竞争将因此进一步激化,行业将逐步向头部企业集中。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告

《2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告》共十章,包含中国煤制甲醇行业重点企业竞争力分析,中国煤制甲醇行业发展前景分析,中国煤制甲醇行业投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国煤制甲醇行业产业链、相关政策、产量、竞争格局及发展趋势分析:呈现“存量优化、增量放缓”的特点,绿色低碳转型成必然趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国煤制甲醇行业产业链分析:原材料价格波动较大,应用市场空间大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)