一、行业产业链图谱

甲醇行业属于典型的资源密集型和市场密集型行业,受制于资源禀赋及结构因素,由于中国甲醇行业近80%左右的生产原料是煤炭资源,煤制甲醇成为中国甲醇行业中甲醇主要生产工艺,因此,中国的西北地区甲醇产能在中国国内占有绝对优势。煤制甲醇行业上游是煤炭行业,以及天然气、电力等能源行业。

煤制甲醇行业产业链图谱

资料来源:智研咨询整理

甲醇是结构最为简单的饱和一元醇,下游应用广泛,是重要的基础化工原料之一。近年来,随着中国新型煤气化技术的逐步发展,中国煤制甲醇行业发展更为成熟。

二、上游行业分析

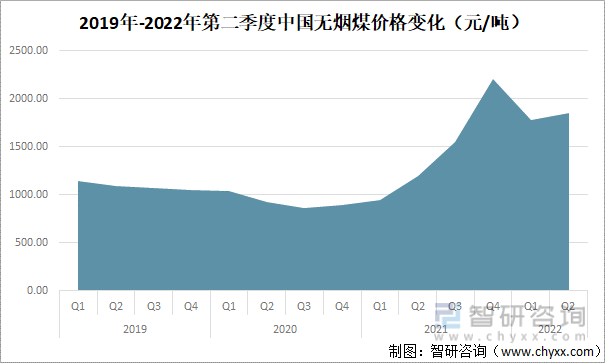

无烟煤是煤制甲醇使用较多的原料煤资源,其市场价格运行情况对中国煤制甲醇行业影响重大。2021年来,中国无烟煤市场价格一路上扬;到2021年末达近年来价格极点2209.8元/吨,与2019年初价格相比,价格增长近一倍。2022年1-6月,中国无烟煤价格有所下降,但仍处于高位运行。

2019年-2022年第二季度中国无烟煤价格变化(元/吨)

资料来源:国家统计局、智研咨询整理

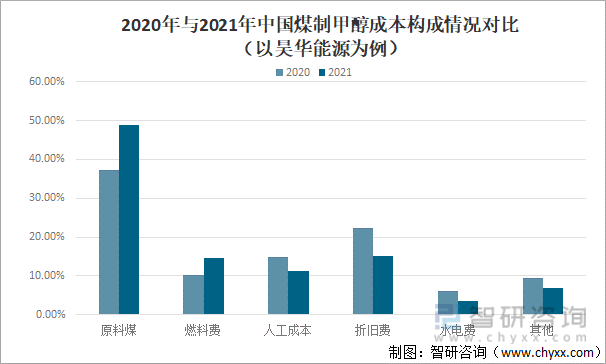

在煤制甲醇行业生产过程能耗较大,行业对能源依赖度高,如燃料煤、电力资源、天然气等。因此中国能源的市场供给情况及其价格波动是中国煤制甲醇行业发展的重要影响指标之一。近年来,受国际形势影响,中国各项大宗货物、能源交易价格持续上涨,导致中国煤制甲醇行业生产过程中燃料消耗成本大幅上涨。2021年,在煤制甲醇总生产成本上涨的情况下,中国企业煤制甲醇生产消耗的原料成本及燃料成本占比皆同比上涨。

2020年与2021年中国煤制甲醇成本构成情况对比(以昊华能源为例)

三、产业链中游行业分析

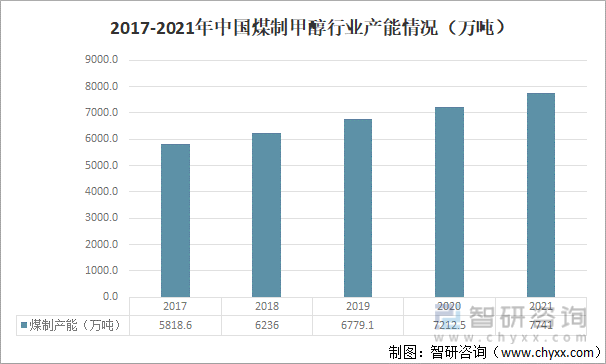

近年来,随着中国新型煤气化技术逐步发展,中国煤制甲醇生产装置建设逐年增加,煤制甲醇生产能力逐年提升。2021年,中国煤制甲醇工艺产能规模达7741万吨/年,同比增加7.33%。

2017-2021年中国煤制甲醇行业产能情况(万吨)

资料来源:智研咨询整理

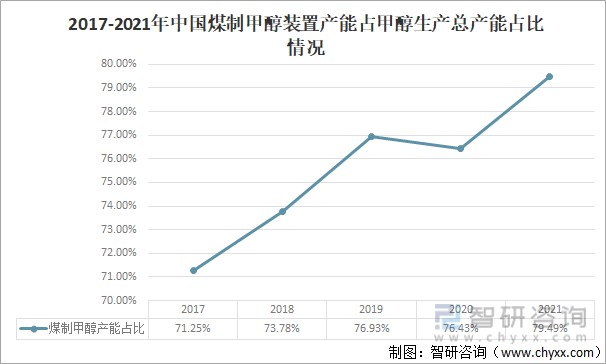

近年来,中国煤制甲醇装置产能占中国甲醇生产产能比例逐年提升。2021年,中国甲醇生产有效产能为9738.5万吨/年,其中,煤制甲醇装置产能占比近80%,比2017年占比多近8个百分点。中国甲醇生产产能规模扩大,主要来自于中国煤制甲醇产能的增加。

2017-2021年中国煤制甲醇装置产能占甲醇生产总产能占比情况

资料来源:智研咨询整理

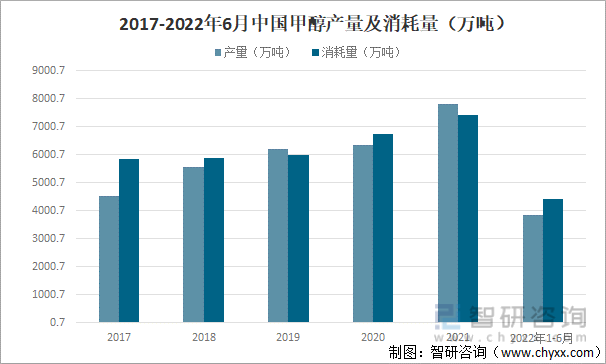

近年来,中国市场对甲醇需求逐年增大,2021年,中国消耗甲醇约7439万吨,同比增长10%左右。随着中国甲醇下游市场需求不断增加及中国甲醇生产能力的提高,中国甲醇产量逐年增加,2021年,中国共生产7816.38万吨甲醇,其中煤制甲醇产量为6650.1万吨,占比达85%,煤制甲醇在中国甲醇行业中占比逐年扩大。

2017-2022年6月中国甲醇产量及消耗量(万吨)

资料来源:国家统计局、智研咨询整理

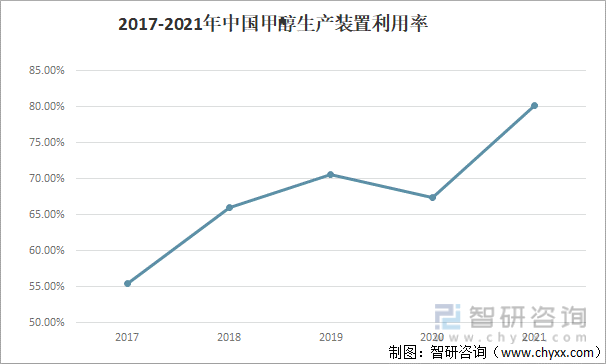

根据中国甲醇产能及生产情况,可知中国甲醇生产产能利用率逐年增加,2021年中国甲醇生产装置产能利用率增至80%左右,煤制甲醇生产装置产能利用率达85%。近年来,中国甲醇生产产能利用率虽有提升,但整体来说,由于下游需求不足,行业内产能依旧过剩;由于中国富煤贫油少气的资源结构,中国煤制甲醇行业持续发展、产能持续增加,而甲醇其他生产工艺装置,如天然气制甲醇、焦炉煤气制甲醇等,产能持续下降,煤制甲醇地位依旧稳固。

2017-2021年中国甲醇生产装置利用率

资料来源:智研咨询整理

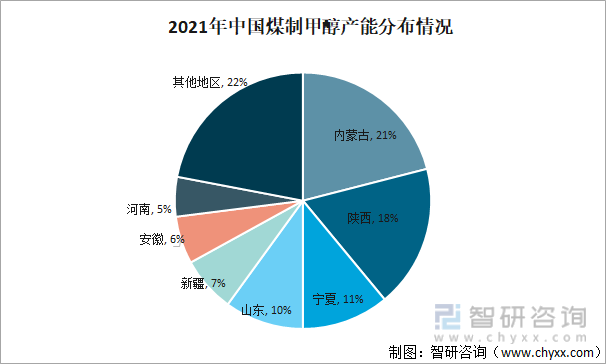

取决于中国甲醇生产工艺及资源分布等因素,中国煤制甲醇行业产能主要分布在内蒙古、陕西、宁夏、山东、新疆等煤矿资源丰富、煤矿工业发展实力较强的地区。

2021年中国煤制甲醇产能分布情况

资料来源:智研咨询整理

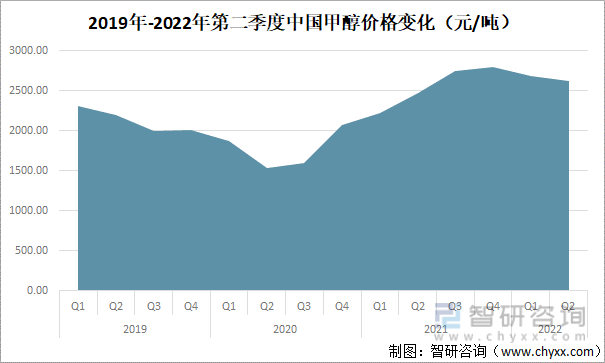

由于上游煤炭资源及天然气等能源价格的大幅上涨、持续高位运行,导致中国市场的甲醇价格自2019年以来单价波动上涨约300元/吨,且甲醇市场价格目前依旧持续运行。

2019年-2022年第二季度中国甲醇价格变化(元/吨)

资料来源:国家统计局、智研咨询整理

四、产业下游应用分析

甲醇是化工业最基础的化工原料之一,在化工行业下游产品种类广泛,如传统的下游加工产品甲醛、二甲醚(DME)等。其中甲醛是甲醇最重要的下游产品之一,也是最重要的基本有机化工原料之一,其最大的用途是用作生产酚醛树脂与粘合剂及其它有机化学晶。就目前中国甲醇下游需求情况而言,如甲醛等传统甲醇加工化工产品无法解决中国甲醛产能过剩的问题。因此,甲醇的新兴下游应用产品,如甲醇燃料、燃料电池、生物柴油等,才是中国甲醇行业未来发展方向。

相关报告:智研咨询发布的《2022-2028年中国煤制甲醇行业市场发展调研及投资前景展望报告》

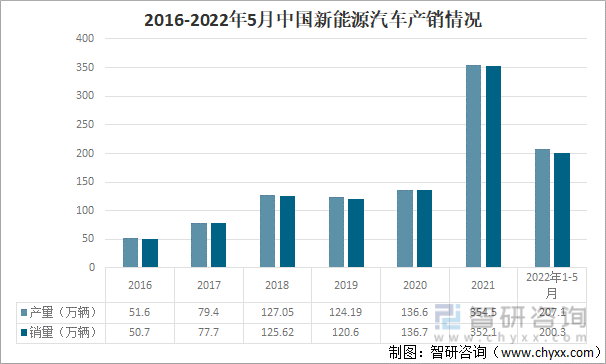

甲醇的新兴加工产品甲醇燃料、燃料电池、生物柴油等的主要应用领域在于汽车、货车、飞机等需要燃料动力的行业,可以作为传统燃料的替代品使用。近年来,中国政府加大环境治理、监管力度,鼓励新能源研发使用,以期代替汽油、柴油等传统能源的使用,缓解能源紧张,保护环境。因此,近年来,中国大力支持新能源汽车研发,加大行业补贴力度,全力推广新能源汽车使用。2021年,中国新能源汽车行业产销情况同比爆发式增长1.5倍。中国新能源汽车行业发展前景良好,意味中国甲醇终端应用发展巨大。

2016-2022年5月中国新能源汽车产销情况

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告

《2022-2028年中国煤制甲醇行业市场深度评估及投资机会预测报告》共十章,包含中国煤制甲醇行业重点企业竞争力分析,中国煤制甲醇行业发展前景分析,中国煤制甲醇行业投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国煤制甲醇行业产业链、相关政策、产量、竞争格局及发展趋势分析:呈现“存量优化、增量放缓”的特点,绿色低碳转型成必然趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国煤制甲醇行业全景速览:企业利润持续下跌,新能源产业持续发展为行业注入新动力[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)