一、定义

人类辅助生殖技术,指采用医疗辅助手段使不育夫妇妊娠的技术,包括人工授精和体外受精-胚胎移植及其衍生技术两大类。据世界卫生组织评估,每7对夫妇中约有1对夫妇存在生殖障碍。我国近期调查,国内不孕症者占已婚夫妇人数的10%,比1984年调查的4.8%增加一倍多,发病率呈上升趋势,辅助生殖发展空间广阔。

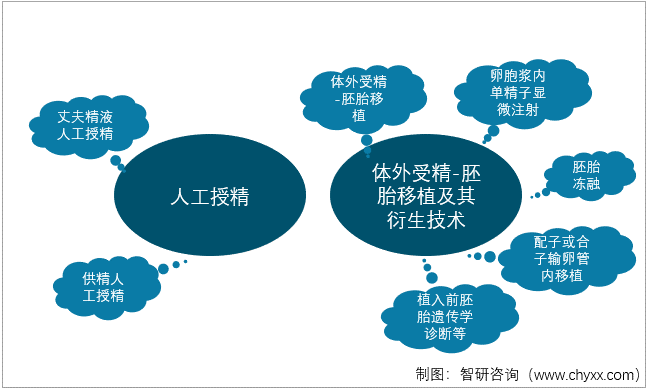

人类辅助生殖技术主要包括两种,即人工授精和体外受精-胚胎移植及其衍生技术。人工授精是指用人工方式将精液注入女性体内以取代性交途径使其妊娠的一种方法。根据精液来源不同,分为丈夫精液人工授精和供精人工授精。体外受精-胚胎移植技术及其各种衍生技术是指从女性体内取出卵子,在器皿内培养后,加入经技术处理的精子,待卵子受精后,继续培养,到形成早早期胚胎时,再转移到子宫内着床,发育成胎儿直至分娩的技术。体外受精-胚胎移植及其衍生技术主要包括体外受精-胚胎移植、配子或合子输卵管内移植、卵胞浆内单精子显微注射(ICSI)、胚胎冻融、植入前胚胎遗传学诊断等。

辅助生殖行业构成

资料来源:智研咨询整理

二、宠物医疗行业PEST分析

1.政策环境分析(P)

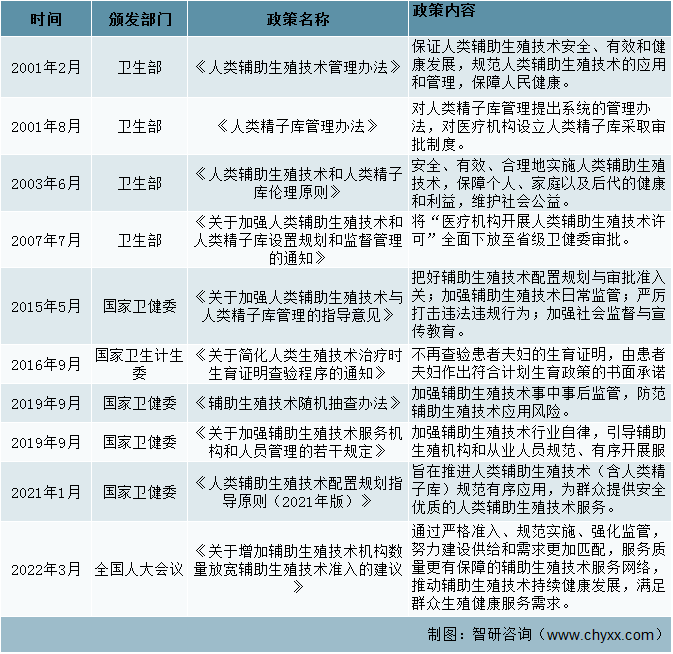

“三孩”政策及配套措施出台后,生育问题愈发引起国家与社会关注。事实上,过去几年间,国家已逐步放开对辅助生殖领域的管控,并出台了系列引导性文件,为我国辅助生殖服务的开展及相关产业的发展提供优良的政策环境。

中国辅助生殖行业相关政策

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国辅助生殖行业市场运行状况及发展前景展望报告》

2.经济环境分析(E)

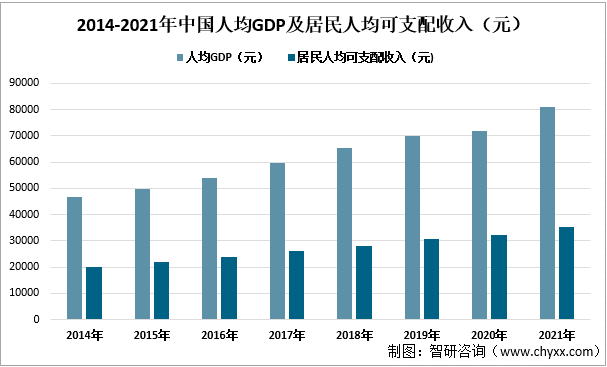

2014-2021年中国人均GDP逐年递增,虽然2020年受到疫情影响,增速放缓,但始终保持上升状态。2021年中国人均GDP为80976元,中国经济呈现出向好态势。居民人均可支配收入与人均GDP保持着同步增长。目前,辅助生殖技术费用较高,且需自费。居民支付能力增强,在满足了基本的生活开支外,才能有经济能力考虑和选择这类花费较高的支出,这助推了我国辅助生殖行业的增长。

2014-2021年中国人均GDP及居民人均可支配收入(元)

资料来源:国家统计局、智研咨询整理

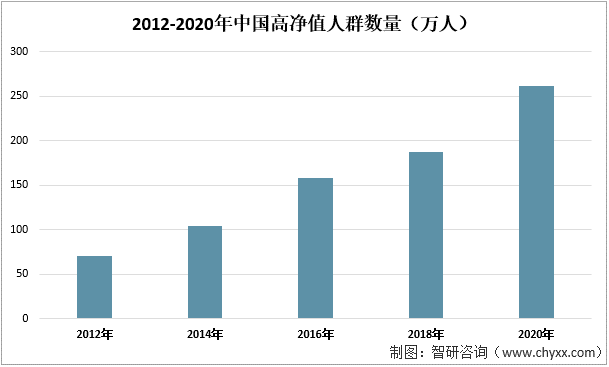

目前辅助生殖技术并未纳入医保,需要患者自费,且该项目手术前后花费的金额较大,因此对家庭的经济水平要求高,高净值人群成为我国辅助生殖市场的主要客户人群。2012-2020年总过高净值人群数量逐年增加,2020年增长至262万人,同比上一年度增长了75万人,中国辅助生殖技术的用户人群扩大。

2012-2020年中国高净值人群数量(万人)

资料来源:智研咨询整理

3.社会环境分析(S)

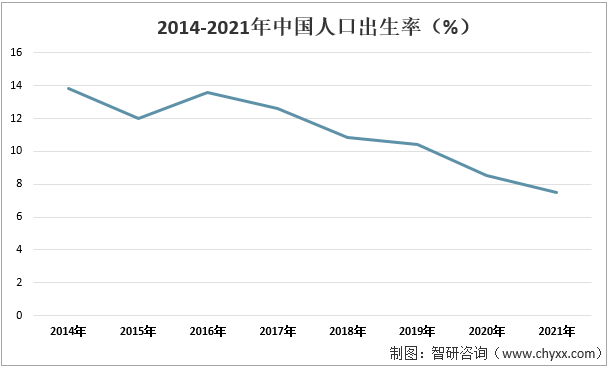

过去30年间,中国人口结构发生重大变化,由金字塔型转变为橄榄型,少子化与老龄化问题日益突出。2014-2021年中国人口出生率整体上呈下降趋势,2016年“二孩政策”的出台,让人口出生率在短期内有小幅度的提升,但并未能改变中国人口出生率下降的趋势,2021年中国人口出生率为7.52%,相比2014年下降了近一倍。提高生育率、增加适龄劳动人口供给已成为中国社会面临的主要社会问题之一。而发展辅助生殖产业,让其覆盖更多人群,有助于缓解当下人口增长不及预期的困境,优化人口结构。

2014-2021年中国人口出生率(%)

资料来源:国家统计局、智研咨询整理

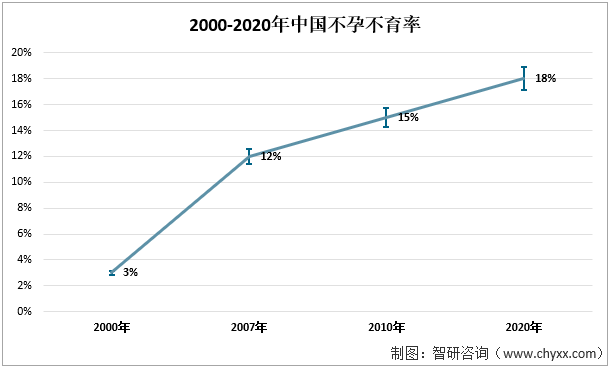

2000-2020年中国不孕不育率呈上升趋势,从2000年的3%左右上涨至2020年的18%左右。中国人口基数大,因此不孕不育人群数量庞大,而中国传统的传宗接代思想根深蒂固,育龄夫妇迫切希望能解决不孕不育问题,中国的辅助生殖技术市场广阔。

2000-2020年中国不孕不育率

资料来源:智研咨询整理

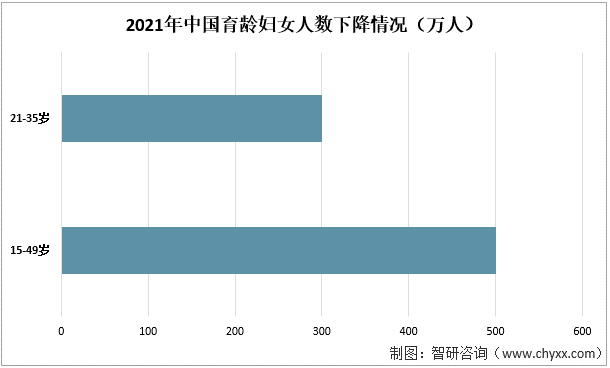

从2021年中国育龄妇女同比上一年度下降数据看,中国育龄妇女人数在减少,2021年15-49岁之间的育龄妇女人数减少了约500万人,21-35岁处于黄金生育年龄的妇女人数减少了约300万人。中国育龄妇女人数减少也是出生率下降的重要原因之一,提高生育率不仅要提高育龄妇女的生育意愿,还需要为大量存在的处于育龄期却存在生育困难的夫妇解决难题,因此辅助生殖技术的应用对于提高生育率将会发挥有利的作用。

2021年中国育龄妇女人数下降情况(万人)

资料来源:国家统计局、智研咨询整理

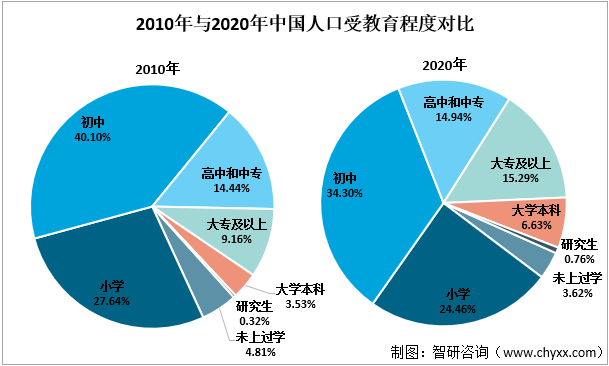

对2010年和2020年中国人口的受教育程度,高学历的人群占比在扩大,受过高等教育的人群占比从2010年的13.01%上涨至2020年22.68%,其中大学本科以上学历的人群占比从2010年的3.85%增加至2020年的7.39%。国民知识水平的提高和思想观念的逐步开放,社会对不孕不育的偏见渐渐减少,不孕夫妇就诊率不断提高,社会观念的转变,促进辅助生殖需求将会持续上升,市场需求有望进一步扩大。

2010年与2020年中国人口受教育程度对比

资料来源:智研咨询整理

4.技术环境分析(T)

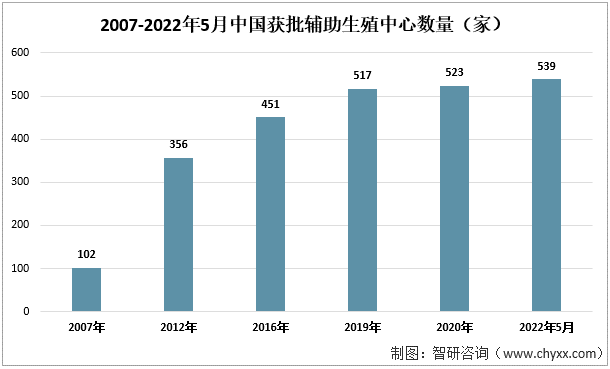

国家对于辅助生殖机构的监管较为严格,牌照审批周期较长。截至2022年5月,中国获批辅助生殖中心数量达到了539家,较2007年增加了437家。2016年后中国获批辅助生殖中心数量放缓,审批的严格限制了辅助生殖机构数量的扩张。

2007-2022年5月中国获批辅助生殖中心数量(家)

资料来源:智研咨询整理

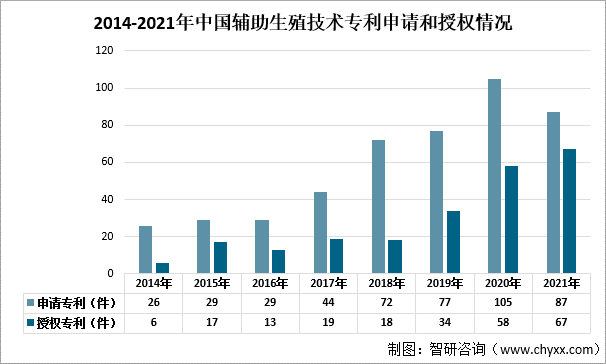

近年来,各类辅助生殖相关技术实现了突破式发展,其应用成熟度也得到进一步提升,为我国辅助医疗行业的发展提供必要条件。从辅助生殖技术相关专利情况看,2014-2021年专利申请数量虽在2021年有所减少,但整体上呈上升趋势,这些年间生殖技术相关专利授权数量整体呈上涨趋势,2018年虽有减少,但仅减少了一件,2021年中国辅助生殖技术相关专利授权数量为67件,较上一年度增加了9件。技术的发展是辅助生殖行业发展的重要因素,一方面,随着辅助生殖技术快速升级,适用人群不断扩大,治愈率不断提高,也提高了患者的治疗体验,利于辅助生殖渗透率的提升;另一方面,技术进步将会带来治疗成本的下降,利好辅助生殖技术应用的进一步推广。

2014-2021年中国辅助生殖技术专利申请和授权情况

资料来源:佰腾网、智研咨询整理

注:仅搜索关键词“生殖技术”

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国辅助生殖行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告

《2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告》共十六章,包含2026-2032年辅助生殖行业投资价值评估分析,2026-2032年辅助生殖行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国辅助生殖行业产业链、市场规模、案例数、竞争格局及发展趋势研判:新兴辅助生殖技术的研究与发展或将进一步提升成功率,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![行业趋势预判|2023年中国辅助生殖市场需求持续增长,新兴辅助生殖技术的研究将进一步提升成功率[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![预见2023:中国辅助生殖行业政策、产业链、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)