一、汽车芯片行业发展现状

车规级芯片,是一个汽车元件。车规级是适用于汽车电子元件的规格标准。中国已经成为全球最大的汽车市场,电动化、智能化的趋势推动汽车芯片数量的大幅度提升,车规级芯片国产化已拥有规模基础。

汽车是第二次工业革命中的典型产品,随着新技术革命的不断深化,更多的技术要素融入到汽车产品中,其中最为重要的是以芯片为代表的半导体技术融入到汽车的各个系统,驱动着汽车产业在新工业革命阶段的不断成长和升级。作为半导体的重要应用领域。汽车芯片按种类可分为微控制单元(MCU)、系统级芯片(SoC)、功率半导体(IGBT、MOSFET、电源管理芯片、二极管等)、存储芯片(NOR、NAND、DRAM等)、传感器(压力、温度、湿度、雷达、电流、图像等)以及互联芯片(射频器件等)等,使用范围涵盖车身、仪表/信息娱乐系统、底盘/安全、动力总成和驾驶辅助系统五大板块。传感器、微控制单元、存储设备、功率器件在各个板块均有需求,而互联芯片主要用于车身及信息系统方面。

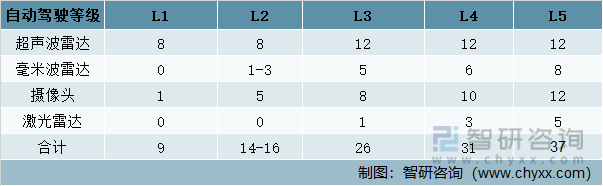

汽车架构、传感器、收费模式多重升级,主流车企为更高级别自动驾驶预埋硬件。L1-L5自动驾驶传感器数量逐渐递增。

传感器数量增加

资料来源:智研咨询整理

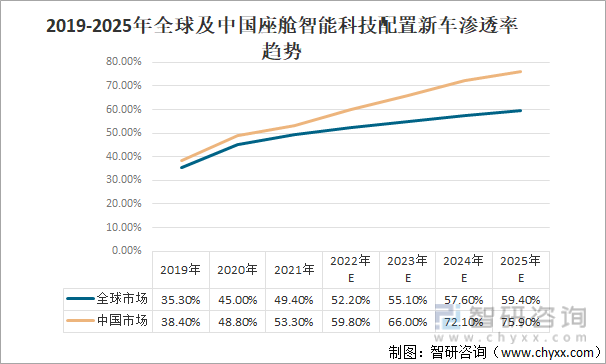

智能座舱已成为消费者购车的重要考量,汽车网联、交互功能加速渗透。2019年以来,全球及中国座舱智能科技配置新车渗透率均呈增长趋势,预计未来几年,全球及中国座舱智能科技配置新车渗透率均持续提升,至2025年全球及中国座舱智能科技配置新车渗透率将分别达到59.4%、75.9%。

2019-2025年全球及中国座舱智能科技配置新车渗透率趋势

资料来源:HISMarkit、汽车之家、云岫资本、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国汽车芯片行业市场全景评估及投资前景规划报告》

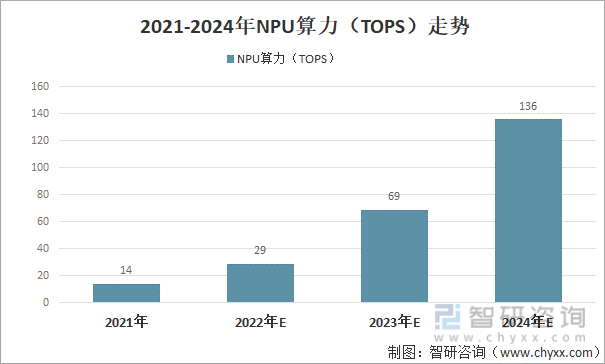

智能座舱芯片算力需求提升,手机芯片厂商主导智能座舱SoS。2021年NPU算力14TOPS;预计2022-2024年NPU算力分别为29TOPS、69TOPS、136TOPS,2024年,NPU算力需求将是2021年的十倍。

2021-2024年NPU算力(TOPS)走势

资料来源:HISMarkit、天风证券研究所、亿欧智库、佐恩汽研、焉知、搜狐、方正证券研究所、云岫资本、智研咨询整理

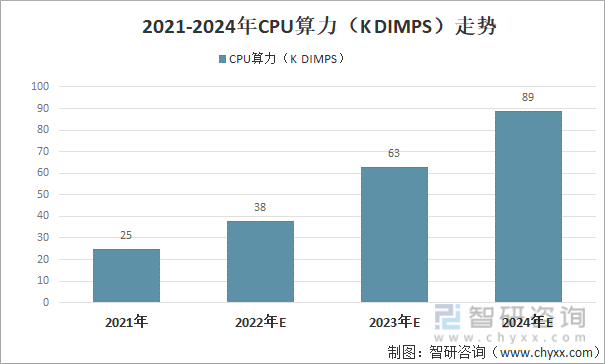

CPU算力(KDIMPS)需求持续增长,2021年CPU算力需求为25KDIMPS,预计2022-2024年CPU算力(KDIMPS)需求分别为38KDIMPS、63KDIMPS、89KDIMPS,2024年CPU算力需求将是2021年的3.5倍。

2021-2024年CPU算力(KDIMPS)走势

资料来源:HISMarkit、天风证券研究所、亿欧智库、佐恩汽研、焉知、搜狐、方正证券研究所、云岫资本、智研咨询整理

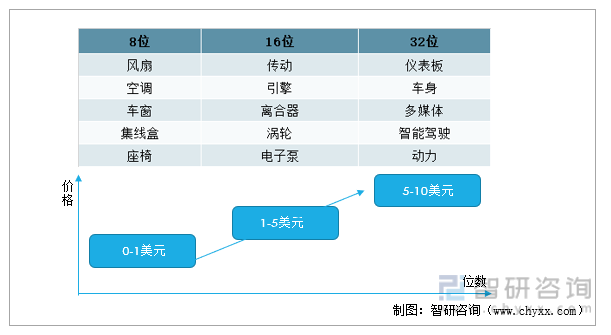

智能化推动汽车MCU市场量价齐升,32位是未来趋势。由于供应紧张,MCU在2021年的平均销售价格上涨12%,是近25年来最大上涨幅度。

不同位数车规MCU应用场景

资料来源:智研咨询整理

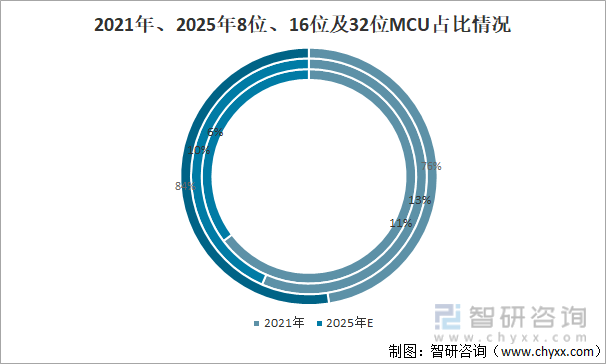

2021年,8位、16位及32位MCU占比分别为11%、13%、76%;预计2025年8位、16位及32位MCU占比分别为6%、10%、84%。

2021年、2025年8位、16位及32位MCU占比情况

资料来源:ICVTank、盖世汽车研究所、天风证券研究所、IHS Market、TrendForce、云岫资本

、智研咨询整理

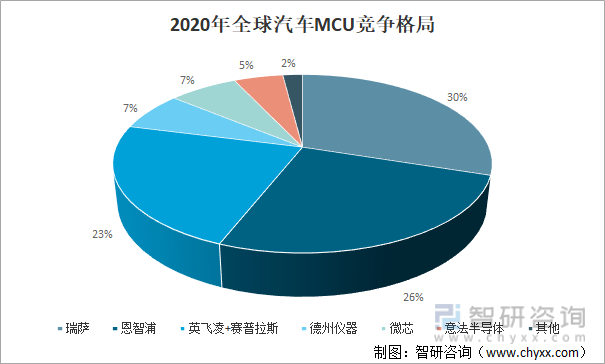

全球汽车MCU芯片由国外厂商主导。2020年,瑞萨汽车MCU市场份额为30%;恩智浦汽车MCU市场份额为26%;英飞凌+赛普拉斯汽车MCU市场份额为23%;德州仪器、微芯汽车MCU市场份额分别为7%;意法半导体汽车MCU市场份额为5%。

2020年全球汽车MCU竞争格局

资料来源:HIS、云岫资本、智研咨询整理

中国汽车是车规级芯片需求最大的市场,当前中国汽车芯片进口率高达95%。MCU缺货给国内厂商带来替代良机,积极切入汽车MCU市场,未来继续向高端领域突破。

国产汽车MCU芯片的发展

资料来源:智研咨询整理

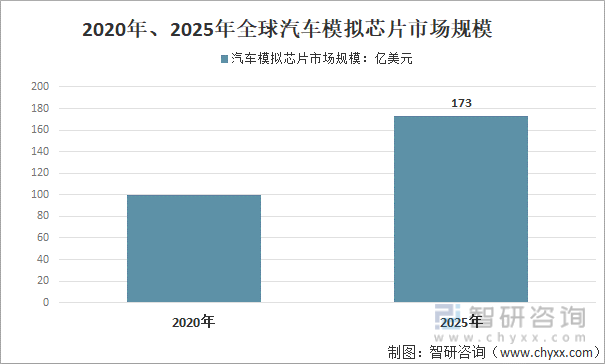

汽车电子是未来模拟芯片市场增长的主要驱动因素。2020年,全球汽车模拟芯片市场规模100亿美元,预计2025年全球汽车模拟芯片市场规模将达到173亿美元。

2020年、2025年全球汽车模拟芯片市场规模

资料来源:WSTS、ICInsight、华泰证券研究所、WIND(市值数据为2022年6月30日数据)、云岫资本、智研咨询整理

汽车智能化趋势推动汽车CIS需求快速增长。2021年全球汽车CIS市场规模达到26亿美元,预计未来几年持续增长,至2030年,全球汽车CIS市场规模将达到105亿美元。

2020-2030年汽车CIS市场规模走势

资料来源:Frost&Sullivan、中金公司、云岫资本、智研咨询整理

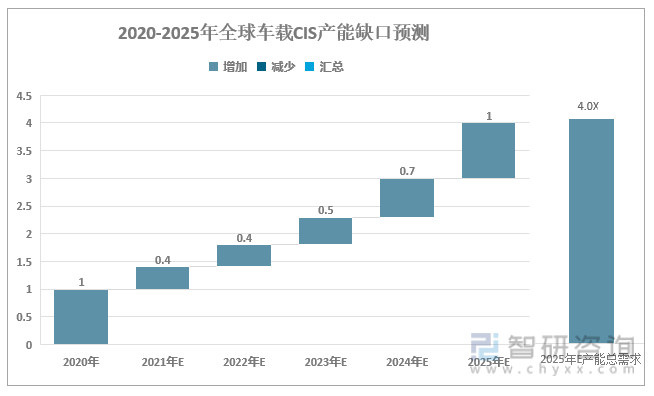

汽车CIS是技术驱动型产品,产能紧张为新进入者提供机遇。预计到2025年,车载CIS将产生3x的产能缺口。

2020-2025年全球车载CIS产能缺口预测

资料来源:云岫资本、智研咨询整理

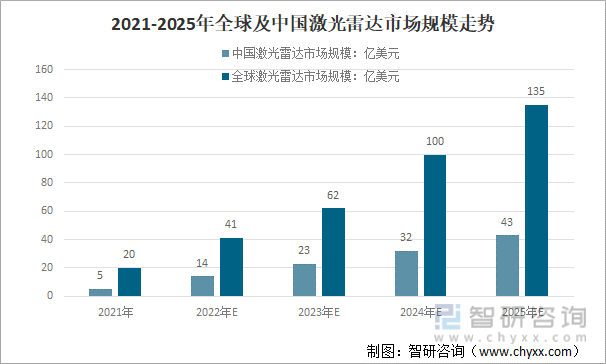

汽车前装搭载激光雷达推动行业快速增长。2021年全球激光雷达市场规模20亿美元,中国激光雷达市场规模5亿美元;预计2022年全球激光雷达市场规模41亿美元,中国激光雷达市场规模14亿美元。

2021-2025年全球及中国激光雷达市场规模走势

资料来源:Frost&Sullivan、方正证券研究所、云岫资本、智研咨询整理

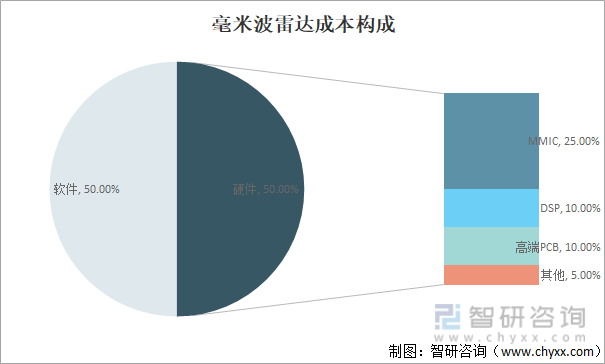

毫米波雷达芯片是产业链关键环节,从其中成本构成来看,软件、硬件各占50%,硬件成本构成中MMIC占25.0%;DSP占10.0%;高端PCB占10.0%;其他占5.0%。

毫米波雷达成本构成

资料来源:Yole、佐恩产研、国信证券研究所、云岫资本、智研咨询整理

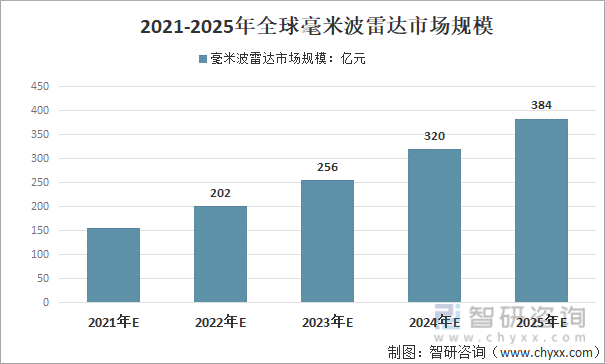

车载雷达技术主要以毫米波雷达为主,毫米波雷达市场规模持续增长。2021年全球毫米波雷达市场规模155亿元;预计2022年全球毫米波雷达市场规模突破200亿元,达到202亿元。

2021-2025年全球毫米波雷达市场规模

资料来源:Yole、佐恩产研、国信证券研究所、云岫资本、智研咨询整理

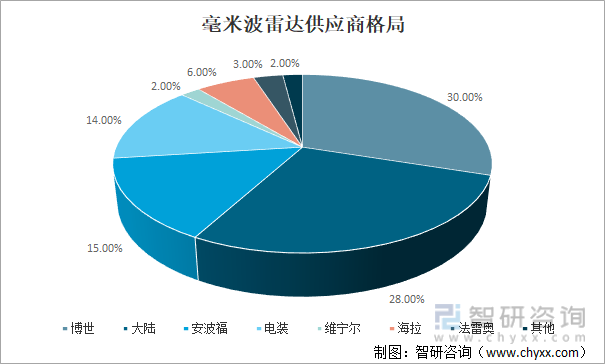

从毫米波雷达供应商格局来看,仍以国外厂商为主,博世占30.0%;安波福占15.0%;电装占14.0%;维宁尔占2.0%;海拉占6.0%;法雷奥占3.0%;中国大陆占28.0%;其他占2.0%。

毫米波雷达供应商格局

资料来源:Yole、佐恩产研、国信证券研究所、云岫资本、智研咨询整理

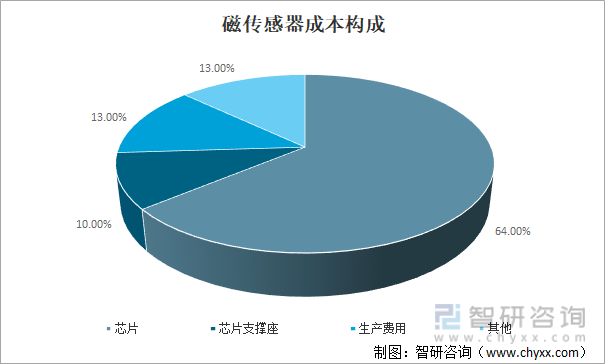

磁传感器广泛用于现代工业和电子产品中以感应磁场强度来测量电流、位置、方向等物理参数。磁传感器主要成本构成为芯片,占64%;芯片支撑座占10.0%;生产费用占13.0%;其他占13.0%。

磁传感器成本构成

资料来源:Yole、佐恩产研、国信证券研究所、云岫资本、智研咨询整理

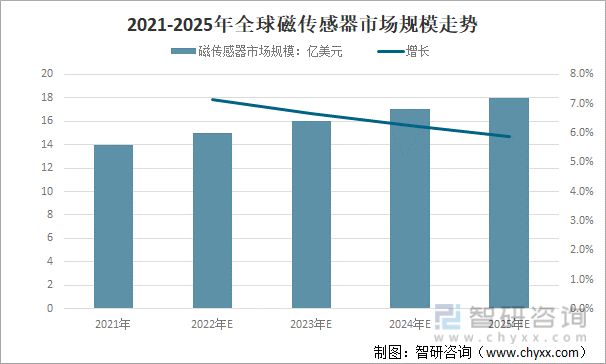

磁传感器在汽车行业广泛应用,国产替代仍有较大空间。2021年磁传感器市场规模14亿美元;预计2022年磁传感器市场规模15亿美元,未来几年将持续增长。

2021-2025年全球磁传感器市场规模走势

资料来源:Yole、海通证券研究所、云岫资本、智研咨询整理

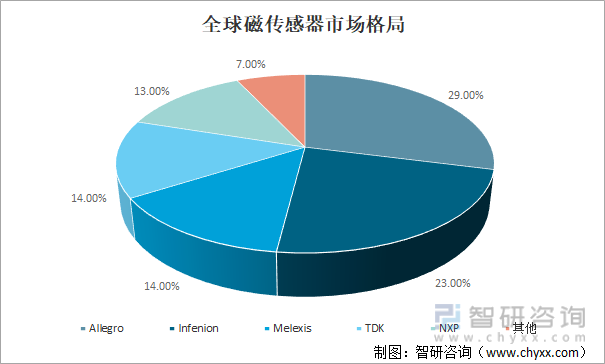

从磁传感器市场格局来看,Allegro占29.0%;Infenion占23.0%;Melexis占14.0%;TDK占14.0%;NXP占13.0%;其他占7.0%。

全球磁传感器市场格局

资料来源:Yole、海通证券研究所、云岫资本、智研咨询整理

存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用。因此,无论是系统芯片还是存储芯片,都是通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。近年来,汽车存储市场高速增长,中国国内存储龙头积极突破。

国内厂商积极突破存储芯片

DRAM和NAND集中度极高,主要由国外主导。2021年全球DRAM市场三星占44.0%;海力士占28.0%;美光占23.0%;其他占6.0%。2021年全球NAND市场三星占33.0%;铠侠占19.0%;西部数据占15.0%;美光占12.0%;海力士占11.0%英特尔占8.0%;其他占2.0%。

2021年全球DRAM、NAND市场集中度

资料来源:IC Insight、云岫资本、智研咨询整理

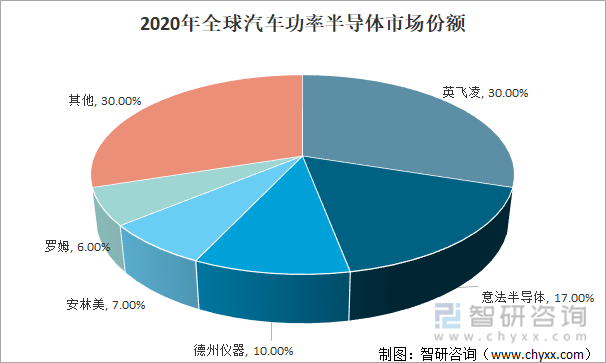

从全球汽车功率半导体市场份额来看,国外巨头主导全球车用功率半导体,CR5市场份额达70%。其中:英飞凌占30.0%;意法半导体占17.0%;德州仪器占10.0%;安林美占7.0%;罗姆占6.0%;其他占30.0%。

2020年全球汽车功率半导体市场份额

资料来源:Strategy Analytics、企业公告、智研咨询整理

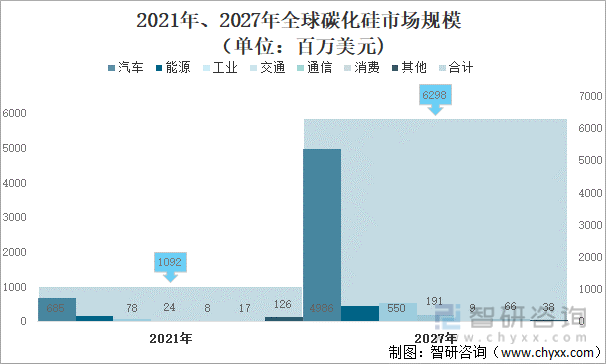

SiC功率器件比传统硅基器件更具性能优势,车用SiC规模将快速增长。新能源车是碳化硅最大的下游市场。2021年全球碳化硅市场规模1092百万美元,其中:在能源领域市场规模154百万美元,在工业领域市场规模78百万美元,在交通领域市场规模24百万美元,在通信领域市场规模8百万美元,在消费领域市场规模17百万美元。预计2027年全球碳化硅市场规模将达到6298百万美元,其中:在能源领域市场规模4986百万美元,在工业领域市场规模550百万美元,在交通领域市场规模191百万美元,在通信领域市场规模9百万美元,在消费领域市场规模66百万美元。

2021年、2027年全球碳化硅市场规模(单位:百万美元)

资料来源:Yole、企业公告、智研咨询整理

二、主要国家及地区缓解汽车芯片短缺重塑产业链优势的举措

随着汽车电动化和智能化的发展,芯片在单车价值中的比重不断提升,尤其是电动汽车和无人驾驶汽车极大地提升了汽车中芯片的价值。

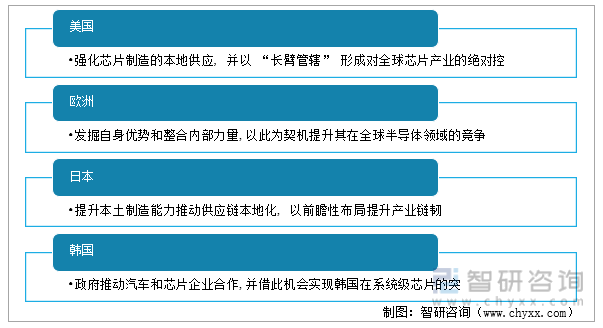

汽车产业的巨大规模及其对相关产业的强大带动效应,使得各国家及地区都十分重视汽车产业发展,在汽车芯片面临短缺危机时,各国家及地区通过形式多样的干预方式来缓解自身芯片短缺问题。美国借汽车芯片短缺之机进一步强化对芯片制造环节的全球控制力,欧洲借此强化其在汽车芯片领域的领先优势,日本则由主要车企利用下行生产模式构筑“安全库存”以打造韧性供应链,韩国则凭借其在存储半导体领域的优势与车企合作打造在系统级芯片的新优势。

主要国家及地区缓解汽车芯片短缺重塑产业链优势的举措

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国汽车芯片行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车芯片行业市场全景评估及投资前景规划报告

《2026-2032年中国汽车芯片行业市场全景评估及投资前景规划报告》共十章,包含中国汽车芯片重点企业运营分析,中国汽车芯片行业投资机遇分析,中国汽车芯片产业未来发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国汽车芯片行业现状及趋势预测:汽车电动化和智能化趋势带来芯片增量需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)