本文核心关键词:护肤品发展历程 护肤品市场规模 护肤品竞争格局 护肤品产业链全景 护肤品发展趋势

1、护肤品概况

化妆品行业在国民经济行业分类(GB/T4754-2017)中,指作用在人体表面的,以达到清洁、消除不良气味、护肤、美容和修饰目的的日用化学工业产品的制造。护肤品是化妆品的一种,其具有保护或护理皮肤作用,能增强皮肤的弹性和活力的化妆品。

化妆品分类

资料来源:智研咨询整理

护肤品行业的上游是原料及包装材料制造行业,原料主要包括水、油脂、乳化剂、稳定剂、功能性添加剂和香精色素等;包装材料包括纸包装、塑料包装、软包装膜袋和玻璃包装等。原材料和包装材料价格的波动,会对护肤品生产企业的毛利率产生一定影响,但由于行业整体毛利率较高,影响程度相对较小。

护肤品属快速消费品,护肤品企业主要通过商超百货专卖店、代理商、电子商务平台等渠道实现产品的销售。护肤品零售业是护肤品行业的下游行业。

护肤品产业链结构

资料来源:智研咨询整理

2、护肤品行业政策环境

近年来国家持续释放政策规范利好行业发展。例如2021年2月,《化妆品注册备案管理办法》对化妆品、化妆品新原料注册和备案的程序、时限和要求进行了明确,细化了注册人、备案人和境内责任人的责任义务。随后4月《化妆品功效宣称评价规范》发布,提出化妆品的功效宣称应当有充分的科学依据,进行特定宣称的化妆品(如宣称适用敏感皮肤、宣称无泪配方),应当通过人体功效评价试验或消费者使用测试的方式进行功效宣称评价。进一步规范国内化妆品功效宣称评价工作。

2016-2021年化妆品行业主要政策

资料来源:智研咨询整理

3、中国护肤品行业发展现状

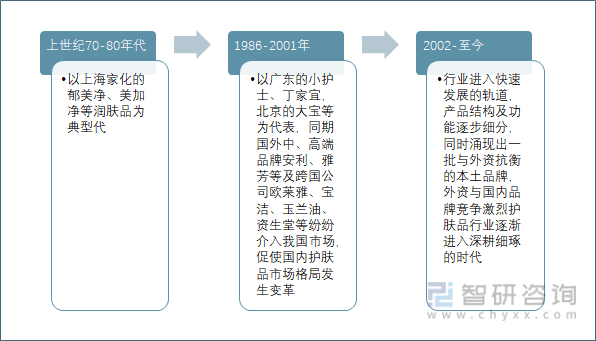

我国护肤品的发展历程主要分为3个阶段,第一阶段称为萌芽阶段,起始于20世纪70-80年代中期;第二阶段为1986-2001年的初始阶段;第三阶段为2002-至今的成长阶段。

中国护肤品行业发展历程

数据来源:智研咨询整理

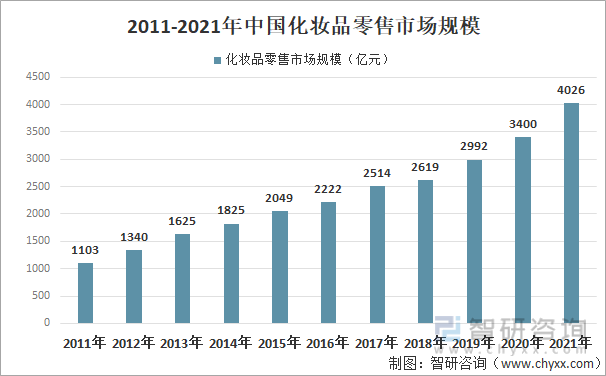

得益于美妆消费群体的扩大、护肤流程的增加及消费扩容升级,我国化妆品行业的热度持续上升。据国家统计局数据,2021年化妆品类商品零售额达4026亿元,同比增18%,高于社零整体增速4pcts。我国化妆品零售总额呈逐年递增态势。

2011-2021年我国化妆品零售市场规模走势图

资料来源:中国统计局

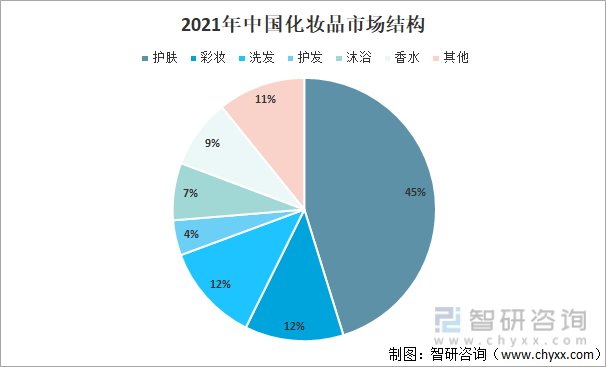

智研咨询发布的《2022-2028年中国护肤品行业运营态势及未来发展趋势报告》显示,细分市场中,彩妆488亿元;洗发485亿元;护发174亿元;沐浴283亿元;香水342亿元。而护肤品市场规模达到1820亿元,占比45%,成为化妆品中最大的细分品类。

2021年中国化妆品市场结构

资料来源:智研咨询整理

在居民可支配收入的不断提升、国人对外在形象要求与认知的提高以及核心消费人群结构的变化等一系列因素驱动下,国内护肤品行业近几年来一直保持着稳健的增长,尤其是近几年,国内护肤品市场需求持续。

2011-2022年中国护肤品市场规模

资料来源:智研咨询整理

4、国内护肤品市场格局

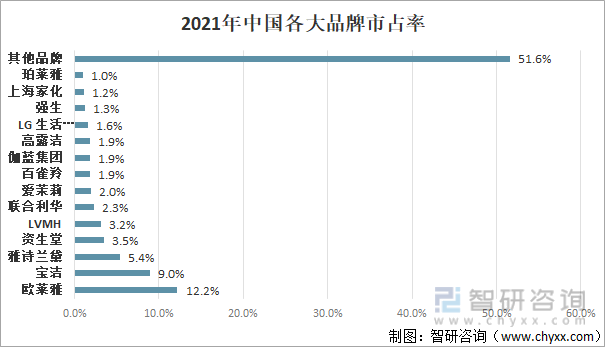

国际品牌几乎垄断我国高端护肤品市场。高端市场上,外资化妆品集团几乎占据垄断地位,头部集中趋势明显。市场前7大品牌均为外资,其中欧莱雅市场占比12.2%,宝洁占比9.0%,雅诗兰黛占比5.4%。这主要是因为国际知名品牌展时间较长,品牌核心竞争力源自“强品牌+强研发”。

经过多年发展,本土品牌已具备一定影响力。2021年中华老字号百雀羚市场占比1.9%,伽蓝占比1.9%,已经超过高露洁、LG、强生等国际大牌。同时上海家化、珀莱雅等国内品牌也正在积极追赶。

2021年各大品牌市占率情况

资料来源:Euromonitor、智研咨询整理

5、行业未来发展趋势

1、国际护肤品品牌于上世纪九十年代起开始大规模进入中国市场。与此同时,中国消费者开始接触全方位的护肤品教育。经历几十年的发展,中国护肤品市场规模已居世界前列,国际护肤品品牌在中国市场已完成第一批主力消费人群的护肤品教育。但由于护肤品在中国的发展时间仍然较短,因此,一方面,目前中国人均化妆品消费额只有38美元,远远低于日韩英美人均240美元以上的销售额;另一方面,目前我国的护肤品主力消费人群仍主要集中在25-55岁左右,相较于欧美国家,消费人群年龄结构仍相对较为集中。未来随着护肤品教育的深入及持续消费升级的推动,护肤品消费人群的人均消费水平将会继续提高,并同时拉动消费者年龄结构向两端延伸,消费者需求量仍将持续增长。

2、伴随消费者需求的细化,功效性护肤品也正在提供更加多样化的选择。随着消费升级,消费者对护肤品的需求向着更加个性化的细分功效进阶。美白、抗衰、去痘、保湿等功能成分越来越受到消费者关注。美丽修行是一款偏向工具类的成份查询功能,定位核心用户为追求成份的人士的APP。2022年这款APP活跃用户数已经超过3000W,这说明国内已经聚集了大量的“功能党”消费群体。同时“功能党”也从单一的追求护肤品浓度及种类转化为更加追求配比体系和技术,相关调查数据显示,超七成消费者会更加关注成分的配比/配方。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国护肤品行业运营态势及未来发展趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国护肤品行业运营态势及未来发展趋势报告

《2026-2032年中国护肤品行业运营态势及未来发展趋势报告》共十三章,包含2026-2032年护肤品行业投资机会与风险防范,护肤品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国护肤品行业重点企业对比分析:丸美股份VS贝泰妮VS珀莱雅 [图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)