一、自动驾驶政策环境分析(P)

自动驾驶一般指自动驾驶系统,自动驾驶系统采用先进的通信、计算机、网络和控制技术,对列车实现实时、连续控制。采用现代通信手段,直接面对列车,可实现车地间的双向数据通信,传输速率快,信息量大,后续追踪列车和控制中心可以及时获知前行列车的确切位置,使得运行管理更加灵活,控制更为有效,更加适应列车自动驾驶的需求。

随着新能源汽车智能化进程提速,自动驾驶技术也迎来了新的发展阶段。2022年以来,自动驾驶行业动作频频,不论是科技巨头、还是传统车企,抑或是各路网约车企业都在竞相加码,在自动驾驶这一新蓝海中攻城略地,加速推动自动驾驶商业化落地,竞争态势逐渐白热化。智能驾驶汽车是国家战略发展方向,自动驾驶产业发展获得了政策支持。

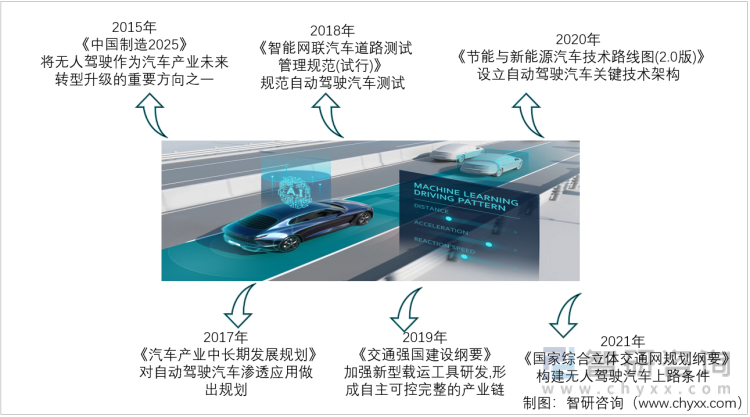

自动驾驶行业政策发展历程

资料来源:智研咨询整理

中国自动驾驶行业重点政策梳理(一)

资料来源:智研咨询整理

中国自动驾驶行业重点政策梳理(二)

资料来源:智研咨询整理

中国自动驾驶行业重点政策梳理(三)

资料来源:智研咨询整理

中国自动驾驶行业重点政策梳理(四)

资料来源:智研咨询整理

二、自动驾驶经济环境分析(E)

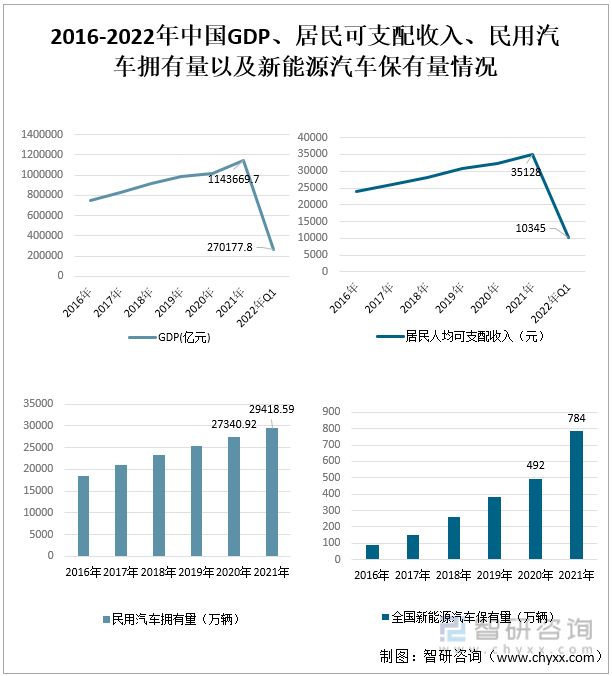

近年来,居民人均可支配收入和消费意愿持续增长,居民交通消费支出连年增长,国内汽车产业发展日渐成熟,驱动着自动驾驶的汽车行业不断的发展。2021年,中国汽车工业总产值突破10万亿元,占全国GDP总量近10%。其中民用汽车拥有量为29418.59万辆,新能源汽车保有量为784万辆。随着互联网行业的红利逐渐消失,作为人工智能产业的细分市场,自动驾驶成为了资本争相追逐的行业之一。资本对于自动驾驶行业的看好和吹捧,也吸引了大量的技术创业者入局,加快产业发展。

2016-2022年中国GDP、居民可支配收入、民用汽车拥有量以及新能源汽车保有量情况

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国汽车自动驾驶产业发展动态及投资战略规划报告》

三、自动驾驶社会环境分析(S)

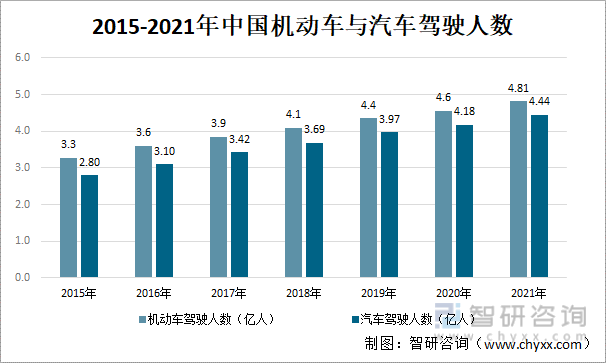

随着,汽车产业的发展,中国机动车与汽车驾驶人数逐年上升,2021年中国动车驾驶人数为4.81亿人,同比增长4.57%。其中,汽车驾驶人数为4.44亿人,占汽车比重的92.3%。

2015-2021年中国机动车与汽车驾驶人数

资料来源:中国汽车流通协会、智研咨询整理

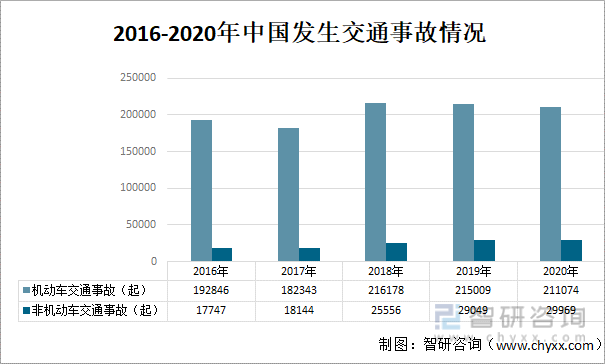

交通事故的发生会造成人生命财产的损失。道路、气象等客观因素;车况不佳、车辆技术状况不良,制动系统没有及时检查、维修;驾驶人疏忽大意;驾驶车辆的人员技术不熟练,经验不足,缺乏安全行车常识,都有可能造成交通事故的发生。2020年我国机动车交通事故发生211074起,较2019年下降1.8%。尽管自动驾驶无法保证零事故,但它发生事故的概率将会远远低于人类的驾驶。

2016-2020年中国发生交通事故情况

资料来源:国家统计年鉴、智研咨询整理

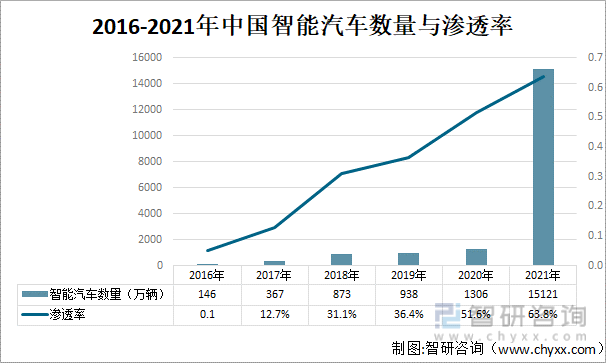

智能汽车是在一般汽车上增加了先进的传感器(如激光雷达、摄像头等)、控制器、执行器等装置,通过车载环境感知系统和信息终端,实现与人、车、路等的信息交换,使车辆具备智能环境感知能力,能够自动分析车辆行驶的安全及危险状态,并使车辆按照人的意愿到达目的地,最终实现替代人来操作的目的的汽车。随着自动驾驶辅助技术的逐步成熟和智能车机的普及,我国“智能汽车”在2021年迎来了爆发元年,中国智能汽车数量达15121万辆,较去年翻了11倍。当前,全球汽车市场正处在智能化、电动化、网联化的变革期,这也是中国汽车企业打破传统汽车厂商垄断的绝佳机遇。

2016-2021年中国智能汽车数量与渗透率

资料来源:国家工业信息安全发展研究中心、智研咨询整理

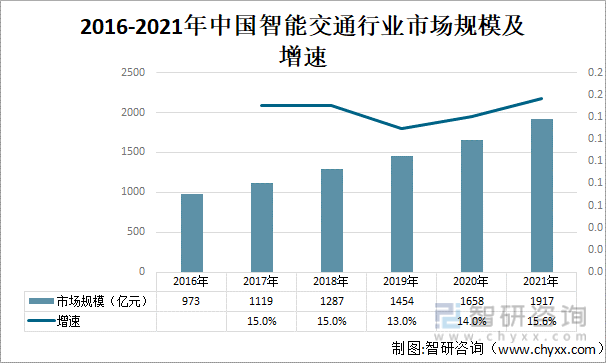

智能交通系统将先进的信息技术、数据通信技术、传感器技术、电子控制技术以及计算机技术等有效地综合运用于整个交通运输管理体系,从而建立起一种大范围内、全方位发挥作用的,实时、准确、高效的综合运输和管理系统。2021年是我国新基建在政策、新技术以及建设项目上持续高速发展的一年,国内出台智慧交通基础设施政策129例发布新技术180例,完成或在建项目374例。目前我国智能交通行业市场规模在逐年扩张,2021年市场规模为1917亿元,增速达14.6%。

2016-2021年中国智能交通行业市场规模及增速

资料来源:智研咨询整理

四、自动驾驶技术环境分析(T)

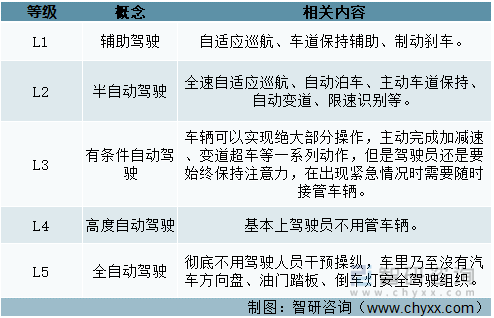

自动驾驶从L1到L5总共分为5个等级,级别越高,自动化程度越高。

自动驾驶等级划分

资料来源:智研咨询整理

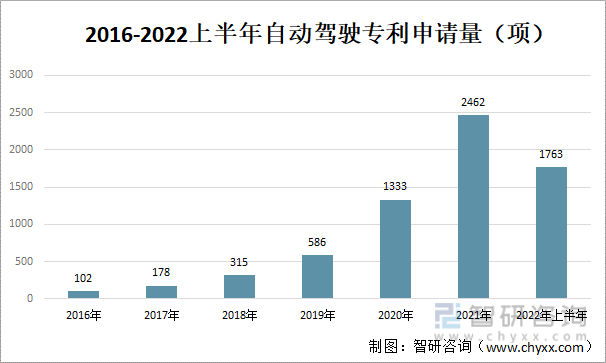

自动驾驶利用网络技术中的相关算法、高灵敏度传感器和相关信息采集设备,对车辆行驶过程中的道路状况信息进行综合收集。通过处理设计,可以对车辆行驶过程中采集到的数据进行分析,并通过控制系统完成车辆的行驶方向以及其他相关控制。此项技术可以有效地改变传统汽车的驾驶方式,在提高车辆行驶效率的基础上,也可以承担驾驶员的工作,同时还能降低交通事故的发生率。自动驾驶专利申情况逐年上升,2022年上半年为1763项。

2016-2022上半年自动驾驶专利申请量(项)

注:仅搜关键词为“自动驾驶”

资料来源:佰腾网、智研咨询整理

自动驾驶离不开以人工智能为基础的算法、算力和数据支撑。人工智能和感知技术可以提供更安全、更具确定性的行为,从而带来燃油效率、舒适性和便利性等优势,人工智能的发展经历了三个阶段即“智能计算”阶段、“智能计算”阶段、认知层次的智能化。人工智能专利申请量逐年上升,2022上半年为4263项。

2016-2022上半年人工智能专利申请量(项)

注:仅搜关键词为“人工智能”

资料来源:佰腾网、智研咨询整理

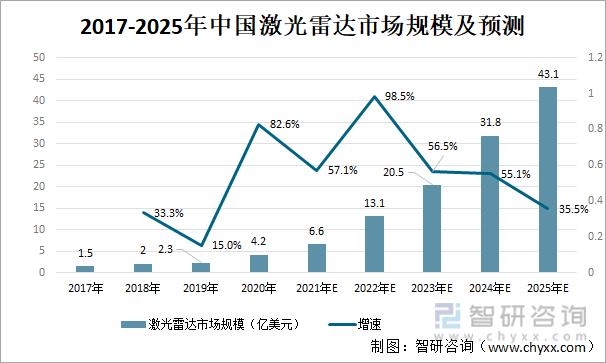

激光雷达被认为是 L3 以上自动驾驶的核心传感器。激光雷达兼具测距远、角度分辨率优、受环境光照影响小的特点,且无需深度学习算法,可直接获得物体的距离和方位信息。这些相较于其他传感器的优势,可显著提升自动驾驶系统的可靠性,中国激光雷达的市场规模在逐年上升,沙利文数据显示,预计到2025年中国雷达的市场规模将会达到43.1亿美元。其中车载领域即无人驾驶和高级辅助驾驶是其主要组成部分。

2017-2025年中国激光雷达市场规模及预测

资料来源:沙利文、智研咨询整理

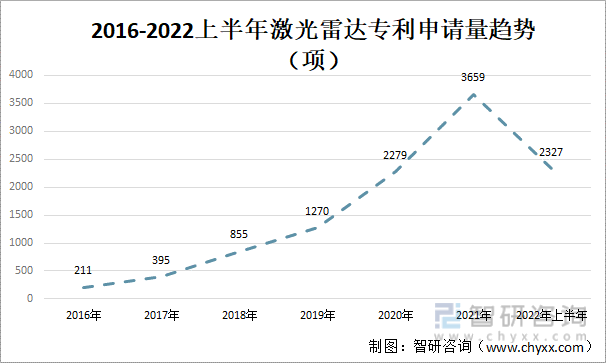

激光雷达专利申请量也呈逐年上升趋势,2022年上半年为2327项。

2016-2022上半年激光雷达专利申请量趋势(项)

注:仅搜关键词为“激光雷达”

资料来源:佰腾网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告

《2026-2032年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告》共十二章,包含2026-2032年中国汽车自动驾驶行业发展趋势与前景分析,2026-2032年中国汽车自动驾驶行业前景调研,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国低速自动驾驶行业产业链图谱、销售规模、重点企业及未来趋势研判:低速自动驾驶落地速度加快,行业销售规模同比增长63%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国端到端自动驾驶行业竞争格局及发展趋势分析: 头部企业加速布局端到端模型,高阶自动驾驶商业化进程显著提速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)