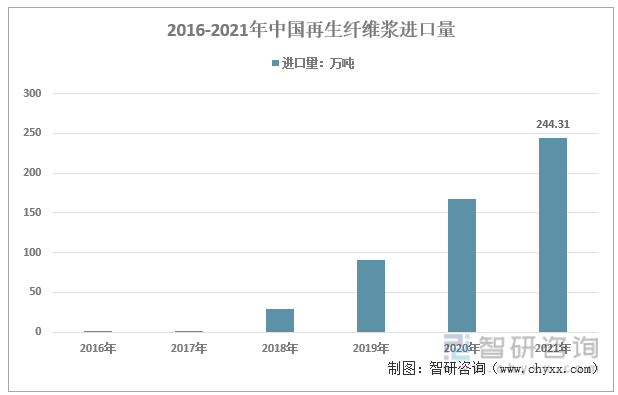

核心观点:造纸产业上游供求矛盾突出,“禁废令”重塑造纸工业原料供应格局。我国造纸产业上游原材料主要为纸浆及废纸,此前由于需求量较大及国内废纸回收体系尚不健全,国内废纸进口量较大。“禁废令”的出台,直接冲击上游供应格局,废纸进口量自2017年的2571.66万吨锐减至2021年的53.75万吨。为了保障原料资源的稳定供应,玖龙纸业、理文造纸等纸厂纷纷在美欧、东南亚等地区投资,将废纸在海外浆厂制成再生纤维浆后,以平板、卷筒和湿浆等形式进口国内。我国的再生纤维浆进口量自2016年的0.96万吨迅速扩张至2021年的244.31万吨,年复合增长率达202.78%。

一、造纸产业:政策引导绿色化、一体化方向发展

根据《国民经济行业分类(2019修改版)》,造纸制造业是指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机或其他设备成型,或手工操作而成的纸及纸板制造。隶属于“造纸和纸制品业”(国统局代码C22)下的子行业“造纸”(国统局代码C222)。

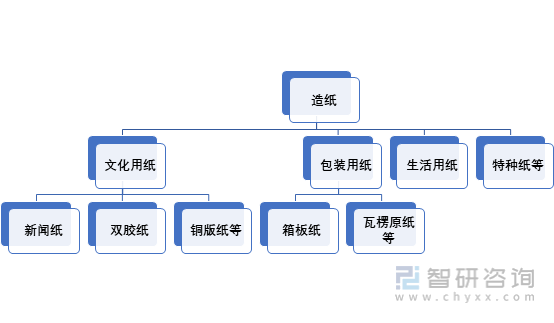

造纸产品按产品用途和功能,主要可以分为文化用纸、包装用纸、生活用纸以及特种纸等;其中文化用纸以新闻纸、双胶纸和铜版纸为主,包装纸以箱板纸、瓦楞原纸和卡纸为主。

造纸产品分类

资料来源:智研咨询整理

近年来,国务院、发改委、工信部等部门陆续印发了造纸工业相关政策,旨在引导行业向绿色化、一体化方向发展;中国造纸协会发布的《造纸行业“十四五”及中长期高质量发展纲要》提出了造纸工业十四五期间发展目标,并提出从造纸大国走向造纸强国的转变体现在生产型到服务型跨越、满足社会和民生需求、全方位的可持续发展。

中国造纸工业重点政策一览

资料来源:智研咨询整理

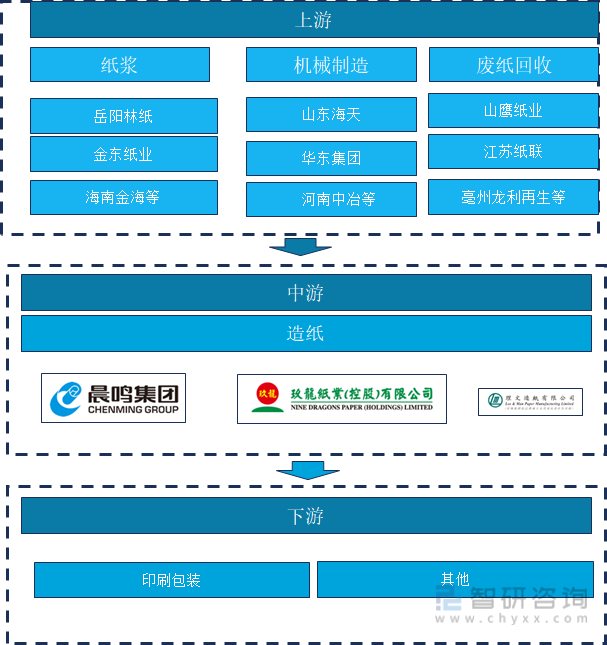

造纸行业的产业链上游主要为纸浆、废纸及造纸机械等;下游为纸制品的应用,主要为印刷包装等领域。我国废纸进口政策由限制进口演变到2021年废纸基本禁止入境,对我国造纸工业上游供应格局产生了深远的影响,将直接影响造纸工业上游原料供应格局,重塑造纸工业原材料供应结构。

造纸产业链全景图

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国造纸行业市场调查研究及发展前景展望报告》

二、禁废政策:重塑造纸工业产业链上游供应格局

1、废纸:“禁废令”出台,废纸进口量锐减

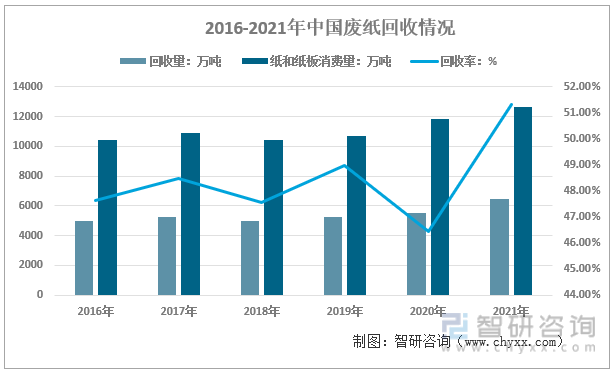

废纸作为中国主要的造纸原料之一,可以降低生产成本,减少在制浆过程中对环境的污染,具有经济环境友好型属性,但中国废纸回收体系尚不健全,废纸回收率较低。2021年我国废纸回收量为6491万吨,纸和纸板消费量为12648万吨,我国废纸回收率为51.32%。

2016-2021年中国废纸回收情况

资料来源:中国造纸协会、智研咨询整理

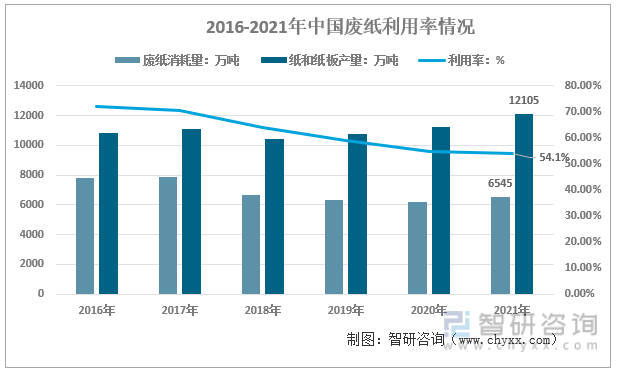

我国废纸消耗量自2016年的7812.62万吨增长至2021年的6545万吨,纸和纸板产量自2016年的10855万吨增长至2021年的12105万吨,我国废纸利用率自2016年的71.97%下降至2021年的54.1%。

2016-2021年中国废纸利用率变动情况

资料来源:中国造纸协会、智研咨询整理

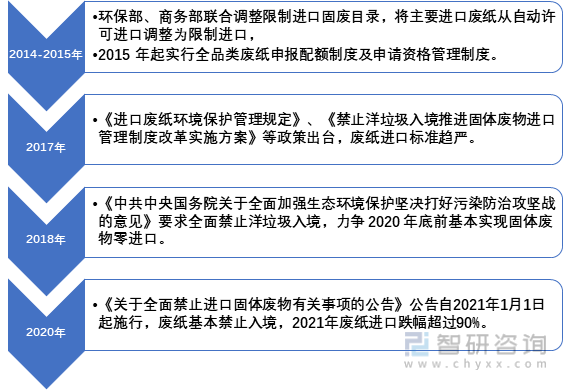

我国废纸进口自2014年开始趋严,2015年实行废纸申报配额制度及申请资格管理制度;2017年,进口废纸环境保护管理规定》、《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》等政策出台,废纸进口标准趋严;2018年,《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》明确“全面禁止洋垃圾入境”,力争 2020 年底前基本实现固体废物零进口;2020年,《关于全面禁止进口固体废物有关事项的公告》自2021年1月1日起施行,废纸基本禁止入境,2021年废纸进口跌幅超过90%。

中国废纸进口政策演变历程

资料来源:智研咨询整理

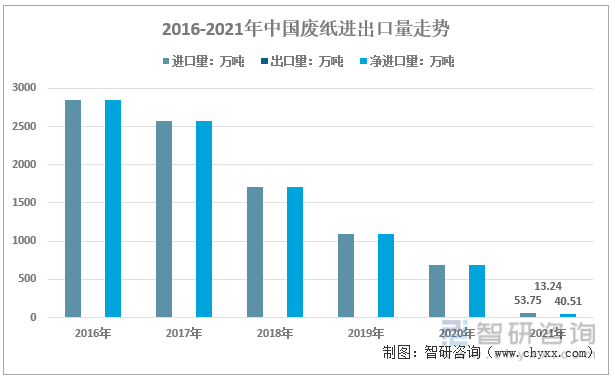

自2017年我国宣布实施贸易政策限制废纸进口以来,国际废纸市场的贸易格局发生了重大转变。我国作为全球最大的废纸进口国,废纸进口量自2017年的2571.66万吨锐减至2021年的53.75万吨,2021年受《关于全面禁止进口固体废物有关事项的公告》影响,进口跌幅超过90%。

2016-2021年中国废纸进出口量走势

资料来源:中国海关、智研咨询整理

2、纸浆:造纸厂商出海拓展上游,再生纤维浆进口激增

(1)纸浆行业:细分品类结构性差异较大

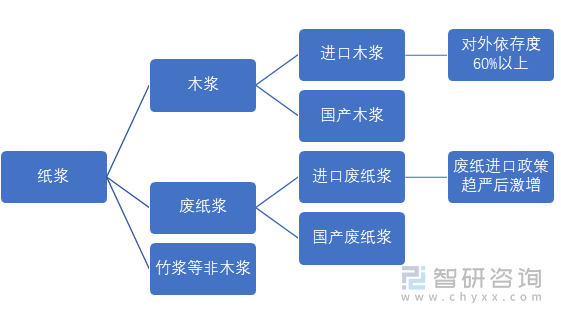

纸浆可以分为木浆、废纸浆及竹浆等非木浆,目前我国木浆主要依赖进口,对外依存度达60%以上,废纸浆进口自废纸进口政策趋严后激增,主要系造纸厂商纷纷出海拓展上游,在东南亚等国家设厂,进口或利用当地废纸资源加工成纸浆或浆板,再出口到中国,以解决原料供应问题。

纸浆产品分类

资料来源:智研咨询整理

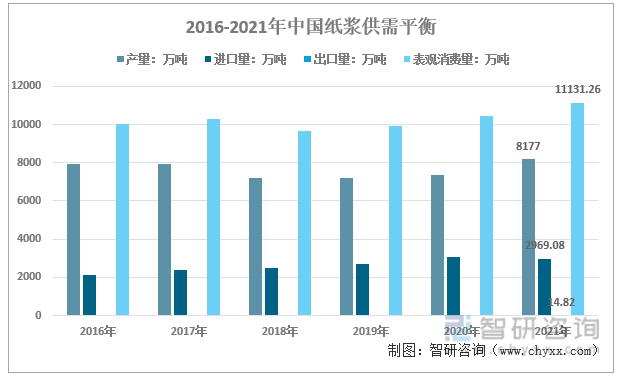

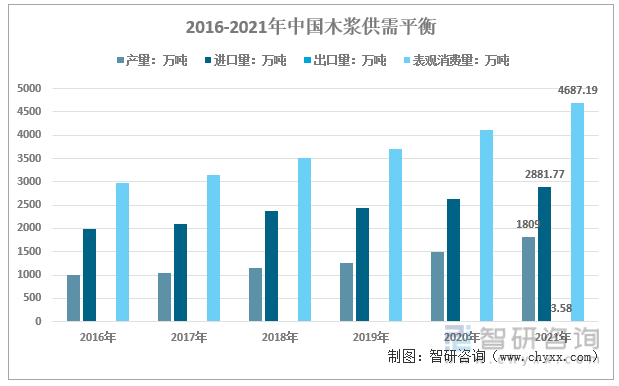

随着供给侧改革和环保政策的实施,2018年中小企业落后产能被淘汰,纸浆总体产量大幅度削减,2019年后行业整体稳定,造纸龙头企业受益明显,开工率大幅增加,同时随着我国对纸浆的需求量日益增加,2021年我国纸浆生产总量回升至8177万吨,同比增长10.83%。2021年中国纸浆行业进口量为2969.08万吨,出口量为14.82万吨,表观消费量为11131.26万吨。

2016-2021年中国纸浆供需平衡

资料来源:中国造纸协会、中国海关、智研咨询整理

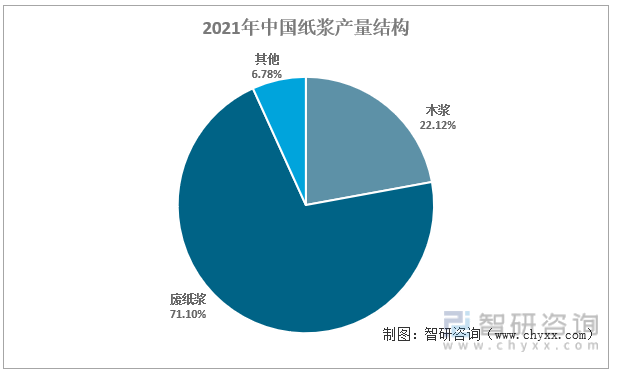

随着我国对纸制品要求逐渐提高,木浆造纸由于其纤维短且粗,强度和韧性较好等优点,木浆生产量逐渐增加。虽然木浆产量逐年上升,但目前废纸浆在我国仍然占主流地位,2021年占纸浆总产量的71.1%。

2021年中国纸浆产量结构

资料来源:中国造纸协会、智研咨询整理

(2)再生纤维浆:进口激增

国内对废纸进口政策的趋严演变到禁止进口,直接驱动了我国造纸厂商以纸浆的形式将废纸进口至国内,2017年共进口再生纤维浆 1.19万吨,同比增长24%,2018年进口量同比增长23.73倍至29.43万吨,2021年再生纤维浆进口量达244.31万吨,同比增长45.3%。

2016-2021年中国再生纤维浆进口情况

资料来源:中国海关、智研咨询整理

(3)木浆:进口依存度高

2021年我国木浆产量为1809万吨,进口量为2881.77万吨,出口量为3.58万吨,表观消费量为4687.19万吨。

2016-2021年中国木浆供需平衡

资料来源:中国造纸协会、中国海关、智研咨询整理

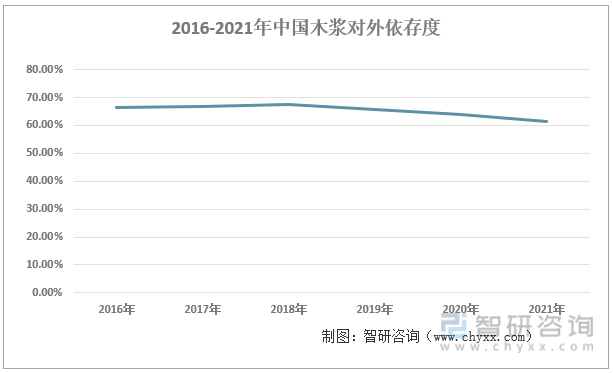

我国木材供应大量依赖进口,木材进口量在我国木材市场供给结构中的比例维持在40%左右。我国木浆受限于国内原料供应不足,主要依靠进口。2021年我国进口纸浆2969.08万吨,其中进口的木浆达2721.37万吨,木浆进口量占比达91.66%。我国木浆对外依存度相对较高,近年来维持在60%以上。

2016-2021年中国木浆对外依存度

资料来源:中国海关、智研咨询整理

三、海外布局加速,林浆纸一体化成为发展趋势

“禁废令”的出台加剧造纸工业上游供求矛盾,玖龙纸业等造纸厂通过收购、海外建厂等投资方式保障原料供应,造纸企业倾向于向欧美及东南亚地区投资布局,出海利用国际废纸资源,投资废纸浆项目,通过林浆纸一体化布局实现企业的可持续发展,这也直接导致国内再生纤维浆进口量激增,造纸工业上游供应格局将得以重塑。

造纸行业上市公司海外上游布局情况

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的智研咨询发布的《2022-2028年中国造纸行业市场调查研究及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调查研究及发展前景展望报告

《2026-2032年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年福建省造纸工业产销运行情况:全年增产196.35万吨,是国内增量最大的省份[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2021年江苏省造纸工业市场运行情况:机制纸及纸板总产量首次突破1500万吨大关[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)