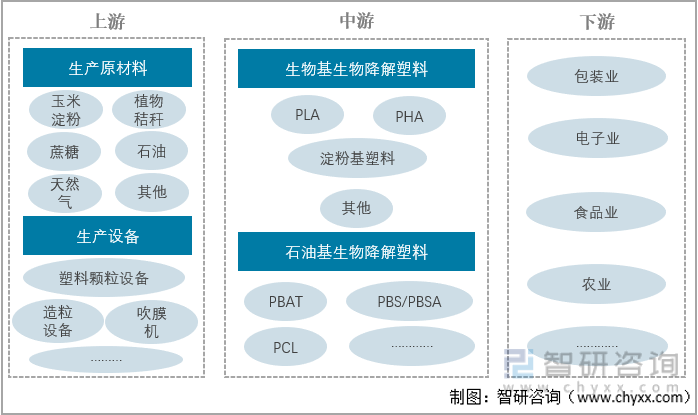

一、生物降解塑料产业链

生物降解塑料可以根据生产原料不同分为生物基生物降解塑料和石油基生物降解塑料,主要产业产品有PLA、PHA、PBAT、PBS等。生物降解塑料上游产业主要是原料生产业及相关设备生产业,其中原料生产业主要有淀粉生产、石油开采等。生物降解塑料主要应用行业有包装业、电子业、农业等,其中现在生活中常见的塑料包装都将由生物可降解塑料替代。

生物降解塑料产业链

资料来源:智研咨询整理

二、上游产业分析

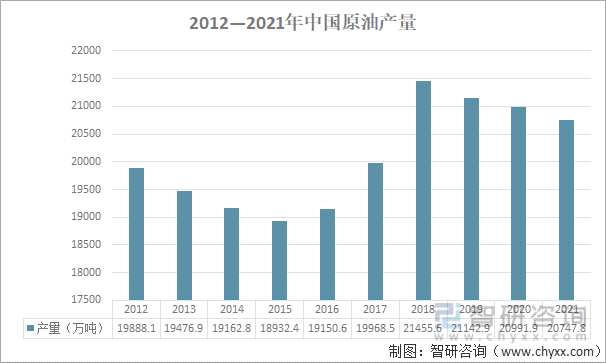

石油基生物降解塑料主要是将从石油中提取出的化学物质(如BDO、PTA等)加入催化剂进行酯化、聚缩等加工流程后得到的石油化工产品。石油行业的发展对石油基生物降解塑料的生产有重要影响。

在国家调节控制下,2012年-2021年,随着社会需求的逐年增加,中国原油的年开采量呈现整体增加的趋势。2021年中国原油开采量为20747.8万吨,同比有所减少。

2012-2021年中国原油产量

资料来源:国家统计局、智研咨询整理

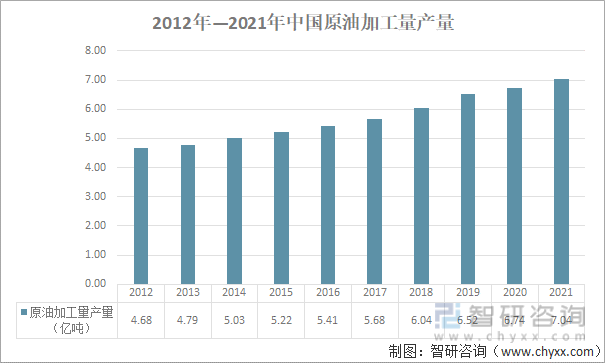

2012年-2021年,中国原油加工量产量逐年增加,中国市场对石油需求度逐年提升。2021年,中国原油加工量产量为7.04亿吨,同比增长4.32%。

2012年-2021年中国原油加工量产量

资料来源:国家统计局、智研咨询整理

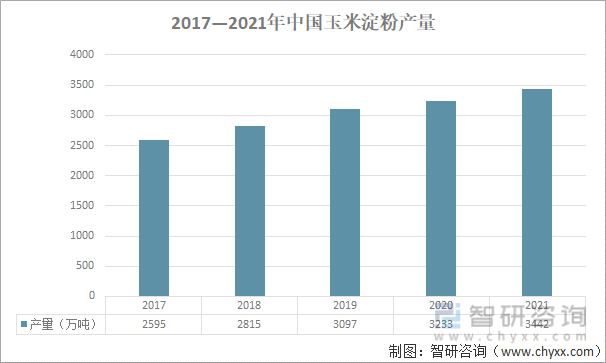

将植物纤维及天然淀粉进行粉碎,将粉碎后的植物纤维和天然淀粉与聚乳酸、聚乙烯醇、增塑剂、润滑剂和蒙脱土一起加入高速混合机中充分混合均匀,经双螺杆挤出机共混复合后,挤出、冷却和切粒,即得到生物基生物降解塑料母粒。因此,除石油外,玉米淀粉也是生产生物可降解塑料的主要原材料之一。

2017-2021年,中国玉米淀粉生产量逐年增加。2021年,中国玉米淀粉生产总量为3442万吨,同比增加6.46%。

2017-2021年中国玉米淀粉产量

资料来源:中国淀粉工业协会、智研咨询整理

上游产业的正向发展,为生物可降解塑料的发展提供了稳定发展的前提。随着中国生物降解塑料上游各个行业的蓬勃发展,未来中国具备成为生物降解塑料生产大国条件。

三、中游产业分析

目前,在每年生产的超过 3.67 亿吨塑料中,生物塑料仍占不到1%。然而,与全球塑料总产量略有下降形成鲜明对比的是,生物塑料市场持续增长。

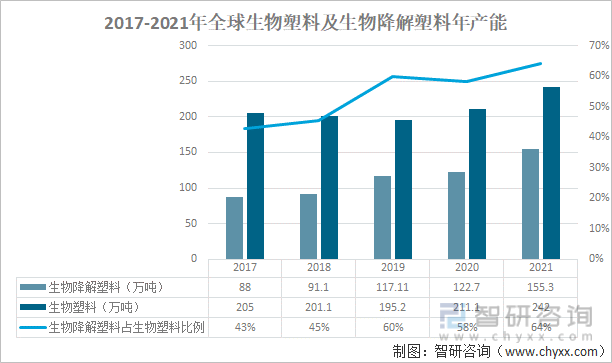

近年来,全球生物降解塑料年产能逐年增加。2021年全球生物塑料年产能为242万吨,同比增加14.64%;生物降解塑料年产能达155.3万吨,同比增加26.57%。生物降解塑料产能占生物塑料产能比例逐年上升,市场对生物降解塑料需求逐年增加。

2017-2021年全球生物塑料及生物降解塑料年产能

资料来源:智研咨询整理

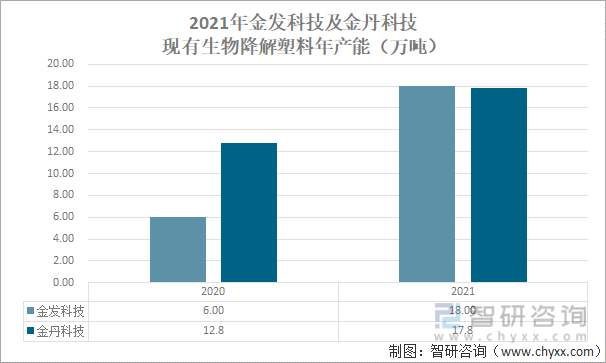

中国国内的生物降解塑料行业发展正处于起步阶段,生物降解塑料可投入生产的生产能力仍待发展。从生物降解塑料现有产能来看,位于第一梯队的企业有金发科技和金丹科技,其中金发科技是中国生物降解塑料生产发展最早的企业之一。

2021年,金发科技及金丹科技都有生物降解塑料投建项目完成,金发科技生物降解塑料年生产能力提升至18万吨,金丹科技生物降解塑料年生产能力提升至17.8万吨。2021年,金发科技生物降解塑料产能超过金丹科技,成为行业龙头。

2021年金发科技及金丹科技现有生物降解塑料年产能(万吨)

资料来源:公司年报、智研咨询整理

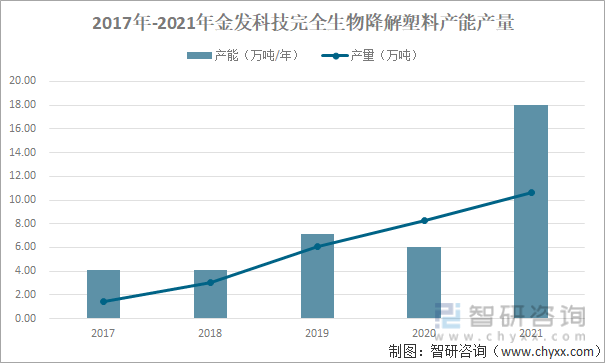

近年来,金发科技一直在加大对生物降解塑料生产能力的建设。2021年,金发科技生物降解塑料年产能达18万吨,同比增加了两倍。2021年,金发科技生物降解塑料的年产量也达到了10.67万吨,同比增长了28.40%。

2017-2021年金发科技生物降解塑料产能产量

资料来源:公司年报、智研咨询整理

从中国生物降解塑料行业各企业年报的产能布局情况看,近年来,中国生物降解塑料生产各企业都在加紧产能布局,加大对生物降解塑料生产能力投入,以期能抢先占据生物降解塑料市场份额。

相关报告:智研咨询发布的《2022-2028年中国生物降解塑料行业市场研究分析及投资趋势分析报告》

中国塑料需求巨大,在双碳背景下,传统塑料将逐渐被生物降解塑料取代。目前中国生物降解塑料市场渗透率不高,市场潜力巨大,但由于中国生物降解塑料生产能力待建,未来几年中国生物降解塑料市场竞争将进一步加剧。

四、下游产业分析

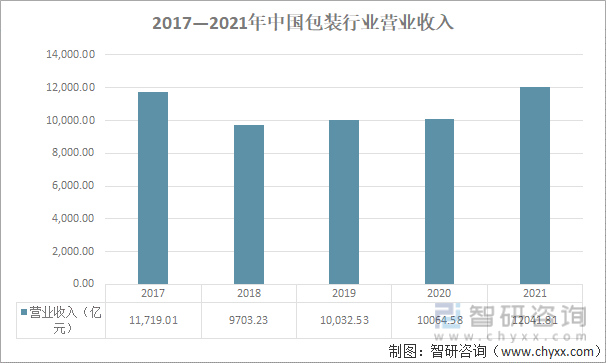

包装行业产品生产原料主要有塑料,“限塑令”以来,生物可降解塑料将代替传统塑料成为中国包装行业的主流生产原料。2018年以来,中国包装行业主营业务营业收入逐年增加。2021年,中国包装行业营业收入为12041.81亿元,同比增长19.65%。中国包装行业营收额平稳增长,对生物看完降解塑料的需求量将呈逐年增长趋势。

2017-2021年中国包装行业营业收入

资料来源:中国包装联合会、智研咨询整理

电子信息制造业主营产品类别电子元件的生产需要大量的塑料产品。2018年来,中国电子信息制造业年营收逐年增加。2021年,中国电子信息制造业年营业收入为14.13万亿元,同比增加16.78%。随着中国电子信息制造行业发展,在“限塑令”限制下,市场对生物可降解塑料的需求会呈上升趋势。

2017-2021年中国电子信息制造业营业收入

资料来源:中国电子信息行业联合会、智研咨询整理

随着塑料应用下游行业的发展,市场对塑料需求量会逐渐增加。而“限塑令”的存在,会让市场对传统塑料的需求量转向对生物可降解塑料的需求。中国生物降解塑料未来发展市场巨大,中国生物降解塑料上游行业的健康发展为未来中国生物降解行业发展提供了基础。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国生物降解塑料产业竞争现状及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生物降解塑料产业竞争现状及投资前景预测报告

《2026-2032年中国生物降解塑料产业竞争现状及投资前景预测报告》共九章,包含生物降解塑料主要需求领域分析,中国生物降解塑料行业领先企业分析,2026-2032年中国生物降解塑料行业十四五发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询