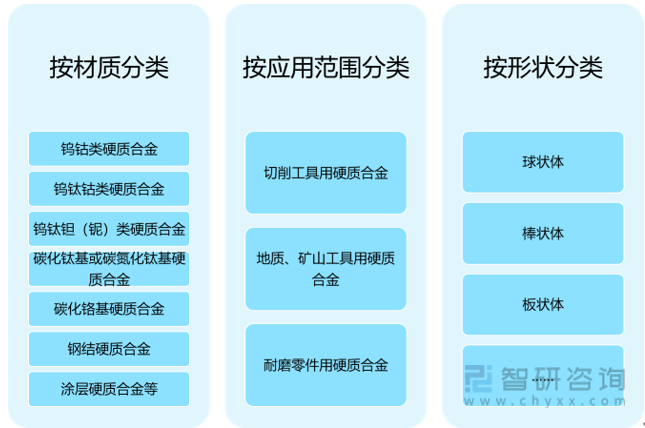

一、硬质合金分类及发展历程

硬质合金是以高硬度难熔金属的碳化钨、碳化钛粉末为主要成分,加入钴、镍等金属作为粘结剂,经过球磨、压制、烧结等粉末冶金工艺制造而成的具备高硬度、高耐磨的合金材料,通常按照材质、形状及其应用领域进行划分。

硬质合金分类

资料来源:智研咨询整理

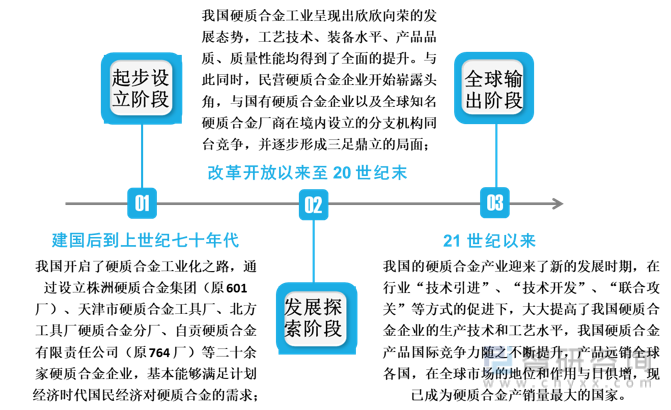

我国的硬质合金产业始于 20 世纪 40 年代末,经过国家战略层面的大力支持以及几十年来行业的不断发展,中国硬质合金工业发生了巨大变化,综合实力大幅提升,国际竞争力显著增强,逐步形成了生产、研发、贸易一整套完整的工业体系,行业发展至今大致分为三个时期。

硬质合金产业发展历程

资料来源:智研咨询整理

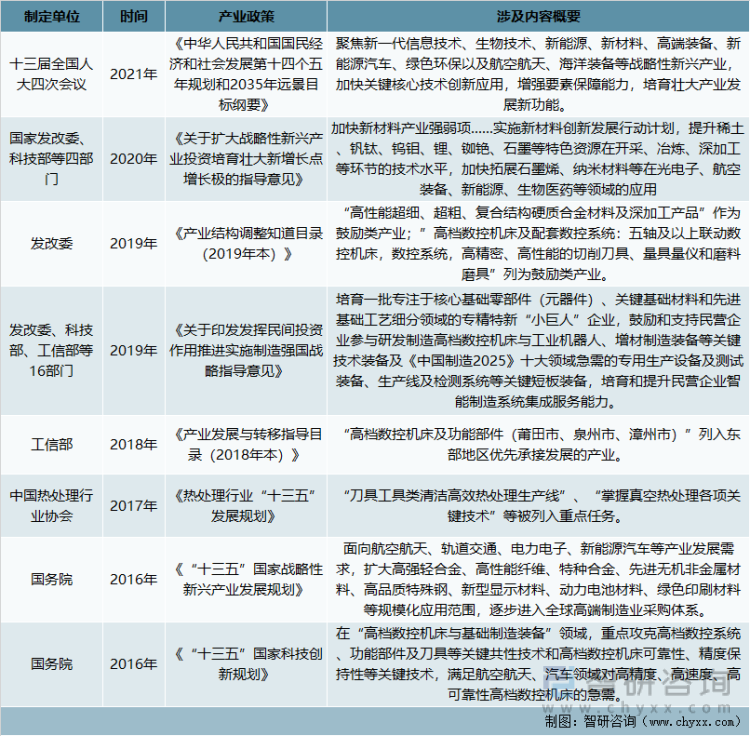

二、硬质合金产业相关政策

受益于近年来相关行业政策大力扶持,我国的硬质合金及相关产业快速发展,国产化替代进程不断加快,国内自给率不断上升,同时国内企业产品市场竞争力显著提升,出口比例大幅提高,良好的政策环境保证了行业内企业充足的发展空间,目前我国对硬质合金及工具行业实行“法律约束、行业主管部门监管、行业协会自律监管”相结合的监管体制。

中国硬质合金行业相关法规及政策(一)

资料来源:智研咨询整理

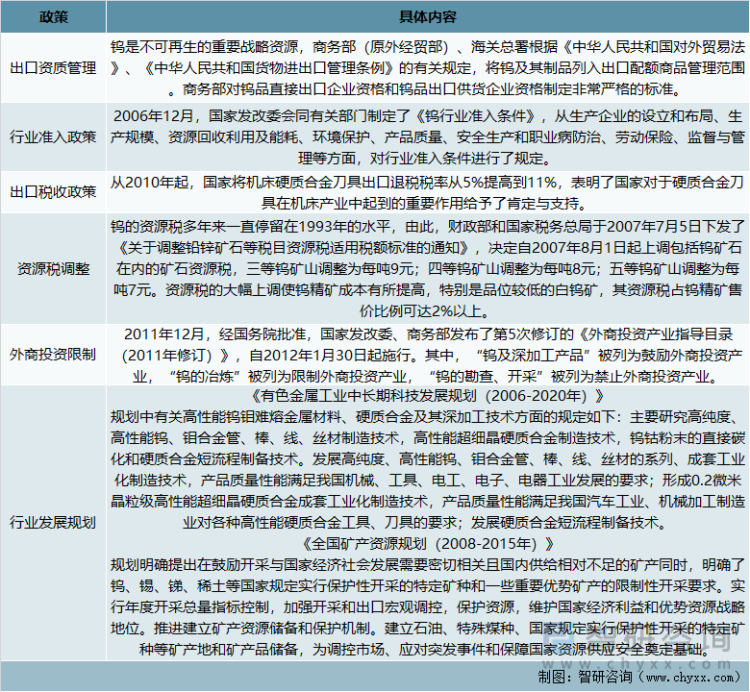

中国硬质合金行业相关法规及政策(二)

资料来源:智研咨询整理

中国硬质合金行业相关法规及政策(三)

资料来源:智研咨询整理

三、硬质合金产业链分析

在硬质合金产业链中,上游为钨、钴等金属化合物和粉末的开采及冶炼,中游为矿用、切削和耐磨等领域硬质合金的生产,其次为上述领域的硬质合金工具制造,其终端应用场景主要包括机械加工、石油和地矿挖掘、汽车制造和航空航天等行业。

硬质合金行业产业链

资料来源:智研咨询整理

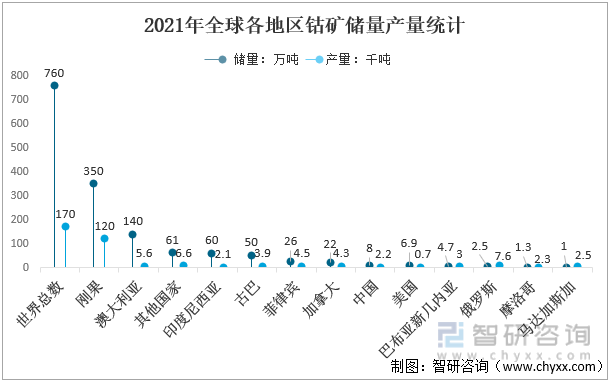

钴资源量丰富,当前可有效利用的资源量较少,根据USGS统计口径,2021年全球钴可采储量约760万金属吨,刚果有最大的储量350万吨,占全球储量46%,居世界第一,澳大利亚储量140万吨,占全球储量18%,全球前两大储量国占比近70%,2021年钴产量为17万吨,产量历史新高,其中刚果(金)钴矿产量达到12万吨,占比达到70.68%。

2021年全球各地区钴矿储量产量统计

资料来源:USGS、智研咨询整理

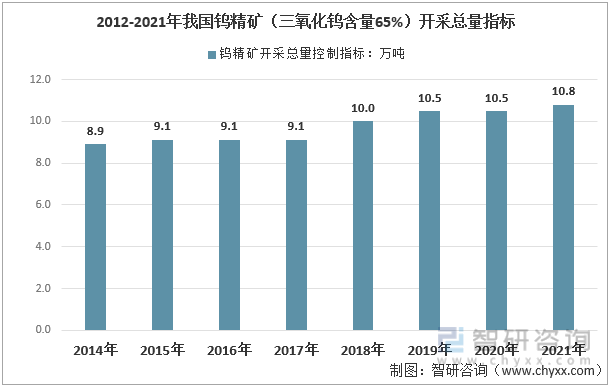

我国钨矿资源丰富,分布广泛而又相对集中,近年来在南岭成矿区、东秦岭成矿带、西秦岭-祁连山成矿带的钨和钨多金属成矿集中区里不断发现大型、超大型矿床,根据自然资源部数据,2020年全国钨矿查明资源储量为222.49万吨(WO3含量)。2002年开始我国开始对钨实行开采总量控制指标,每年限定生产量,2020年度全国钨精矿开采总量控制指标为105000吨,其中主采指标78150吨,综合利用指标26850吨,2021年钨矿开采总量指标为10.8万吨,其中主采指标80820吨,综合利用指标27180吨。

2012-2022年我国钨精矿(三氧化钨含量65%)开采总量指标

资料来源:工信部

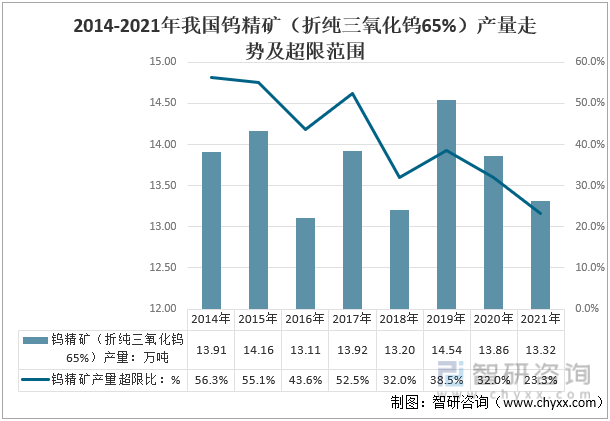

近年来中国钨精矿(折纯三氧化钨65%)年产量在13-14万吨左右,2021年中国钨精矿(折纯三氧化钨65%)产量为13.32万吨,同比下降3.9%。虽然国家政策强化调控,但是我国钨矿行业超采十分严重,多数年份钨精矿实际产量都超出开采配额的50%以上,近三年中国钨精矿产量超限比有所下降。

2014-2021年我国钨精矿(折纯三氧化钨65%)产量走势及超限范围

资料来源:有色金属工业协会

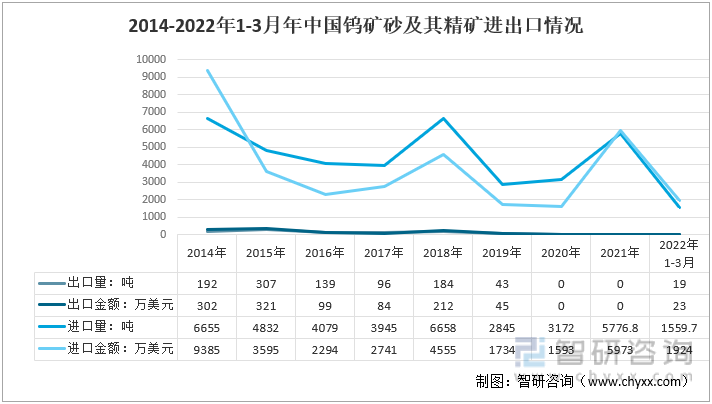

根据海关总署统计的数据,我国钨精矿产品主要以进口为主,2017-2021年钨精矿进口呈现先下降后上升的趋势,2021年钨精矿共进口5776.8吨,同比增长82.13%,2020年及2021年暂无钨精矿出口,2022年第一季度我国钨矿恢复出口,出口量为19吨。

2014-2022年1-3月年中国钨矿砂及其精矿进出口情况

资料来源:中国海关

四、中国硬质合金产业现状

我国的硬质合金产业始于 20 世纪 40 年代末,经过建国后多年来的发展,我国已成为硬质合金产量较大的国家,下游产业及国内外对于硬质合金的需求不断提升,我国硬质合金产量总体保持稳定的增长态势,部分年份受宏观经济波动影响,略有下降,2009年我国硬质合金产量仅为1.65万吨,2021年已经达到了4.48万吨。

2009-2020年中国硬质合金行业产品产量走势

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国硬质合金行业市场深度分析及未来趋势预测报告》

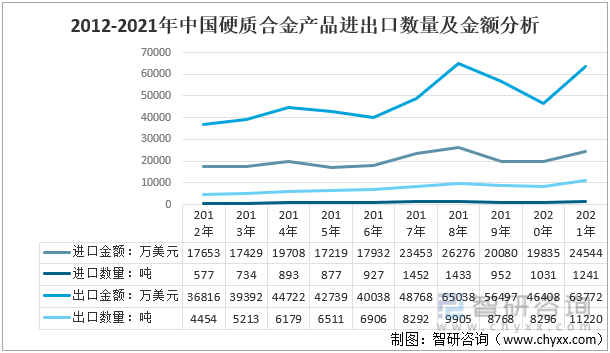

我国硬质合金制品行业通过资源整合、优化重组,企业规模不断壮大,通过引进吸收、自主创新,在原料生产、硬质材料的产品和材质开发、工艺和装备应用、质量检测、废旧合金的循环利用等方面取得了一系列重大进步。随着我国硬质合金产量和质量的提升,近十年来我国硬质合金出口快速增长,根据中国海关数据显示,2021年我国硬质合金出口1.12万吨,同比增长35.3%,出口额达到6.38亿美元,同比增长37.5%;硬质合金进口为0.12万吨,同比增长20.1%,进口额为2.45亿美元,同比增长23.8%。

2012-2021年中国硬质合金产品进出口数量及金额分析

资料来源:中国海关

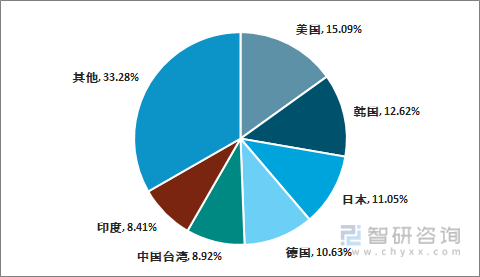

从出口目的地来看,我国硬质合金主要出口至韩国、美国、德国、中国台湾、印度等地。根据中国海关数据显示,2021年我国硬质合金出口主要市场分析如下:

2021年我国硬质合金出口主要市场分析(按金额)

资料来源:中国海关

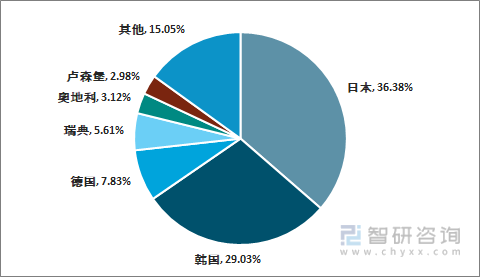

从进口来源方面看,我国硬质合金主要从日本、韩国、德国、瑞典等地进口。根据中国海关数据显示,2021年我国硬质合金进口主要市场分析如下:

2021年我国硬质合金进口主要市场分析(按金额)

资料来源:中国海关

从行业市场需求来看,随着经济的稳定增长,下游主要行业保持较为稳定的增长态势,行业市场需求总体稳定增长,随着下游行业对高端的硬质合金需求增长,中国高端产品供给相对不足,进口产品占比呈现出较为明显的提升态势,行业的规模不断壮大,2009年我国硬质合金行业市场规模为88.20亿元,2021年我国硬质合金行业市场规模为282.05亿元。

2009-2021年我国硬质合金市场规模走势图

资料来源:智研咨询整理

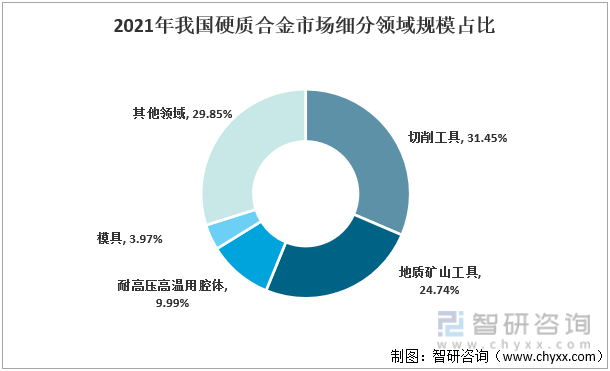

总的来,我国硬质合金市场需求仍主要集中在切削刀具、地质矿山工具领域,近几年随着我国高端制造业发展,这切削刀具占比仍有较为明显的提升,2021年这两个领域占比分别为31.45%和24.74%。

2021年我国硬质合金市场细分领域规模占比

资料来源:智研咨询整理

五、硬质合金行业企业格局

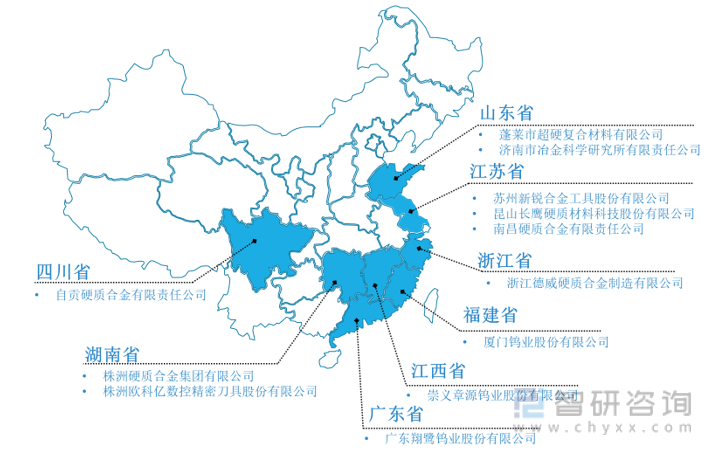

作为原材料导向型行业,我国的硬质合金产业根据我国钨矿资源分布情况呈现出区域化分布的特点,从生产企业区域分布来看,我国硬质合金企业主要集中在湖南、四川、浙江、江西、福建、江苏等省,产生了以中钨高新、章源钨业为代表的国内硬质合金领军企业。

中国主要硬质合金生产企业区域分布情况

资料来源:智研咨询整理

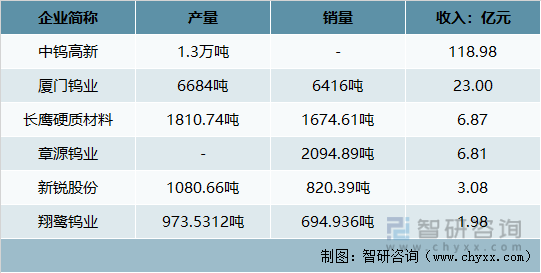

我国硬质合金行业竞争逐渐趋于成熟,市场竞争较为充分,鉴于硬质合金行业具有广阔的市场空间、良好的发展前景以及相对较高的利润率,近年来吸引了部分新企业进入该行业,但新进入者面临技术瓶颈、品牌效应、规模效应、客户基础、营销渠道及人才储备等诸多壁垒,目前国内硬质合金市场主要企业包括厦门钨业、中钨高新、章源钨业、新锐股份、翔鹭钨业、长鹰硬质材料等,2021年中钨高新硬质合金产量1.3万吨,位于行业领先地位,实现硬质合金收入118.98亿元,其次厦门钨业硬质合金产量6684吨,销量6416吨,实现收入约23亿元。

2021年主要企业硬质合金产销情况

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的智研咨询发布的《2022-2028年中国硬质合金行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硬质合金行业市场深度分析及未来趋势预测报告

《2026-2032年中国硬质合金行业市场深度分析及未来趋势预测报告》共十二章,包含硬质合金行业领先企业经营形势分析,2026-2032年硬质合金行业风险分析及趋势预测,硬质合金行业研究结论及发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某硬质合金企业顺利通过2024年国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/6.png?x-oss-process=style/w320)