1、湿电子化学品产品概述

湿电子化学品(Wet Electronic Chemicals),又称工艺化学品(Process Chemicals),是微电子、光电子湿法工艺(主要包括湿法刻蚀、湿法清洗)制程中使用的各种液体化工材料。湿电子化学品广泛用于芯片、显示面板、太阳能电池、LED等电子元器件微细加工的清洗、光刻、显影、蚀刻、掺杂等工艺环节配套使用。

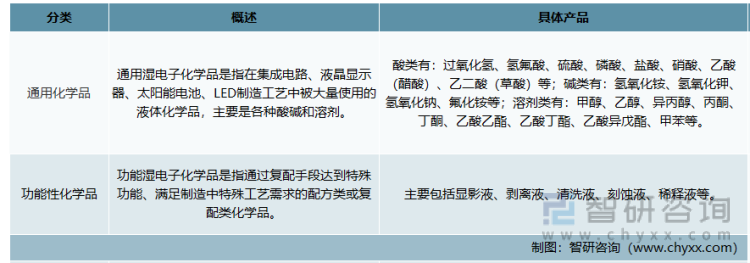

湿电子化学品分类

资料来源:智研咨询整理

湿电子化学品企业生产所需原材料主要为一般基础化工原料(包括酸碱类、有机类化工原料等)。下游产业主要为显示面板、半导体、太阳能电池等产业,下游产业发展将直接影响湿电子化学品行业发展。同时,湿电子化学品作为下游产业生产过程中的关键耗材,下游产业技术提升,也要求湿电子化学品品质有相应的提升。两者发展相辅相成,关系紧密。

湿电子化学品产业链结构

资料来源:智研咨询整理

2、湿电子化学品行业市场现状

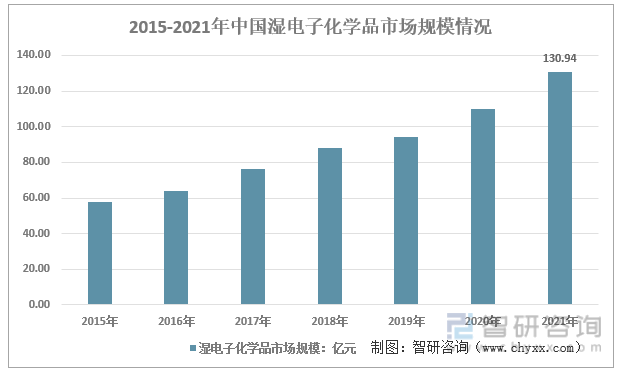

湿电子化学品属于电子化学品领域的一个分支,其纯度和洁净度对电子元器件的成品率、电性能和可靠性有十分重要的影响。2021年我国湿电子化学品行业市场规模为130.94亿元,2015-2021年国内湿电子化学品行业市场规模年复合增长率为14.6%。

2015-2021年中国湿电子化学品市场规模情况

资料来源:智研咨询整理

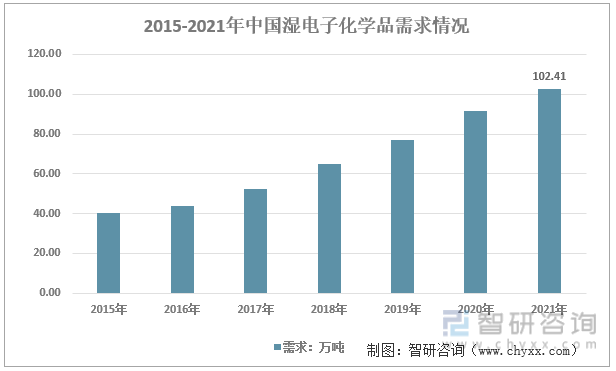

2021年我国湿电子化学品需求量约102.41万吨。湿电子化学品目前广泛应用在半导体、平板显示、太阳能电池等多个领域。湿电子化学品主要用于平板显示制造工艺环节的薄膜制程清洗、光刻、显影、蚀刻等工艺环节;晶圆制造过程的清洗、光刻、蚀刻等工艺流程也需要湿电子化学品进行相关处理,目前我国光伏太阳能用湿电子化学品已基本实现国产化,但半导体、显示面板领域湿电子化学品领域仍有较大的进口替代空间。

2015-2021年中国湿电子化学品需求情况

资料来源:智研咨询整理

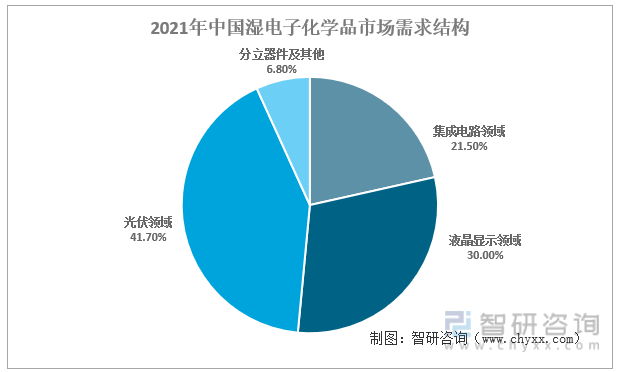

2021年我国集成电路领域湿电子化学品需求量占比为21.5%;液晶显示领域湿电子化学品需求量占比为30%;光伏领域湿电子化学品需求量占比为41.7%,光伏领域是目前国内湿电子化学品市场主要需求领域。

2021年中国湿电子化学品市场需求结构

资料来源:智研咨询整理

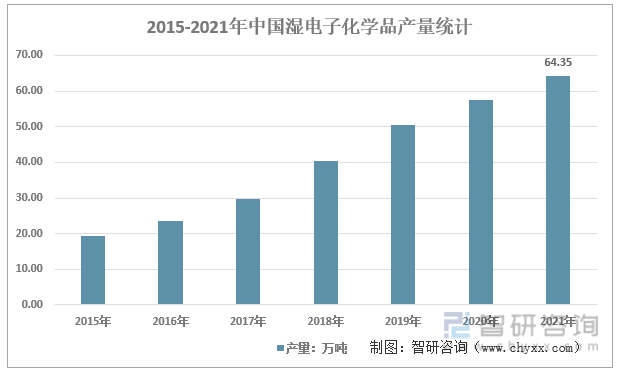

在我国湿电子化学品的区域产量分布上,目前华东地区占有绝对的优势,特别是江苏,包括江阴江化微、苏州晶瑞化学、江阴润玛、江阴化学试剂厂等知名内资企业均位于该地区,2021年我国湿电子化学品产量为64.35万吨,且主要集中在太阳能电池等低端湿电子化学品,国内湿电子化学品在中高端领域国产化率有望进一步提高。

2015-2021年中国湿电子化学品产量统计

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国湿电子化学品行业市场竞争策略及未来发展潜力报告》

3、湿电子化学品行业企业发展方向

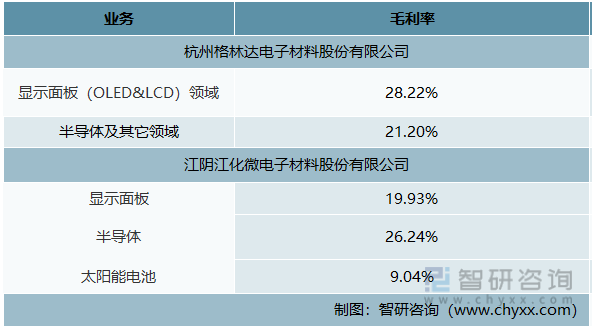

光伏太阳能电池领域由于对湿电子化学品的纯度等技术要求相对较低,行业毛利率相对较低,江化微电子材料股份有限公司太阳能电池领域毛利率仅9.04%,而显示面板、半导体用湿电子化学品的纯度等技术要求较高,其产品毛利率也相对较高,杭州格林达电子材料股份有限公司显示面板(OLED&LCD)领域毛利率达28.22%,江化微电子材料股份有限公司半导体业务领域的毛利率达26.24%。

中国部分上市企业湿电子化学品应用领域毛利率情况

资料来源:公司公告、智研咨询整理

由于湿电子化学品是标准化产品,具有贮存有效期短和腐蚀性强等特点,产品纯度、洁净度要求高,且属于危险品,长途运输不利于维持产品的品质和安全,下游企业倾向于减少运输距离、就近采购。湿电子化学品本土化采购、实现进口替代是大势所趋。

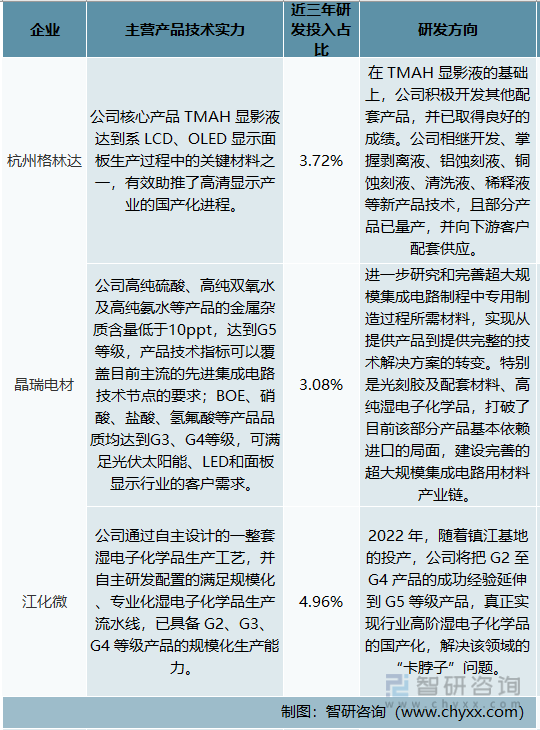

目前杭州格林达、晶瑞电材、江化微等湿电子化学品企业都在积极优化产品结构,向半导体、显示面板高附加值领域拓展。江化微近年来持续加大半导体和平板客户销售,缩减毛利率低的太阳能产能,公司显示面板、半导体领域营业收入占主营业务收入的比例自2017年的77.45%提升至2021年的96.13%,太阳能电池领域营业收入自2017年的21.93%降至2021年的3.87%,公司近三年研发投入占营业收入的比例为4.96%,2022 年有望把 G2 至 G4 产品的成功经验延伸到 G5 等级产品;杭州格林达核心产品为TMAH 显影液,主要应用于显示面板和半导体领域,公司近三年研发投入占比3.72%,公司计划进一步开拓扩大含氟类缓冲氧化蚀刻液(BOE 蚀刻液)和剥离液等新产品市场,公司在显示面板下游领域保持领先的情况下,正在加大 IC 半导体领域的项目研发,力争早日实现湿电子化学品产品在半导体领域应用的技术突破;晶瑞电材研发投入占比3.08%,公司计划进一步研究和完善超大规模集成电路制程中专用制造过程所需材料,实现从提供产品到提供完整的技术解决方案的转变。

中国湿电子化学品主要上市企业技术实力及研发方向

资料来源:公司公告

目前国内低端湿电子化学品应用领域(太阳能电池、分立器件等)竞争激烈,从企业产品差异化的布局及核心竞争力的构建来看,具有高附加值的显示面板、半导体用湿电子化学品的研发对国内企业的长远发展具有重要的意义。显示面板领域,国内已有一批以京东方、华星光电、深天马等为代表的具有核心技术的企业崛起,技术和研发能力已经达到国际领先水平,有利于带动湿电子化学品本土化采购需求;集成电路产业是国民经济中基础性、关键性和战略性的产业,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《“十四五”国家信息化规划》等十四五规划均提到加快集成电路关键技术攻关,半导体用湿电子化学品具有较大的发展潜力,国内企业如能在研发、生产技术上有所突破,具有高附加值的显示面板、半导体用湿电子化学品具有较大的进口替代空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国湿电子化学品行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国湿电子化学品行业市场竞争策略及未来发展潜力报告

《2026-2032年中国湿电子化学品行业市场竞争策略及未来发展潜力报告》共十章,包含中国湿电子化学品行业投资环境及投资风险分析,中国湿电子化学品行业发展趋势与前景预测,湿电子化学品行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询