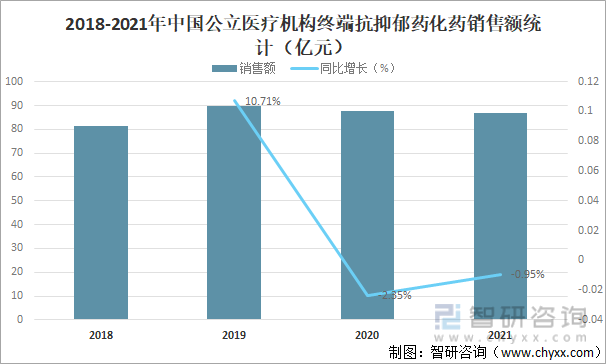

抗抑郁药是指一组主要用来治疗以情绪抑郁为突出症状的精神疾病的精神药物,与兴奋药不同之处为只能使抑郁病人的抑郁症状消除,而不能使正常人的情绪提高,抗抑郁药于20世纪50年代问世,近年来我国抗抑郁药市场飞速发展,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端抗抑郁药化药销售额超过87亿元,同比下滑0.95%。

2018-2021年中国公立医疗机构终端抗抑郁药化药销售额统计

资料来源:米内网、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国抗抑郁药物行业全景调研及竞争格局预测报告》

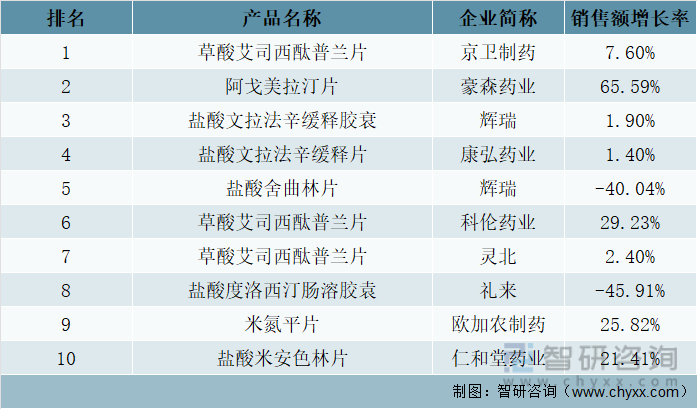

在抗抑郁药产品TOP10中,草酸艾司西酞普兰片继续蝉联榜首,以超过18亿元的销售额遥遥领先;3个品种销售额增速亮眼,阿戈美拉汀片增速高达72.74%,盐酸曲唑酮片、马来酸氟伏沙明片增速均超过30%,3个集采品种销售额出现明显下滑,第四批集采品种盐酸度洛西汀肠溶胶囊销售额下滑31.02%,第三批集采品种盐酸舍曲林片销售额下滑22.27%,第一批集采品种盐酸帕罗西汀片销售额下滑10.38%。

2021年中国公立医疗机构终端抗抑郁药产品TOP10

资料来源:米内网、智研咨询整理

在抗抑郁药品牌TOP10中,4个品牌的销售额超过5亿元,京卫制药的草酸艾司西酞普兰片位列榜首,位列第二的豪森药业的阿戈美拉汀片销售额大涨65.58%,科伦药业的草酸艾司西酞普兰片销售额大涨29.23%;辉瑞的盐酸文拉法辛缓释胶囊位列第三、盐酸舍曲林片销售额大幅下滑40.04%,礼来的盐酸度洛西汀肠溶胶囊销售额大跌45.91%。

2021年中国公立医疗机构终端抗抑郁药品牌TOP10

资料来源:米内网、智研咨询整理

从过评情况来看,中国药品审评数据库截至目前,抗抑郁药已有20个品种通过或视同通过一致性评价。其中,复星医药(含药友制药、洞庭药业)以5个过评品种领跑,科伦药业、华海药业、上药中西等3家企业各有3个品种过评。7个品种为独家过评,包括复星医药的盐酸文拉法辛片和盐酸阿米替林片、丽珠集团的马来酸氟伏沙明片、科伦药业的氢溴酸西酞普兰胶囊、上药中西的盐酸度洛西汀肠溶片等。8个品种过评企业达3家及以上,草酸艾司西酞普兰片过评企业多达10家,盐酸度洛西汀肠溶胶囊有8家企业过评,氢溴酸伏硫西汀片有6家企业过评,盐酸文拉法辛缓释胶囊、盐酸帕罗西汀片各有5家企业过评。在国家开展的前五批集采中,抗抑郁药累计有7个通用名药品被纳入集采,科伦药业、华海药业各有3个品种中选,复星医药、福元医药、上药中西各有2个品种中选。

抗抑郁药过评企业数量统计(家)

资料来源:米内网、智研咨询整理

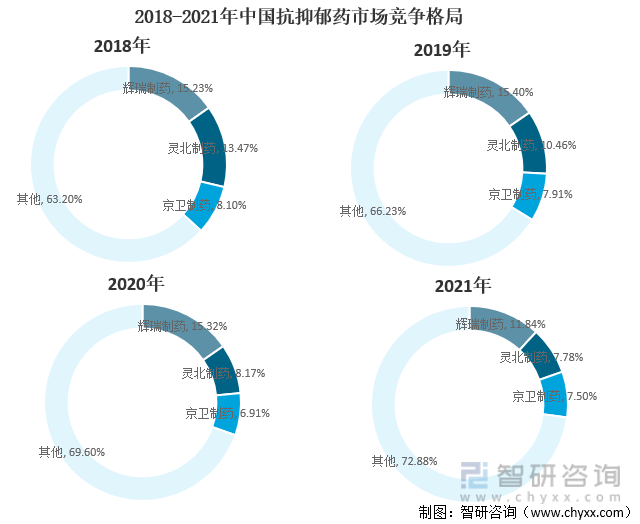

从厂家销售格局来看,2021年中国CR3占中国抗抑郁药市场份额的比例下滑明显,2021年TOP3长沙占中国抗抑郁药市场份额的27.12%,较2018年的36.80%减少了9.68%,2021年辉瑞制药依然稳坐龙头宝座,市场份额达11.84%;灵北制药位居第二,但市场份额持续下滑,从2018年的13.47%下滑至2021年的7.78%;京卫制药首次闯进前三,且与灵北制药的差距逐渐缩小。

2018-2021年中国抗抑郁药市场竞争格局

资料来源:米内网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国抗抑郁药物行业市场运营格局及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国抗抑郁药物行业全景调研及竞争格局预测报告

《2022-2028年中国抗抑郁药物行业全景调研及竞争格局预测报告》共十二章,包含2022-2028年中国抗抑郁药物行业发展趋势与前景预测,2022-2028年中国抗抑郁药物行业前景分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国抗抑郁药物市场供需分析:随着抑郁症人数的增加,药物需求量增大[图]](http://img.chyxx.com/2021/10/X11043ILN8_m.jpg?x-oss-process=style/w320)

![研判2026!中国凹版印刷机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业加速向“质量提升、绿色升级”转变[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国食品工业行业政策、产业链、产品产量、运行现状、竞争格局及发展趋势研判:保持平稳发展,呈现“三分天下”的产业结构与不平衡的区域布局[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)