一、产业政策及标准

根据《互联网数据中心技术及分级分类标准(YD/T2441-2013)》定义:互联网数据中心(InternetDataCenter,简称IDC)是指拥有宽带出口,并以外包出租的方式为用户的服务器、网络设备等互联网相关设备提供放置、代理维护、系统配置及管理服务,或提供计算、存储、软件等资源的出租、通信线路和出口带宽的代理租用和其它应用服务的电子信息系统机房。

国家不断重视互联网数据中心行业发展,颁发了一系列政策及国家标准以推动其技术进步。2021年11月,国家发展改革委、中央网信办、工业和信息化部、国家能源局四部委进一步联合发布了《贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案》。《方案》目标到2025年,数据中心运行电能利用效率和可再生能源利用率明显提升,全国新建大型、超大型数据中心平均电能利用效率降到1.3以下,国家枢纽节点进一步降到1.25以下,绿色低碳等级达到4A级以上。在碳达峰、碳中和目标下,绿色低碳数据中心建设成为大势所趋,优异的碳排放指标未来会成为数据中心的核心竞争力所在。数据中心产业在“节能减排”等方面甚至有机会成为中国在未来30年产业结构调整和绿色低碳科技创新探索中的排头兵之一。

2022年1月,国务院发布了《“十四五”数字经济发展规划》,提出数字经济是继农业经济、工业经济之后的主要经济形态。《规划》部署了优化升级数字基础设施、大力推进产业数字化转型、加快推动数字产业化、持续提升公共服务数字化水平等八方面重点任务,并提出了2025年国内数字经济核心产业增加值占GDP比重由2020年的7.8%提升至10%的发展目标。数据中心是数字经济的重要基础设施,将为我国产业数字化转型和公共服务数字化水平的提升发挥重要作用。

2022年2月,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。按照全国一体化大数据中心体系布局,8个国家算力枢纽节点将作为我国算力网络的骨干连接点,发展数据中心集群,开展数据中心与网络、云计算、大数据之间的协同建设;同时,作为国家“东数西算”工程的战略支点,更好地利用西部的可再生资源,合理分配东西部数据互动,从全国角度一体化布局,优化资源配置。

互联网数据中心(IDC)相关国家标准

资料来源:智研咨询整理

二、产业链

1、产业链图谱

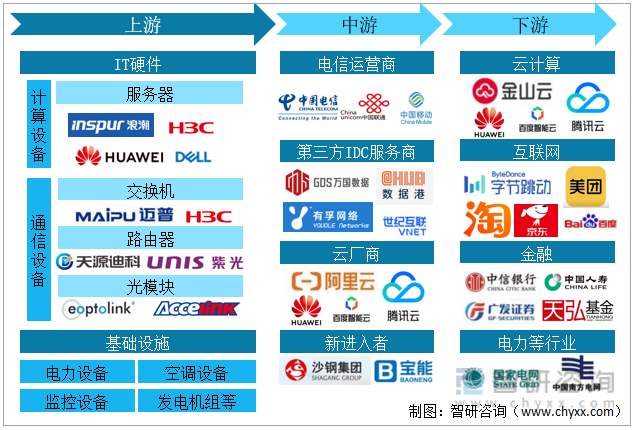

互联网数据中心产业链以IDC服务为中心,向上通过网络建设延伸至IT基础设施,向下通过云计算连接终端客户。

产业链最上游为IT硬件和基础设施。IT硬件:分为计算设备(IT)和通信设备(CT),IT设备主要为服务器,CT设备包括交换机、路由器等网络设备和光模块,这些构成了算力与网络传输的基础。基础设施:分为电力设备、监控设备、空调设备和发电机组,主要为IT硬件提供稳定电力供应和适宜的温度环境。

产业链核心环节是IDC运营服务,参与者有电信运营商和第三方IDC运营商、云厂商自建自用IDC机房。产业下游是数据中心的使用者,主要是云计算企业、互联网企业与其他行业用户(包括:金融机构、政府、电力企业用户等)。

互联网数据中心产业链

资料来源:智研咨询整理

2、服务器

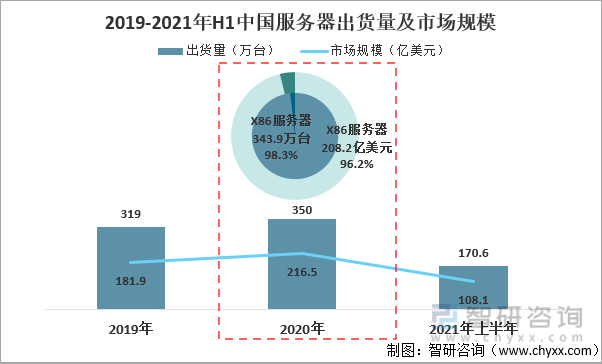

新冠疫情使线上需求爆发式增长,推动了互联网厂商、云服务商的采购需求,带动了云服务器的增长,但政企客户对服务器的采购需求却因新冠疫情而放缓。2021年上半年,中国服务器市场出货量为170.6万台,市场规模为108.1亿美元。受益于新基建的推进,我国X86服务器市场需求未来将持续增长。

2019-2021年H1中国服务器出货量及市场规模

资料来源:IDC、智研咨询整理

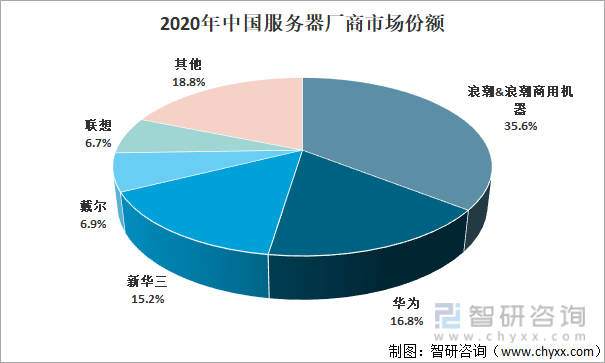

浪潮信息是我国服务器市场龙头企业,2020年以35.6%的市场份额排名第一,其次华为、新华三市场份额均超15%,依次位列第二、第三。

2020年中国服务器厂商市场份额

资料来源:IDC、智研咨询整理

3、路由器、交换机

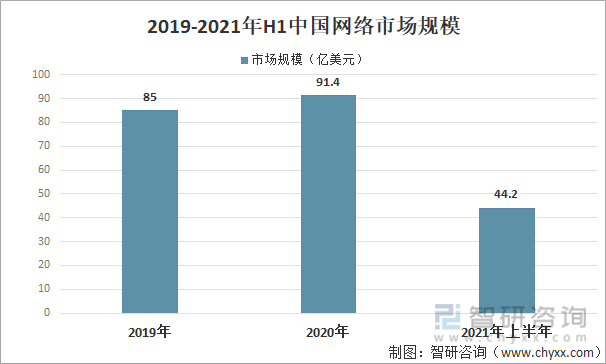

路由器、交换机是搭建数据中心架构的骨骼。根据IDC数据:2021年上半年中国网络市场规模为44.2亿美元,其中交换机、路由器和WLAN市场分别增长14.7%、-9.6%和51.7%。交换机市场中的数据中心交换机同比增长6.4%,

2019-2021年H1中国网络市场规模

资料来源:IDC、智研咨询整理

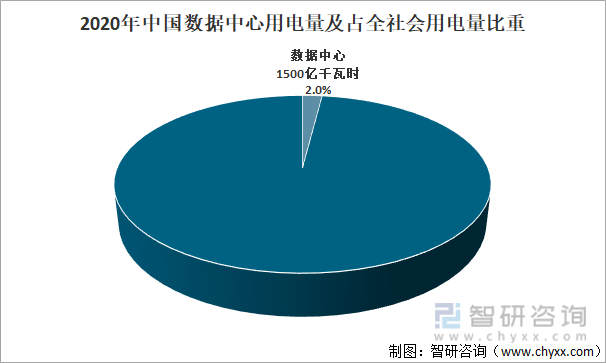

根据国家电网资料:2020年中国数据中心用电量为1500亿千瓦时,占全社会用电量的2.0%

2020年中国数据中心用电量及占全社会用电量比重

资料来源:国家电网、智研咨询整理

三、市场现状

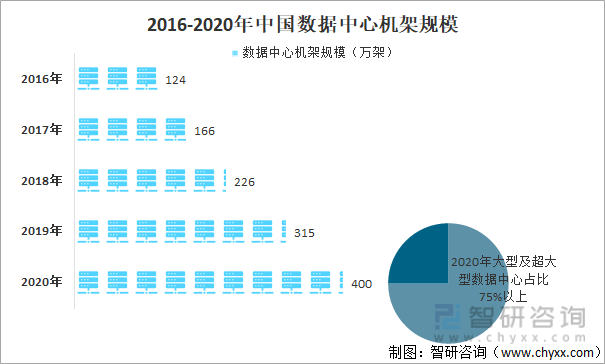

随着国内互联网产业及传统产业数字化的快速发展,大数据、云计算、人工智能、5G、自动驾驶、工业互联网、元宇宙、云原生和数字孪生等前沿技术和数字化工具日益成为人们日常生活的重要组成部分,数据中心为数字经济建设重要基础,近年来,中国数据中心机架不断增加,2020年数量为400万架,其中大型及超大型占比超75%。

2016-2020年中国数据中心机架规模

资料来源:工信部、智研咨询整理

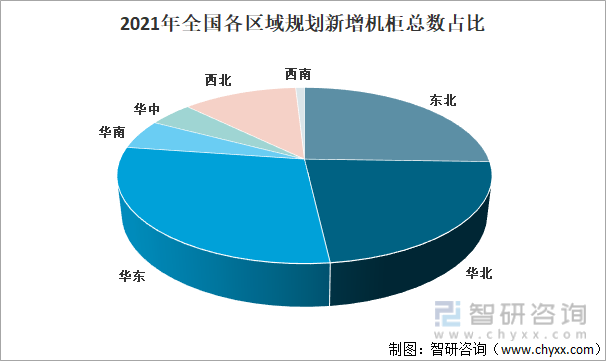

2021年中国数据中心新增机柜主要集中在华东、东北、华北三大区,合计占比达85%。

我国IDC业务市场已逐渐形成以京津冀、长三角、大湾区为代表的城市群发展格局,以此承载区域内日益增长的客户需求,拉升IDC业务市场规模。

2021年全国各区域规划新增机柜总数占比

资料来源:智研咨询整理

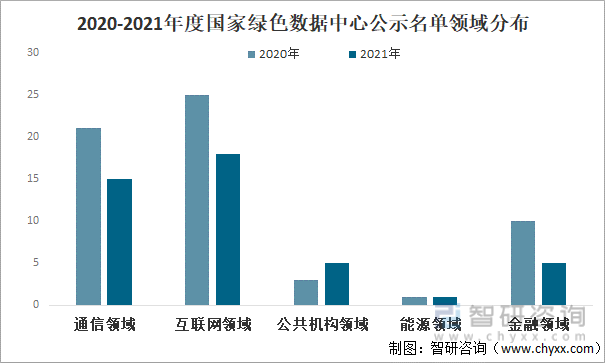

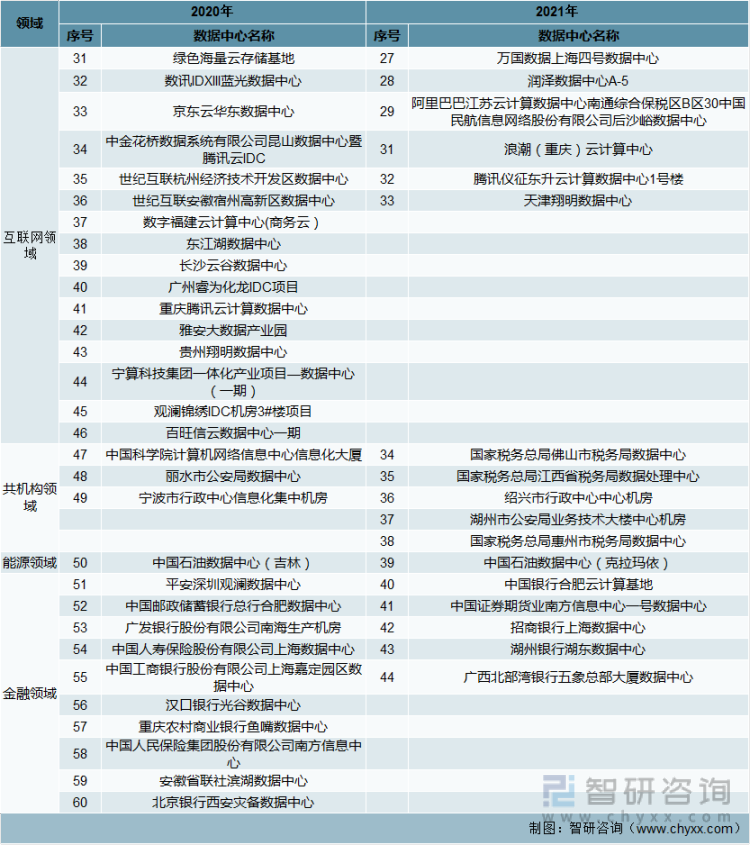

近年来,我国数据中心发展迅猛,总量已超过40万个,年耗电量达全社会用电量的2%,其中大多数数据中心的PUE仍普遍大于2.2,与国际先进水平相比有较大差距,节能潜力巨大。为强化绿色数据中心建设,工信部发布了绿色数据中心公示名单,2020-2021年绿色数据中心公示数量分别为60个、44个,其中互联网领域数量最多。

2020-2021年度国家绿色数据中心公示名单领域分布(个)

资料来源:工信部、智研咨询整理

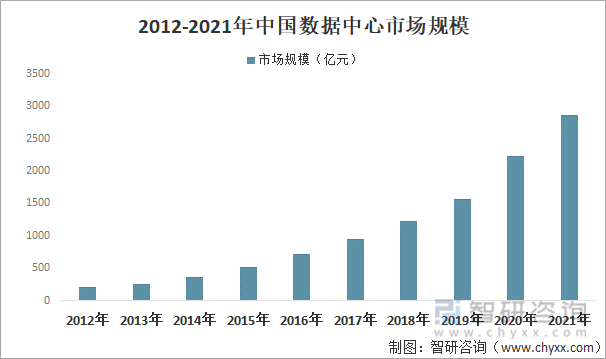

数据中心市场规模保持高速增长,在新基建政策与国家数字化转型发展战略的共同作用下,中国IDC行业快速发展。2020年中国IDC业务市场总体规模达到2238.7亿元,同比增长43.3%,预计2021年中国数据中心市场规模将超2860亿元。

2012-2021年中国数据中心市场规模

资料来源:国网能源研究院、智研咨询整理

四、企业格局

1、企业格局

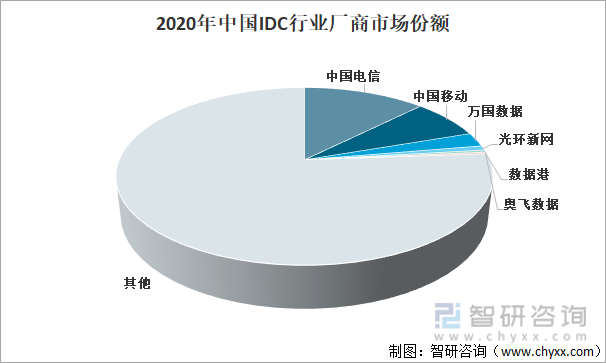

我国IDC市场主要由电信运营商主导,形成了基础电信运营商及众多第三方IDC厂商共同提供数据中心服务的市场格局。2020年中国电信市场份额为12.5%,中国移动市场份额为7.3%,万国数据市场份额为2.6%。

2020年中国IDC行业厂商市场份额

资料来源:智研咨询整理

2、电信运营商

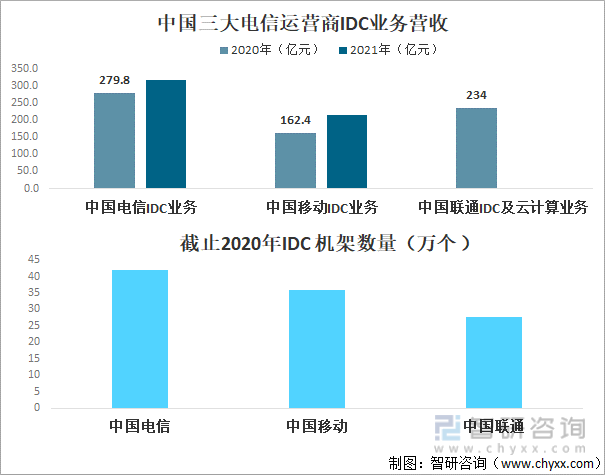

三大基础运营商自身业务需要数据中心支撑发展,在数据中心行业领域具有先天优势,在客户资源、网络及土地资源等方面具有更多的资源掌握权和行业话语权。当前我国IDC市场仍由三大运营商主导,在三大运营商中,中国电信市场份额多年来保持行业第一。

中国三大电信运营商IDC业务发展情况

资料来源:公司年报、智研咨询整理

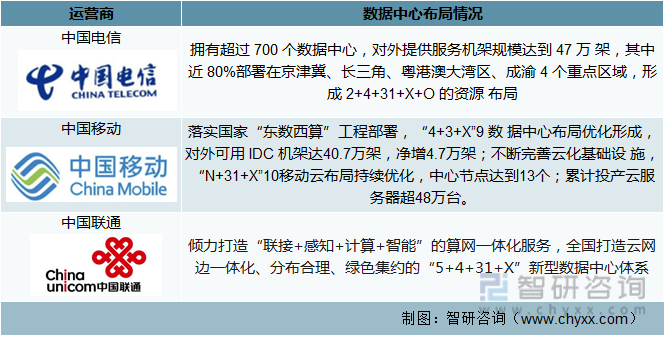

三大运营商未来发展策略各不相同,将逐步差异化布局IDC业务。中国电信围绕核心城市规模部署IDC,同时着力发展政企市场中IDC和专线业务。中国移动持续优化“4+3+X”资源布局,促进IDC业务强基提质。中国联通将着力布局“5+4+31+X”新型数据中心体系。

2021年三大运营商数据中心布局情况

资料来源:公司年报、智研咨询整理

3、第三方IDC厂商

第三方IDC厂商具有较深的资源背景,有望凭借能耗控制能力在碳中和背景下实现快速扩张。相对于基础运营商,第三方IDC厂商响应速度快,通过模块化、标准化机房设计缩短建设周期,可以更快速地满足企业需求。凭借多年运维经验,第三方IDC厂商还能有效降低机房能耗,保证机房稳定运行,整合基础运营商的网络资源,为客户提供更多选择。

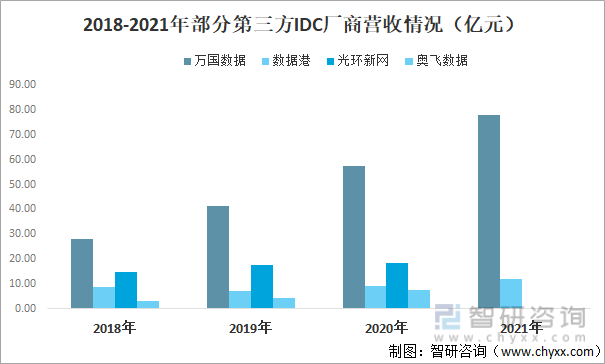

目前,第三方IDC厂商正在快速崛起,凭借其独有优势逐步侵蚀市场份额,以万国数据、数据港、光环新网、奥飞数据四家上市企业为例,近年来,四家上市企业IDC业务营收保持较高的的增速,其中万国数据是中国最大的第三方IDC厂商,2021年实现营收78.2亿元,数据港IDC业务2021年实现营收12.0亿元。

2018-2021年部分第三方IDC厂商营收情况(亿元)

注:截止4月1日,光环新网、奥飞数据暂未公布2021年年报

资料来源:公司年报、智研咨询整理

五、发展趋势

随着数据中心需求量增大,各种类型、不同规模的数据中心建设与日俱增,数据中心作为高耗能且备受追捧的产业,很容易出现重复建设、过度建设的问题。因此,一方面要做好顶层设计,统筹规划,充分考虑当地经济发展情况和产业发展需求,选择适宜的地区,数据中心建设不要盲目追求规模。另一方面,要注意提高数据中心的利用率,以市场需求为导向,建设数据中心要更有针对性。

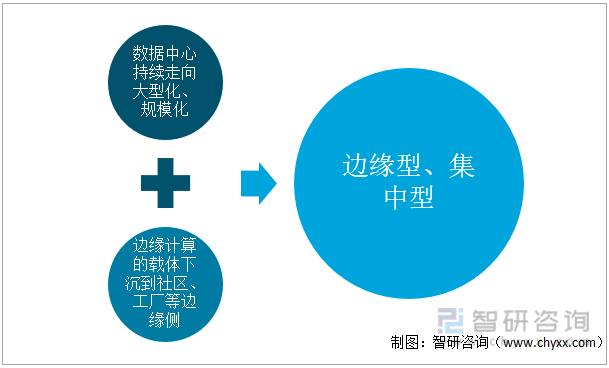

未来数据中心建设将呈现两个重要特点,一是数据中心持续走向大型化、规模化;二是边缘计算的载体下沉到社区、工厂等边缘侧。受此影响,未来数据中心建设也将分成边缘型和集中型,“大的更大,小的更小;近的更近,远的更远”。

数据中心发展趋势

资料来源:智研咨询整理

附:国家绿色数据中心公示名单

2020-2021年度国家绿色数据中心公示名单(一)

资料来源:工信部、智研咨询整理

2020-2021年度国家绿色数据中心公示名单(二)

资料来源:工信部、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国IDC产业竞争现状及投资趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IDC产业竞争现状及投资趋势预测报告

《2026-2032年中国IDC产业竞争现状及投资趋势预测报告》共十七章,包含中国IDC机房建设及经济效益分析,2026-2032年中国IDC行业问题及策略分析,2026-2032年中国IDC行业趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国IDC行业发展现状及竞争格局分析:市场规模增长速度放缓,第三方运营商成为行业发展重要驱动力[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)