一、大票零担特点及现状

区别于快运、快递,大票零担的主要货源来自生产制造企业、三方物流、一、二级批发商等B端客户,货物种类多、非标、大小件参杂;B端客户对成本非常敏感,不强调时效快,但是对时效的稳定性要求高。大票零担与快运/快递在货物、成本需求、时效需求等方面的差别,导致大票货物需要一张与快运/快递货物完全不同的物流网。

目前,我国快递市场快递服务品牌集中度指数CR8=80%;快运市场行业集中度虽不如快递,但已有德邦、安能、壹米滴答等行业龙头,CR10=40%。而大票零担市场的集中度远不及快递快运,行业集中度还很低。以专线为基础,逐步整合优化,是近年来我国大票零担行业的发展脉络。

与美日等发达国家相比,目前,我国大票零担行业仍处于初级发展阶段,行业集中度极低,专线承载大零担市场超过90%货重的货物运输。由于专线自身发展局限性与不断提高的客户需求之间的矛盾,对专线进行优化整合成为解决矛盾的有效途径。

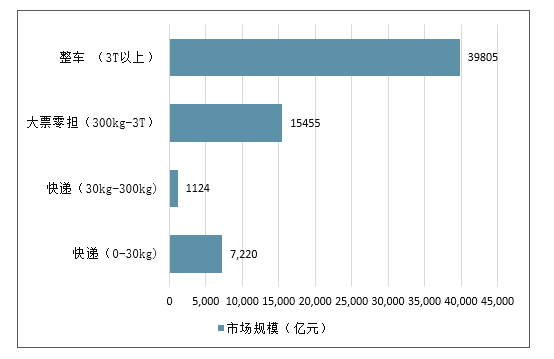

目前按照货物规格划分,中国整个公路物流运输有快递(30kg以下)、快运(30kg-300kg)、大票零担(300kg-3T)、整车(3T以上)四大细分市场。

近年来,即时配送作为快速崛起的新兴市场,也已成为我国公路货运行业的重要细分领域。

数据来源:公开资料整理

相关报告《2020-2026年中国物流行业市场经营风险及投资前景分析报告》

大票零担的主要货源来自生产制造企业、三方物流、一二级批发商等B端客户,货物种类多、非标、大小件参杂;B端客户对成本非常敏感,不强调时效快,但是对时效的稳定性要求高。大票零担与快运/快递的货物差别、成本需求差别、时效需求差别等,导致大票货物需要一张与快运/快递货物完全不同的网。

数据来源:公开资料整理

物流本质上是在玩拼货游戏,通过组网来降低边际成本几乎是共同的发展路径。十多年前,快递行业因以淘宝为首的电商平台而崛起,经历了八年拉锯战后爆发,四通一达顺丰邮政成鼎足之势。随后,以德邦、安能、壹米滴答为代表的快运行业也相继组网成熟,满帮等车货匹配的企业也让整车领域具有双边网络。

整个物流运输领域就剩大票零担这个最后的机会。大票零担以往90%的市场由大大小小、各自为营的专线公司所承包,但随着金税三期政策和物流园区违规拆迁等监管力度加强后,专线公司很难钻空子来压低成本。同时制造业开始碎片化,往二三线城市下沉,以省级干线为主的专线公司接货能力也被逐渐削弱。

70万家活不好的专线公司迫切需要有一个有组织能力的“大哥”出现,整合专线的平台应运而生。从2016年起,专线平台开始频繁发声,试图将专线组成一张具有计划性的网络来降本增效。

因创始团队基因不同,专线平台整合思路也不尽相同。三志、德坤等老牌专线公司通过股权分配组建优质新专线公司在积极转型,聚盟、运派等专线平台从园区切入整合专线和园区。

在各路大票零担的专线平台涌现时,2018年开始大票零担也普遍受到了资本关注,几家专线平台相继完成大额融资,资本和快运等物流公司也蠢蠢欲动,押注大票零担将会诞生下一个独角兽。

2018-2019年典型整合平台融资情况

平台名称 | 融资时间 | 轮次 | 融资金额 | 投资方 |

德坤物流 | 2018.4.19 | A轮 | 1.5亿元 | 海尔资本 |

传化物流联盟 | 2018.7.8 | 授信 | 1亿元 | 传化金融 |

聚盟 | 2018.8.19 | Pre-A轮 | 亿元级 | IDG资本 |

聚盟 | 2019.1.7 | Pre-A+轮 | 亿元级 | 赛富基金 |

卡行天下 | 2019.1.11 | 战略投资 | - | 菜鸟基金 |

聚盟; | 2019.9.6 | A轮 | 过亿元 | IDG资本、三峡鑫泰 |

数据来源:公开资料整理

但这种热度并没有持续下去,2019年开始几乎只有一家专线平台获得融资,专线平台的发声也变少了,业内对于大票零担的网络价值也存争议。

2019年大票零担物流市场规模达1.5万亿,而快递达7000亿。大票零担中有90%的市场由专线公司来消化,足够大的市场给了各路专线平台发挥的机会,但存量整合下也十分考验团队的资源整合能力、运营能力以及系统搭建能力。

在比快递快运更重资产重运营的情况下,专线平台要想跑得快还得烧大钱,在运联传媒研究院执行院长李忠心看来,融资也是核心竞争力。

2019年公路物流四大细分市场规模(亿元)

数据来源:公开资料整理

1、公路零担行业市场规模

2018年我国公路货运周转量达7.12亿吨公里,按照公路货运单价在0.76元/吨公里计算,可估算2018年我国公路货运市场规模约为5.4万亿。根据快递和整车行业公布的数据:

(1)倒算零担物流市场规模达1.54万亿,同比增长12.4%,其中小票零担(快运)市场规模约1011亿元,大票零担市场规模约1.43万亿。

2011-2020年公路货运细分市场规模情况

数据来源:公开资料整理

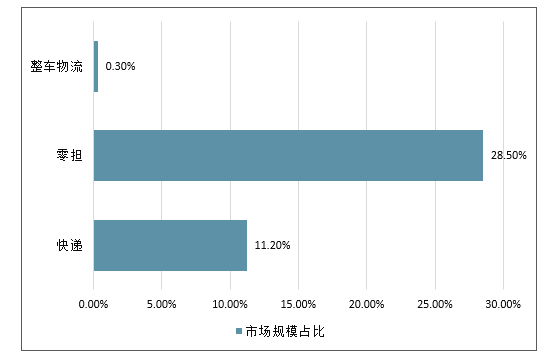

(2)从市场细分构成看,2018年快递、零担、整车物流的市场规模占比分别为11.2%、28.5%、60.3%,零担市场规模约2.5倍于快递市场,小票零担市场仍有较大发展空间。

2018年快递、零担、整车物流的市场规模占比

数据来源:公开资料整理

(3)未来几年内零担物流市场将保持10-15%的增长率,预计到2020年将达到2万亿左右。本文基于以下判断认为零担物流将获得较快增长:由于经济环境导致的制造业供销需求大幅下降,大批量、小批次、低时效的工业产品逐步向小批量、多批次、高时效转变;受益于消费升级下的电商产业发展,B2C小票零担(如家电、家居)的需求增长。

2、公路零担行业市场运力格局

从公路运力分布角度看,G7以日均点火次数计算,广东、山东、江苏、等省份是零担物流最繁忙的区域。因为,这些地区制造业较为发达,消费水平较高,同时道路建设状况也较为完善,催生了大量对于电商产品、原材料和成品的运输需求。

数据来源:公开资料整理

(1)以经济中心城市为物流枢纽,运力初步形成了华北、华东、华南、西北、西南、中部六大区域体系,在各大区域中物流量最大的城市可占到区域整体运量的大部分。

(2)不同区域间的线路大量集中于物流枢纽间,以华南珠三角、东部长三角及北部京津三个全国经济中心之间最为密集。

二、大票零担行业总体竞争格局分析

1、我国目前零担企业总数量上万家,零担物流(尤其是大票零担)的市场格局较为分散,平均规模都较小、行业集中度不高,CR40虽然从2014年开始不断提升,但依然小于5%。

(1)大票零担极度分散的市场格局(CR40小于2%且近五年未有明显格局变化);

(2)小票零担(快运)市场则呈高增长趋势由竞争型市场格局步入寡占型市场格局(从2018年开始,CR8>40%);

(3)整个零担市场与欧美零担市场CR870%的格局仍有巨大提升空间。

2、2018年零担物流行业收入前三强分别为德邦物流、顺丰快运及安能物流,他们均以小票零担(快运)为主要业务,顺丰实现了对安能的超越。(1)德邦是成立十余年的老牌零担物流承企业,以直营模式为主,已形成市场品牌优势;

(2)顺丰快运则利用自身快递网络及品牌优势,实现重货快运物流的飞速发展;

(3)安能物流相对年轻,选择采用加盟制,吸引了诸多资本,实现了自身的快速发展。

3、国内零担行业存在“25亿收入天花板”魔咒法则——当企业年营收接近25亿元时,大概率会面临增长停滞。

(1)从运联传媒公布的数据看,在小票零担市场,已有德邦、顺丰、安能、跨越、百世五家跨过了25亿收入瓶颈,而公路快运老牌企业——天地华宇、佳吉快运和远成快运,2018年的零担收入与2014年的收入规模相比,几乎陷入增长停滞、甚至出现负增长的状态,而与其同时代成立的通达系们(如中通、韵达)很可能会在他们之前跨越这一“魔咒”;

(2)而在大票零担市场,则仅有壹米滴答和三志物流两家企业得益于“股东联盟的模式”突破了25亿收入天花板,其他专线缓慢发展增长。

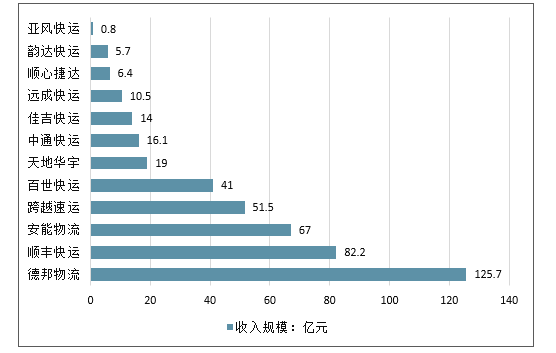

2018年中国零担物流业务收入规模情况

数据来源:公开资料整理

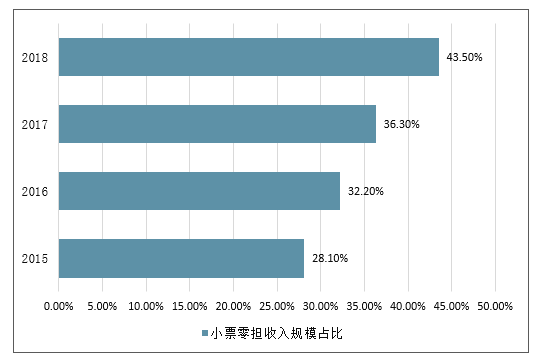

2018年中国小票零担物流业务收入规模占比情况

数据来源:公开资料整理

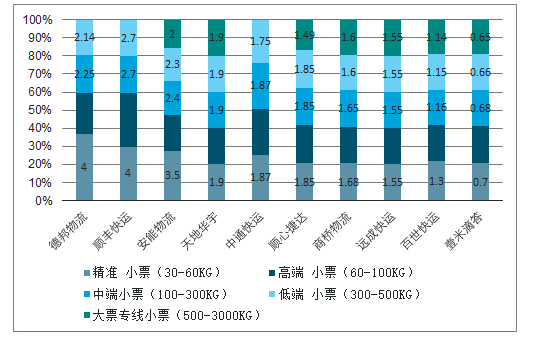

以“上海青浦-北京大兴”线路为例,对以上15家中有公开报价的10家零担企业的“单位运价(元/公斤)”进行了研究分析:零担市场(尤其是小票市场)细分化趋势明显:其中德邦、顺丰、安能组成第一梯队——优质服务支撑高单价,华宇、中通及顺心捷达抢占第二梯队——性价比较高,商桥、壹米滴答、远成和百世则选择了低价走量的路线。从单价的纵向维度上看,随着货物重量增加、单价随之下降,高端小票市场价格最高;横向维度看,自营全网型零担企业的价格最高——达4元/公斤,是壹米滴答价格的将近6倍,而加盟模式的零担企业则价格较低。

零担企业价格较低(元/公斤)

数据来源:公开资料整理

三、大票零担行业发展趋势及影响因素

未来,大票零担行业集中化发展是必然趋势,影响因素如下:

1.政策支持,规范经营:政策驱动公路货运行业加速转型升级。公路货运行业的监管严苛化、经营规范化,是国家政策的大势所趋;小、散、乱、差的专线市场将面临更严格的安全、环保、税务等方面的合规经营压力;大票零担专线整合型企业将得到更有利的政策支持,大票零担运输行业门槛将进一步提高。

2.资本助力,整合开始:中小票快运受追捧,竞争白热化;大票再次受关注,整合大幕已拉开。纵观历年零担快运领域的投融资事件,不难注意到两家企业:壹米滴答(中票)和安能(小票)。在2016年之前,安能表现突出,4年内获6轮约25亿元人民币融资;2016年之后,中大票零担网络兴起,创新模式及参与者层出,壹米滴答2年内获5轮约11亿元人民币融资。最早受到资本关注的大票领域玩家是卡行天下,早在2011年便获得了A轮融资,在2016年获得D轮融资后,大票领域玩家在资本市场暂时沉寂。直到2018年4月,德坤获得A轮数亿人民币融资,随后聚盟也获得过亿元融资,大票零担领域在资本市场再次受到关注,大票零担市场整合大幕已经拉开。

3.商业变革,化整为零:B2B2C订单高频率、小规模、分散化,整车订单逐渐化整为零,大票零担迎来新的增量市场。以消费者为中心,在不同的服务半径里,有不同的商品交付渠道、交付方式,以及各商流、物流服务参与主体,在品牌商与消费者之间构筑了多条线下的交付通道:O2O(线上+线下);C2C(线上);B2C(线上、线下);B2B(线上、线下)……品牌商与消费者之间的多通道,商品销售通路缩短,导致B2B2C订单高频率、小规模、分散化,整车订单逐渐化整为零。大票零担在原有大规模存量市场的前提下,迎来新的增量市场。

4.客户需求,网络效益:网络化运营可以保障时效和形成规模效应,并能够更好地满足客户需求。与专线相比,网络型公司可以做到点发全国,并且时效把控性更强、信息化水平更高。

5.成本导向,规模运营:专线运营成本逐年攀升,集约化、规模化运营是降本增效的有效途径。专线运营成本逐年攀升,运输成本优化空间减少、人力成本和场地成本越来越高;再加上货运行业恶性竞争越来越严重,使得专线市场利润越来越微薄,专线生存挑战越来越大。大票零担专线整合型企业的集约化、规模化操作,不仅可以降本增效,也为将来货运行业自动化、科技化转型奠定了基础。

未来,谁将领跑大票零担赛道?在资本的助力下,短期内,专业的大票零担玩家将领跑大票零担赛道;长期来看,快递/小票也会向大票零担领域进军,大票零担玩家也会向低公斤段业务领域进军,但是,双方跨赛道的竞争都需要时间积淀。未来,无论谁来玩大票,都需要构建扎实的运营体系。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零担物流行业全景调研及竞争格局预测报告

《2026-2032年中国零担物流行业全景调研及竞争格局预测报告》共十四章,包含2026-2032年中国零担物流行业投资前景,2026-2032年中国零担物流企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国零担物流行业产业链、市场规模、细分市场及竞争格局分析:市场增速放缓,全网快运成唯一增长市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![【速览】2021年中国零担行业市场现状分析:规模不断扩大,细分市场快运行业份额逐步提升[图]](http://img.chyxx.com/2022/02/124125ZE39_m.jpg?x-oss-process=style/w320)