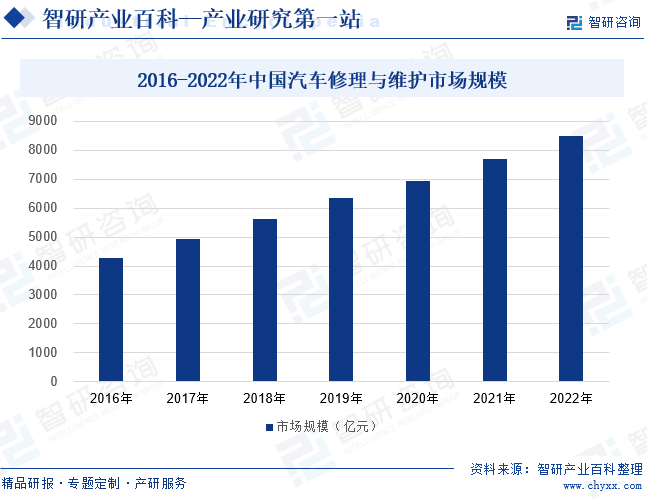

摘要:汽车修理与维护是车主在用车过程中的必备环节,也是汽车后市场中的重要组成部分。我国汽车需求持续释放,尤其新能源汽车产销两旺,为汽车修理和维护带来广阔的市场发展空间。2016年至2022年,我国汽车修理与维护的市场规模稳步上涨,2022年市场规模突破8000亿元。

一、定义及分类

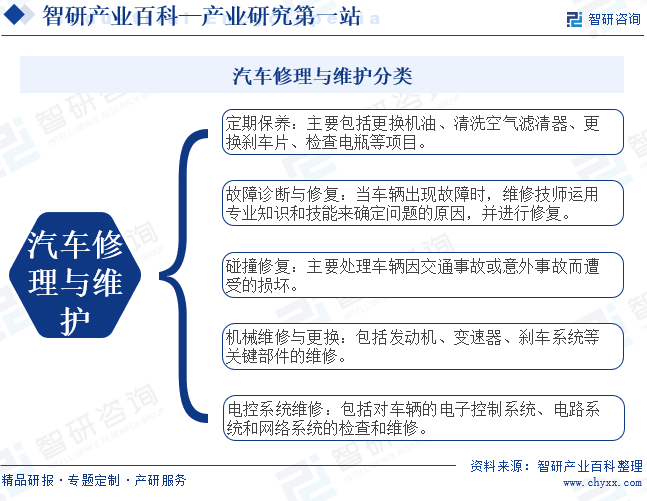

汽车维修是汽车维护和修理的泛称,是对出现故障的汽车通过技术手段排查,找出故障原因,并采取一定措施使其排除故障并恢复达到一定的性能和安全标准。汽车修理与维护是一个涵盖了众多领域和技能的行业,根据维修的性质和复杂程度,汽车修理与维护可以分为定期保养、故障诊断与修复、碰撞修复、机械维修与更换、电控系统维修。其中,定期保养是汽车维修的基础,故障诊断与修复是汽车维修的核心。随着汽车技术的不断发展,电控系统在车辆中的应用越来越广泛,电控系统维修需求也逐渐增多。

二、行业政策

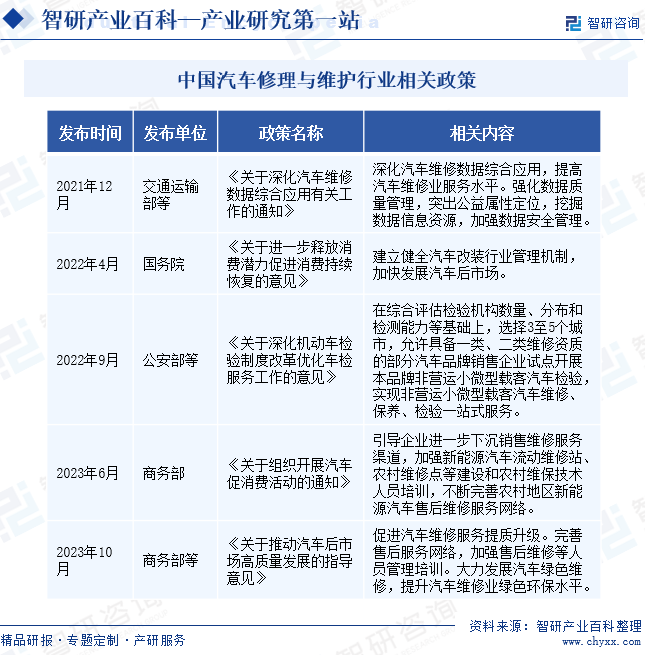

随着汽车行业的发展和消费需求升级,汽车修理与维护行业的技术和服务品质要求也不断提升,政策也积极引导汽车修理与维护行业提质发展。2021年12月,交通运输部等部门发布《关于深化汽车维修数据综合应用有关工作的通知》,提出深化汽车汽车维修数据综合应用,提高汽车维修业服务水平。2023年10月,商务部等部门也发布《关于推动汽车后市场高质量发展的指导意见》,提出促进汽车维修服务提质升级,加强售后维修等人员管理培训,并明确提出大力发展汽车绿色维修。另外,近年来促消费政策频出,汽车市场扩容将带动汽车修理与维护需求增多。

三、发展历程

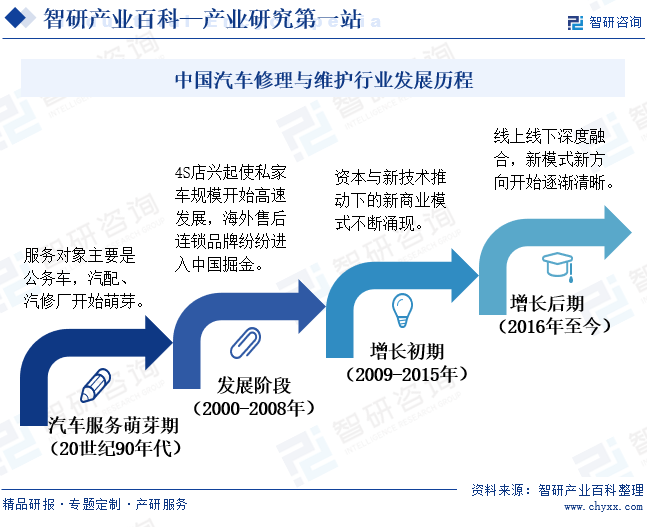

汽车修理与维护是汽车后市场的组成部分,依靠汽车产业的壮大而发展。由于我国汽车产业起步较晚,汽车修理与维护行业的发展历程也相对较短。但历经20年的发展,我国己经成为全球最大的后市场之一。21世纪以前,我国汽车修理与维护行业的服务对象主要是公务车。21世纪以后,汽车开始进入千家万户,汽车修理与维护行业也迎来广阔的市场发展空间,资本与新技术推动下的新商业模式不断涌现。近几年,随着经济的智慧化转型,我国汽车修理与维护行业也加快线上线下深度融合,不断挖掘市场潜力。

四、行业壁垒

1、技术壁垒

随着汽车技术的不断进步,现代汽车结构日趋复杂,电子控制系统和智能化技术的应用日益广泛,汽车修理和维护所涉及的技术知识和专业技能也越来越复杂。这要求维修人员必须掌握先进的诊断技术、维修工艺和设备操作技术。同时,不同品牌和型号的汽车可能存在特定的维修标准和规范,这也增加了维修人员的技术难度。因此,缺乏专业知识和技能的维修人员难以在这个行业中立足。

2、品牌壁垒

许多汽车制造商和汽车零部件供应商对维修站点有严格的品牌认证要求,只有经过认证的维修站点才能获得官方授权的配件和技术支持,这在一定程度上限制了新进入者的市场准入。知名品牌往往具有较长的历史积淀和良好的口碑,能够提供高质量的维修服务和优质的客户体验。消费者在选择维修服务时,更倾向于选择知名品牌。品牌壁垒使得新进入市场的维修企业难以在短时间内获得消费者的认可和信任,增加了其在市场竞争中的难度。

3、供应链壁垒

知名品牌和大型维修企业通常与主要零部件供应商建立了长期稳定的合作关系,能够确保以较低成本获得优质零部件,并保持供应的稳定性。而对于新进入市场的维修企业来说,他们往往面临采购成本高、供应商选择有限以及供应链不稳定等挑战。这不仅增加了新进入者的经营压力,也限制了其提供高质量维修服务的能力。因此,对于新进入者来说,建立稳定的供应链关系,确保零部件的质量和供应稳定性,是其在行业中立足的关键。

五、产业链

1、行业产业链分析

汽车修理与维护产业链上游行业主要包括汽车整车制造、汽车零部件、汽修装备,为中游的汽车修理和维护企业提供必要的汽车零件和原厂配件。其中,汽车零部件供应商的产品质量和技术水平直接影响到中游维修的质量和效率;汽修装备为中游汽车修理和维护企业提供必要的工具以及新技术。产业链中游主要涉及汽车维修企业和维修技术人员,负责实际的维修工作。维修企业的技术水平、设备状况和管理效率直接影响到维修质量和客户满意度。产业链下游则主要指消费者,包括车主和车辆使用者。消费者的需求和期望推动着上游环节的技术创新和中游环节的服务升级。

上海汽车集团股份有限公司 一汽解放集团股份有限公司 广州汽车集团股份有限公司 东风汽车股份有限公司 重庆长安汽车股份有限公司 比亚迪股份有限公司 长城汽车股份有限公司 浙江吉利控股集团有限公司 华域汽车系统股份有限公司 宁波均胜电子股份有限公司 福耀玻璃工业集团股份有限公司 赛轮集团股份有限公司 立中四通轻合金集团股份有限公司 宁波继峰汽车零部件股份有限公司 中山大洋电机股份有限公司 佛山市南华仪器股份有限公司 浙江金固股份有限公司 多伦汽车检测集团有限公司

上海汽车集团股份有限公司 一汽解放集团股份有限公司 广州汽车集团股份有限公司 东风汽车股份有限公司 重庆长安汽车股份有限公司 比亚迪股份有限公司 长城汽车股份有限公司 浙江吉利控股集团有限公司 华域汽车系统股份有限公司 宁波均胜电子股份有限公司 福耀玻璃工业集团股份有限公司 赛轮集团股份有限公司 立中四通轻合金集团股份有限公司 宁波继峰汽车零部件股份有限公司 中山大洋电机股份有限公司 佛山市南华仪器股份有限公司 浙江金固股份有限公司 多伦汽车检测集团有限公司

2、行业领先企业分析

(1)湖南德众汽车销售服务股份有限公司

德众汽车是一家以汽车整车销售为主、集多品牌店与多项汽车后市场服务为一体的专业汽车销售服务企业。德众汽车提供的服务包括整车销售服务及售后服务,业务范围涵盖整车销售、售后维保、零配件销售、汽车保险代理及精品销售等。截至2023年6月末,德众汽车拥有40家4S店,主要销售市场分布在湖南、贵州地区。2022年德众汽车的营收规模出现小幅下滑,营业收入为26.58亿元,同比下滑3.17%。2023年德众汽车的营收增势仍然不足,前三季度营业收入为19.07亿元,同比下滑5.9%。

(2)广东德联集团股份有限公司

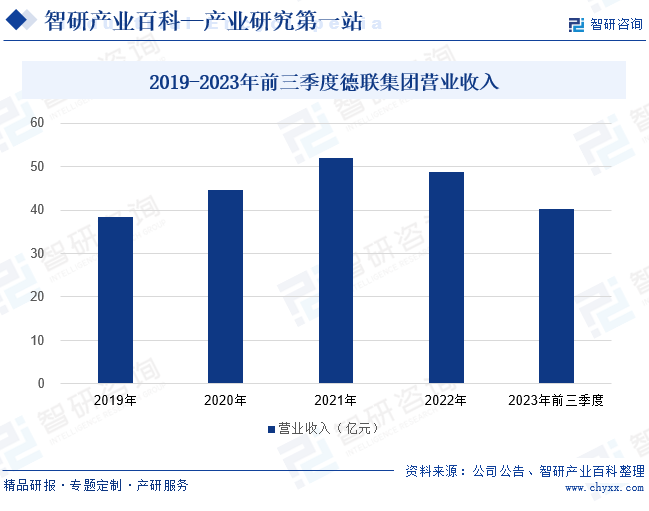

德联集团的主要业务涵盖汽车精细化学品制造、汽车销售服务、汽车维修保养三大模块。在汽车维修保养业务领域,德联集团以MB2B2C模式切入汽车售后市场,通过整合原厂零配件优势资源,以互惠共赢机制并借助互联网手段建立和管理新型扁平化渠道合作关系,并推广“德联出品、原厂同质”的理念,将优质产品、专业服务和汽车文化协同传递给广大车主客户。2019年至2021年,德联集团的营收规模稳步扩张,2022年小幅下滑至48.82亿元,同比下降5.99%。2023年德联集团的营收规模重回增长态势,前三季度营业收入为40.18亿元,同比增长19.6%。

六、行业现状

汽车修理与维护是车主在用车过程中的必备环节,也是汽车后市场中的重要组成部分。随着国家宏观经济的持续发展,我国居民的收入水平和购买能力不断提升,汽车需求持续释放。尤其近几年,政策和市场推动新能源汽车产销两旺,为汽车修理和维护带来广阔的市场发展空间。2016年至2022年,我国汽车修理与维护的市场规模稳步上涨,2022年市场规模突破8000亿元,同比增速超9%。

七、发展因素

1、机遇

(1)汽车保有量持续增长

随着经济的快速发展和人民生活水平的提高,我国汽车保有量持续上升。汽车数量增加直接带动汽车修理与维护需求扩大,为行业提供更为广阔的市场空间。汽车保有量增加也促使行业的专业化与品牌化发展,推动服务质量的提升和技术的创新。预计未来几年,随着汽车市场的进一步成熟和消费者对汽车品质要求的提高,汽车修理与维护行业的市场需求还将持续增长。

(2)技术不断进步

随着汽车技术的不断进步,尤其是新能源汽车、智能化汽车等技术的快速发展,汽车修理与维护行业正面临着技术创新的机遇。新技术的引入和应用使得维修过程更加高效、精准,不仅提高了维修质量和效率,也推动行业向更高效、更环保、更智能的方向发展,为修理与维护企业提供了提升服务质量和竞争力的契机。同时,技术进步也推动行业创新,为汽车修理与维护企业提供了更多差异化竞争的机会。

(3)消费需求升级

随着消费者对汽车个性化需求的提升,对汽车修理与维护服务也提出了更高的要求。消费者不再满足于简单的维修服务,更希望得到定制化的维修方案和个性化的服务体验。这不仅推动汽车修理与维护行业向更高品质、更专业的方向发展,也促使企业不断创新服务模式,提升服务质量。同时,消费需求升级也为行业带来了更多增值服务的机会,如汽车美容、改装等,进一步拓宽了行业的市场空间。

2、挑战

(1)市场竞争加剧

随着汽车市场的扩大,越来越多的维修企业进入市场。随着市场参与者数量的增加,企业间的竞争愈发激烈,价格战频发,导致行业利润水平下降。并且,部分企业通过不正当手段进行竞争,如低价揽客、使用劣质配件等,不仅损害消费者权益,还扰乱了市场秩序。同时,激烈的市场竞争还使得企业面临更大的经营压力和风险,部分实力较弱的企业可能面临生存困境。

(2)配件供应风险

配件的质量直接关系到维修的质量和安全,配件供应的不稳定性可能导致维修进度受阻,进而影响客户满意度和企业的运营效率。并且,市场上存在劣质配件和假冒配件,一旦使用这些配件进行维修,不仅会降低维修质量,还可能引发安全事故,给企业带来声誉和经济损失。此外,配件价格的波动也可能增加企业的成本压力,影响盈利能力。

(3)信任风险

由于部分维修企业存在不规范经营、服务质量差等问题,消费者对汽车维修行业的信任度逐渐降低。这种信任危机不仅导致客户流失,还影响了行业的整体形象和声誉。同时,信任风险的增加也使得消费者在选择维修服务时更加谨慎,进一步加剧了市场竞争。因此,建立和维护消费者信任,提升服务质量,成为汽车修理与维护行业亟待解决的问题。

八、竞争格局

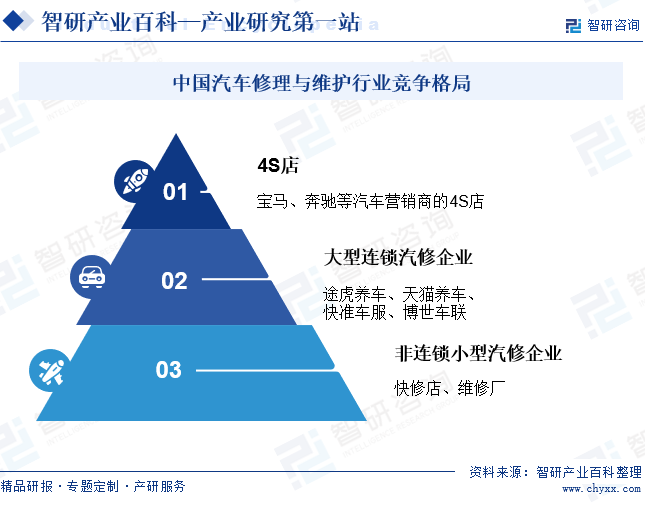

汽车修理与维护行业的技术门槛不高,资金壁垒、资质壁垒等入门门槛也都相对“平民化”,因此我国汽车修理与维护相关从业企业众多。目前,国内汽车维修行业市场参与者的竞争层次由高到低分别为4S店、大型连锁汽修企业和非连锁小型汽修企业。4S店作为汽车品牌的官方维修站点,其优势在于原厂配件的供应和专业的技术支持。对于新车用户来说,在保修期内选择4S店进行保养和维修,可以有效避免因非规范保养引起的潜在风险。不过,4S店的价格通常较高,且服务范围可能相对有限。大型连锁汽修企业通常具备规模化、品牌化优势,并拥有完善的维修设备和专业的技术团队,能够提供全面的汽车维修服务。非连锁小型汽修企业通常价格较为亲民,且在某些特定领域可能拥有独特的技术优势。然而,由于规模较小,非连锁小型汽修企业在配件供应、技术支持等方面可能存在一定的局限性。

九、发展趋势

随着新能源汽车和智能化技术的崛起,汽车修理与维护行业正加快引进先进设备和技术,以适应市场新需求。新能源电池的维护、智能化系统的诊断与修复等,正成为行业技术革新的重要方向。同时,品牌化、连锁化经营也是我国汽车修理与维护行业一大发展趋势。品牌建设和连锁化运营,有助于企业提升服务质量和效率,增强消费者信任度,并实现资源共享和标准化管理。另外,绿色化发展也日渐成为行业共识。环保材料的使用、节能减排技术的推广将帮助企业降低维修过程中的环境污染,契合社会可持续发展的需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。