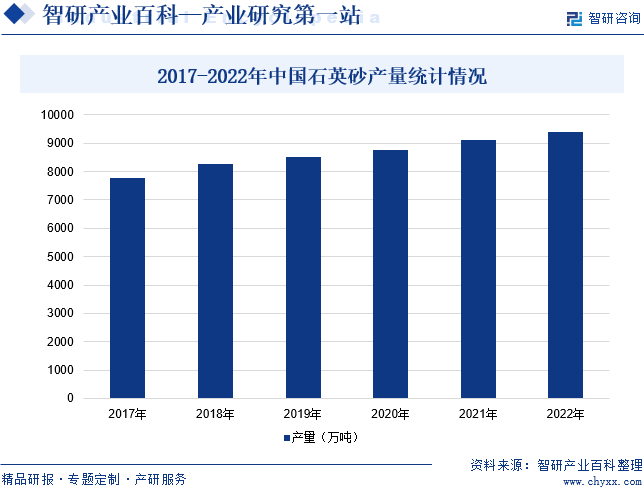

摘要:石英砂是石英经粉碎、筛选、酸洗、水洗、煅烧等工序制成的石英颗粒。国内石英砂行业生产企业主要分布在河北、内蒙古、四川、山东、陕西等地区。近年来,随着下游玻璃和冶金等领域整体需求持续增长,我国石英砂行业产量整体呈现增长态势,从2017年的7786万吨增长到了2021年的9123万吨,2022年中国石英砂产量达到9407万吨。

一、定义及分类

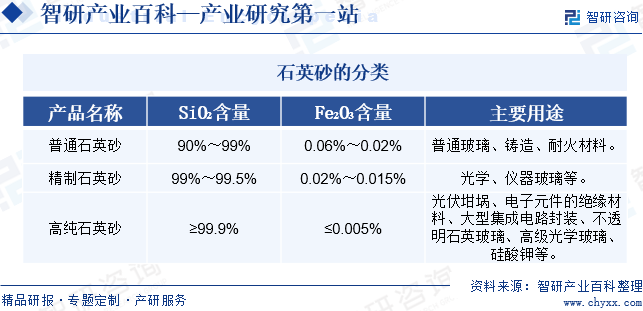

石英砂是石英经粉碎、筛选、酸洗、水洗、煅烧等工序制成的石英颗粒。我国一般通过石英砂的SiO₂及Fe₂O₃含量的不同对其进行细分,主要分为普通石英砂、精制石英砂和高纯石英砂。其中,高纯石英砂比普通石英砂和精制石英砂SiO₂含量更高,具有极好的化学稳定性、高绝缘耐压能力和极低的体膨胀系数,是电子核心器件、光导通讯材料、太阳能电池等高新技术产业不可缺少的重要原材料,是生产石英坩埚、电子元件的绝缘材料、大型集成电路封装的基础原料。

二、行业政策

石英砂是国家战略性产业和支柱性产业发展进步过程中不可替代的基础材料,近年来国家颁布了一系列政策,有助于推动石英砂行业的发展。2023年1月,海南省自然资源和规划厅、海南省工业和信息化厅印发《关于全面推进石英砂矿深加工高质量发展的通知》,提出要鼓励石英砂矿山企业进一步加大资金投入,提升深加工技术水平,生产附加值更高的石英砂综合产品,推进石英砂产业高质量发展。2024年2月,河南省人民政府印发《关于明确政府工作报告提出的2024年重点工作责任单位的通知》,提出要聚焦超硬、关键金属等先进基础材料,新型电池及储能、高性能纤维、高纯石英等关键战略材料,功能性金刚石、高熵合金、智能仿生等前沿新材料,推动产品高端化、结构合理化、发展绿色化、体系安全化。

三、发展历程

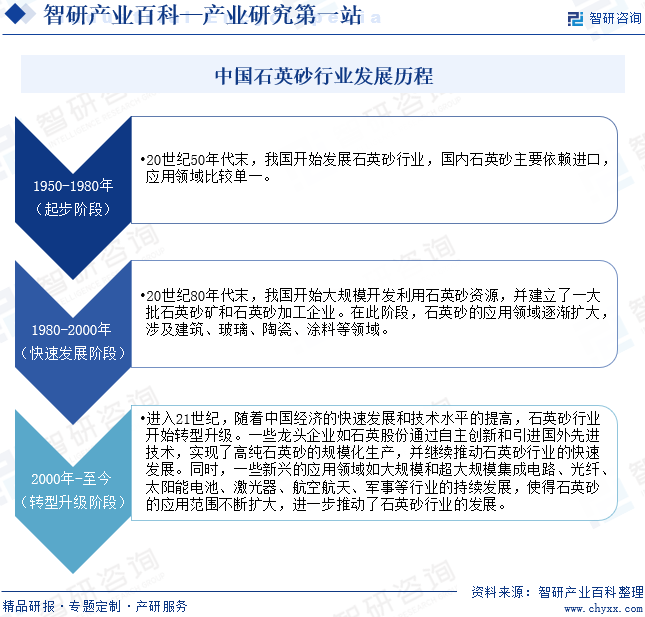

20世纪50年代末,我国开始发展石英砂行业,国内石英砂主要依赖进口,应用领域比较单一。20世纪80年代末,我国开始大规模开发利用石英砂资源,并建立了一大批石英砂矿和石英砂加工企业。在此阶段,石英砂的应用领域逐渐扩大,涉及建筑、玻璃、陶瓷、涂料等领域。进入21世纪,随着中国经济的快速发展和技术水平的提高,石英砂行业开始转型升级。一些龙头企业如石英股份通过自主创新和引进国外先进技术,实现了高纯石英砂的规模化生产,并继续推动石英砂行业的快速发展。同时,一些新兴的应用领域如大规模和超大规模集成电路、光纤、太阳能电池、激光器、航空航天、军事等行业的持续发展,使得石英砂的应用范围不断扩大,进一步推动了石英砂行业的发展。

四、行业壁垒

1、品牌壁垒

由于下游行业对石英砂产品的品质可靠性及稳定性要求较高,因而客户往往倾向于和成立时间较久、在行业内口碑较好的石英砂企业合作,以保证产品质量的可靠性和技术要求的稳定性。在半导体应用中的石英砂通常需要通过高端设备厂商的直接认证,对新进入厂家提出了严峻的挑战。因此,新进入石英砂行业的企业在市场开拓和新客户开发方面具有一定的难度,面临着明显的进入壁垒。

2、技术壁垒

石英砂属于技术密集型行业,石英砂企业需要拥有自己的核心技术才能在行业内稳步发展。新进入企业在技术积累方面并不具备相应条件,目前石英砂行业焊接技术、高温吹制技术都需要长时间的经验积累。通常石英砂加工企业根据客户的不同需求进行个性化的定制,产品多样化的需求要求石英砂企业本身要具备充足的技术积累,缺乏相关技术经验积累将成为进入石英砂行业的重要壁垒之一。

3、人才壁垒

石英砂加工对人员素质要求较高,石英砂行业内企业需要构建较为成熟的管理、技术和营销方面的人才体系才能取得成功。目前石英砂行业较为缺乏具有丰富实践经验的高素质专业人才,石英砂行业新进入者无法迅速解决人才匮乏的问题。此外,一个成熟的生产技术人员的培训周期通常较长,新进入石英砂行业的企业往往面临着持续生产经营的考验。

五、产业链

1、行业产业链分析

石英砂产业链上游主要包括石英石、石英砂岩、脉石英矿、石英砂矿、伟晶岩矿等矿石。产业链中游为石英砂开采行业。产业链下游主要为石英砂的应用领域,纯度较高的石英砂将制成玻璃管棒、纤维等石英材料,并流入不同下游,深加工为石英支架、石英泡壳等制品,最终应用于光纤、光源等行业;而低纯度的石英砂则作为原材料或增强材料应用于玻璃、陶瓷、耐火材料等建材行业。

十堰赛莱诺石英石有限公司 枣庄迪欧石英石有限公司 漳州市勤辉石英石有限公司 广东小蓝鲸石英石有限公司 惠州市欧潮石英石有限公司 鹰潭市永春石英砂岩有限公司 怀来城乡石英砂岩有限公司 鹰潭市锦峰石英砂岩有限公司 吉林省七棵树石英砂岩矿产有限公司 安徽先锋矿业有限公司 通山九通矿业有限责任公司 新化县振兴矿业有限责任公司 栾川昊企矿业有限公司 北海市石英砂矿有限公司 会昌县瑞红石英砂矿业有限公司 准格尔旗福源石英砂矿有限公司 准格尔旗华阳石英砂矿有限责任公司

十堰赛莱诺石英石有限公司 枣庄迪欧石英石有限公司 漳州市勤辉石英石有限公司 广东小蓝鲸石英石有限公司 惠州市欧潮石英石有限公司 鹰潭市永春石英砂岩有限公司 怀来城乡石英砂岩有限公司 鹰潭市锦峰石英砂岩有限公司 吉林省七棵树石英砂岩矿产有限公司 安徽先锋矿业有限公司 通山九通矿业有限责任公司 新化县振兴矿业有限责任公司 栾川昊企矿业有限公司 北海市石英砂矿有限公司 会昌县瑞红石英砂矿业有限公司 准格尔旗福源石英砂矿有限公司 准格尔旗华阳石英砂矿有限责任公司

2、行业领先企业分析

(1)江苏太平洋石英股份有限公司

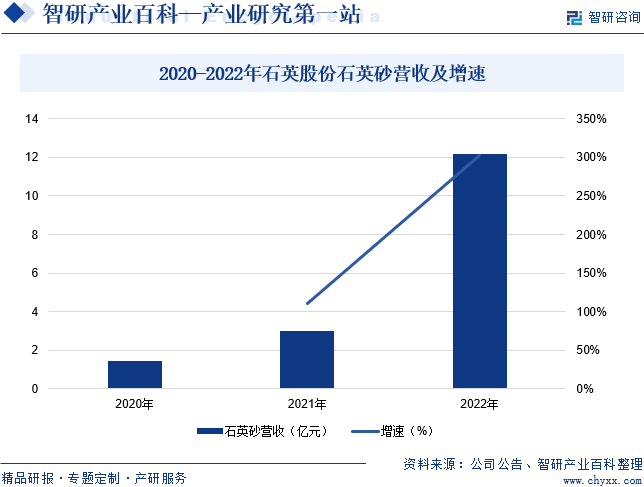

江苏太平洋石英股份有限公司主要使用天然石英矿石材料从事高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售。企业产品主要应用于光源、光伏、半导体、光纤、光学等领域。高纯石英砂是生产半导体、光伏、光电用石英制品的主要基础材料,企业长期致力于高纯石英砂生产技术的创新和研发,技术水平不断提升,产品品质更为稳定,技术达到国际先进水平。据统计,2022年企业石英砂营收同比增长302.32%至12.15亿元,主要是2022年企业石英产品收入增长所致。

(2)攀枝花秉扬科技股份有限公司

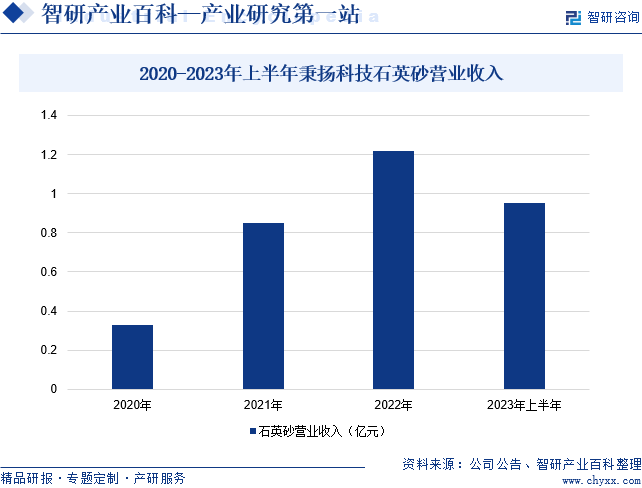

攀枝花秉扬科技股份有限公司成立于2003年4月30日。企业主要业务涉及压裂支撑剂、矿山、磁性材料、机械电子的生产及销售,化工、外贸等销售,主营产品为陶粒支撑剂。企业自成立以来始终坚持“以人为本、技术创新、开拓进取”的原则,并坚持“诚信至上,质量第一”的经营理念,以技术创新打造企业的核心竞争力,组建了经营和研发团队,依靠先进的生产工艺,齐全的检测设备,利用攀枝花得天独厚的钒钛资源,采用独特的技术(粉末制粒和特殊的工艺),煅烧出具有高强度、低破碎特点的一系列压裂支撑剂产品。据统计,2023年上半年,企业石英砂营业收入同比增长179.41%至0.95亿元,主要是企业石英砂销售量同比增长81.3%至24.8万吨,带动企业石英砂营收增长。

六、行业现状

国内石英砂行业生产企业主要分布在河北、内蒙古、四川、山东、陕西等地区。近年来,随着下游玻璃和冶金等领域整体需求持续增长,我国石英砂行业产量整体呈现增长态势,从2017年的7786万吨增长到了2021年的9123万吨,2022年中国石英砂产量达到9407万吨。

七、发展因素

1、有利因素

(1)光伏产业发展带动石英砂需求增长

随着全球对可再生能源需求的不断增长,太阳能光伏产业已经成为全球能源转型的关键领域。石英砂作为太阳能光伏产业的核心原材料之一,其需求量随着光伏产业的快速发展而持续增加。石英砂在光伏产业中主要用于制造硅片的切割液、光伏玻璃、太阳能电池板等关键组件,其质量和供应稳定性对光伏产品的生产效率和性能具有重要影响。因此,石英砂行业在光伏产业的推动下,有望迎来新一轮的增长期。

(2)利好政策频出

近年来,石英砂行业受到了国家和地方政府的积极关注和支持,并出台了《关于印发建材行业稳增长工作方案的通知》《安徽省“十四五”新材料产业发展规划》《关于强化自然资源要素保障服务经济稳增长的若干措施》《关于全面推进石英砂矿深加工高质量发展的通知》等利好政策,不仅为石英砂行业的发展提供了良好的政策环境,还为石英砂行业的发展提供了有力的支持和保障。

(3)技术进步推动产业升级

随着科技的不断进步,石英砂的提纯技术、加工技术和应用技术也在不断提高。传统的加工方法往往难以满足现代工业对石英砂粒度、形状和表面性能等要求。而现代加工技术如超细研磨、纳米改性、表面处理等技术的应用,使得石英砂产品的粒度和形貌更加精确可控,表面性能也得到了显著提升。新技术的引入和应用有助于提升石英砂产品的质量和附加值,推动石英砂行业向高端、精细化方向发展。

2、不利因素

(1)石英砂资源相对紧缺

尽管我国石英资源储量丰富,但大部分仅适用于作为大宗硅质原料,而适用于制备石英砂的已探明资源却相对稀缺。此外,由于石英砂用途广泛,其需求量较大,但石英砂产地却比较有限。目前,中国的长江、珠江、淮河和闽江等流域地区拥有较为丰富的石英砂资源。但是,在地区经济发展、城市化进程加快、土地资源日益紧张的情况下,石英砂资源的采集和开发受到了一定的限制。

(2)石英砂对环境和人体健康有一定影响

石英砂的粒子极为细微,长时间吸入其粉尘会对人体呼吸系统造成潜在危害,显著增加罹患肺癌和尘肺等严重呼吸系统疾病的风险,这些微小的颗粒能够深入肺部组织,引发炎症、纤维化甚至癌变。此外,石英砂的开采和加工过程也会对环境造成不容忽视的污染。污染物主要来源于采矿作业中的扬尘、粉磨过程中的粉尘释放、干燥和输送环节中的颗粒物飘散,以及装卸过程中产生的工业废气。

(3)国际市场价格波动风险增加

石英砂作为一种高价值的战略原材料,在全球市场中具有举足轻重的地位。其价格动态不仅影响产业的经济效益,更对中国的石英砂行业产生深远影响。然而,国际市场价格波动带来的风险使得石英砂采购成本变得不稳定,给国内石英砂行业带来了诸多挑战。价格上涨时,石英砂企业面临经营压力;价格下跌时,石英砂企业又因市场需求不稳而遭受库存积压和资金压力。

八、竞争格局

我国从事石英砂业务的企业数量众多,但大多规模较小。目前石英砂行业内竞争力较强的企业有石英股份、长江材料、欧晶科技和秉扬科技等。从我国石英砂企业经营情况来看,2022年石英股份、长江材料、欧晶科技和秉扬科技石英砂相关业务营业收入分别为12.15亿元、9.24亿元、7.82亿元和1.22亿元。

九、发展趋势

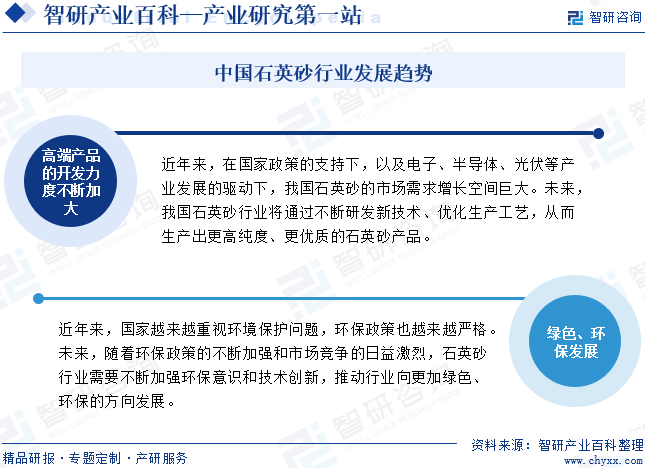

近年来,在国家政策的支持下,以及电子、半导体、光伏等产业发展的驱动下,我国石英砂的市场需求增长空间巨大。未来,我国石英砂行业将通过不断研发新技术、优化生产工艺,从而生产出更高纯度、更优质的石英砂产品。与此同时,近年来,国家越来越重视环境保护问题,环保政策也越来越严格。未来,随着环保政策的不断加强和市场竞争的日益激烈,石英砂行业需要不断加强环保意识和技术创新,推动行业向更加绿色、环保的方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国石英砂行业产业政策、产业链全景、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国石英砂行业产业政策、产业链全景、市场供需、竞争格局及发展趋势分析[图]

在下游产业需求增长的稳步推动下,近年来国内石英砂行业产能产量呈现增长态势。2021年,我国石英砂产能11490万吨,产量9123万吨,产能利用率为79.4%。但我国石英砂仍然依赖进口,2021年进口345.5万吨,出口8.3万吨,需求量9460.2万吨。