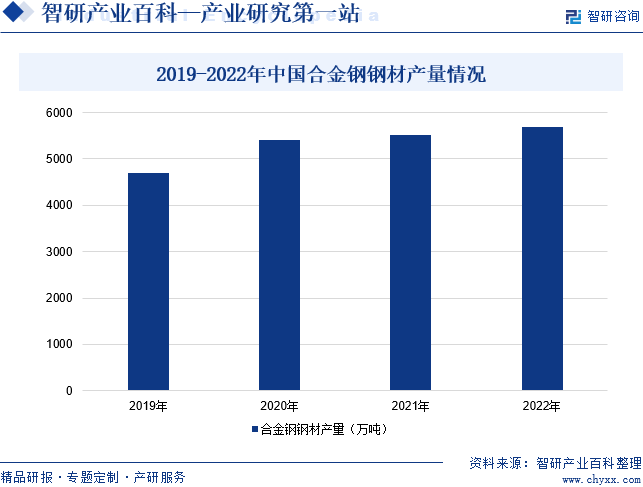

摘要:合金钢是我国社会和经济发展所需要的重要材料。近年来,中国合金钢钢材产量呈增长趋势,2019-2021年中国合金钢钢材产量分别为4702.43万吨、5402.75万吨、5523.46万吨,2020-2021年中国合金钢钢材产量同比增长率分别为14.9%、2.2%。2022年我国合金钢钢材产量约为5700万吨,同比增长3.2%。

一、定义及分类

合金钢是通过加工工艺制造的含有硅、锆、镍、钨、铝、锰、铜、铬、钛、稀土等除铁、碳之外其他合金元素的钢,机械性能优于普钢,具有耐高温、耐低温、耐氧化、耐磨损、强度高、韧性好、耐腐蚀、无磁性、淬透性强、焊接性好等优点。合金钢种类繁多,根据合金元素含量可分为低合金钢、中合金钢、高合金钢;根据合金元素种类可分为锰钢、钛钢、铬钢、硅钢、铬锰钢、铬镍钼钢等;根据特性可分为不锈钢、耐酸钢、耐热钢、软磁钢、无磁钢等;根据用途可分为合金结构钢、特殊性能钢、合金工具钢等。

二、行业政策

近年来,国家大力推进合金钢行业的发展,并为此出台了一系列相关政策。2023年3月,河南省人民政府办公厅印发《河南省加快钢铁产业高质量发展实施方案(2023—2025年)的通知》,提出要发挥省内中厚板和无缝管材产品优势,提高船舶及海洋工程用结构钢、桥梁用结构钢、临氢设备用铬钼合金钢、核电站用碳素钢和低合金钢板、石油天然气输送管线用宽厚钢板、高品质油气井管等产品比例。2024年2月,山东省委办公厅、山东省人民政府办公厅印发《关于聚力推动工业经济高质量发展十大行动的意见》,提出要进一步做大做优做强日—临、莱—泰钢铁基地,加快建设山钢永锋临港二期等产能置换项目,推动山钢集团与中国宝武合作的精品基地二期项目取得积极进展,创新突破高性能海工钢、特种合金钢等关键品种,力争高端精品钢产量占比达到48%左右。

三、发展历程

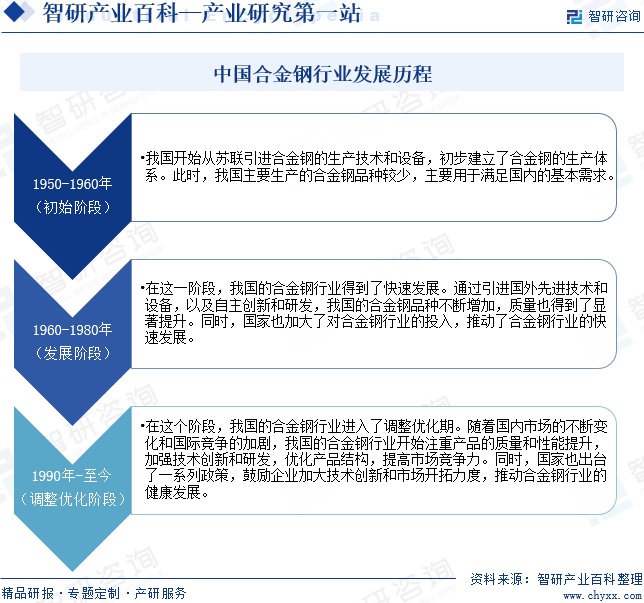

1950-1960年,我国开始从苏联引进合金钢的生产技术和设备,初步建立了合金钢的生产体系。此时,我国主要生产的合金钢品种较少,主要用于满足国内的基本需求。1960-1980年,我国的合金钢行业得到了快速发展。通过引进国外先进技术和设备,以及自主创新和研发,我国的合金钢品种不断增加,质量也得到了显著提升。同时,国家也加大了对合金钢行业的投入,推动了合金钢行业的快速发展。1990年以来,我国的合金钢行业进入了调整优化期。随着国内市场的不断变化和国际竞争的加剧,我国的合金钢行业开始注重产品的质量和性能提升,加强技术创新和研发,优化产品结构,提高市场竞争力。同时,国家也出台了一系列政策,鼓励企业加大技术创新和市场开拓力度,推动合金钢行业的健康发展。

四、行业壁垒

1、品牌壁垒

合金钢行业对品质要求严苛,生产工艺复杂,工序较多,专业设备使用量大、生产人员多、过程控制难度大,生产具有“多规格、多品种、小批量、定制化”的特征。同时,合金钢行业还要求合金钢企业在生产上进行精细化、柔性化生产管理,具有比较高的品质管理控制能力准入门槛。

2、市场先入壁垒

高技术含量与高安全因素要求决定了合金钢行业具有较高的市场进入门槛和严格的供应商筛选标准:新供应商一般需经过客户接洽,现场考察,样品开发选送,抽样检测,小批量试生产,批量生产一系列过程,筛选供应商耗时较长,为保证合金钢产品生产的稳定性一般不会轻易更换厂家。因此合金钢行业进入较早且具有品质优势的企业会占据较为明显的先发优势,形成市场先入壁垒。

3、资金壁垒

合金钢行业属于技术密集型和资金密集型行业,对资金有着较高要求。合金钢产品生产周期长、牌号多,制造中需要投入大量生产设备和检测设备,并备用一定量的安全原材料储存。合金钢所需原材料纯铁、铬、镍等均属于资源类金属原材料,一般为现款现货采购。随着技术进步和产品要求的提高,需要新建厂房、改进生产工艺,加大研发投入,持续投入资金购买先进的生产和检测设备等对资金持续投入提出更高的要求。因此,新进入合金钢行业的企业具有较高的资金壁垒。

五、产业链

1、行业产业链分析

合金钢产业链上游主要是炼铁生产以及配套,包括铁矿石、焦煤、原煤以及有色金属等;产业链中游为合金钢生产制造;产业链下游主要为合金钢行业的应用领域,包括汽车、铁路机车、船舶、航空航天、电气机械和器材制造业。

山东金岭矿业股份有限公司 河钢资源股份有限公司 鞍钢集团矿业有限公司 河北钢铁集团矿业有限公司 北京华夏建龙矿业科技有限公司 本钢集团有限公司 山西兰花科技创业股份有限公司 安源煤业集团股份有限公司 河南大有能源股份有限公司 上海大屯能源股份有限公司 平顶山天安煤业股份有限公司 国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 紫金矿业集团股份有限公司 中国铝业集团有限公司 铜陵有色金属集团股份有限公司 江西赣锋锂业股份有限公司

山东金岭矿业股份有限公司 河钢资源股份有限公司 鞍钢集团矿业有限公司 河北钢铁集团矿业有限公司 北京华夏建龙矿业科技有限公司 本钢集团有限公司 山西兰花科技创业股份有限公司 安源煤业集团股份有限公司 河南大有能源股份有限公司 上海大屯能源股份有限公司 平顶山天安煤业股份有限公司 国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 紫金矿业集团股份有限公司 中国铝业集团有限公司 铜陵有色金属集团股份有限公司 江西赣锋锂业股份有限公司

2、行业领先企业分析

(1)中信泰富特钢集团股份有限公司

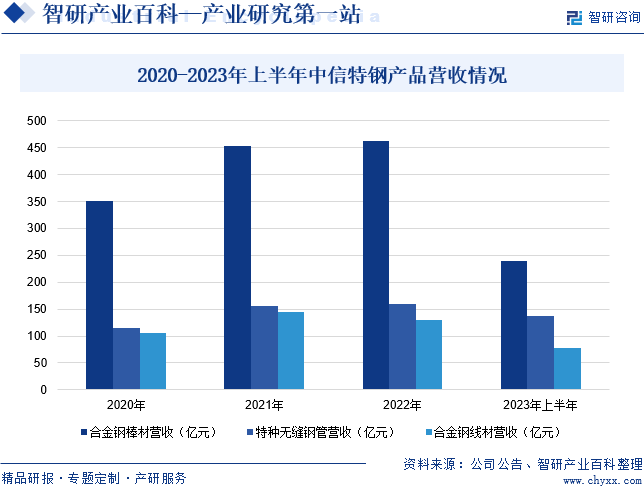

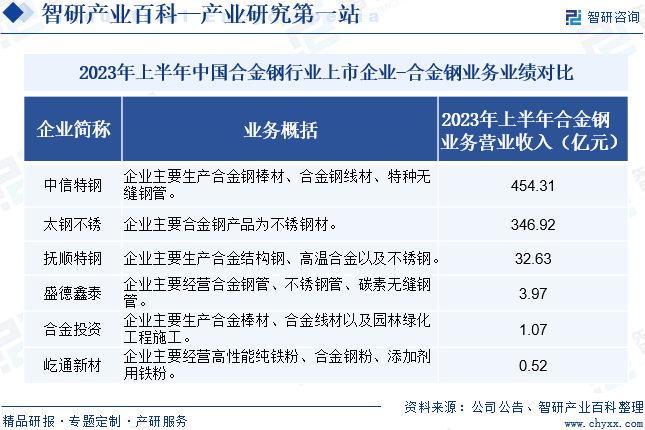

中信泰富特钢集团股份有限公司是全球领先的专业化特殊钢材料制造企业,具备年产2000多万吨特殊钢材料的生产能力。企业拥有江苏兴澄特钢、湖北大冶特钢、山东青岛特钢、天津钢管、江苏靖江特钢五家专业精品特殊钢材料生产基地,安徽铜陵特材、江苏扬州特材两家原材料生产基地,山东泰富悬架、浙江钢管两大产业链延伸基地,形成了沿海沿江产业链的战略大布局。企业工艺技术和装备具世界先进水平,拥有合金钢棒材、特种中厚板材、特种无缝钢管、特冶锻造、合金钢线材、合金钢大圆坯六大产品群以及调质材、银亮材、汽车零部件等深加工产品系列,品种规格配套齐全、品质卓越并具有明显市场竞争优势,满足能源、交通、工程机械、航空航天等国家优先发展行业的市场需求。据统计,2023年上半年,企业合金钢棒材营收同比下降0.1%至239.09亿元;特种无缝钢管营收同比增长53.71%至138.05亿元;合金钢线材营收同比增长11.19%至77.41亿元。

(2)山西太钢不锈钢股份有限公司

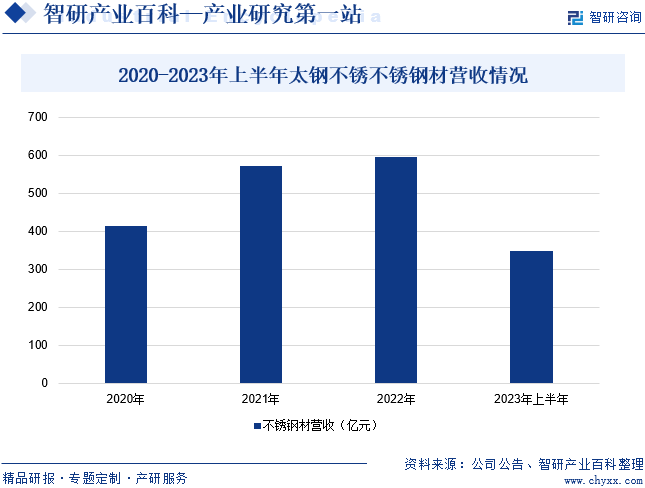

山西太钢不锈钢股份有限公司拥有完整的钢铁生产工艺流程及相关配套设施,主要从事不锈钢及其它钢材、钢坯、钢锭、黑色金属、铁合金、金属制品的生产、销售;钢铁生产所需原辅材料的国内贸易和进出口等业务。企业主要产品有不锈钢、冷轧硅钢、碳钢热轧卷板、火车轮轴钢、合金模具钢、军工钢等。电磁纯铁、超纯铁素体、双相钢、高碳马氏体、无磁钢、铁路客货车用钢、火车轮轴钢市场占有率国内第一。据统计,2023年上半年,企业不锈钢材营收同比增长12.74%至346.92亿元,主要是企业深入挖潜降本提效,生产经营稳健有序推进,不锈钢材业绩呈现向好态势。

六、行业现状

合金钢是我国社会和经济发展所需要的重要材料。近年来,中国合金钢钢材产量呈增长趋势,2019-2021年中国合金钢钢材产量分别为4702.43万吨、5402.75万吨、5523.46万吨,2020-2021年中国合金钢钢材产量同比增长率分别为14.9%、2.2%。2022年我国合金钢钢材产量约为5700万吨,同比增长3.2%。

七、发展因素

1、有利因素

(1)国家政策利好合金钢行业发展

近年来,国务院发布《关于化解产能严重过剩矛盾的指导意见》《关于钢铁行业化解过剩产能实现脱困发展的意见》《关于做好重点领域化解过剩产能工作的通知》《关于促进钢铁工业高质量发展的指导意见》等文件,在近年来淘汰落后钢铁产能的基础上,主要目标是力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。因此,政策的不断利好对于合金钢行业的发展起到了积极的推动作用。

(2)合金钢需求持续增加

我国幅员辽阔、地貌各异、情况复杂,国家每年在道路交通、城镇维护、灾害救援等方面的钢材需求不仅是巨量,而且相对稳定。合金钢企业与下游用户合作也日渐紧密,汽车、机械装备、电力、船舶、建筑等重点用钢领域需求稳定,且应用不断扩大和升级,拉动国内合金钢需求不断增加,使得国内合金钢企业的国内市场占有率和竞争力逐年提高。此外,随着城市管廊建设、环境保护产业投入的加大,未来我国合金钢市场的需求将持续增加。

(3)便利的交通运输为合金钢行业的发展提供基础条件

合金钢行业涉及大量原材料、燃料和产品的运输,这些物流活动对于降低成本、提高效率至关重要。随着跨地区乃至跨国贸易活动的日益频繁,交通运输在合金钢行业中扮演着越来越重要的角色。便捷的交通运输条件不仅关系到合金钢企业的运营效率,更对其国际竞争力产生深远影响。未来,随着交通运输技术的不断创新和完善,我国合金钢行业将迎来更加广阔的发展空间。

2、不利因素

(1)宏观经济波动的影响

合金钢行业作为国民经济的重要支柱,其地位不容忽视。从国计民生的角度看,合金钢制造工业是支撑国家基础设施建设、工业发展以及科技创新的关键力量。从空调制冷到小家电,从流体控制到汽车及气动控制,合金钢产品的应用范围广泛,几乎渗透到经济生活的每一个角落。因此,宏观经济波动可能对合金钢行业的发展产生直接影响。例如,经济衰退或市场需求下降可能导致订单减少、产能过剩和竞争加剧。这种情况下,合金钢企业可能面临经营困难,甚至需要采取裁员、降薪等措施来应对。

(2)合金钢生产成本较高

合金钢作为一种高性能材料,其独特的机械性能和使用特性源于生产过程中添加的多种合金元素。这些合金元素,如铬、镍、钨等,能够显著提升合金钢的强度、硬度、耐腐蚀性以及高温性能,从而满足各种严苛的使用环境。但这些合金元素的加入,不仅增加了原材料的成本,还使得合金钢的生产工艺更为复杂。相较于碳素钢,合金钢的生产需要更高的技术水平和更精细的生产控制,这也导致了合金钢生产成本的增加。

(3)合金钢行业绿色转型的挑战

随着绿色发展成为全球共识,我国合金钢行业面临着巨大的环保挑战与转型机遇。为了积极响应2030年“碳达峰”和2060年“碳中和”的目标要求,我国合金钢行业必须全面实施绿色标准,这不仅仅局限于最终产品的生产过程,而是涵盖了从原料到中间品再到最终产品的全产业链。这意味着,从环境保护的角度出发,合金钢行业需要大幅度减少传统污染物的排放,确保生产过程的绿色化和可持续性。同时,从整个产品生命周期的角度考虑,合金钢行业还需注重原料和中间品的绿色标准,确保在整个生产过程中都贯彻低碳、环保的理念。

八、竞争格局

我国合金钢行业的竞争较为激烈,合金钢企业之间的竞争主要围绕价格、质量、技术创新和服务等方面展开。一些大型合金钢企业凭借资金、技术和规模优势,在市场中占据主导地位,而中小型合金钢企业则通过细分市场、专业化生产等方式寻求突破。目前,我国合金钢主要上市企业包括中信特钢、太钢不锈、抚顺特钢、盛德鑫泰、合金投资以及屹通新材。从合金钢企业主要经营业绩来看,2023年上半年,中信特钢、太钢不锈、抚顺特钢合金钢业务营收分别为454.31亿元、346.92亿元和32.63亿元。

2023年上半年中国合金钢行业上市企业-合金钢业务业绩对比

九、发展趋势

随着科技的不断进步,合金钢行业将更加注重技术创新和研发,以提高产品质量、降低生产成本并满足不断变化的市场需求,并通过引进新技术、新设备和新工艺,提升合金钢的性能和附加值。与此同时,随着全球对环保意识的增强,合金钢行业将更加注重绿色生产和可持续发展。未来,合金钢行业将采用更加环保的生产工艺和设备,减少污染物的排放,提高资源利用效率,以实现绿色、低碳、循环发展。此外,随着经济的发展和人民生活水平的提高,我国合金钢市场的需求将呈现多样化趋势。未来,合金钢行业将根据市场需求变化,灵活调整产品策略,满足不同领域、不同行业对合金钢的需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国合金钢行业产业链及现状分析:市场需求推动产量回升,优质合金钢占比有所扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

研判2024!中国合金钢行业产业链及现状分析:市场需求推动产量回升,优质合金钢占比有所扩大[图]

合金钢是通过加工工艺制造的含有硅、锆、镍、钨、铝、锰、铜、铬、钛、稀土等除铁、碳之外其他合金元素的钢,机械性能优于普钢,具有耐高温、耐低温、耐氧化、耐磨损、强度高、韧性好、耐腐蚀、无磁性、淬透性强、焊接性好等优点。

![2022年中国合金钢行业产业链情况分析:下游高需求带动产量不断增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国合金钢行业产业链情况分析:下游高需求带动产量不断增长[图]

合金钢(alloy steel)钢里除铁、碳外,加入其他的合金元素,就叫合金钢。在普通碳素钢基础上添加适量的一种或多种合金元素而构成的铁碳合金。根据添加元素的不同,并采取适当的加工工艺,可获得高强度、高韧性、耐磨、耐腐蚀、耐低温、耐高温、无磁性等特殊性能。合金钢已有一百多年的历史了。

![2021年中国合金钢钢材供需现状:产销量增长,直供销售渠道占比最大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2021年中国合金钢钢材供需现状:产销量增长,直供销售渠道占比最大[图]

近年来,中国合金钢钢材产量呈增长趋势,2019-2021年中国合金钢钢材产量分别为4702.43万吨、5402.75万吨、5523.46万吨,2020-2021年中国合金钢钢材产量同比增长率分别为14.9%、2.2%。