摘要:随着我国居民收入水平的提高,国内家庭消费升级脚步不断加快,对居住环境的品质也有了更高的要求。为了打造更优质的家居生活体验,消费者床上用品的更换频率也从“不坏不换”转变为“随心更换”,其巨大需求推动着我国床上用品市场的发展。据统计,2022年我国床上用品行业销售收入达855.74亿元,同比增长12.12%;2023年国内床上用品销售收入或将达到900亿元以上。

一、定义及分类

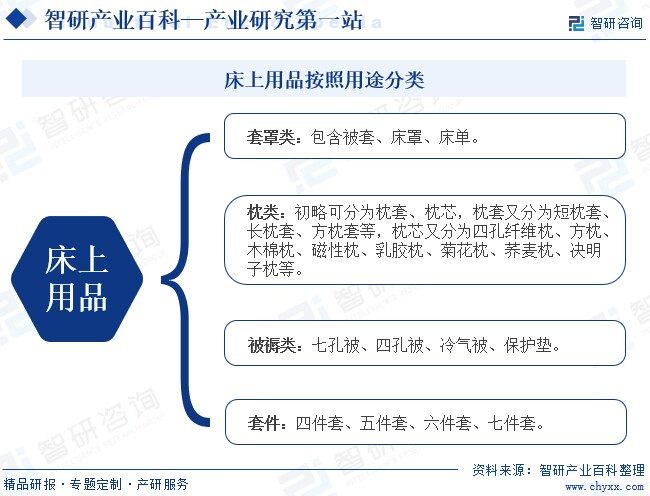

床上用品指放置于床上,供人在睡眠时使用的物品。按照产品用途,床上用品可大致分为套罩类、枕类、被褥类及套件四类。其中,套罩类包含被套、床罩、床单;枕类初略可分为枕套、枕芯,枕套又分为短枕套、长枕套、方枕套等,枕芯又分为四孔纤维枕、方枕、木棉枕、磁性枕、乳胶枕、菊花枕、荞麦枕、决明子枕等;被褥类包括七孔被、四孔被、冷气被、保护垫;套件又可分为四件套、五件套、六件套及七件套。

二、行业政策

1、主管部门和监管体制

我国床上用品行业的行政主管部门是国家发展与改革委员会及其各地分支机构,主要职能是制定产业政策并监督、检查其执行情况,研究制定行业发展规划,指导行业结构调整,实施行业管理,参与行业体制改革、技术进步和技术改造、质量管理等工作。

我国床上用品行业的行业自律管理机构是中国家用纺织品行业协会和各地方协会,主要职能是产业及市场研究,在互利互惠原则下,在技术、产品、市场、信息、培训等方面开展协作和咨询服务,推动行业发展,提高行业开发新产品、开拓市场能力,进行行业自律管理以及代表会员企业向政府部门提出产业发展建议及意见等。

目前,我国床上用品行业的监管部门和自律管理机构对行业的管理主要体现在制定产业政策、规划行业发展战略、优化行业发展环境等宏观层面的监控管理上,而具体到企业层面的监控管理,诸如企业的发展战略、产品发展规划、市场营销手段等完全由企业基于市场化方式运作。

2、行业相关政策

床上用品行业是我国纺织产业的重要组成部分,是我国的传统支柱产业,是国家产业政策重点支持的行业,政府及相关部门相继出台了相关规划及纲要,推动床上用品行业发展,且在《“十四五”市场监管现代化规划》《关于开展2022“三品”全国行活动的通知》《纺织工业提质升级实施方案(2023—2025年)》等多部政策中均重点提到,要加强家用纺织品品牌打造,培育更多优质企业,进一步助力国产床上用品等家用纺织产品走向国际市场。在此背景下,我国床上用品企业拥有良好的政策及市场发展环境。

三、发展历程

我国床上用品行业的发展主要经历了四个阶段。第一阶段为1996年以前,那时床上用品仅作为家庭生活的日常必需品存在,市场产品以被子、被套等为主,产品功能以最基本的保暖、实用为主,由于产品做工简单,功能单一,行业进入门槛较低。第二阶段主要是1996年到2000年这段时间,该时期是我国床上用品行业的起步期,此时的床上用品开始作为家居环境的“软装饰”产品逐渐被重视,居民对床上用品的消费频次逐渐增加,产品的功能也有所提升。另一方面,行业内的一些床上用品企业此时开始着手创建自己的品牌,为以后提升市场份额奠定了基础。第三阶段主要是2000年到2010年这段时间。在此期间内,床上用品产业产值保持20%以上的增速,呈现井喷式增长,行业进入快速成长期。

2010年以后,随着居民消费水平的提升,消费者购买床上用品开始追求差异化和个性化,对产品的功能、外观等要求有了进一步的提高,促使国内床上用品企业开始打造差异化品牌,国内床上用品行业进入第四发展阶段——成长中后期。该阶段行业整体增速趋缓,但随着消费者对床上用品品牌的认同感增强,市场中一些优秀的自主床上用品品牌在行业内脱颖而出,行业品牌格局开始逐渐显现。

四、行业壁垒

1、品牌壁垒

相对而言,床上用品的类别差异性较小,因此品牌决定了床上用品企业在行业内的竞争地位。目前,我国床上用品行业逐渐步入品牌竞争时代,消费者在选择床上用品时会把注意力更多放在时尚品位和品牌诉求上,品牌效应愈发明显。在激烈的竞争中,知名品牌商不仅能拥有较高的市场份额,还具有较强的定价能力,能够获取超出同行业的利润水平,品牌已成为企业研发技术、工艺水平、产品质量、品牌文化、市场营销等多个因素的综合体现。品牌的规划、建立、管理和维护是一项长期、重大的工作,需要企业长期地投入,难以在短期内轻易获得。因此,行业具有较高的品牌壁垒。

2、营销网络壁垒

营销网络是床上用品企业的生存基础,是建立良好品牌的关键,是赢得市场和消费者的根本。拓展、建设、管控和利用好营销网络优势,企业可源源不断推出自己的产品,提供优质服务,传递品牌理念,抢占市场先机。由于打造适合自己品牌定位、服务质量有明显优势的销售网络需要大量的人力、资金和长时间的投入,并对企业的组织与管理提出较高要求,新进企业难以在短时间内建立高质量的销售网络。

3、设计能力和工艺水平壁垒

消费者消费水平的提高,对床上用品提出了更高的文化审美要求以及更高的功能性要求。现代床上用品既要适应不同消费群体消费需求的变化,吸收国际潮流的设计元素,又要结合我国传统文化和风俗习惯,同时还要具备舒适、健康和环保的功能性要求,这些都对床上用品的研发设计能力和工艺技术水平提出了越来越高的要求。企业须具备较强的创新设计能力、技术开发能力、研发成果转化能力。新进企业在短期内技术实力较弱,产品开发只能停留在简单的“复制”阶段,无法满足不同消费群体的多层次需求。

五、产业链

1、行业产业链分析

床上用品产业链上游主要是棉花、麻、丝绸等天然纤维以及涤纶、尼龙等化学纤维、染料、动物皮毛等原材料供应商,这些原材料的质量和价格对床上用品的成本和质量产生直接影响。产业链中游主要指床上用品制造,包括纺织、印染、缝制等工艺流程。最后通过各类销售渠道传递至消费者手中。销售渠道是床上用品从生产者传递到消费者的桥梁,包括商场、超市、专卖店、购物中心等线下渠道和电商平台、品牌官网等线上渠道。床上用品产业链如下图所示:

新农开发股份有限公司 新疆赛里木现代农业股份有限公司 新疆冠农股份有限公司 湖北银丰棉花股份有限公司 中华棉花集团有限公司 新疆中农优棉棉业有限公司 万事利集团有限公司 湖南省丝绸集团有限公司 鑫缘茧丝绸集团股份有限公司 达利丝绸(浙江)有限公司 安徽京九丝绸股份公司 浙江嘉欣丝绸股份有限公司 浙江海利得新材料股份有限公司 浙江华峰氨纶股份有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 吉林化纤股份有限公司 上海华峰超纤科技股份有限公司 江苏博云塑业股份有限公司 浙江台华新材料股份有限公司

新农开发股份有限公司 新疆赛里木现代农业股份有限公司 新疆冠农股份有限公司 湖北银丰棉花股份有限公司 中华棉花集团有限公司 新疆中农优棉棉业有限公司 万事利集团有限公司 湖南省丝绸集团有限公司 鑫缘茧丝绸集团股份有限公司 达利丝绸(浙江)有限公司 安徽京九丝绸股份公司 浙江嘉欣丝绸股份有限公司 浙江海利得新材料股份有限公司 浙江华峰氨纶股份有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 吉林化纤股份有限公司 上海华峰超纤科技股份有限公司 江苏博云塑业股份有限公司 浙江台华新材料股份有限公司

2、行业领先企业分析

(1)上海水星家用纺织品股份有限公司

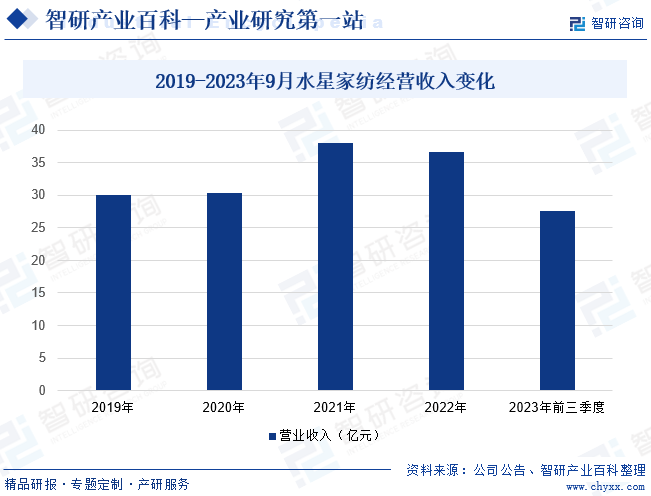

上海水星家用纺织品股份有限公司成立于2000年12月,2017年11月在上海证券交易所挂牌上市,股票简称“水星家纺”。水星家纺是水星控股集团下属主要成员企业,旗下产品涵盖床罩多件套、被子、枕芯、单件组合、靠坐垫、儿童用品、夏令用品、毛毯等八大系列300多个品种,是我国现代家纺业的重要奠基者。2023年前三季度,水星家纺业务经营收入规模达27.54亿元,同比增长10.25%。

(2)罗莱生活科技股份有限公司

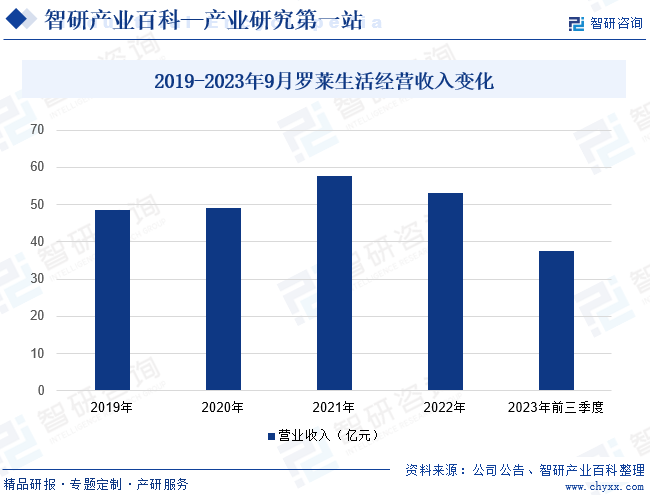

罗莱生活科技股份有限公司成立于1992年,2009年9月在深圳证券交易所挂牌上市,股票简称“罗莱生活”。罗莱生活聚焦以床品为主的家用纺织品业务,集研发、设计、生产、销售于一体,旗下拥有罗莱、罗莱儿童、LOVO乐蜗、廊湾、恐龙生活、莱克星顿、罗莱健康、罗莱窗帘等多个自有品牌,是我国率先上市的家纺企业之一。2023年前三季度,罗莱生活业务经营收入规模达37.55亿元,同比增长0.99%。

六、行业现状

随着我国居民收入水平的提高,国内家庭消费升级脚步不断加快,对居住环境的品质也有了更高的要求。为了打造更优质的家居生活体验,消费者床上用品的更换频率也从“不坏不换”转变为“随心更换”,需求不断增长推动我国床上用品市场发展。据统计,2022年,我国床上用品行业销售收入达855.74亿元,同比增长12.12%;2023年国内床上用品销售收入或将达到900亿元以上。值得注意的是,目前国内消费者对床上用品面料舒适度、环保性、卫生健康等方面关注度持续提升,对产品功能性的重视程度日益增强,国内床上用品高端市场得以加速发展。

七、发展因素

1、有利因素

(1)政策支持力度持续加强

我国床上用品行业是国家产业政策重点支持和鼓励发展的行业,各级政府部门先后出台多项政策、法规,鼓励行业发展。国务院发布的《“十四五”市场监管现代化规划》、工业和信息化部和国家发展改革委联合颁布的《关于化纤工业高质量发展的指导意见》、工业和信息化部等四部门联合发布的《纺织工业提质升级实施方案(2023—2025年)》等都对我国床上用品行业发展的总体要求和发展方向作出了明确的部署,行业发展政策支持力度持续加强。

(2)市场需求空间广阔

随着居民消费水平的提高和城镇化进程的加快,居民住房条件的改善、旅游业以及儿童市场的蓬勃发展,为我国床上用品行业的发展提供了广阔的市场空间。同时,随着国民经济的快速发展和人民生活水平的不断提高,床上用品正在从普通消费产品形态向家居生活文化元素方向悄然转变,这种不可逆转的消费趋势将进一步推动我国床上用品需求增长。

(3)我国已形成完整的产业链和发达的产业集群

经过多年的发展,我国床上用品行业形成了非常完整的产业链,同时形成了众多发达的产业集群。经中国纺织工业协会评定,国内主要有九个床上用品产业集群,重点分布在长三角、珠三角和山东地区。随着产业链配套日益完整、产业集聚水平日益提升,我国床上用品行业生产分工不断细化、上下游联系日益紧密,使得国产床上用品品牌生产经营成本得到有效控制,为行业高质量发展奠定坚实基础。

2、不利因素

(1)行业竞争加剧

由于我国床上用品行业进入门槛较低,床上用品企业众多,且大多数企业规模较小、产品质量参差不齐、自主创新能力和品牌意识不强,导致了低水平重复建设的现象较为严重,低端产品生产能力过剩。为了维持生存和发展,一些中小企业模仿国内外知名品牌和市场流行的产品设计,并采取廉价倾销、打价格战的营销方式,使得市场竞争加剧,也影响了行业发展水平的提高。

(2)研发基础薄弱,创新能力不足

我国床上用品行业尽管在技术、设计能力上取得了较大的进步,但与国际知名床上用品品牌相比,在研发和创新能力上仍显不足,尤其是在面料的研发、新型款式的创新、制作工艺的开发上仍存在较大的差距。因此,国内床上用品企业需要在技术和研发等方面持续加大投入,才能提升自身的核心竞争力,不断满足消费者的个性化需求。

(3)生产要素价格上涨

近年来,劳动力供给结构已从劳动力过剩向劳动力供给平衡乃至短缺转变,人口老龄化趋势逐渐显现,人口红利逐渐消失,劳动力成本逐年上升。纺织面料、染料助剂以及燃料能源等其他生产要素价格也受劳动力成本、环境保护及市场供需等因素影响而波动。生产要素价格的上涨不仅将直接给包括床上用品在内的纺织产业带来一定的原材料成本压力,也会影响我国纺织产品在国际市场的竞争。

八、竞争格局

床上用品行业由于进入壁垒相对较低,市场集中度并不高,国内生产床上用品的企业超过万家。居民收入水平的差距造就了多层次的市场需求,进而为不同设计研发能力、不同生产能力、不同渠道规模的诸多企业提供了生存空间。因此,国内床上用品行业竞争者众多,品牌培育和行业整合仍处于较低级阶段,中低端产品占据较大的市场份额。值得注意的是,近年来,随着市场竞争的加剧以及床上用品行业自主研发创新能力的提升,国内床上用品行业涌现出一系列品牌家纺企业,水星、罗莱、富安娜、梦洁等知名品牌的竞争优势也日益凸显,行业品牌格局初步显现。

九、发展趋势

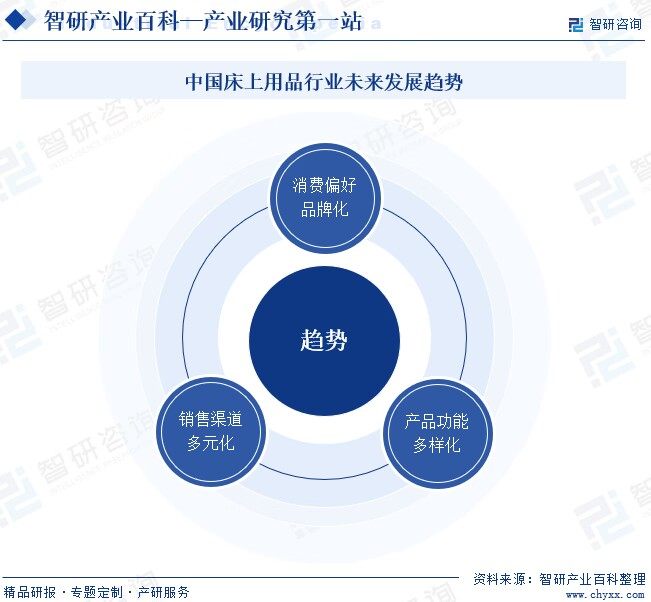

1、消费偏好品牌化

目前,国内床上用品企业的增长方式仍然主要依靠产品品质的提升和营销渠道的扩张,但建立在品牌基础之上的质量、文化、时尚等众多因素的差异化优势在竞争中的作用正日益明显。随着经济的不断发展,人民生活水平有了较大提高,消费者对床上用品的需求不再简单停留在对生活起居等基本功能上,对床上用品的设计、面料、环保和保健等功能提出越来越多的要求,以产品风格和产品功能为特点的品牌消费时代已经来临。未来床上用品企业之间的竞争将会是建立在差异化基础上的品牌竞争,企业将不断丰富产品结构,提升产品质量,以进一步提高品牌价值。

2、销售渠道多元化

近年来,电商模式的快速发展,打破了床上用品行业原来以专卖店、加盟店等实体店销售为主的销售格局,国内床上用品企业销售收入中电商渠道占比不断提升,但线下渠道依然是床上用品企业的主要利润来源,线上线下渠道相互融合,是未来床上用品行业销售模式的必然趋势。未来床上用品企业将继续推动线上线下相互融合发展,在加强电商渠道建设的同时,注重终端门店的持续拓展及其“成活率”。

3、产品功能多样化

作为消费者日常家居生活的必需品,床上用品的质量、特点及功能性是决定产品竞争力的核心要素。床上用品随着市场需求的变化不断更新换代。床上用品填充物由传统的棉被逐步发展到如今的多孔被、羽绒被,套件面料从传统的纯棉面料发展到真丝面料,再到竹纤维、天丝等功能性面料,产品结构逐渐丰富,不仅局限于传统的实用性,更多地加入了保健性、装饰性和绿色环保等诸多新功能。随着我国人民生活水平的提高,消费者的消费观念逐渐转变,对产品功能性的重视程度日益提高,未来功能性床上用品特有的高科技含量与高附加值将成为我国床上用品行业一个新的经济增长点。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国床上用品行业相关政策、内销产值、竞争格局及未来前景分析:床上用品出口金额同比增长,行业发展更加健康环保[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

研判2024!中国床上用品行业相关政策、内销产值、竞争格局及未来前景分析:床上用品出口金额同比增长,行业发展更加健康环保[图]

床上用品指放置于床上,供人在睡眠时使用的物品。按照产品用途,床上用品可大致分为套罩类、枕类、被褥类及套件四类。其中,套罩类包含被套、床罩、床单;枕类可分为枕套、枕芯,枕套又分为短枕套、长枕套、方枕套等,枕芯又分为四孔纤维枕、方枕、木棉枕、磁性枕、乳胶枕、菊花枕、荞麦枕、决明子枕等;被褥类包括七孔被、四孔被、冷气被、保护垫;套件又可分为四件套、五件套、六件套及七件套。

![2022年中国床上用品行业全景速览:儿童床品市场成为“必争之地”,产业和消费双升级带动行业发展[图]](http://img.chyxx.com/images/2022/1115/19fe6c357667e1cd8d1128b63ddf8ca21e43ac8b.jpg?x-oss-process=style/w320)

2022年中国床上用品行业全景速览:儿童床品市场成为“必争之地”,产业和消费双升级带动行业发展[图]

2021年,我国床上用品行业销售规模为764.91亿元,同比增长14.04%;行业规模以上床品企业国内市场产值及企业营业收入分别为1427.58亿元、979.46亿元,同比变化率分别为8.97%、0.95%。