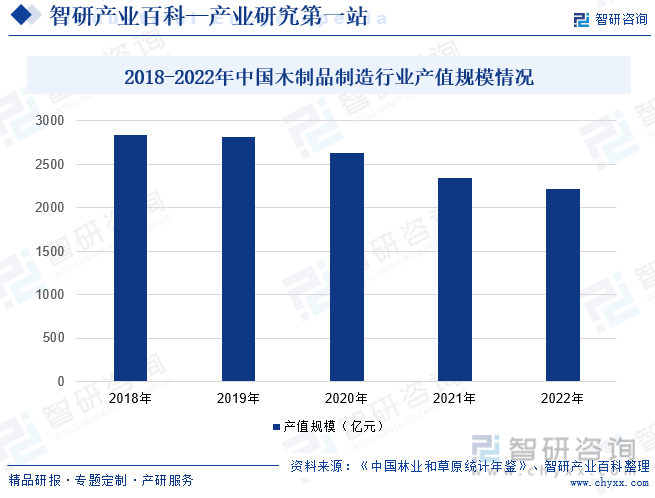

摘要:虽然我国国土面积辽阔,但森林资源却较为匮乏,长期以来,由于我国森林资源的过度采伐,引发了严重的生态环境问题。近年来随着我国生态环境保护力度的不断加强,森林面积在不断增加,但在森林消耗方面却严格控制,我国木材产量虽然有所增加,却无法满足国内需求,需要大量进口来满足国内需求。在近年来国际木材价格增长,国内商品房销售面积增幅下降导致需求下滑等因素推动下,我国木制品制造行业产值规模也随之持续下滑。2022年我国木制品制造行业产值规模约为2217.13亿元,同比下降5.3%。

一、定义及分类

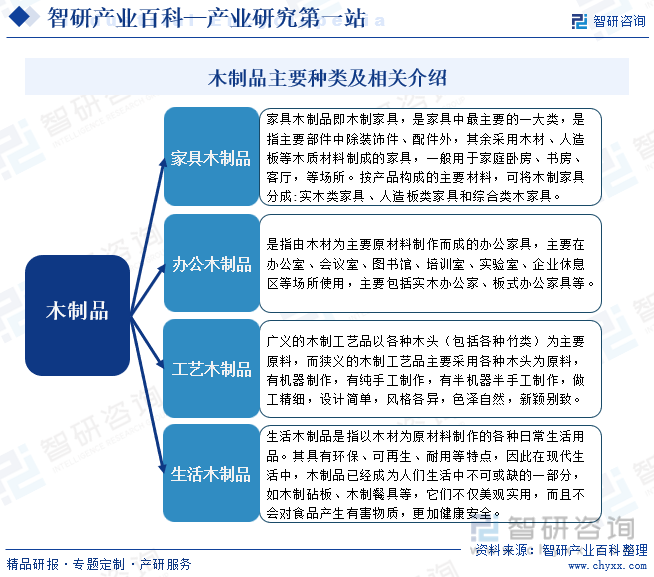

木制品是指以木材为主要原材料,经过加工制作,所形成的产品的统称。木制品主要可分为家具木制品、办公木制品、工艺木制品、园艺木制品、生活木制品、还有现在高科技木制品六大类。其中,由于工艺木制品以及高科技木制品的制作相对比较复杂,所以其附加值也比较高。但是,其产量也相对有限,而家具以及办公用品依然是最大的产品分类。

二、行业政策

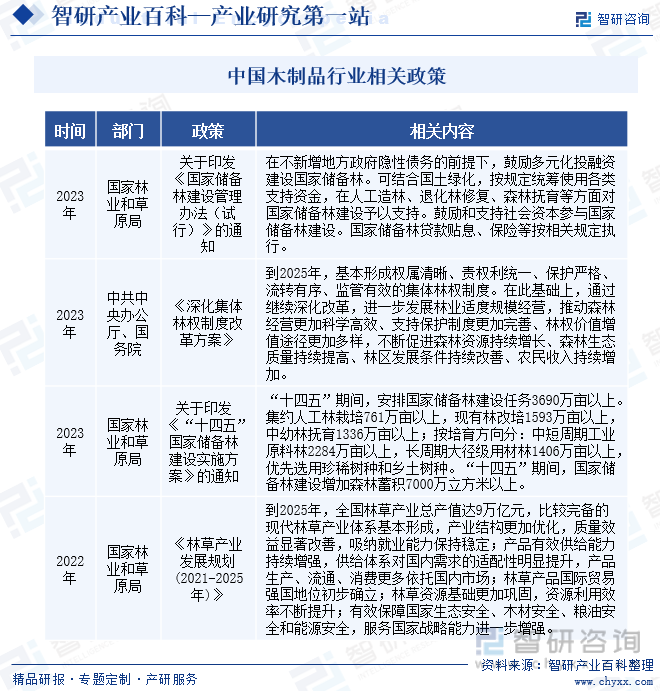

为了推动我国林草行业的发展,近年来国家有关部门陆续出台了一系列相关政策,支持鼓励行业的发展,如2022年颁布的《林草产业发展规划(2021-2025年)》指出到2025年,全国林草产业总产值达9万亿元,比较完备的现代林草产业体系基本形成,产业结构更加优化,质量效益显著改善等。国家政策的出台,为行业的发展创造了良好的政策环境,行业发展前景向好。

三、行业风险

1、原材料价格波动风险

木制品行业的原材料主要是木材,因此,木材的价格波动对木制品行业有着较大程度的影响。木材价格受到多种因素的影响,如气候、市场供需等。此外,国际市场的价格波动、宏观经济状况和国际贸易政策等因素也会影响木材价格。如果木材价格上涨,将增加企业的生产成本,从而对企业的盈利能力产生负面影响。

2、政策变化风险

我国木制品行业的政策风险主要来自于政府对环保、安全生产等方面的要求。政府对木制品行业的管理日趋严格,例如实施更严格的环保法规、加强对安全生产监管等。这些政策变化可能增加企业的成本和经营难度,对企业的盈利能力产生影响。此外,政策的不确定性也可能导致企业无法适应市场需求的变化。为了应对政策风险,企业需要密切关注政策动态,加强与政府部门的沟通,及时调整经营策略,以适应政策变化。同时,企业也需要提高自身的环保和安全生产意识,加强内部管理,确保合规经营。通过这些措施,企业可以降低政策风险对经营的影响,保持稳定发展。

3、市场竞争风险

我国木制品行业的市场竞争风险主要来自于同质化竞争和价格战。由于产品同质化严重,企业往往通过降低价格来吸引消费者,导致利润空间压缩。此外,随着消费者对品质和个性化需求的增加,企业需要不断创新和提高产品质量,以适应市场需求的变化。为了应对市场竞争风险,企业需要加强品牌建设和市场营销,提高产品知名度和美誉度。同时,企业也需要加强技术创新和产品研发,推出具有差异化和竞争力的产品,提高附加值。通过这些措施,企业可以降低市场竞争风险对经营的影响,保持稳定发展。

四、产业链

木制品行业产业链主要包括森林种植、森林养护、仓储运输等领域,其中造林营林是产业链中最为关键的一环,是行业可持续发展的关键;中游为木制品生产供应环节,主要包括家具木制品、办公木制品、工艺木制品、生活木制品等产品;下游主要应用于家居建材、文体办公、建筑装饰、日用消费等领域。

福建金森林业股份有限公司 中福海峡(平潭)发展股份有限公司 福建省永安林业(集团)股份有限公司 东珠生态环保股份有限公司

福建金森林业股份有限公司 中福海峡(平潭)发展股份有限公司 福建省永安林业(集团)股份有限公司 东珠生态环保股份有限公司

五、行业现状

虽然我国国土面积辽阔,但森林资源却较为匮乏,长期以来,由于我国森林资源的过度采伐,引发了严重的生态环境问题。近年来随着我国生态环境保护力度的不断加强,森林面积在不断增加,但在森林消耗方面却严格控制,我国木材产量虽然有所增加,却无法满足国内需求,需要大量进口来满足国内需求。在近年来国际木材价格增长,国内商品房销售面积增幅下降导致需求下滑等因素推动下,我国木制品制造行业产值规模也随之持续下滑。2022年我国木制品制造行业产值规模约为2217.13亿元,同比下降5.3%。

六、发展因素

1、有利因素

(1)政策利好

近年来,为了推动我国木制品行业的发展,国家有关部门陆续出台了一系列相关政策,一方面加大了对林业发展的支持力度,加强了森林资源的保护和管理,为木制品行业提供了稳定的原材料供应。这有利于降低企业的生产成本,提高产品质量和附加值;另一方面,出台了一系列税收优惠政策,减轻了木制品企业的税负,提高了企业的盈利水平。这些政策有利于激发企业的创新活力,推动行业的技术进步和产业升级。此外,还加强了对木制品行业的环保监管,推动企业加大环保投入,实现绿色生产。这有利于提升木制品行业的环保形象,增强消费者对产品的信任度和忠诚度。

(2)消费升级利好

随着人们生活水平的提高,消费者对木制品的需求呈现出多样化、个性化、品质化的特点。消费者更加注重产品的环保、安全、品质和设计等方面,愿意为高品质、有特色的木制品支付更高的价格。这为木制品企业提供了更广阔的市场空间和商业机会,推动企业不断进行技术创新、品牌建设和产品升级,以满足消费者日益增长的需求。同时,消费升级也催生了新的市场需求,如定制化木制品、智能家居等,为木制品行业的发展注入了新的动力。因此,消费升级对于我国木制品行业的发展具有积极的推动作用,有利于行业的长期稳定发展。

(3)产业链完善利好

随着我国林业及林下经济的快速发展,相关配套设施的不断完善,我国现已形成了从造林营林到下游销售流通的完善的产业链,其可以降低企业的生产和经营成本,提高生产效率,从而增强企业的市场竞争力。其次,完善的产业链可以提供更加稳定和可靠的原材料供应,保障企业的正常生产和产品质量。同时,完善的产业链还可以提供更加全面的配套服务,如物流、仓储、销售等,帮助企业更好地拓展市场和销售渠道。此外,完善的产业链也有助于企业之间的协作和共赢,促进产业集群的形成和发展,提高整个行业的竞争力和创新能力。因此,产业链的完善对于我国木制品行业的发展至关重要,有助于推动行业的持续稳定发展。

2、不利因素

(1)出口贸易政策持续调整

针对木制品等出口退税比例进一步降低,木片、实木地板和一次性木筷不能享受退税,而且还需要加征关税,用进口原木加工成锯材再出口必须取得政府有关机构发放的许可证。银行对木制品企业的贷款利率不断提高,木制品加工企业的生产成本不断增加。

(2)国际贸易壁垒不断增多

随着我国木制品出口影响力的提升,以美国等为首的国家纷纷对我国木制品出口设置重重贸易壁垒,诸如对我国出口美国木地板等,开展“337”调查和“双反”调查等各种不合理的反倾销调查,这对我国木制品出口造成较大的负面影响。

(3)木材进口难度的加大

我国木材进口依赖程度较高,而随着全球环保意识的提高,许多国家对本国木材出口进行了各种形式的限制,导致我国木材进口难度加大,现有的成本持续提高,进而导致木制品的价格持续走高,不利于我国木制品市场竞争力的提升。同时,世界范围内各种类型的木制品企业不断出现,国内木制品企业面临的竞争在持续加大,这对于国际市场的开拓造成了不利影响。

七、竞争格局

当前,我国木制品行业在原材料结构、工艺技术、装备水平、专业化水平等方面取得了长足进步,我国木制品产业已经具备规模,并成为世界木制品产业的重要组成部分和拉动国民经济发展的重要行业,同时也是带动消费的重要环节。在全国范围内,我国木制品产业聚集地不断形成,逐步得到地方政府的重视和支持,木制品产业基地正在呈现出产业集中的优势。由于木制品行业属于完全市场化竞争的行业,行业企业多以民营企业为主,企业规模相对较小,行业集中度较低。高端木制品行业为木制品制造业的细分领域,目前在我国属于朝阳性产业。近年来随着城镇化的发展、居民生活水平的提高和健康环保意识的增强,高端木制品市场增长迅速。但由于我国高端木制品行业起步较晚,而市场发展空间较大,因此未来将会吸引更多高端木制品企业进入市场,这将加剧行业的市场竞争,影响行业内企业的盈利能力。

八、发展趋势

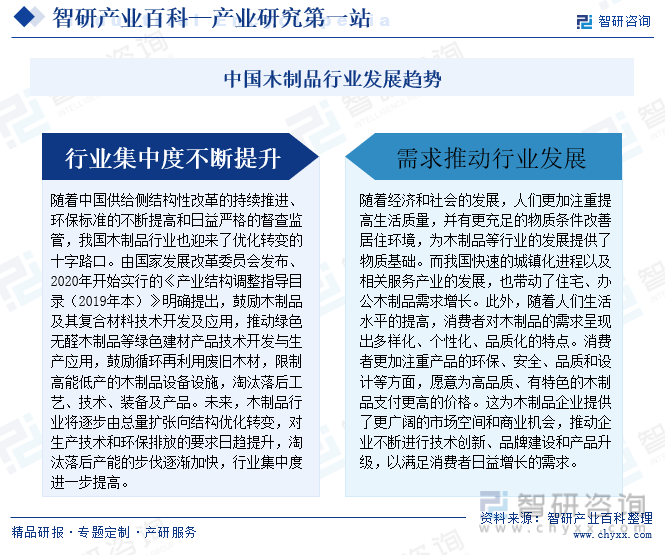

我国木制品行业在供给侧改革、环保标准提高和产业结构调整的背景下,正经历从总量扩张向结构优化的转变。行业集中度不断提升,淘汰落后产能步伐加快,对技术和环保排放要求日益提升。同时,随着经济和社会发展,人们生活质量提高,对木制品的需求呈现多样化、个性化、品质化特点,推动企业进行创新和升级,为行业发展提供广阔的市场空间和商业机会。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国木制品行业发展趋势分析:政策推动下行业集中度不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中国木制品行业发展趋势分析:政策推动下行业集中度不断提升[图]

据资料显示,2022年我国木制品制造行业产值规模月为2217.13亿元,同比下降5.3%。从区域分布来看,福建、江苏和广东是我国木制品产值占比前三的省份,产值占比分别为22.12%、16.03%和9.48%。