摘要:由于竹材主要生长于浙江、江西、福建的山区和丘陵地带,而这些地区多是老少边穷和革命老区,耕地资源较为匮乏,如果竹材能得到大规模地开发利用,那么对于实施乡村振兴战略,提高老区人民的收入水平,有着极其重大的意义。据统计,2017-2021年我国竹地板销量逐年下降,2021年我国竹地板销量为2600万平方米,2022年我国竹地板销量有所增长,销量为2960万平方米,同比增长13.8%。

一、定义及分类

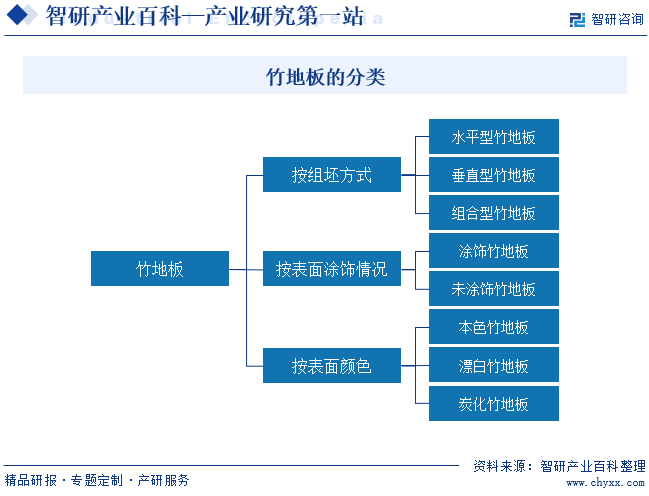

竹地板是以天然优质竹子为原料,经过开条、去节、刨光、蒸煮或炭化着色处理,再经热压胶合,最后施以多层油漆固化而成。目前,市面上的竹地板产品已经从单一色泽、简单竹片结构的形式经过几十年的发展逐渐丰富了起来,给消费者提供更多的选择空间。按照组坯方式,竹地板可分为水平型、垂直型和组合型竹地板3种;按照表面涂饰情况,可分为涂饰竹地板和未涂饰竹地板2种;按照表面颜色,可分为本色竹地板、漂白竹地板和炭化竹地板3种。

二、行业政策

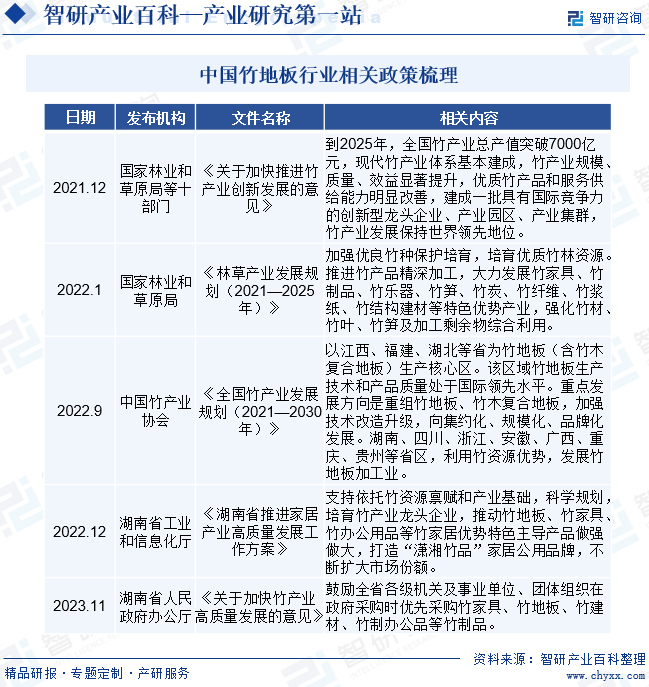

竹地板行业属于国家鼓励类产业。近年来,国家和湖南省先后出台了各种产业政策以推动和促进竹地板行业良性发展。2022年9月中国竹产业协会发布《全国竹产业发展规划(2021—2030年)》,提出重点发展方向是重组竹地板、竹木复合地板,加强技术改造升级,向集约化、规模化、品牌化发展。2023年11月湖南省人民政府办公厅发布《关于加快竹产业高质量发展的意见》,鼓励全省各级机关及事业单位、团体组织在政府采购时优先采购竹家具、竹地板、竹建材、竹制办公品等竹制品。各项产业政策的颁布实施,为竹地板行业发展起到了积极的推动和促进作用。

三、发展历程

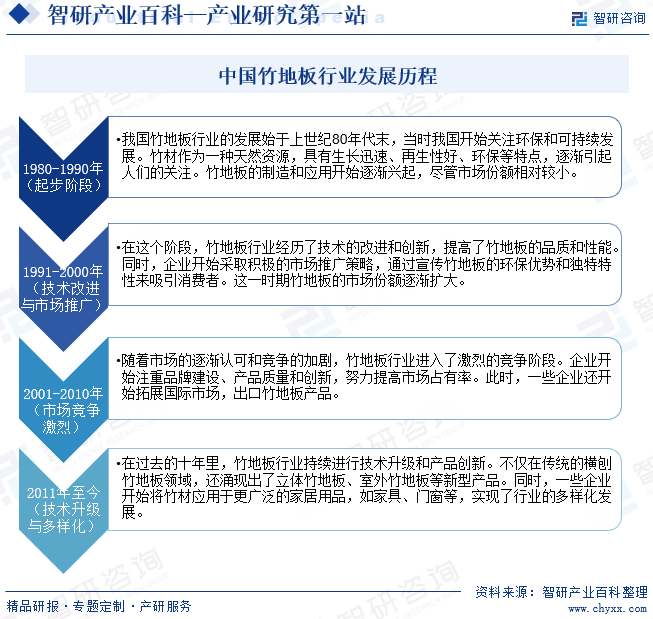

竹地板并非新产品,中国20世纪八十年代末已经出现,从1998年起竹地板制造技术成熟,当时产量只有30万平方米,由于当时的工艺较复杂,而且不够成熟,所以竹地板的使用寿命及防潮防蛀等问题尚未有较好的解决方案,所以未能得到进一步的发展和普及。现在的竹地板,它以天然优质竹子为原料,经过二十几道工序,脱去竹子原浆汁,经高温高压,再经过多层油漆,最后红外线烘干而成。竹地板以其天然赋予的优势和成型之后的诸多优良性能给建材市场带来一股绿色清新之风。我国竹地板共经历起步阶段、技术改进与市场推广、市场竞争激烈、技术升级与多样化四个发展阶段:

四、行业壁垒

1、技术壁垒

近年来,随着人们对具有环保价值竹产业的重视和国内机械工业的飞速发展,竹地板的研究开发得到了快速发展,工艺技术取得了突破性的进展,为下一步竹地板的飞速发展提供了重要的技术保障。然而,娴熟、精湛的竹地板制作工艺技术需要在多年生产制造实践的基础上经过反复实验,不断摸索而形成。对于竹地板行业新进入者而言,在没有成熟、精湛的工艺技术背景下,难以保证产品的质量并控制生产成本。因此,工艺技术是新进入者面临的一大难题。

2、研发设计壁垒

竹地板产品应用领域处于快速拓展阶段,要求竹地板制造企业在紧跟流行趋势、不断推陈出新、具有时尚前瞻性的同时,必须提供数量较多、风格多样、采用新颖舒适原料的设计款式以供品牌客户挑选。目前我国家居行业普遍技术含量较低,市场集中度较低,竞争异常激烈。随着客户对品质和外型设计要求越来越高,拥有对产品较强的研发设计能力的竹地板企业将有更大的发展空间。形成有研发实力的团队,需要有较长时间的技术沉淀和持续的资金投入,因而竹地板行业新进入者难以形成竞争优势。

3、品牌壁垒

在竹地板行业,产品的好坏往往与竹地板企业的形象所联系起来。在竹地板市场,消费者不仅对产品质量、设计工艺提出了要求,同时也看重竹地板制造企业的品牌声誉与企业形象,良好的品牌形象促使公司在激烈的同质化竞争中脱颖而出。对于竹地板行业新的进入者来说,品牌的形成需要时间的磨砺,企业若无良好的口碑或品牌形象,将很难获得大客户或市场的信任。因此对于市场潜在进入者,面临一定的品牌壁垒。

4、资金壁垒

竹地板行业属于资金密集型行业,竹地板行业在生产方面需要投入大量资金建设厂房、购置精密生产设备、消防、安全生产及环保配套辅助设备等;为保障产品品质,还需配套高端的检测设备和专业的质量体系管理团队;同时公司需要加大研发投入,以推动公司的工艺技术处于行业领先水平。以上均需要大量的资金投入,使得进入竹地板行业的资金门槛较高。

5、人才壁垒

竹地板产品的品质和工艺水平主要取决于生产研发人员的专业素质和研发能力。竹地板产品生产加工和品质控制均需依靠行业经验丰富、专业素质较高的的生产管理人员。研发设计、品质提升和工艺水平改进需具备工业设计、材料学、物理、机械工程等复合型专业技术人才。竹地板新进企业在短期内较难汇聚上述专业人才。

五、产业链

竹地板行业的上游是竹材与热压设备。我国竹材资源储备充足,竹材具备较强的可再生性,一般约4~6年便可成材,产量逐年增长,价格亦基本保持稳定,为竹地板行业提供稳定、充足的原材料供应。下游主要是各种零售市场等,具体形态包括了经销商、装饰公司、建材市场等各类形式。随着环保、安全的家居用品得到欧美市场的广泛认可,绿色消费和个性化消费趋势明显,竹地板产品市场前景广阔。

永安市华昌竹业有限公司 将乐县永华竹业有限公司 尤溪县天然竹业有限公司 福建雪龙竹木工贸有限公司 安吉畅欧竹木业有限公司 溆浦乐园竹业有限公司

永安市华昌竹业有限公司 将乐县永华竹业有限公司 尤溪县天然竹业有限公司 福建雪龙竹木工贸有限公司 安吉畅欧竹木业有限公司 溆浦乐园竹业有限公司

六、行业现状

我国竹林的种植面积和竹材储备均为世界前列,有“竹子王国”之美称。我国竹材产量较大,极大地缓解了木材的供应难题,也给竹材开发利用加工成竹地板提供了良好的发展机遇和条件。由于竹材主要生长于浙江、江西、福建的山区和丘陵地带,而这些地区多是老少边穷和革命老区,耕地资源较为匮乏,如果竹材能得到大规模地开发利用,那么对于实施乡村振兴战略,提高老区人民的收入水平,有着极其重大的意义。据统计,2017-2021年我国竹地板销量逐年下降,2021年我国竹地板销量为2600万平方米,2022年我国竹地板销量有所增长,销量为2960万平方米,同比增长13.8%。

七、发展因素

1、有利因素

(1)产业政策支持

竹地板行业属于鼓励类产业。近年来,国家颁布了各种产业政策以推动和促进竹地板制造行业良性发展。2021年12月国家林业和草原局等十部门发布《关于加快推进竹产业创新发展的意见》,提出到2025年,全国竹产业总产值突破7000亿元,现代竹产业体系基本建成,竹产业规模、质量、效益显著提升,优质竹产品和服务供给能力明显改善,建成一批具有国际竞争力的创新型龙头企业、产业园区、产业集群,竹产业发展保持世界领先地位。各项产业政策的颁布实施积极推动和促进了竹地板行业的发展,为竹地板行业发展创造了良好环境。

(2)环保意识增强,市场需求持续增加

森林是国家重要的战略资源,木材是国际公认的四大原材料之一。我国木材和林产品需求急剧增长。在全球森林面积大幅减少,木材供应日益萎缩的情况下,竹地板以其绿色、生态、环保、健康的理念和高性价比进入到消费领域。在现行崇尚“绿色、自然、生态”的消费背景下,人们越来越注重环保低耗理念,对消费品的需求也不再仅仅局限于满足物质生活方面,而是更加注重生活的品质和环境的健康,对竹地板发展有着切实可行的现实意义。

(3)人民群众对高品质生活的追求

经过改革开放40多年来的高速发展,人民生活水平大幅提升,更加注重居住环境和生活品质,以轻便和简约设计为主的家居用品逐渐受到人们青睐。品质消费成为大势所趋,人们收入水平的提高和消费观念的转变加速了日用家居产品的更新换代,传统的经济适用型产品逐步向安全健康、环保、个性化等方向发展。随着竹地板关键技术的突破和物流产业的发展,产品品种及品质将得到丰富和改善,生产和经营成本下降,竹地板消费将越来越摆脱过去区域消费的特征,符合绿色、生态、环保、健康理念且性价比高的竹地板会越来越多地进入消费领域,市场需求会以较快的速度增长。

(4)行业技术进步推动产业升级

竹地板行业经过多年的发展,装备制造水平、工艺技术水平的提升,推动了产业快速升级。产品研发技术的不断进步,也使得产品的种类、外观、规格、材质等元素的创新日益增多。行业技术水平的不断提高加快了竹地板行业的发展。

2、不利因素

(1)国内竹地板市场整体消费氛围尚未形成

国内消费者对竹地板产品认知度不高是制约竹地板产业发展的主要原因之一。国民对竹地板的认识尚停留在竹材自然属性的层面,对于竹地板行业尚未形成全面深入的了解。竹地板行业经过多年发展,在工艺水平、产品特性上已经拥有独特且优质的性能。相对而言,在欧美众多国家和地区,竹地板用品因其自然、环保、性价比高、具有中国文化概念等综合因素得到普遍接受。

(2)企业规模较小、同质化竞争严重

竹地板企业规模尚小,产业集中度低,缺乏有核心竞争力的龙头企业。竹地板企业普遍属于劳动密集型企业,原材料综合利用率、机械化程度和产品科技含量均处于较低的水平,同质化竞争严重。

八、竞争格局

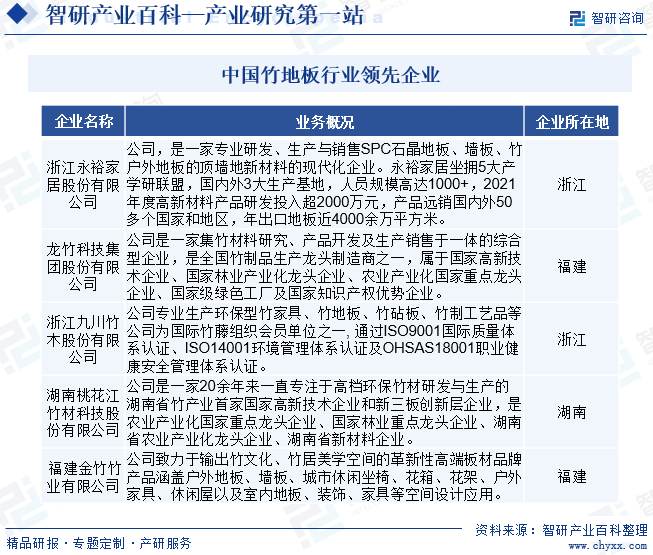

竹地板加工企业总体规模偏小,企业普遍属于依赖资源的劳动密集型企业,处于原材料综合利用率低、机械化程度低、劳动生产率低的生产状态。就国内产业分布而言,竹制品产业主要分布于福建、浙江和湖南三省。浙江、福建、湖南都具有较完备的竹制日用品产业发展基础,已经形成了多个以竹板材、竹家具、竹地板、竹席、竹编、竹筷等为主的生活日用竹制品生产基地,“十四五”期间,将大力扶持生产基地建设,积极培育龙头企业,扩大产业集群效应。目前我国竹地板企业主要有浙江永裕家居股份有限公司、龙竹科技集团股份有限公司、浙江九川竹木股份有限公司、湖南桃花江竹材科技股份有限公司、福建金竹竹业有限公司。

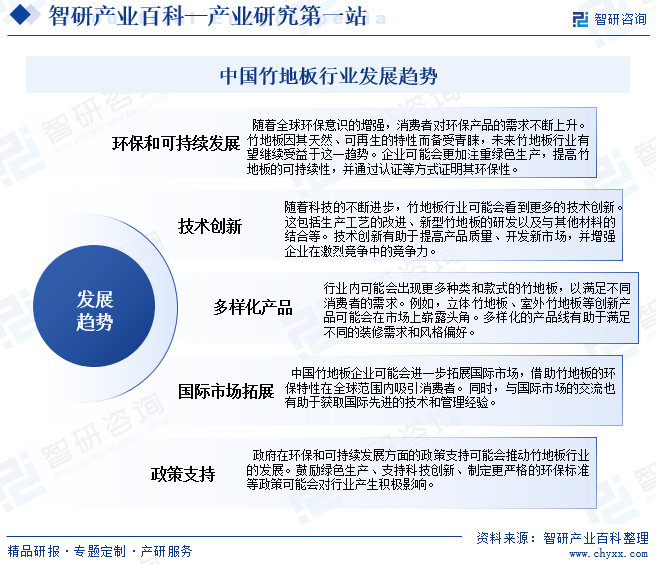

九、发展趋势

随着国民经济不断发展,城镇化率不断提高,装饰装修产品持续火爆,无论是城镇住房、办公场所、商业场所等都将大规模释放地板的市场需求。2022年中国城镇化率达到65.2%,预计到2035年,城镇化将达到峰值75%~80%。并且随着居民收入水平的不断提高和审美意识的更加多元化,年轻消费群体在铺地材料的选择上也势必朝更加清新、自然、环保、健康的方向发展,这也迎合了竹地板清新淡雅、时尚简约的产品调性,凸显年轻人的独特品味。并且随着国家政府对生态环境要求的提高和林木资源保护力度的加大,木材资源必定更加匮乏。而这正是竹地板弯道超车的绝佳时间点,必将为竹地板产业带来巨大的发展空间。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中国竹地板行业市场销量、产业链及未来趋势分析:下游需求疲弱,市场销量不断下滑[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

研判2025!中国竹地板行业市场销量、产业链及未来趋势分析:下游需求疲弱,市场销量不断下滑[图]

受经济增速放缓、房地产市场低迷等因素冲击,地板行业销量已连续几年走跌。据中国林产工业协会统计,2024年中国具有一定规模企业的地板产品总销量6.01亿㎡,同比下降9.4%。从销售结构来看,竹木地板为市场主流产品,2024年销量占比48.9%,石晶地板、木塑地板销量分别占比40.8%、10.3%。在整个地板行业需求疲弱之际,竹地板市场销量也呈下滑态势。2024年中国竹地板销量为2000万㎡,较上年减少500万㎡,同比下滑20%,降幅远超地板行业整体跌幅。