杭叉集团股份有限公司是中国的专业叉车研发制造集团之一,公司是上海证券交易所主板(A股)上市企业,股票代码603298,公司总部位于浙江临安经济开发区,现占地面积1100余亩。公司是中国工业车辆行业排头兵企业,入围中国大企业集团竞争力500强、中国制造业500强企业、中国民营500强企业、中国机械工业100强,获首批"中国出口质量安全示范企业"称号,是杭州市功勋企业。公司是国家高新技术企业,拥有国家认定企业技术中心、国家认可实验室、杭叉智能工业车辆省级重点企业研究院、博士后科研工作站和智能工业车辆院士工作站等国家级、省级技术创新平台。

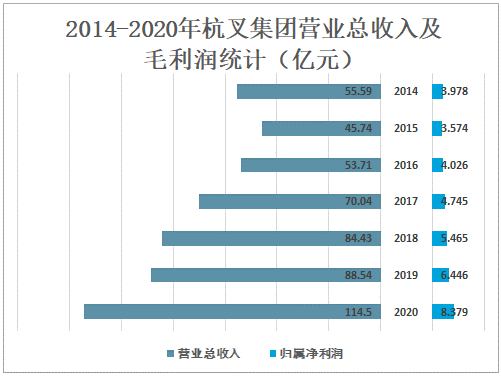

4月8日,公司发布2020年年报,全年实现营收约114.5亿元,同比增长29.3%;归母净利润8.4亿元,同比增长约30%;EPS为0.97元。公司2020年Q4单季度实现营收32.4亿元,同比增长54.1%;归母净利润2.1亿元,同比增长约27%。

2014-2020年杭叉集团营业总收入及毛利润统计(亿元)

资料来源:公司公告、智研咨询整理

公司2020年叉车销量超过20万辆,同比增长超过40%,其中国内叉车销量同比增长约54%,国内市占率提升约4个百分点;海外叉车销量同比增长约26%,为行业领先水平,公司行业龙头地位进一步巩固。公司国内和海外叉车业务分别实现营收95.1和17.4亿元,分别同比增长35.5%和7.3%,国内营收增速高于海外增速约28个百分点。随着海外渗透率的不断提高以及公司叉车性能的持续优化,公司全球市占率将进一步提升,有望成为叉车行业的国际性巨头。

短期来看,公司销量实现高增长的原因包括:1)疫情后国内需求逐步恢复,制造业回暖;2)海外受疫情影响,国内出口需求实现较快增长,驱动制造业景气度进一步提升;3)行业景气度较高的背景下,增购及置换叉车需求增加。长期来看,公司实现高增长的驱动因素包括:1)国内人工成本上升,叉车可实现对人工的替代;2)过去5年电动叉车占比逐步提升,目前国内份额已达50%左右,未来仍将长期对燃油叉车进行替代;3)智能仓储的渗透率提升,公司三类车销量有望实现快速增速;4)国内目前每百亩工业厂房叉车数量相比美国和日本显著较低,未来可提升空间仍然巨大;5)国内叉车出口占比不到25%,海外渗透率可提升空间大。

Q4毛利率中短期承压,盈利能力有望企稳。公司Q4单季毛利率为19.6%,较同期下降3个百分点。公司Q4单季毛利率中短期承压主要因为钢材等原材料价格的上涨,但我们认为公司盈利能力有望企稳,主要原因包括:1)公司深耕叉车行业多年,对原材料价格的周期性波动有成熟的应对体系;2)叉车涨价可以传导部分原材料上涨带来的压力;3)钢材价格已经处在历史较高水平,继续上涨的压力有限。

研发投入持续增加,可转债助力新能源叉车布局公司2020年研发费用为5.4亿元,同比增长约50%;研发费用占营收比为4.7%,较同期增长约1个百分点。公司Q4单季研发费用为1.8亿元,同比增长83%;研发费用占营收比为5.6%,较同期增长约1个百分点。报告期内,公司持续加大研发投入,贴合市场,推出具有国际先进水平的25个系列、130多个全新车型,满足不同领域客户的多层次需求;同时加速开发和布局新能源叉车,公司新能源应用技术领域研制能力进一步提升。

公司拟募资金额不超过11.5亿元可转债,助力新能源叉车布局。资金用途主要包括:1)扩产6万台新能源叉车的项目,2)研发中心升级,3)集团信息化升级,4)营销网络和叉车体验中心的建设。公司本次新建的年产6万台新能源叉车产线,融合行业前沿技术,将打造新能源叉车全新平台,匹配当下叉车行业的高景气度,公司市场份额有望进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国叉车行业发展现状调查及市场分析预测报告

《2026-2032年中国叉车行业发展现状调查及市场分析预测报告》共八章,包含中国叉车租赁市场现状与前景分析,中国叉车制造行业主要企业经营分析,中国叉车制造行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国叉车行业全景速览:“双碳”背景下叉车电动化趋势显著[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国叉车行业重点企业分析:杭叉集团VS安徽合力[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国叉车行业现状及趋势分析:电动化加速明显[图]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)