我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

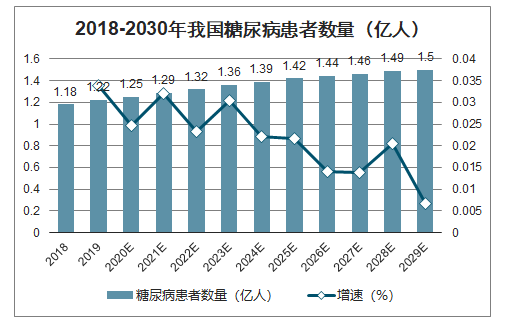

中国糖尿病患者2019年达到1.22亿人,中国糖尿病的患病人数已高居全球首位。随着我国中老年人口的快速增长和死亡率的降低,考虑到II型糖尿病患者人群的增长趋势,综合总人口数量、≥51岁的中老年人口数量、糖尿病发病率三方面主要因素,预计2028年我国糖尿病患者总数将超过1.49亿人。

中国糖尿病患者数量及增速(百万人)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国糖尿病产业链行业市场运营模式及竞争策略研究报告》共七章。首先介绍了糖尿病产业链行业市场发展环境、糖尿病产业链整体运行态势等,接着分析了糖尿病产业链行业市场运行的现状,然后介绍了糖尿病产业链市场竞争格局。随后,报告对糖尿病产业链做了重点企业经营状况分析,最后分析了糖尿病产业链行业发展趋势与投资预测。您若想对糖尿病产业链产业有个系统的了解或者想投资糖尿病产业链行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。第一章、糖尿病:潜力巨大的慢性病产业链

1.1、糖尿病,终身相伴的甜蜜烦恼

1.2、需求:潜力巨大,三种属性塑造刚性需求

1.2.1、高发慢性病—持续膨胀的消费群体

1.2.2、病情不可逆—强烈维持的消费意愿

1.2.3、后期并发症—不断升级的消费需求

1.3、供给:长产业链,分阶治疗带来各段繁荣

1.3.1、医药行业沃土,集中度较高重磅不断

1.3.2、分阶治疗模式,产业链各段各显神通

第二章、检测:血糖仪——有创监测为主,无创是趋势

2.1、监测方法:方法不断升级,强调方便属性

2.1.1、指标逐步完善,有创检测是痛点

2.1.2、方便性日益提升,有创仍为主流

2.2、市场现状:市场空间广阔,变革创造未来

2.2.1、国际市场:增长较为平缓,竞争趋于激烈

2.2.2、国内市场:市场空间广阔,变革引领未来

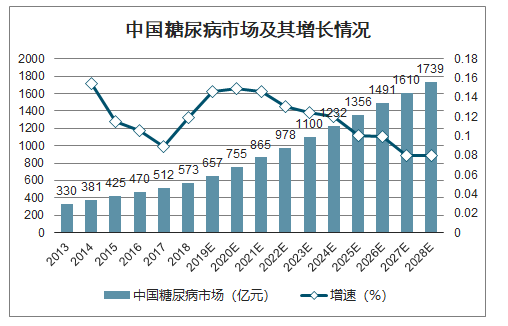

国内糖尿病市场随着阿卡波糖等产品放量增长以及三代胰岛素对二代胰岛素的替代升级等,市场规模从2013年的330亿元上升到2017年的512亿元、复合增长达到11.6%,并预期到2028年市场规模达到1739亿元、期间复合增长为11.7%,继续维持较快增长、远超全球整体糖尿病市场增速。

中国糖尿病市场及其增长情况

数据来源:公开资料整理

第三章、前期:口服药——西药为主,阿卡波糖为主导

3.1、双胍类:降糖经典,安全性驱动原研药绝对领导

3.2、α-葡萄糖苷酶抑制剂:国际小众,国内口服第一

3.2.1、阿卡波糖:饮食习惯,铸就国内口服药辉煌

3.2.2、伏格列波糖:成本低、等药效带来高速发展

3.3、磺脲类、格列奈类:促胰岛素分泌剂类增长平稳

3.3.1、磺脲类:三代同堂,安全长效是发展趋势

3.3.2、格列奈类:药效温和起效快,适合老年人

3.4、TZDs 类 :胰岛素增敏剂,副作用影响规模较小

3.5、新趋势:肠促胰岛素类,作用机制独特前景广阔

3.5.1、GLP-1 受体激动剂:艾塞那肽等多肽崛起

3.5.2、多肽制剂药物兴起,带来上游原料药繁荣

3.5.3、DPP-IV 抑制剂类:西格列汀等潜力巨大

3.6、SGLT-2 抑制剂类:开拓尿液降糖的新途径

3.7、中药类:辅助用药,规模尚小

第四章、后期:胰岛素——基层看基药,城市看方便性

4.1、胰岛素,糖尿病治疗最佳药物

4.2、药效、价格、方便性,胰岛素发展的永恒主题

4.2.1、胰岛素发展史是三大问题的解决史

4.2.2、胰岛素三代同堂,方便性是未来研发重心

4.3、城市进口胰岛素优势明显,基层国产有望突破

4.3.1、国内市场空间广阔,医生资源限制基层推广

4.3.2、城市外资优势明显,国产基层市场有望突破

第五章、综合:糖尿病管理——搭建慢性病管理生态圈

5.1慢性病管理生态圈,互联网医疗发展的必然

5.1.1、医保结余不足,控费刻不容缓

5.1.2、互联网推动医疗系统降本增效

5.1.3、资源整合,带来慢病管理兴起

5.2、需求指引未来发展,得客户、医生者得天下

5.2.1、血糖监测:突破传统,连续无创将掌舵慢病管理

(1)小型智能化——携带方便、读取方便

(2)连续监测——操作方便、读取方便

(3)无创血糖监测——操作方便,无疼痛

5.2.2、制药企业:熟络医生,独家、同质价廉优势明显

5.2.3、电商平台:发展初期,未来生态圈利益变现渠道

5.2.4、移动APP:短期客户黏性,长期利益分配器

5.3、案例分析:设备为核心,APP 为切入点打造慢病管理

5.3.1、国外案例:赛诺菲iBGStar—软硬兼施吸引客户,助推血糖主业

5.3.2、国外案例:德康医疗——连续血糖监测设备的引领者

5.3.3、国内案例:微糖—紧密联系医生,打造移动诊所与贴心管家

第六章、投资机遇及主要公司分析

6.1、投资机遇分析

6.2、主要公司分析 (ZY ZS)

6.2.1、通化东宝

6.2.2、翰宇药业

6.2.3、三诺生物

6.2.4、华东医药

6.2.5、鱼跃医疗

6.2.6、恒瑞医药

6.2.7、双鹭药业

第七章、投资风险

图表目录

图表 1:胰岛素分泌不足或功能受损导致糖尿病发生

图表 2:I 型、II 型糖尿病的差别在于是否分泌胰岛素

图表 3:II 型糖尿病占糖尿病主体

图表 4:I 型糖尿病与II 型糖尿病鉴别

图表 5:糖尿病是因胰岛素不足或功能受损导致

图表 6:三种属性塑造糖尿病刚性需求

图表 7:全球各地糖尿病患病率普遍偏高

图表 8:中国老龄化进程加速

图表 9:因糖尿病及并发症死亡占比相对较小(YLL 占比)

图表 10:全球糖尿病患者超过3.82 亿,市场潜力巨大

图表 11: 2019 年糖尿病患者人数增加迅速

图表 12:中国2019 年糖尿病人口

图表 13:中国2020年糖尿病人口

图表 14:糖尿病慢病属性带来较长的病程周期

图表 15:糖尿病可引起多种并发症

图表 16:住院糖尿病患者并发症及发病率

图表 17:2015-2019年全球药品市场规模及增速

图表 18:2015-2019年全球糖尿病市场规模及增速

图表 19:2019年糖尿病用药已是全球第二大用药

图表 20:销量TOP20 中糖尿病用药增速快于其他用药

图表 21:2019 年全球糖尿病用药市场竞争格局

图表 22:2020 年全球糖尿病用药市场竞争格局

图表 23:2019年全球糖尿病巨头产品及增速

图表 24:ADA 和EASD 达成共识的糖尿病分阶段治疗

图表 25:国内糖尿病设备及用药竞争格局

图表 26:WHO 糖代谢状态正常值与糖尿病比较

图表 27:中国糖尿病诊断标准沿用WHO 标准

图表 28:美国糖尿病诊断标准增加糖化血红蛋白

图表 29:目前主流血糖仪为有创血糖仪

图表 30:血糖仪四大家的竞争史,变革引领潮流

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。