我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

医疗服务信息化是国际发展趋势。随着信息技术的快速发展,国内越来越多的医院正加速实施基于信息化平台、 HIS 系统的整体建设,以提高医院的服务水平与核心竞争力。 信息化不仅提升了医生的工作效率,使医生有更多的时间为患者服务,更提高了患者满意度和信任度,无形之中树立起了医院的科技形象。因此,医疗业务应用与基础网络平台的逐步融合正成为国内医院,尤其是大中型医院信息化发展的新方向。

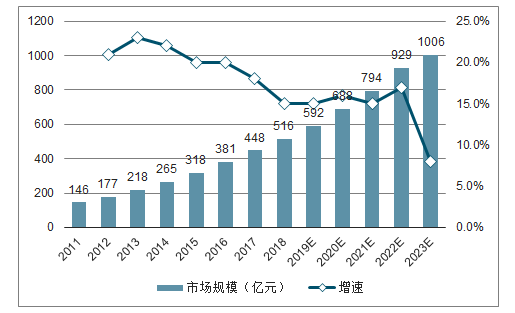

行业高速发展,集中度持续提升。据调查数据显示,2009-2017年,中国医疗信息化行业市场规模逐年递增,且增速保持在20%以上的较高水平。2017年中国医疗信息化市场规模为448亿元,同比增长17.59%;未来几年,中国医疗信息化规模将持续增长,到2023年,中国医疗信息化规模将突破1000亿元。2009-2018年中国医疗信息化行业市场规模及预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国医疗信息化建设行业市场运营模式及发展前景展望报告》共十一章。首先介绍了医疗信息化建设行业市场发展环境、医疗信息化建设整体运行态势等,接着分析了医疗信息化建设行业市场运行的现状,然后介绍了医疗信息化建设市场竞争格局。随后,报告对医疗信息化建设做了重点企业经营状况分析,最后分析了医疗信息化建设行业发展趋势与投资预测。您若想对医疗信息化建设产业有个系统的了解或者想投资医疗信息化建设行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015-2019年医疗行业发展分析

1.1 医疗行业基本概述

1.1.1 医疗产业的定义

1.1.2 医疗行业产业链构成

1.1.3 医疗行业的产业特性

1.1.4 医疗市场的基本特征

1.2 2015-2019年中国医疗行业发展综况

1.2.1 医疗卫生资源规模

1.2.2 医疗卫生服务状况

1.2.3 基层医疗卫生服务

1.2.4 医药制造业营收状况

1.2.5 医疗产业融资状况

1.2.6 医疗行业发展重点

1.2.7 医疗行业发展趋势

1.3 中国医疗行业存在的问题

1.3.1 医疗卫生行业发展的阻力

1.3.2 民营医疗行业发展的掣肘

1.3.3 医疗资产管理面临的难题

1.4 中国医疗行业发展的对策

1.4.1 医疗产业发展模式探讨

1.4.2 需要以市场机制作为基础

1.4.3 医疗市场健康发展的对策

1.4.4 实现行业跨越式发展的对策

1.4.5 医疗卫生行业发展的建议

第二章2015-2019年医疗信息化行业分析

2.1 医疗信息化相关介绍

2.1.1 信息化的概念

2.1.2 医疗信息化的内涵

2.1.3 医疗信息化的重点内容

2.1.4 医疗信息化产业链简析

2.2 典型国家医疗信息化发展分析

2.2.1 美国医疗信息化建设状况

2.2.2 欧洲医疗信息化建设状况

2.2.3 日本医疗信息化建设状况

2.3 中国医疗信息化行业发展环境

2.3.1 波特五力模型

2.3.2 行业相关政策

2.3.3 保险公司介入

2.3.4 医联体来助力

2.3.5 技术支撑加强

2.4 中国医疗信息化市场运行分析

2.4.1 医疗信息化发展阶段

2.4.2 医疗信息化支出规模

2.4.3 医疗信息化市场结构

2.5 中国医疗信息化项目招标状况分析

2.5.1 整体发展态势

2.5.2 订单平均金额

2.5.3 主要中标企业

2.5.4 大额订单结构

2.6 中国区域医疗信息化平台发展分析

2.6.1 基本概念简介

2.6.2 主要功能分析

2.6.3 市场发展现状

2.7 中国医疗信息化行业存在的问题

2.7.1 总体建设水平有待提高

2.7.2 医疗信息化的技术瓶颈

2.7.3 制约行业发展的四大障碍

2.7.4 系统存在的一定安全风险

2.8 中国医疗信息化行业发展的对策

2.8.1 建立人口健康服务系统

2.8.2 加快推进云技术的应用

2.8.3 提高行业信息化监管力度

2.8.4 移动医疗信息化发展建议

2.8.5 医疗信息化的发展措施

第三章2015-2019年中国医疗信息化行业竞争分析

3.1 中国医疗信息化市场竞争状况

3.1.1 市场竞争格局

3.1.2 竞争特点分析

3.1.3 竞争格局展望

3.1.4 竞争趋势分析

3.2 互联网企业布局信息医疗领域

3.2.1 布局方式

3.2.2 阿里

3.2.3 腾讯

3.2.4 百度

3.2.5 京东

3.3 医疗信息化行业技术竞争热点分析

3.3.1 5G技术

3.3.2 物联网

3.3.3 云计算

3.3.4 大数据

3.3.5 人工智能

3.3.6 可穿戴设备

第四章2015-2019年中国区域医疗信息化发展分析

4.1 区域医疗信息化发展综况

4.1.1 区域医疗信息化建设现状

4.1.2 区域医疗信息化的效益分析

4.1.3 区域医疗SaaS发展模式探析

4.1.4 区域医疗信息化的体系建设

4.1.5 区域医疗信息化发展政策建议

4.2 区域智慧医疗发展案例分析

4.2.1 医疗卫生情况

4.2.2 发展环境分析

4.2.3 医院监管信息化

4.2.4 公立医院AI布局

4.2.5 母婴远程化监控

4.2.6 医院智慧药房建设

4.2.7 医疗机器人上岗

4.2.8 电子病历高效覆盖

4.2.9 智慧中医技术面世

4.3 部分地区医疗信息化规划布局动态

4.3.1 内蒙古医疗大数据发展规划

4.3.2 山东省医疗信息化发展架构

4.3.3 四川省医疗服务改善方案

4.3.4 贵州省医疗信息化发展规划

4.3.5 云南省医疗信息化发展重点

4.3.6 广东省医疗信息化发展亮点

4.3.7 天津市网络医疗健康发展意见

4.3.8 杭州“智慧健康”发展计划

第五章2015-2019年农村医疗信息化发展分析

5.1 农村医疗信息化市场概述

5.1.1 发展背景分析

5.1.2 政策机遇分析

5.1.3 发展特点分析

5.1.4 政策发展建议

5.1.5 发展路径分析

5.2 农村远程医疗发展分析

5.2.1 应用需求分析

5.2.2 财政投入加大

5.2.3 发展存在问题

5.2.4 发展对策建议

5.2.5 发展要点分析

5.2.6 试点项目动态

5.3 农村医疗信息化健康扶贫发展案例

5.3.1 案例发展背景

5.3.2 发展经验总结

5.3.3 未来发展方向

5.4 农村智慧居家医养结合模式发展案例

5.4.1 案例基本情况

5.4.2 案例地域背景

5.4.3 应用体系构建

5.4.4 服务内容分析

5.4.5 发展成果分析

5.5 部分地区农村医疗信息化发展动态

5.5.1 盐城农村医疗信息化建设动态

5.5.2 抚州市智慧村医健康扶贫工程

5.5.3 安徽省“新农合”信息化布局

5.5.4 互联网企业助力蕲春县智慧医疗

第六章2015-2019年医疗信息化重要细分市场分析

6.1 物联网智慧医院

6.1.1 物联网智慧医院应用背景

6.1.2 物联网智慧医院应用场景

6.1.3 物联网技术投入规模占比

6.1.4 医疗物联网招标系统单价

6.2 医院管理信息系统(HIS)

6.2.1 医院管理信息系统开发背景

6.2.2 医院管理信息系统发展状况

6.2.3 医院信息管理系统发展效益

6.2.4 医院信息管理市场竞争格局

6.2.5 国家首个医院HRP标准发布

6.2.6 医院信息管理系统规模预测

6.2.7 医院信息管理系统问题及对策

6.3 临床医疗信息系统

6.3.1 临床医疗信息系统需求

6.3.2 临床医疗信息系统实施

6.3.3 临床医疗信息细分系统

6.4 电子病历

6.4.1 电子病历应用环境

6.4.2 电子病历应用规模

6.4.3 电子病历市场规模

6.4.4 应用管理规范发布

6.4.5 未来发展趋势分析

6.4.6 行业发展对策建议

6.5 远程医疗

6.5.1 远程医疗发展优势

6.5.2 远程医疗收费标准

6.5.3 远程医疗普及状况

6.5.4 远程医疗市场规模

6.5.5 远程医疗协作平台

6.5.6 远程医疗市场前景

6.5.7 有望纳入医保报销

6.5.8 远程医疗发展方向

6.6 移动医疗

6.6.1 市场规模现状

6.6.2 用户规模现状

2019年第1季度中国移动医疗市场交易规模为63.9亿元,环比增长率为4.1%。用户规模上,第1季度中国移动医疗市场用户规模为4.66亿人,环比增长4.7%,呈平稳增长态势。可以看到,我国移动医疗市场规模在不断攀升中。

2017Q1-2019Q1中国移动医疗市场用户规模及增长率

数据来源:公共资料整理

2017Q1-2019Q1中国移动医疗市场交易规模及增长率

数据来源:公共资料整理

6.6.3 市场竞争格局

6.6.4 移动APP排行

6.6.5 行业发展模式

6.6.6 行业运营模式

6.6.7 商业路径分析

6.7 医疗机器人

6.7.1 行业发展历程

6.7.2 行业发展地位

6.7.3 行业发展规模

6.7.4 重点应用领域

6.7.5 市场发展趋势

第七章2015-2019年医疗改革与信息化发展分析

7.1 2015-2019年中国医疗体制改革概况

7.1.1 医疗体制改革渊源

7.1.2 医疗体制改革历程

7.1.3 医疗体制改革状况

7.1.4 医疗体制改革重点

7.1.5 医疗体制改革问题

7.1.6 医疗体制改革对策

7.1.7 医疗改革发展趋势

7.2 “十三五”医改规划分析

7.2.1 规划背景分析

7.2.2 主要原则目标

7.2.3 重点任务分析

7.2.4 保障措施分析

7.3 医疗改革与医疗信息化的关联

7.3.1 医疗信息化对医改实施的意义

7.3.2 IT技术助力医疗体制改革发展

7.3.3 医疗信息化支撑医联体的发展

7.3.4 新医改下医疗信息化发展重点

7.4 医改形势下的IT走向探讨

7.4.1 信息技术助力医疗体制改革

7.4.2 以病人为中心实现三者平衡

7.4.3 医疗信息化聚焦五大热点

第八章医疗信息化项目投资建设案例分析

8.1 物联网智慧医疗溯源管理项目

8.1.1 项目基本情况

8.1.2 项目实施主体

8.1.3 项目的必要性

8.1.4 项目的可行性

8.1.5 经济效益分析

8.2 智慧医疗HIS应用系统项目

8.2.1 项目基本概况

8.2.2 项目的必要性

8.2.3 项目的可行性

8.2.4 项目建设状况

8.2.5 项目投资概算

8.2.6 项目效益分析

8.3 智能医药及医疗融合平台项目

8.3.1 项目基本概况

8.3.2 项目的必要性

8.3.3 项目建设内容

8.3.4 募集资金周期

8.4 医院智能迁建改造项目

8.4.1 项目合作概况

8.4.2 项目合作主体

8.4.3 项目合作内容

8.4.4 项目合作影响

8.4.5 项目合作风险

第九章重点企业发展分析

9.1 卫宁健康科技集团股份有限公司

9.1.1 企业发展概况

9.1.2 业务布局状况

9.1.3 业务发展成就

9.1.4 经营效益分析

9.1.5 业务经营分析

9.1.6 财务状况分析

9.2 思创医惠科技股份有限公司

9.2.1 企业发展概况

9.2.2 主要业务板块

9.2.3 核心技术应用

9.2.4 项目案例分析

9.2.5 经营效益分析

9.2.6 业务经营分析

9.3 创业慧康科技股份有限公司

9.3.1 企业发展概况

9.3.2 主要业务板块

9.3.3 经营模式分析

9.3.4 项目动态分析

9.3.5 经营效益分析

9.3.6 业务经营分析

9.4 九州通医药集团股份有限公司

9.4.1 企业发展概况

9.4.2 企业发展成就

9.4.3 经营模式分析

9.4.4 经营效益分析

9.4.5 业务经营分析

9.4.6 财务状况分析

9.5 东软集团股份有限公司

9.5.1 企业发展概况

9.5.2 企业发展实力

9.5.3 经营效益分析

9.5.4 业务经营分析

9.5.5 财务状况分析

9.5.6 核心竞争力分析

9.6 山东众阳健康科技集团有限公司

9.6.1 企业发展概况

9.6.2 企业发展布局

9.6.3 项目案例分析

9.6.4 企业合作动态

9.7 上海京颐科技股份有限公司

9.7.1 企业发展概况

9.7.2 企业发展成就

9.7.3 项目案例分析

9.7.4 企业发展战略

9.8 北大医疗信息技术有限公司

9.8.1 企业发展概况

9.8.2 业务发展布局

9.8.3 企业合作动态

第十章2015-2019年医疗信息化投资分析

10.1 医疗信息化投融资综况

10.1.1 整体投资前景展望

10.1.2 产业融资情况分析

10.1.3 风投机构投资分布

10.1.4 主要投资变现领域

10.2 互联网医院投资建设分析

10.2.1 互联网上线数量分析

10.2.2 互联网医院利好政策

10.2.3 互联网医院投资空间

10.3 医保信息化投资空间分析

10.3.1 医保信息化投资背景分析

10.3.2 医保业务系统改造投资空间

10.3.3 医保基金系统改造投资空间

10.3.4 药品器械集采平台投资空间

10.3.5 医保信息化市场投资前景

10.3.6 医保信息化市场整体空间

第十一章医疗信息化发展前景预测分析

11.1 医疗信息化发展前景趋势分析(ZY ZS)

11.1.1 整体发展展望

11.1.2 发展变革分析

11.1.3 市场发展方向

11.1.4 未来发展趋势

11.1.5 建设发展规划

11.2 医疗信息化技术应用趋势分析

11.2.1 云计算技术应用趋势

11.2.2 大数据技术应用趋势

11.3 2020-2026年中国医疗信息化行业预测分析

11.3.1 2020-2026年中国医疗信息化行业影响因素分析

11.3.2 2020-2026年中国医疗IT支出规模预测

图表目录

图表1 2015-2019年全国医疗卫生机构数

图表2 2015-2019年全国医疗卫生机构及床位数

图表3 2015-2019年全国医疗卫生机构床位数及增长速度

图表4 2015-2019年全国卫生技术人员数量

图表5 2015-2019年全国卫生人员数

图表6 2015-2019年全国各类医疗卫生机构人员数

图表7 2015-2019年全国卫生总费用

图表8 2015-2019年全国医疗卫生机构门诊量及增长速度

图表9 2015-2019年全国医疗服务工作量

图表10 2015-2019年全国医疗卫生机构住院量及增长速度

图表11 2015-2019年医院医师担负工作量

图表12 2015-2019年医院病床使用情况

图表13 2015-2019年全国农村乡镇卫生院医疗服务情况

图表14 2015-2019年全国村卫生室及人员数

图表15 2015-2019年全国社区卫生服务情况

图表16 医药制造业累计收入及增长情况

图表17 医药制造业累计利润总额及增长情况

图表18 2015-2019年中国医疗产业融资情况

图表19 2015-2019年医疗产业融资数量行业占比

图表20 2015-2019年医疗产业部分细分领域融资数量

图表21 医疗行业信息化分类

图表22 医疗信息化产业链

图表23 美国医疗IT厂商市场份额进一步集中化

图表24 我国医疗信息化产业相关政策(一)

图表25 我国医疗信息化产业相关政策(二)

图表26 历次医疗改革中医疗信息化政策重点

图表27 2015-2019年健康险保费收入保持增长

图表28 平安保险的“保险+医疗”平台实现保险直赔

图表29 商保快赔/直赔三大参与主体

图表30 医联体政策指标路线

更多图表见正文......

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)