一、社零增速放缓不改快递需求高景气

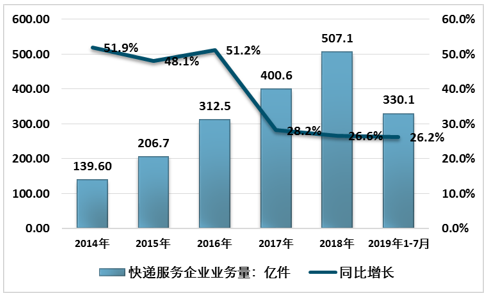

2019年上半年在社零增速放缓的背景下,快递行业业务量继续保持高速增长。2019年7月份,全国快递服务企业业务量完成52.5亿件,同比增长28.6%;1-7月份,全国快递服务企业业务量累计完成330.1亿件,同比增长26.2%,但受宏观经济影响,国内快递服务企业业务量增速从2017年开始一直处于增速下降趋势,2019年1-7月,全国快递服务企业业务量增速下降趋势有所缓和。其中,同城业务量累计完成59.9亿件,同比下降0.3%;异地业务量累计完成262.7亿件,同比增长34.4%;国际/港澳台业务量累计完成7.5亿件,同比增长22.9%。

2014-2019年7月全国快递服务企业业务量及增速统计

资料来源:国家邮政局

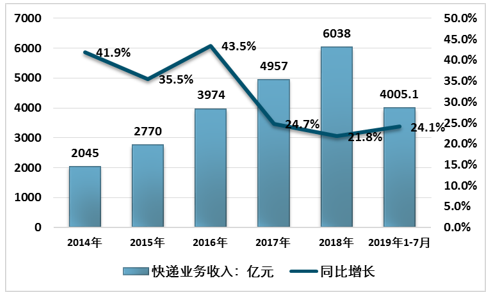

2019年7月份,全国快递服务企业业务收入完成608.4亿元,同比增长26.3%;1-7月业务收入累计完成4005.1亿元,同比增长24.1%,业务收入增速有所提升。

2014-2019年7月全国快递服务企业业务收入及增速统计

资料来源:国家邮政局

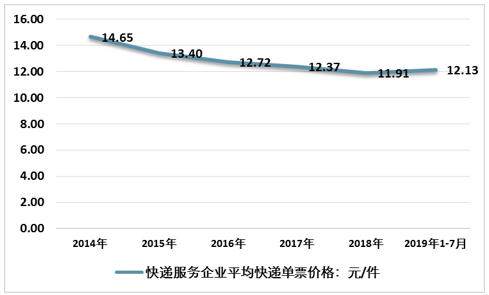

快递行业尤其是电商件的同质化竞争以及电商面对价格的敏感性,导致行业价格战持续。近些年国内电子商务市场发展迅速,快递业务需求量增长明显,同时国内快递服务企业竞争激烈,导致国内快递单票价格长期处于下降状态。

根据智研咨询发布的《2019-2025年中国快递企业行业运营态势及投资前景预测报告》数据显示:2018年全国快递服务企业平均单票价格跌破12元/件,截至2019年1-7月,全国快递服务企业平均快递单票价格为12.13元/件,相比2018年同期下降1.63%。

2014-2019年全国快递服务企业快递单票价格走势图

资料来源:国家邮政局

二、中国快递服务企业集中度上升,价格战依旧持续

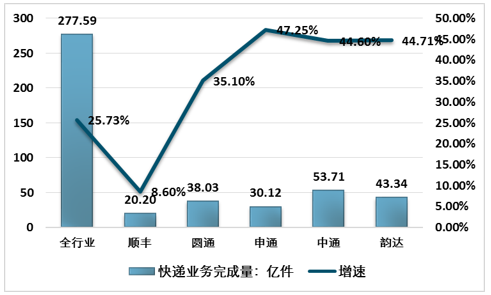

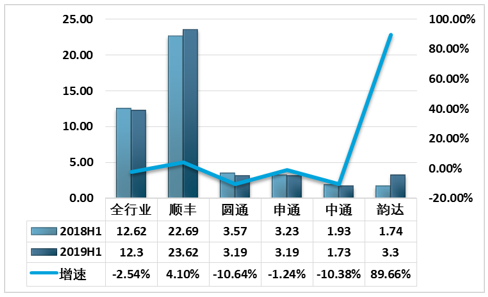

上市公司方面,“通达系”业务量增速远超行业平均增速,上半年圆通/申通/中通/韵达分别完成快递业务量38.03/30.12/53.71/43.34亿件,同比分别增长35.10%/47.25%/44.60%/44.71%,均高于25.73%的行业增速。受宏观经济影响,顺丰控股上半年的业务量完成20.2亿件,同比增长8.60%;但自5月份以来,顺丰由于在电商快递领域开展特惠专配业务,业务量重新回到两位数的增长,5-7月业务量同比增长分别为10.2%/15.8%/22.6%。对比近几年快递行业及快递龙头企业业务量增速,在全行业业务量增速下行的情况下,中通、圆通和申通的业务量增速均有所提升,韵达2018年同期增速52.3%,今年上半年虽增速下滑,但也达到了44.71%的高增速。

2019H1主要快递上市公司业务量及增速

资料来源:国家邮政局、公司公告

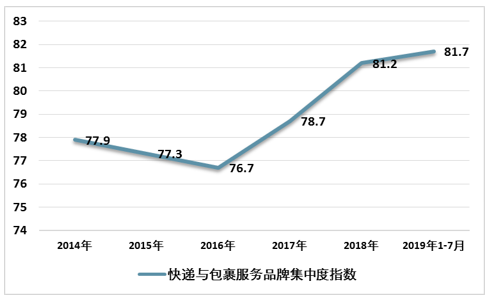

快递龙头集中度进一步提升。业务量的快速增长进一步带动其在电商件市场份额的提升。2017年开始我国快递与包裹服务品牌集中度指数呈现快速上升趋势,截至2019年7月,全国快递与包裹服务品牌集中度指数上升至81.7。

2014-2019年7月全国快递与包裹服务品牌集中度指数

资料来源:国家邮政局

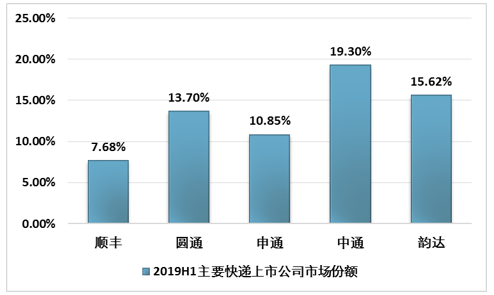

受头部集团的快速发展,目前国内快递服务企业CR5的市占率合计为66.75%,较2018年同期提升5.95pct。其中,中通的市占率达到19.30%,处于行业首位,圆通/申通/韵达/顺丰的市占率分别为13.70%/10.85%/15.62%/7.28%。不考虑顺丰的影响,通达系的市场份额为59.47%,较2018年同期提升7.07个百分点。

2019年上半年主要快递上市公司市场份额

资料来源:公司公告、智研咨询整理

受益于公司新业务的发展,顺丰控股单票收入为23.62元,同比增长4.1%,单票收入显著高于行业平均水平;不剔除派费收入的影响,圆通单票收入为3.19元,同比下降10.64%;申通单票收入为3.19元,同比下降1.24%;韵达由于本年度将派费收入计入收入,单票收入达到3.3元,同比增长89.66%。 2019年上半年主要快递上市公司单票收入(不剔除派费收入)

资料来源:公司公告、智研咨询整理

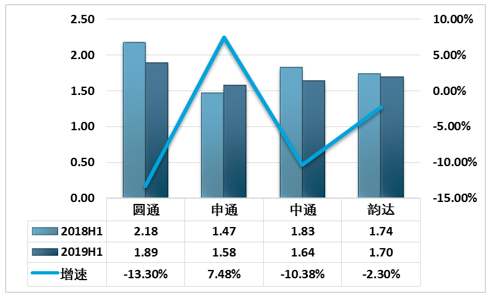

可比口径之下,对通达系剔除派费收入的影响,圆通单票收入为1.89元,同比下降13.30%;申通单票收入1.58元,同比提升7.48%;中通单票收入1.64元,同比下降10.38%;韵达单票收入1.7元,同比下降2.3%。通达系快递企业中,申通快递的单票收入最低。

2019年上半年主要快递上市公司单票收入(剔除派费收入)

资料来源:公司公告、智研咨询整理

三、电商用户需求依旧旺盛,政策落地推动行业高质量发展

(一)网上零售额增速再降一个小平台,消费结构小幅调整

2019年上半年,我国网络零售市场保持快速增长,全国网上零售额达4.82万亿元,同比增长17.8%,比一季度加快2.5个百分点。其中,实物商品网上零售额3.82万亿元,增长21.6%,占社会消费品零售总额的比重为19.6%,比一季度提高1.4个百分点,对社会消费品零售总额增长的贡献率达44.8%,比一季度提高3.6个百分点。消费作为经济增长主动力作用进一步巩固。在实物商品网上零售额中,吃、穿和用类商品分别增长29.3%、21.4%和20.9%,“吃”类商品在下降至20%后连续5个月提升,这一点也与农产品进城、快递行业在生鲜食品类业务量的增长保持一致的状态。 (二)用户需求依然比较旺盛,电商仍有余量可期

2019年我国社交电商市场规模将超2万亿元,同比增长63.2%;社交电商占比网络零售规模超过20%;预计2020年社交电商市场规模占比网络零售超过30%,社交电商将成为电子商务不可忽视的规模化、高增长的细分市场。社交电商进入从引流模式创新向系统化运营升级的新阶段。

2019年上半年,拼多多平台年活跃买家数达4.832亿,较2018年同期的3.436亿同比增长41%。在此推动下,拼多多平台订单量突破70亿单,拼多多平台包裹占全国快递业的比重已攀升至四分之一。拼多多进一步扩大全域用户规模增长的领先优势,截至2019年6月底,拼多多下沉市场用户同比净增7220万,高于电商行业约7000万的整体净增规模。

由此可以看到,用户需求依然旺盛,电商业务的增长均将为快递行业带来新的增长动力。

(三)打造强大的国内市场,线上/实体融合推动消费潜力不断释放

打造强大的国内市场,通过国内消费市场的形成拉动整个经济,成为保持经济平稳运行的重要举措,中央经济工作会议也将“促进形成强大国内市场”作为今年的重点任务之一,提出“要努力满足最终需求,提升产品质量,让老百姓吃得放心、穿得称心、用得舒心”。

近几年,网络零售B2C模式占比不断提升。B2C零售额占全国网络零售额的比重达75.8%,较2018年同期提升4.1个百分点。化妆品、智能家居、保健品等消费升级商品销售额增长较快,同比增速均超过30%。10万多品牌参与首届“双品网购节”,销售额达770亿元,同比增长超过32%。新品加快上市,主要电商平台的核心品牌,80%以上在今年“618”期间发布了新品,销量超过百万件。线上与实体的融合向着贴近消费者、提升运营效率的方向发展。许多电商平台强化开放赋能,重点布局下沉市场,融入社区生态,取得良好效果。社交电商模式更加多元,社区拼团、熟人拼购、直播、论坛、短视频等竞相发展,充分满足消费者差异化需求,推动消费潜力不断释放。

(四)十八个部门联合发文,支持快递业发展

交通运输部、中央政法委、科技部、工业和信息化部、公安部、人力资源社会保障部、生态环境部、农业农村部、商务部、卫生健康委、海关总署、市场监管总局、铁路局、民航局、邮政局、中国国家铁路集团有限公司、中华全国总工会、共青团中央等18个部门联合印发《关于认真落实习近平总书记重要指示推动邮政业高质量发展的实施意见》(简称《意见》),从全面深化改革、强化创新驱动、加快结构调整、提高服务质量、推动绿色发展、加强队伍建设等六个方面提出了18项重点任务。明确提出了邮政业下一阶段的发展目标,到2022年,基本建成普惠城乡、技术先进、服务优质、安全高效、绿色节能的邮政快递服务体系,形成覆盖全国、联通国际的服务网络。到2035年,基本建成现代化邮政快递服务体系,行业科技创新和应用处于世界领先水平,邮政和快递网络覆盖全国城乡、通达世界各国,行业治理体系和治理能力现代化基本实现,拥有若干家具有较强国际竞争力的跨国企业集团,我国在世界邮政业的话语权和影响力进一步提升,进入世界邮政强国行列。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询