我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

3D 打印技术源于美国,以3D Systems 和DTM 公司为代表的一批中小科技公司在20 世纪80 年代末-90 年代初相继研发出立体光固成型(SLA)、选择性激光烧结(SLS)和熔丝沉积造型(FDM)等主流技术路线,经过20多年的沉淀和不断完善已经日臻成熟。根据咨询公司Wohlers Associates 的统计,2011 年全球3D 打印产品(设备+服务)的销售总额已经达到16.8 亿美元,近十年时间里以年均27%的速度高速增长。未来5-10 年全球快速成型市场将继续以年均20%的速度膨胀,2019 年可达66.5亿美元的总量。

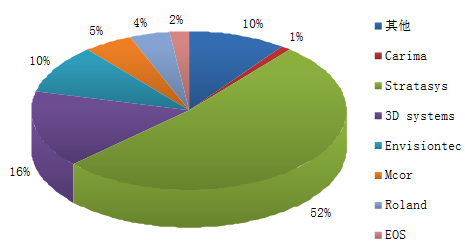

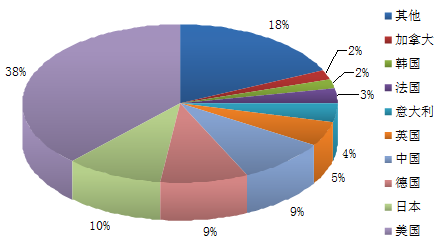

3D打印在中国还处于初级阶段,从整个产业角度来看,由于缺少龙头企业的带动作用,政府暂时缺少针对性的扶植措施,整体产业体量还较小;另一方面中国制造业还处于粗放形式,各个环节对3D打印技术带来的冲击认识还不足,接受度较低。从发展情况来看,3D打印至2013年为止仍停留在"高级玩具"阶段,并没有实现成熟的产业化。但是,各个区域都非常认可3D打印技术可能带来的改变,这些改变将如何影响现有生产、经济、社会模式是值得关注的问题。在北京举办的2013年世界3D打印技术产业大会中, 3年后,中国3D打印的产值将达100亿人民币,中国将成为全球最大3D打印市场。全球生产和销售用于工业制造3D打印设备的专业公司中,欧洲有16家,中国有7家,美国仅5家。然而,中国3D打印设备在物品的打印精度、设备的可靠性方面仍然与国际水平有相当差距,制约发展的是3D打印设备的核心零部件,仍然依赖进口。3D打印发展当中遇到的问题,1、价格因素、2、原材料、3、社会风险成本、4、3D打印悖论、5、整个行业没有标准,难以形成产业链、6、意料之外的工序:3d打印前所需的准备工序,打印后的处理工序、7、缺乏杀手锏产品及设计。当前,全球3D 打印市场主要集中在北美、欧洲和亚太地区三个地区。这三个地区的3D 设备累计装机量占到了全球的 95%,其中四成在北美(美国为主),欧洲和亚太地区各占近三成。美国、德国、日本和中国四个国家累计装机量排名前列。近年来,设备销售规模排名前四的国家依次为美国、中国、日本、德国。厂商方面,两大巨头 3D systems 和Stratasys 占主导,伴随着专利的到期,技术应用的扩展,两大巨头增速下降,其他包括Envisiontec、ARCAM AB 在内的相关厂商都在加速发展。2014 年全球工业级厂商市场份额

2013年全球工业级3D 打印机出货国家分布

过去 26 年间, 全球所有 3D 打印产品和服务收入的年复合增长率为 27.3%。 其中, 2010~2014 年的年复合增长率达到 30.9%。 2014年,全球 3D 打印产品和服务产值达到 41.03 亿美元,同比增长 35.2%,2015 年市场规模达到了 51.65 亿美元。其中,2014 年 3D 打印产品(包括软件、激光等)收入约为19.97 亿美元,相比 2013 年增长了 31.6%。3D 打印服务(包括 3D 打印生产的零部件、系统维护合同、培训、会议、广告、咨询服务等)的收入约为 21.05 亿美元,相比2013 年增长了 38.9%。

3D打印产业投资有三种:第一种引进或者开发技术生产3D打印机,第二种,以打印机需求的耗材为基准研发和生产打印机耗材,在这里可以分为金属粉末耗材,塑胶类耗材,光固化材料研究和生产。第三种是做3D打印服务,这里包括了3D模型设计和3D模型打印。无论是哪一种都存在各自面临的风险以及机遇。智研咨询发布的《2016-2022年中国3D打印行业市场行情动态及投资战略咨询报告》共十二章。首先介绍了3D打印相关概念及发展环境,接着分析了中国3D打印规模及消费需求,然后对中国3D打印市场运行态势进行了重点分析,最后分析了中国3D打印面临的机遇及发展前景。您若想对中国3D打印有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分产业发展现状

第一章3D打印概述 1

第一节 3D打印简介 1

一、3D打印概念 1

二、3D打印原理 2

三、3D打印技术主要种类 3

四、3D打印耗材主要种类 6

第二节 3D打印发展历史 7

一、世界3D打印的发展 7

二、中国3D打印的发展 12

第三节 3D打印应用 12

一、3D打印与医疗行业 13

二、3D打印与企业产品原型 15

三、3D打印与文物保护 16

四、3D打印机器设备零部件 18

五、3D打印与食品产业 20

六、3D打印与创意珠宝首饰 22

七、3D打印与微型电子工业 23

八、3D打印与玩具,动漫,影视,人偶及工艺品 24

第二章3D打印发展现状 25

第一节 全球3D打印发展情况概述 25

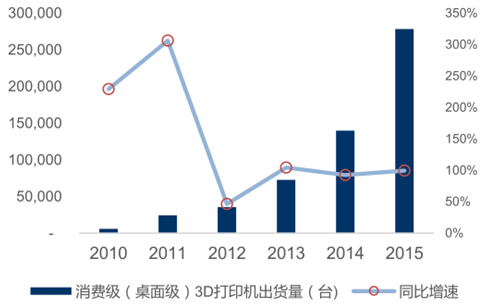

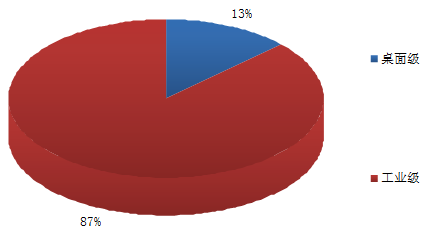

伴随着 3D 打印机的使用成本逐渐下降,以美国为例,3D 打印已形成以材料、软件、装备、服务等核心业务较为成熟的产业生态,同时,工业级 3D 打印机在航天航空、工业制造等领域的应用逐渐增多,为 3D 产业的发展注入强劲的资本支持。桌面级 3D 打印机出货量持续高增长,15 年出货量达到 278000 台,但是由于工业级 3D 打印机的价格远高于桌面级 3D 打印机,2014 年,工业级 3D 打印机的市场份额达到 87%,占据主导地位。

2007-2015年全球桌面级打印机出货量

2014年全球3D打印机销售额份额

根据 IMF 统计,2014 年全球 GDP 总量为 77.3 万亿美元,以制造业占 GDP 总量的 15%计算,那么制造业的产值为 11.6 万亿美元。 假设 3D 打印能够占到制造业产值的 1%, 那么 3D 打印将具有 1200 亿美元的市场。而事实上 2014 年 3D 打印的产值不过 41 亿美元,仅占制造业市场的 0.03%,所以市场还有巨大的成长空间。

全球3D打印产业链不断超预期

全球 3D 打印市场潜力 不断超预期。 。根据 Wohlers Report 2015、iiMedia 预测,未来 3D 打印行业仍将保持高速增长,全球 3D 打印市场 2015 年突破 50 亿美元,2017 年突破 100 亿美元,2014-2018 年年均复合增长率达 32.4%。对比 2012 年度 WohlersReport 对于全球市场的预期,未来三年的预期已经由 2018 年的 93 亿美元调高至 161亿美元,市场对于全球 3D 打印市场规模的预期一致调高并长期看好。

一、世界各地区3D打印研发和推广 25

二、世界各地区3D打印所占市场份额 27

第二节 世界3D打印重点区域发展现状 28

一、美国3D打印发展状况 28

二、欧洲3D打印发展状况 32

三、日本3D打印发展状况 33

四、中国3D打印发展状况 35

五、其他国家3D打印发展状况 36

第三节 国内3D打印的发展方向 37

一、我国3D打印发展的领域 37

二、我国3D打印发展建议 39

第三章3D打印技术分析 45

第一节 熔融沉积制造技术 45

一、FDM制造技术简介 45

二、FDM制造技术工艺过程 45

三、FDM制造技术主要特点 46

第二节 光固化成型技术 47

一、SLA技术简介 47

二、SLA成型技术的优势与缺憾 48

三、SLA成型技术的发展趋势与前景 49

第三节 三维粉末粘结技术 57

一、3DP技术简介 57

二、3DP成型操作流程 58

三、3DP成型技术发展 62

四、3DP打印技术应用前景 64

第四节 选择性激光烧结技术 65

一、SLS技术简介 65

二、SLS技术原理 66

第四章3D打印产业产业链分析 72

第一节 3D产业构成 72

一、3D打印产业构成部分 72

二、3D产业构成部分的相互作用 74

第二节 3D产业链研究 76

一、3D数字建模 76

二、3D打印机 83

三、3D打印耗材 85

四、3D打印公共服务平台 89

第二部分3D打印产业发展分析

第五章3D打印市场发展分析 95

第一节 3D打印机消费市场 95

一、3D打印机需求现状 95

二、3D打印消费市场定位分析 98

第二节 国内市场需求分析 99

一、3D打印国内市场状况 99

二、3D打印产业链中下游市场 101

三、3D打印积极向消费市场靠拢 103

四、3D打印民用市场迅速崛起 106

第三节 从消费结构上来看 107

一、工业设计制模部门 107

二、家庭购置桌面3D打印机 109

三、3D打印服务机构 112

第六章3D打印竞争结构分析 114

第一节 行业发展阻力因素分析 114

一、3D打印与其他制造技术比较优势: 114

二、威胁与替代品分析 115

三、3D打印发展当中遇到的问题 116

四、成本是最大的阻力 118

第二节 3D打印产业竞争分析 119

一、欧美3D打印竞争力分析 119

二、日本3D打印技术竞争力分析 120

三、中国3D打印竞争力分析 121

第七章我国3D打印发展状况 125

第一节 我国3D打印发展总体情况 125

一、政策支持情况 125

二、我国3D打印产业链状况 127

三、我国3D打印技术创新中心发展 129

四、我国3D打印发展市场转向 129

第二节 我国各地3D打印发展 131

一、南京成立3D打印孵化中心 131

二、多家3D打印企业探路贵阳 131

三、东莞成立3D打印技术中心 133

第八章我国3D打印市场现状分析 139

第一节 3D打印国内市场概况 139

一、3D打印国内市场现状 139

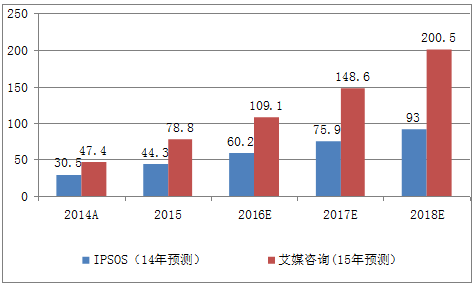

2012 年中国 3D 打印市场规模约为10 亿元,2013 年实现翻番,达到 20 亿元左右。2014 年国内 3D 打印市场规模约为47.4 亿元,再次实现翻倍式增长。同时值得指出的是,IPSOS14 年的预测低于实际市场规模,中国 3D 打印的市场规模也不断超预期。

国内3D打印市场规模及预测(亿元)

预计2014~2020年中国3D 打印市场规模的年均复合增长率中值在40% 左右,超过同期全球市场规模增速 ,且不断超出原预期。 。即在 2015 年全国市场规模有望达到78.8 亿元。 而中国 3D 打印市场的规模将保持 30%以上的较高增速, 有望在 2019 年达到200 亿元。 到 2020 年, 中国 3D 打印市场规模大概率在 286.9 亿元到 440.5 亿元之间。所以中国 3D 打印虽然起步晚,技术相对落后,但拥有全球最大的 3D 打印潜在市场,未来几年 3D 打印市场规模增速将高于全球水平。

二、3D打印机国内年销售量分析 142

三、Stratasys公司看待3D打印市场 145

第二节 中国3D打印机市场分析 148

一、3D打印机消费主体构成分析 148

二、3D打印国内市场综合分析 150

第三节 3D打印机市场主要公司分析 157

一、Stratasys公司 157

二、3DSystems公司 157

三、NextEngine公司和Magicfirm公司 159

四、Ultimaker公司 160

五、Makerbot公司 161

六、先临三维公司 161

第九章我国3D打印发展前景与策略 162

第一节 我国3D打印发展前景分析 162

一、我国3D打印前景美好 162

二、我国3D打印在新领域应用前景 163

三、我国3D打印业发展增长趋势 164

四、我国3D打印产业链存在巨大的发展前景 166

第二节 我国3D打印产业发展规划 168

一、3D产业化一触即发 168

二、中国3D打印产业发展规划 172

三、我国政策将推动3D打印产业化 173

第三节 我国3D打印产业发展策略分析 175

一、3D打印的扶植应该适度 175

二、3D打印活下去是目前最大目标 175

三、3D打印产业应抱团突破瓶颈 176

四、3D打印理性发展是关键 181

第三部分重点企业分析

第十章我国3D打印相关重点企业分析 184

第一节 宏昌电子材料股份有限公司 184

一、公司概况 184

二、2012-2015财务分析 188

三、2012-2015年规划3D打印耗材研发 191

第二节 东睦新材料集团股份有限公司 191

一、公司简介 191

二、2012-2015年财务分析 193

第三节 南方风机股份有限公司 196

一、公司简介 196

二、2012-2015年南方风机股份有限公司财务分析 198

三、2012-2015年南方风机股份有限公司战略规划 201

第四节 华工科技产业股份有限公司 203

一、公司简介 203

二、2012-2015年财务分析 205

三、2012-2015年运营动态 208

第五节 中航重机股份有限公司 209

一、公司简介 209

二、2012-2015年财务分析 210

三、2012-2015年运营动态 213

第六节 武汉华中数控股份有限公司 214

一、公司简介 214

二、2013年外交合作 216

三、2012-2015财务分析 216

第七节 深圳光韵达光电科技股份有限公司 219

一、公司简介 219

二、2013年涉足3D打印规划 220

三、2012-2015年财务分析 221

第八节 武汉金运激光股份有限公司 224

一、公司简介 224

二、2012-2015年财务分析 227

第九节 苏州苏大维格光电科技股份有限公司 230

一、公司简介 230

二、2012-2015年财务分析 233

第十节 银邦金属复合材料股份有限公司 237

一、公司简介 237

二、3D打印获国家层面技术支持 238

三、3D打印应用领域布局 238

四、2012-2015年财务分析 240

第四部分3D打印产业发展趋势与投资风险策略

第十一章3D打印行业发展趋势 244

第一节 3D打印机的趋势 244

一、价格便宜化 244

二、机器小型化 245

三、色彩多样化 246

四、产品坚固化 246

五、高精度化 247

六、耗材多样化 248

第二节 3D打印服务 248

一、3D打印服务公司化 248

二、3D打印工作室与照相馆式 249

第三节 3D打印数字建模趋向 253

一、3D模型建造的重要性 253

二、3D打印技术的主导是3D建模 253

三、3D建模简单化趋势 255

四、3D建模的商业化和共享化 256

第四节 3D打印耗材发展趋势 256

一、国际上主要3D打印耗材供应情况分析 256

二、3D打印壮大的制约关键是耗材 257

第五节 3D打印产业发展趋势预测 259

一、3D打印发展存在的问题 259

二、3D打印发展的应用方向预测 260

三、3D打印消费市场趋势预测 261

四、3D打印在新技术应用分析 262

五、3D打印的未来前路分析 270

第十二章3D打印投资风险与策略(ZY ZM) 273

第一节 3D打印投资风险预警 273

一、市场盲目投资导致产能过剩的风险 274

二、3D打印技术不成熟的风险 278

三、商业机密泄露和版权侵权风险 283

四、3D打印产业耗材和打印机规格不一导致的风险 285

五、VC看3D打印产业 286

第二节 3D打印产业投资策略 290

一、3D打印照相馆创业投资 290

二、3D打印投资者需谨慎 292

三、3D打印PE投资乐观需谨慎 294

四、3D打印国内风投投资情况 296

图表目录

图表:3D打印在各个领域应用比例 13

图表:2011-2015年3Dsystems公司股价走势 28

图表:2008-2015年3Dsystems公司营业收入和净利润 29

图表:2011-2015年stratasys公司股价走势 29

图表:2008-2015年stratasys公司营业收入与净利润情况 30

图表:3D打印产业构成 72

图表:3D打印产业利润分布 74

图表:3D打印产业市场规模 95

图表:3D打印市场分布 96

图表:3D打印行业构成成分与区域性市场分析 97

图表:全球3D打印设备保有量区域分布 122

图表:全球3D打印设备累计销售量区域分布 123

图表:全球3D打印设备销售量区域分布 123

图表:我国国内部分3D打印机生产公司 124

图表:国内主流3D打印技术研发中心及产业化平台 168

图表:宏昌电子材料股份有限公司组织结构 185

图表:2012-2015宏昌电子材料股份有限公司最新财务指标 188

图表:2012-2015年宏昌电子材料股份有限公司负债状况分析 188

图表:2012-2015年宏昌电子材料股份有限公司获利能力分析 189

图表:2012-2015年宏昌电子材料股份有限公司运营能力分析 189

图表:2012-2015年宏昌电子材料股份有限公司财务能力分析 190

图表:2012-2015年宏昌电子材料股份有限公司成长能力分析 190

图表:2012-2015年宏昌电子材料股份有限公司现金流量分析 190

图表:2012-2015年宏昌电子材料股份有限公司单股指标分析 190

图表:2012-2015年东睦新材料集团股份有限公司最新财务指标分析 193

图表:2012-2015年东睦新材料集团股份有限公司债务情况分析 194

图表:2012-2015年东睦新材料集团股份有限公司获利能力分析 194

图表:2012-2015年东睦新材料集团股份有限公司运营能力 195

图表:2012-2015年东睦新材料集团股份有限公司财务能力分析 195

图表:2012-2015年东睦新材料集团股份有限公司成长能力分析 195

图表:2012-2015年东睦新材料集团股份有限公司现金流量分析 196

图表:2012-2015年东睦新材料集团股份有限公司单股指标分析 196

图表:2012-2015年南方风机股份有限公司最新财务指标分析 198

图表:2012-2015年南方风机股份有限公司债务状况分析 198

图表:2012-2015年南方风机股份有限公司获利能力分析 199

图表:2012-2015年南方风机股份有限公司运营能力分析 200

图表:2012-2015年南方风机股份有限公司财务能力分析 200

图表:2012-2015年南方风机股份有限公司成长能力分析 200

图表:2012-2015年南方风机股份有限公司现金流量分析 200

图表:2012-2015年南方风机股份有限公司单股指标分析 201

图表:2012-2015年华工科技产业股份有限公司最新财务分析 205

图表:2012-2015年华工科技产业股份有限公司债务情况分析 205

图表:2012-2015年华工科技产业股份有限公司获利能力分析 206

图表:2012-2015年华工科技产业股份有限公司运营能力分析 206

图表:2012-2015年华工科技产业股份有限公司财务能力分析 207

图表:2012-2015年华工科技产业股份有限公司成长能力分析 207

图表:2012-2015年华工科技产业股份有限公司现金流量分析 207

图表:2012-2015年华工科技产业股份有限公司单股指标分析 208

图表:2012-2015年中航重机股份有限公司最新财务分析 210

图表:2012-2015年中航重机股份有限公司债务状况分析 211

图表:2012-2015年中航重机股份有限公司获利能力分析 211

图表:2012-2015年中航重机股份有限公司运营能力分析 212

图表:2012-2015年中航重机股份有限公司财务能力分析 212

图表:2012-2015年中航重机股份有限公司成长能力分析 212

图表:2012-2015年中航重机股份有限公司现金流量分析 213

图表:2012-2015年中航重机股份有限公司单股指标分析 213

图表:2012-2015年武汉华中数控股份有限公司最新财务分析 216

图表:2012-2015年武汉华中数控股份有限公司债务状况分析 217

图表:2012-2015年武汉华中数控股份有限公司获利能力分析 217

图表:2012-2015年武汉华中数控股份有限公司运营能力分析 218

图表:2012-2015年武汉华中数控股份有限公司财务能力分析 218

图表:2012-2015年武汉华中数控股份有限公司成长能力分析 218

图表:2012-2015年武汉华中数控股份有限公司现金流量分析 219

图表:2012-2015年武汉华中数控股份有限公司单股指标分析 219

图表:2012-2015年深圳光韵达光电科技股份有限公司最新财务分析 221

图表:2012-2015年深圳光韵达光电科技股份有限公司债务状况分析 222

图表:2012-2015年深圳光韵达光电科技股份有限公司获利能力分析 222

图表:2012-2015年深圳光韵达光电科技股份有限公司运营能力分析 223

图表:2012-2015年深圳光韵达光电科技股份有限公司财务能力分析 223

图表:2012-2015年深圳光韵达光电科技股份有限公司成长能力分析 223

图表:2012-2015年深圳光韵达光电科技股份有限公司现金流量分析 224

图表:2012-2015年深圳光韵达光电科技股份有限公司单股指标分析 224

图表:2012-2015年武汉金运激光股份有限公司最新财务分析 227

图表:2012-2015年武汉金运激光股份有限公司债务情况分析 227

图表:2012-2015年武汉金运激光股份有限公司获利能力分析 228

图表:2012-2015年武汉金运激光股份有限公司运营能力分析 228

图表:2012-2015年武汉金运激光股份有限公司财务能力分析 229

图表:2012-2015年武汉金运激光股份有限公司成长能力分析 229

图表:2012-2015年武汉金运激光股份有限公司现金流量分析 229

图表:2012-2015年武汉金运激光股份有限公司单股指标分析 230

图表:2012-2015年苏州苏大维格光电科技股份有限公司最新财务分析 233

图表:2012-2015年苏州苏大维格光电科技股份有限公司债务状况分析 234

图表:2012-2015年苏州苏大维格光电科技股份有限公司获利能力分析 234

图表:2012-2015年苏州苏大维格光电科技股份有限公司运营能力分析 235

图表:2012-2015年苏州苏大维格光电科技股份有限公司财务能力分析 235

图表:2012-2015年苏州苏大维格光电科技股份有限公司成长能力分析 236

图表:2012-2015年苏州苏大维格光电科技股份有限公司现金流量分析 236

图表:2012-2015年苏州苏大维格光电科技股份有限公司单股指标分析 236

图表:2012-2015年银邦金属复合材料股份有限公司最新财务分析 240

图表:2012-2015年银邦金属复合材料股份有限公司债务状况分析 240

图表:2012-2015年银邦金属复合材料股份有限公司获利能力分析 241

图表:2012-2015年银邦金属复合材料股份有限公司运营能力分析 241

图表:2012-2015年银邦金属复合材料股份有限公司财务能力分析 242

图表:2012-2015年银邦金属复合材料股份有限公司成长能力分析 242

图表:2012-2015年银邦金属复合材料股份有限公司现金流量分析 242

图表:2012-2015年银邦金属复合材料股份有限公司单股指标分析 243

图表:国际主要3D打印耗材提供商 256

图表:3D打印产业链梳理 276

图表:3D打印产业链公司受益弹性对比 277

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。