我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

21世纪是经济全球化、服务国际化的时代,中国加入世贸组织以来,教育也作为服务业中最重要的组成部分。近年来,教育市场呈现旺盛的增长态势,成为我国经济领域闪亮的市场热点,成为创业投资最热门的关键词。

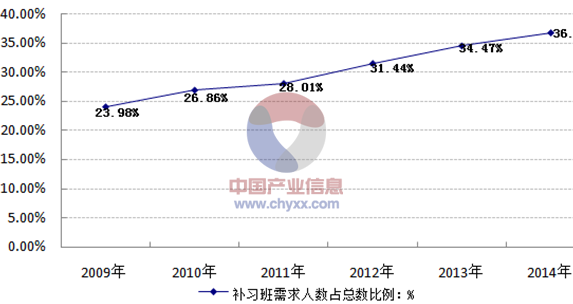

尤其是中小学的补习培训,超出千亿的市场,并且正急速增长。目前,我国现有1亿多的中小学生。而在大中城市,90%以上小学生在课后接受各种各样的辅导,这是一个无比巨大的需求群体市场。近年来,虽然由于计划生育等因素,我国中小学生人数呈现下降趋势,但是补习人数则稳步增长,2009年我国补习市场需求人数为4303.13万人,2014年增长至5962.67万人,占中小学整体人数由2009年的23.98%增长至2014年的36.72%。2009-2014年我国中小学生结构:万人

数据来源:国家统计局

2009-2014年我国补习人数及占总中小学生人数比例

| 年份 | 补习人数:万人 | 补习人数占总人数的比例:% |

| 2009年 | 4303.13 | 23.98% |

| 2010年 | 4740.00 | 26.86% |

| 2011年 | 4886.76 | 28.01% |

| 2012年 | 5621.43 | 31.44% |

| 2013年 | 5597.24 | 34.47% |

| 2014年 | 5962.67 | 36.72% |

我国补习机构已有近万家,但资金规模超过10亿元的屈指可数。补习业,还是一座尚待开发的“富矿”。目前全国品牌化的教育机构像新东方、巨人教育、安博教育、环球雅思等教育培训机构占据英语(论坛)、课外辅导、职业教育等行业领头地位。

而中小机构发展也面临着危机,主要是人才缺乏、教学科研力量的薄弱,抵御风险的能力低下,在经济危机面前很难快速发展。教育培训业将迎来新一轮的洗牌阶段,大机构将出现综合化发展,专业教育机构将突出差异化进行连锁经营,融资后的教育机构为了扩张,将继续收购全国地方大型教育机构,小机构为了生存必须进行改革创新寻求教育蓝海战略。打造发展初期的核心竞争力。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015年中国补习班行业市场发展环境解析 1

第一节 2015年中国宏观经济发展环境分析 1

一、中国GDP增长情况分析 1

二、工业经济发展形势分析 3

三、全社会固定资产投资分析 10

四、社会消费品零售总额分析 18

五、城乡居民收入与消费分析 20

六、对外贸易的发展形势分析 22

第二节 2015年中国补习班市场政策环境分析 29

第三节 2015年中国补习班市场社会环境分析 29

第四节 行业定义、地位及作用 37

一、补习班行业研究背景 37

二、补习班行业研究方法及依据 38

三、补习班行业研究基本前景概况 42

四、行业定义和范围 44

五、行业在国民经济中的地位与作用 44

第五节 行业补习班质及特点 45

一、行业补习班质 45

二、行业特点 45

第六节 2015年中国补习班行业经济指标分析 46

一、赢利补习班 46

二、成长速度 46

三、附加值的提升空间 47

四、进入壁垒/退出机制 47

五、风险补习班 48

六、行业周期 48

七、竞争激烈程度指标 50

第二章2015年中国补习班行业市场运行态势剖析 51

第一节 2015年补习班行业市场运行状况分析 51

第二节 2015年中国补习班行业市场热点分析 52

第三节 2015年中国补习班行业市场存在的问题分析 54

第四节 2016-2022年中国补习班行业发展面临的新挑战分析 54

第三章2010-2015年中国补习班市场运行走势分析 56

第一节 2010-2015年中国补习班行业市场规模 56

教育培训行业作为21世纪的朝阳产业,市场日益多彩丰富,正向细分市场迈进。

在经济全球化和服务国际化的时代,教育市场呈现蓬勃发展的态势,成为我国经济领域闪亮的市场热点,我国的教育培训市场将进入比拼内功和规模的圈地时代,市场竞争将日趋激烈,行业前景可期。

目前,我国现有2亿多的中小学生,在大中城市学生当中,90%以上小学生在课后课外辅导,市场发展潜力巨大。

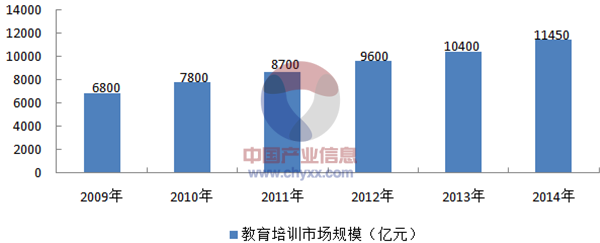

2012年中国教育培训行业市场总规模高达9600亿元,而当年在线教育市场规模在700亿元左右,比重仅为7.3%。未来在线教育占比提升空间巨大,粗略计算与之对应的市场规模增量为3000-4000亿元。2014年中国在线教育市场规模达到1026亿元,较2013年同比增长23.6%。

未来几年中国在线教育市场将保持每年30%以上的增速,到2015年中国在线教育市场规模将超过1600亿元。近几年我国教育培训行业市场规模情况如下图所示:

2009-2014年我国教育培训行业市场规模情况

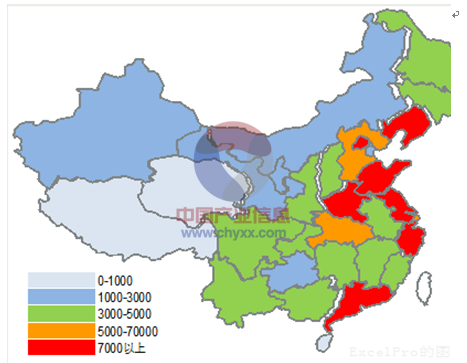

截至2014年,中国的教育培训机构的总量约为14万家,这其中包括职业技能培训机构和各种非学历的短期培训机构,如中小学课外辅导机构等。培训机构数量在10000家以上的有山东和江苏,山东和江苏作为教育大省和东部经济较发达地区,其教育培训行业相当发达,已达到了很大的规模;

培训机构数量在7000-10000家的有河南、广东、辽宁、浙江、北京,多集中在经济发展较好的东部地区,其中河南虽说是中部经济发展欠发达,但由于人口众多,高等以下的教育人口众多,所以教育培训机构数量也较多;

培训机构数量在5000-7000的有湖北、上海和河北,湖北省各级教育都发展较好,上海的经济发达,高等教育发展较好,河北则是靠近北京,可以依托北京的辐射力量;

培训机构数量在3000-5000的有黑龙江、湖南、陕西、吉林、福建、四川、安徽、重庆、广西、江西、山西、云南,这一数量范围的省份最多,东中西部省份都有;

其他省份的教育培训机构数量都在3000所以下,其中海南省、青海省、西藏自治区的省份,其教育培训机构数量较少,在1000家以下 。

培训机构省份/地区分布图

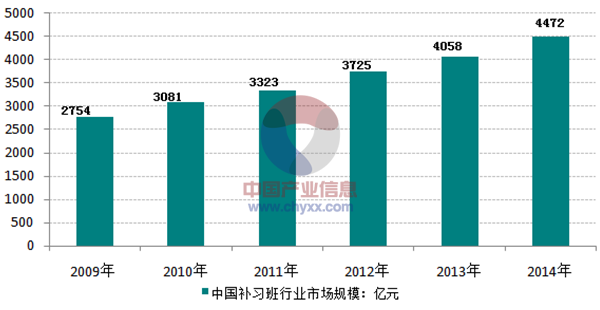

我国补习班行业占据教育培训大部分市场份额,2014年我国补习班行业市场规模约4472亿元,占据比例为39.06%。近几年我国补习班行业市场规模情况如下图所示:

2009-2014年我国补习班行业市场规模

资料来源:国家统计局

第二节 2010-2015年中国补习班行业供需现状 58

2014年我国小学生在校学生数9451.07万人,初中生在校学生数4384.63万人,高中生在校学生2400.47万人,补习班供应总人数约16236.17万人,近几年我国学生在校人数情况如下表所示:

2009-2014年中国学生在校人数统计情况(单位:万人)

| 年份 | 小学生在校学生数 | 初中生在校学生数 | 普通高中在校学生数 | 合计 |

| 2009 | 10071.47 | 5440.94 | 2434.28 | 17946.69 |

| 2010 | 9940.70 | 5279.33 | 2427.34 | 17647.37 |

| 2011 | 9926.37 | 5066.80 | 2454.82 | 17447.99 |

| 2012 | 9695.90 | 4763.06 | 2467.17 | 16926.13 |

| 2013 | 9360.55 | 4440.12 | 2435.88 | 16236.55 |

| 2014 | 9451.07 | 4384.63 | 2400.47 | 16236.17 |

在中考、高考乃至幼升小、小升初的指挥棒下,中国的中小学课外辅导市场颇具中国特色,其本身就是中国教育体系衍生出来的一个产业。早先课外辅导需求简单由公办机构教师、退休教师、大学生等个人提供家教服务来满足,即便最早开始从事K12课外辅导的学大、学而思等机构,其创始人也是从做家教开始的。

2014年我国学生人数约16236.17,参加补习的人数约5962.67万人,占比约36.72%。近几年我国补习班行业市场需求情况如下图所示:

2009-2014年我国补习班行业需求情况

2009-2014年我国补习班需求人数占总数比例走势

2014年我国教育统计公报:

2014年,教育系统坚定不移贯彻落实党中央、国务院的决策部署,牢牢把握全面深化综合改革的主题,紧抓促进公平和提高质量两大任务,在“破解”一些人民群众关切的重大热点难点问题、促进教育公平方面取得新成效,教育内涵发展迈上新台阶,在培养学生成长、服务经济社会发展等方面取得了新成绩。

一、学前教育

全国共有幼儿园20.99万所,比上年增加1.13万所,在园幼儿(包括附设班)4050.71万人,比上年增加156.02万人。幼儿园园长和教师共208.03万人,比上年增加19.52万人。学前教育毛入园率达到70.5%,比上年提高3个百分点。

二、义务教育

全国共有义务教育阶段学校25.40万所,比上年减少1.23万所。全国义务教育阶段共招生3106.25万人;在校生1.38亿人;专任教师912.23万人;九年义务教育巩固率92.6%。

1.小学

全国共有小学20.14万所,比上年减少1.22万所;招生1658.42万人,比上年减少36.93万人;在校生9451.07万人,比上年增加90.52万人;毕业生1476.63万人,比上年减少104.43万人。小学学龄儿童净入学率达到99.81%;其中,男女童净入学率分别为99.80%和99.83%,女童高于男童0.03个百分点。

小学教职工548.89万人,比上年减少0.59万人;专任教师563.39万人, 比上年增加4.93万人。专任教师学历合格率99.88%,比上年提高0.05个百分点。生师比16.78:1,与上年基本持平。

普通小学(含教学点)校舍建筑面积64697.19万平方米,比上年增长2632.34万平方米。设施设备配备达标的学校比例情况分别为:体育运动场(馆)面积达标学校比例56.82%,体育器械配备达标学校比例59.89%,音乐器械配备达标学校比例58.52%,美术器械配备达标学校比例58.42%,数学自然实验仪器达标学校比例61.06%。

2.初中

全国共有初中学校5.26万所(其中职业初中26所),比上年减少181所。招生1447.82万人,比上年减少48.27万人;在校生4384.63万人,比上年减少55.50万人;毕业生1413.51万人,比上年减少148.03万人。初中阶段毛入学率103.5%,初中毕业生升学率95.1%。

初中教职工395.57万人,比上年增加2.70万人;专任教师348.84万人,比上年增加0.75万人。初中专任教师学历合格率99.53%,比上年提高0.25个百分点。生师比12.57:1,与上年基本持平。

初中校舍建筑面积52563.54万平方米,比上年增长2484.13 万平方米。设施设备配备达标的学校比例情况分别为:体育运动场(馆)面积达标学校比例73.33%,体育器械配备达标学校比例77.72%,音乐器械配备达标学校比例76.06%,美术器械配备达标学校比例75.87%,理科实验仪器达标学校比例81.33%。

3.进城务工人员随迁子女和农村留守儿童

全国义务教育阶段在校生中进城务工人员随迁子女共1294.73万人。其中,在小学就读955.59万人,在初中就读339.14万人。

全国义务教育阶段在校生中农村留守儿童共2075.42万人。其中,在小学就读1409.53万人,在初中就读665.89万人。

三、特殊教育

全国共有特殊教育学校2000所,比上年增加67所;特殊教育学校共有专任教师4.81万人。全国共招收特殊教育学生7.07万人,比上年增加0.47万人;在校生39.49万人,比上年增加2.68万人。其中,视力残疾学生3.41万人,听力残疾学生8.85万人,智力残疾学生20.57万人,其他残疾学生6.67万人。特殊教育毕业生4.90万人,比上年减少0.17万人。

普通小学、初中随班就读和附设特教班招收的学生3.80万人,在校生20.91万人,分别占特殊教育招生总数和在校生总数的53.78%和52.94%。

四、高中阶段教育

全国高中阶段教育共有学校2.57万所,比上年减少548所;招生1416.36万人,比上年减少81.10万人;在校学生4170.65万人,比上年减少199.27万人。高中阶段毛入学率86.5%,比上年提高0.5个百分点。

1.普通高中

全国普通高中1.33万所,比上年减少99所;招生796.60万人,比上年减少26.10万人,降低3.17%;在校生2400.47万人,比上年减少35.41万人,降低1.45%;毕业生799.62万人,比上年增加0.64万人,增长0.08%。

普通高中教职工250.94万人,比上年增加3.58万人;专任教师166.27万人,比上年增加3.37万人,生师比14.44:1,比上年的14.95:1有所改善;专任教师学历合格率97.25%,比上年提高0.44个百分点。

普通高中共有校舍建筑面积45346.02万平方米,比上年增长1785.89万平方米。普通高中设施设备配备达标的学校比例情况分别为:体育运动场(馆)面积达标学校比例84.38%,体育器械配备达标学校比例86.25%,音乐器械配备达标学校比例84.49%,美术器械配备达标学校比例84.70%,理科实验仪器达标学校比例87.63%。

2.成人高中

全国成人高中546所,比上年减少65所;在校生14.90万人,比上年增加3.83万人;毕业生12.36万人,比上年增加1.95万人。成人高中教职工9555人,比上年增加3494人;专任教师8020人,比上年增加3402人。

3.中等职业教育

全国中等职业教育共有学校1.19万所,比上年减少384所。其中,普通中等专业学校3536所,比上年减少41所;职业高中4067所,比上年减少200所;技工学校2818所,比上年减少64所;成人中等专业学校1457所,比上年减少79所。

中等职业教育招生619.76万人,比上年减少55.00万人,占高中阶段教育招生总数的43.76%。其中,普通中专招生259.66万人,比上年减少11.81万人;职业高中招生161.54万人,比上年减少22.00万人;技工学校招生124.41万人,比上年减少9.09万人;成人中专招生74.16万人,比上年减少12.10万人。

中等职业教育在校生1755.28万人,比上年减少167.69万人,占高中阶段教育在校生总数的42.09%。其中,普通中专在校生749.14万人,比上年减少23.05万人;职业高中在校生472.82万人,比上年减少61.40万人;技工学校在校生338.97万人,比上年减少47.62万人;成人中专在校生194.36万人,比上年减少35.62万人。

中等职业教育毕业生622.95万人,比上年减少51.49万人。其中,普通中专毕业生247.73万人,比上年减少17.48万人;职业高中毕业生178.37万人,比上年减少26.15万人;技工学校毕业生106.79万人,比上年减少10.09万人;成人中专毕业生90.05万人,比上年增加2.21万人。

中等职业教育学校共有教职工113.21万人,比上年减少2.13万人。其中,普通中等专业学校教职工41.81万人,比上年减少1195人;职业高中教职工36.09万人,比上年减少1.45万人;技工学校教职工26.52万人,比上年减少4240人;成人中等专业学校教职工7.34万人,比上年增加665人。

中等职业教育学校共有专任教师85.84万人,比上年减少9530人,生师比21.34:1,比上年的22.97:1有所改善。其中,普通中等专业学校专任教师30.69万人,比上年增加3321人;职业高中专任教师29.33万人,比上年减少8117人;技工学校专任教师19.46万人,比上年减少4558人;成人中等专业学校专任教师5.31万人,比上年增加1113人。

五、高等教育

全国各类高等教育在学总规模达到3559万人,高等教育毛入学率达到37.5%。全国共有普通高等学校和成人高等学校2824所,比上年增加36所。其中,普通高等学校2529所(含独立学院283所),比上年增加38所;成人高等学校295所,比上年减少2所。普通高校中本科院校1202所,比上年增加32所;高职(专科)院校1327所,比上年增加6所。全国共有研究生培养机构788个,其中,普通高校571个,科研机构217个。

研究生招生62.13万人,比上年增加0.99万人,增长1.63%,其中,博士生招生7.26万人,硕士生招生54.87万人。在学研究生184.77万人,比上年增加5.37万人,增长3.00%,其中,在学博士生31.27万人,在学硕士生153.50万人。毕业研究生53.59万人,比上年增加2.22万人,增长4.33%,其中,毕业博士生5.37万人,毕业硕士生48.22万人。

普通高等教育本专科共招生721.40万人,比上年增加21.57万人,增长3.08%;在校生2547.70万人,比上年增加79.63万人,增长3.23%;毕业生659.37万人,比上年增加20.65万人,增长3.23%。

成人高等教育本专科共招生265.60万人,比上年增加9.11万人;在校生653.12万人,比上年增加26.71万人;毕业生221.23万人,比上年增加21.46万人。

全国高等教育自学考试学历教育报考703.37万人次,取得毕业证书77.38万人。

普通高等学校本科、高职(专科)全日制在校生平均规模9995人,其中,本科学校14342人,高职(专科)学校6057人。

普通高等学校教职工233.57万人,比上年增加3.95万人;专任教师153.45万人,比上年增加3.76万人。普通高校生师比为17.68:1。成人高等学校教职工5.29万人,比上年减少3496人;专任教师3.15万人,比上年减少2109人。

普通高等学校校舍总建筑面积86310.71万平方米,比上年增加2155.76万平方米;教学科研仪器设备总值3658.49亿元,比上年增加348.91亿元。

六、成人培训与扫盲教育

全国接受各种非学历高等教育的学生736.66万人次,当年已毕(结)业920.28万人次;接受各种非学历中等教育的学生达4613.67万人次,当年已毕(结)业5084.48万人次。

全国职业技术培训机构10.51万所,比上年减少0.72万所;教职工47.74万人;专任教师27.65万人。

全国有成人小学1.83万所,在校生116.43万人,教职工4.05万人,其中,专任教师2.17万人;成人初中1370所,在校生46.26万人,教职工8732人,其中,专任教师7559人。

全国共扫除文盲44.15万人,比上年减少6.43万人;另有45.55万人正在参加扫盲学习,比上年减少16.37万人。扫盲教育教职工2.61万人,比上年减少6517人;专任教师1.08万人,比上年减少4551人。

七、民办教育

全国共有各级各类民办学校(教育机构)15.52万所,比上年增加0.63万所;招生1563.84万人,比上年增加69.32万人;各类教育在校生达4301.91万人,比上年增加223.60万人。其中:

民办幼儿园13.93万所,比上年增加5831所;入园儿童953.66万人,比上年增加45.70万人;在园儿童2125.38万人,比上年增加135.12万人。

民办普通小学5681所,比上年增加274所;招生114.80万人,比上年增加3.52万人;在校生674.14万人,比上年增加45.54万人。

民办普通初中4743所,比上年增加208所;招生167.74万人,比上年增加5.63万人;在校生487.00万人,比上年增加24.65万人。

民办普通高中2442所,比上年增加67所;招生82.73万人,比上年增加2.91万人;在校生238.65万人,与上年增加7.01万人。

民办中等职业学校2343所,比上年减少139所;招生71.95万人,比上年减少1.21万人;在校生189.57万人,比上年减少18.37万人。另有非学历教育学生29.45万人。

民办高校728所(含独立学院283所),比上年增加10所;招生172.96万人,比上年增加12.77万人;在校生587.15万人,比上年增加29.63万人。其中,硕士研究生在校生408人,本科在校生374.83万人,高职(专科)在校生212.28万人;另有自考助学班学生、预科生、进修及培训学生31.73万人。民办的其他高等教育机构799所,各类注册学生88.30万人。

另外,还有其他民办培训机构2.00万所,867.94万人次接受了培训。

第三节 2015年中国补习班行业需求区域分布 66

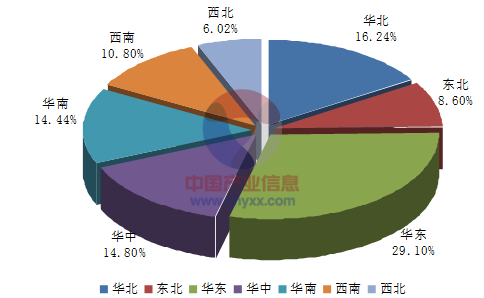

2014年我国补习班行业市场规模约4472亿元,主要需求区域有华东、华南、华中、华北。2014年我国补习班行业需求区域分布如下图所示:

2014年我国补习班行业需求区域分布

第四节 中国补习班行业产品价格现状及走势 66

一、2010-2015年补习班行业产品价格 66

二、2016-2022年补习班行业产品价格指数走势 67

第四章2010-2015年中国补习班行业重点区域分析及前景 68

第一节 华北地区 68

一、华北地区补习班市场现状 68

二、华北地区补习班行业市场规模 71

三、华北地区补习班行业市场规模预测 71

第二节 华东地区 72

一、华东地区补习班市场现状 72

二、华东地区补习班行业市场规模 75

三、华东地区补习班行业市场规模预测 75

第三节 东北地区 76

一、东北地区补习班市场现状 76

二、东北地区补习班行业市场规模 78

三、东北地区补习班行业市场规模预测 79

第四节 华中地区 79

一、华中地区补习班市场现状 79

二、华中地区补习班行业市场规模 82

三、华中地区补习班行业市场规模预测 82

第五节 华南地区 83

一、华南地区补习班市场现状 83

二、华南地区补习班行业市场规模 85

三、华南地区补习班行业市场规模预测 86

第六节 西南地区 86

一、西南地区补习班市场现状 86

二、西南地区补习班行业市场规模 89

三、西南地区补习班行业市场规模预测 90

第七节 西北地区 90

一、西北地区补习班市场现状 90

二、西北地区补习班行业市场规模 93

三、西北地区补习班行业市场规模预测 94

第五章暑期教师培训设计方案控讨 95

第一节 暑期校本教师培训定位探讨 95

第二节 暑期校本教师培训深度剖析 96

一、培训主题 96

二、培训活动设计 96

三、教师的参与方式和参与程度 96

四、培训评价 97

第三节 暑期校本教师培训关系处理 97

一、输入与输出 97

二、输出与提炼 98

三、培训收获与实践探索 98

第六章2015年中国补习班市场特色营销透析 99

第一节 2015年中国补习班现状分析 99

一、名师做“招牌”承诺很“诱人” 99

二、淄博假期培训更看重“牌子” 99

第二节 2015年中国补习班特色营销解析 100

一、暑期培训升温培训机构看重百度营销 100

二、雅思培训家长扮演重要角色 101

第三节 “菜单式”教学成暑期培训主流 102

一、水平测试可免费参加 102

二、学生可自主选师上课 103

三、特色课程 104

1、特训班限额招生 104

2、单科班自主选课 104

3、网络班名师汇聚 105

4、封闭班敦促学习 105

第四节 “放假难题”还应科学求解 106

第七章2015年中国补习班市场全面调研 108

第一节 受访者基本情况分析 108

一、性别占比 108

二、年龄分布 108

三、社会身份 109

第二节 2015年中国补习班市场深度调查分析 110

一、受访者了解有关培训信息的渠道调查分析 110

二、让孩子参加补习班的目的调查分析 110

三、让孩子参加补习班的时间调查分析 111

四、让孩子参加补习班费用支出情况分析 112

五、参加的补习班课占比 113

六、受访者希望培训规模调查分析 113

第三节 影响受访者选择补习班的因素调查分析 114

第四节 受访者对补习班需要改进意见分析 115

第八章中国补习班行业市场竞争分析 116

第一节 行业竞争环境分析 116

一、现有企业间竞争 116

二、潜在进入者分析 116

三、替代品威胁分析 117

四、供应商议价能力 117

五、客户议价能力 118

第二节 市场竞争策略分析 118

一、产品策略 118

二、价格策略 119

三、渠道策略 121

四、推广策略 124

第三节 补习班行业市场竞争趋势分析 125

一、补习班行业竞争格局分析 125

二、补习班典型企业竞争策略分析 126

三、补习班行业竞争趋势分析 128

第四节 行业SWOT模型分析 130

一、优势分析 130

二、劣势分析 130

三、机会分析 130

四、风险分析 131

第九章优势培训机构竞争力分析 132

第一节 EF英孚教育 132

一、企业概况 132

二、EF英孚ENGLISHTOWN教学系统备受欢迎 132

三、EF英孚教育推出新互动式便捷课程 133

四、英孚教育:用 SALESFORCE解决业务扩张难题 134

五、EF英孚教育与剑桥大学ESOL联手引领行业标准化 138

第二节 新东方 138

一、企业概况 138

二、新东方首开数理化培训 143

三、新东方实现了快速增长 143

四、新东方报名处日均挤进2000人 144

第三节 北大青鸟 144

一、企业概况 144

二、北大青鸟以就业为培训导向 146

三、北大青鸟IT业务增长迅速 146

四、北大青鸟拟赴纳斯达克上市 计划融资1.5亿美元 149

五、北大青鸟将“就业导向”上升为首要关注对象 149

第四节 蓝点世纪 150

一、企业概况 150

二、蓝点世纪以严治学提高学员就业能力 151

三、蓝点世纪培训的分期付款模式 151

四、蓝点世纪打造中国开源培训新平台 152

第五节 环球雅思 153

一、企业概况 153

二、环球雅思学校的特色课程 156

三、环球雅思获大额战略投资 161

四、雅思年五亮点名师讲解今年走势 161

第六节 清华IT 163

一、企业概况 163

二、清华IT打造IT人才供需产业链 164

三、解析清华IT2007年新课程体系 165

四、清华IT实行“推荐就业终生制度” 166

五、清华IT职业培训推动人才供需结构走向平衡 167

第十章2016-2022年中国补习班行业发展趋势与前景展望 170

第一节 2016-2022年中国补习班行业发展前景分析 170

第二节 2016-2022年中国补习班行业发展趋势分析 171

第三节 2016-2022年中国补习班行业市场预测分析 172

第四节 2016-2022年中国补习班市场盈利预测分析 172

第十一章2016-2022年中国补习班行业投资商机与风险预警 174

第一节 2016-2022年中国补习班行业投资风险分析 174

一、宏观风险 174

二、微观风险 174

三、其他风险 174

第二节 2016-2022年中国补习班行业投资风险的防范和对策 175

一、风险规避 175

二、风险控制 176

三、风险转移 176

四、风险保留 176

第三节 2016-2022年中国补习班行业投资策略分析 177 ZY ZL

一、把握国家投资的契机 177

二、竞争补习班战略联盟的实施 177

三、市场重点客户战略实施 179

图表目录

图表:2013-2015年国内生产总值及其增长速度

图表:2013-2015年国内生产总值增长速度(累计同比)

图表:2013-2015年全社会固定资产投资及其增长速度

图表:2015年我国居民消费价格上涨情况(月度同比)

图表:2013-2015年我国城镇居民人均可支配收入实际增长速度

图表:2013-2015年我国农村居民人均收入实际增长速度(累计同比)

图表:2013-2015年公共财政收入及其增长速度

图表:2015年末全部金融机构本外币存贷款余额及其增长速度

图表:2015年我国汇率变化情况

图表:我国人民币存贷款基准利率历次调整一览表

图表:2013-2015年我国存款准备金率调整一览表

图表:2008-2015年社会消费品零售总额及其增长速度

图表:2013-2015年我国货物进出口总额

图表:2015年末人口数及其构成

图表:2013-2015年城镇新增就业人数

图表:2013-2015年国内生产总值与全部就业人员比率

图表:2013-2015年农村居民人均纯收入

图表:2013-2015年城镇居民人均可支配收入

图表:2013-2015年高等教育、中等职业教育及普通高中招生人数

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有18年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。