我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言:

随着信息化在全球的快速进展,世界对信息的需求快速增长,信息产品和信息服务对于各个国家、地区、企业、单位、家庭、个人都不可缺少。信息技术已成为支撑当今经济活动和社会生活的基石。在这种情况下,信息产业成为世界各国,特别是发达国家竞相投资、重点发展的战略性产业部门。信息技术代表着当今先进生产力的发展方向,信息技术的广泛应用使信息的重要生产要素和战略资源的作用得以发挥,使人们能更高效地进行资源优化配置,从而推动传统产业不断升级,提高社会劳动生产率和社会运行效率。就传统的工业企业而言,信息技术在以下几个层面推动着企业升级:1、将信息技术嵌入到传统的机械、仪表产品中,促进产品”智能化”、“网络化”,是实现产品升级换代的重要方向。这项工作往往被称为“机电一体化”。2、计算机辅助设计技术、网络设计技术可显著提高企业的技术创新能力;3、利用计算机辅助制造技术或工业过程控制技术实现对产品制造过程的自动控制,可明显提高生产效率、产品质量和成品率;4、利用信息系统实现企业经营管理的科学化,统一整合调配企业人力物力和资金等资源,实现整体优化。5、利用互联网开展电子商务,进行供销链和客户关系管理,促使企业经营思想和经营方式的升级,可提高企业的市场竞争力和经济效益。以互联网为代表的信息技术也是促进农业现代化和第三产业发展的有力武器。随着信息资源的开发利用,人们的就业结构正从农业人口为主、工业人口为主向从事信息相关工作为主转变。以美国为例,1956年,美国的“白领”人数第一次超过“蓝领”,到1980年,美国就业比例为:农、林、渔业从业人数占总就业人数的3.38%,采矿业和建筑业占7.23%,制造业占22.09%,服务业占67.2%。这种趋势进一步发展,到1997年其农、林、渔业从业人数占总就业人数的2.63%,采矿业和建筑业占6.88%,制造业占16.08%,服务业扩大为73.34%。服务业中,除了极少部分传统服务业外,绝大多数是从事与信息处理、信息服务有关的职业。信息网络为各种思想文化的传播,提供了更加便捷的渠道,大量的信息通过网络渗入到社会各个角落,成为当今文化传播的重要手段。电子出版以光盘、磁盘和网络出版等多种形式,打破了以往信息媒体纸介质一统天下的局面。多媒体技术的应用和交互式界面的采用为文化、艺术、科技的普及开辟了广阔前景。网络等新型信息介质、为各民族优秀文化的继承、传播,为各民族文化的交流、交融提供了崭新的可能性。网络改变着人与人之间的交往方式,改变着人们的工作方式和生活方式,也就必然会对文化的发展产生深远的影响,一种新的适应网络时代和信息经济的先进文化将逐渐形成。本信息技术行业研究报告共十章是智研咨询数据中心咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。信息技术行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。本研究咨询报告由智研咨询领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了信息技术行业市场潜在需求与市场机会,报告对中国信息技术行业做了重点企业经营状况分析,并分析了中国信息技术行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章我国信息技术产业发展总体分析 1

第一节 信息技术产业基本概述 1

一、信息技术的定义 1

二、信息技术的分类 1

三、信息技术产业的社会功能 2

第二节 2014年我国信息技术产业发展分析 4

一、2014年我国信息技术产业规模与增长 4

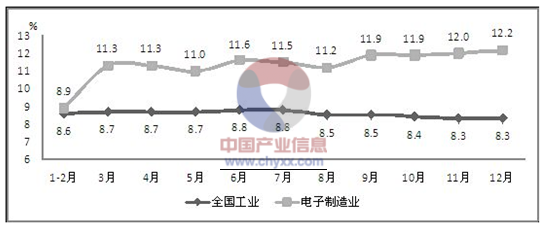

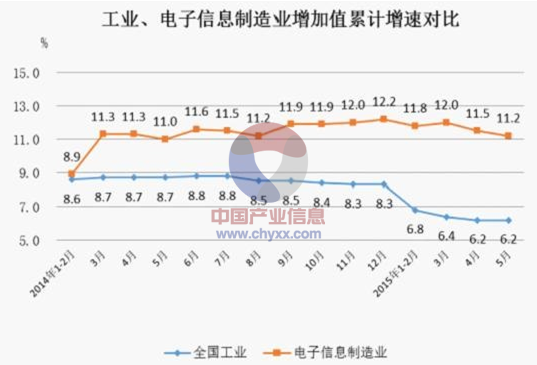

2014年,制造业主要指标平稳较快增长。规模以上电子信息制造业增加值同比增长12.2%,高于去年同期0.1个百分点,高出工业平均水平3.9个百分点,其中12月当月增长14.3%,高出工业平均水平6.4个百分点。实现销售产值103902亿元,同比增长10.3%,高于1-11月0.2个百分点,低于去年同期0.7个百分点;出口交货值52019亿元,同比增长6%,高于1-11月0.4个百分点,高于去年同期1.1个百分点。

2014年电子信息制造业与全国工业增加值累计增速对比

资料来源:工信部

二、2014年我国信息技术产业结构分析 5

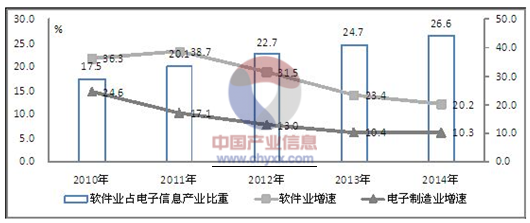

2014年,我国规模以上电子信息产业中,软件和信息技术服务业收入增速快于电子信息制造业10多个百分点,软件业比重达到26.6%,比上年提高1.6个百分点,比“十一五”末提高9.1个百分点,对传统制造业的渗透带动作用进一步增强。

2010-2014年我国软件产业占电子信息产业比重变化

资料来源:工信部

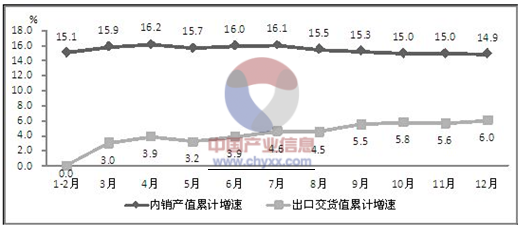

2014年,我国规模以上电子信息制造业实现销售产值103902,其中内销产值51883亿元,同比增长14.9%,高于出口交货值8.9个百分点;内销产值占销售产值比重(49.9%)接近一半,比上年提高1.6个百分点;内销产值对电子信息制造业的贡献率达到69.5%。

2014年电子信息制造业内外销产值累计增速对比

资料来源:工信部

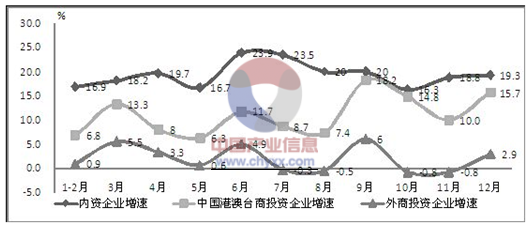

2014年,我国规模以上电子信息制造业中,内资企业实现销售产值38078亿元,同比增长20.7%,高出全行业平均水平10.4个百分点,在全行业中占比提高至36.6%,对全行业贡献率达67.5%,比上年高15.6个百分点。三资企业实现销售产值65824,同比增长5.1%,增速低于平均水平4.7个百分点。

2014年电子信息制造业不同性质企业销售产值分月增速对比

资料来源:工信部

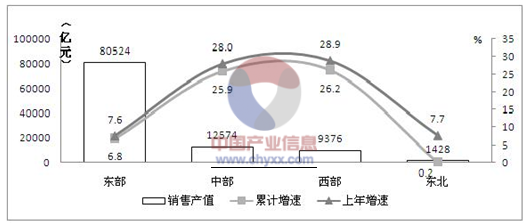

2014年东、中、西、东北部电子信息制造业发展态势对比

资料来源:工信部

三、2014年我国信息技术产业发展特点 8

第三节 2015年我国信息技术产业发展分析 11

一、2015年我国信息技术产业发展基本情况 11

2014年至2015年5月工业与电子信息制造业增速对比情况

资料来源:工信部

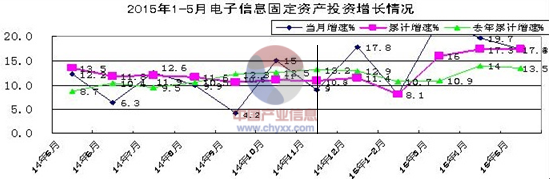

二、2015年我国信息技术产业固定资产投资 12

2015年1-5月电子信息制造业固定资产投资增长情况

资料来源:工信部

2015年1-5月电子信息制造业投资新开工项目分布

资料来源:工信部

2015年1-5月电子信息制造业分行业投资情况

资料来源:工信部

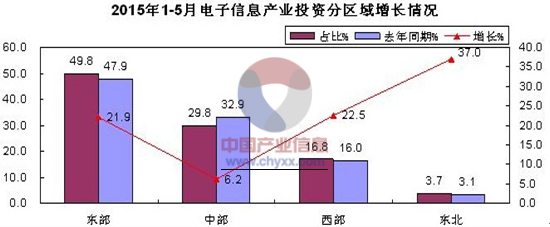

2015年1-5月电子信息制造业投资分区域投资情况

资料来源:工信部

2015年1-5月电子信息制造业前十省市投资情况

资料来源:工信部

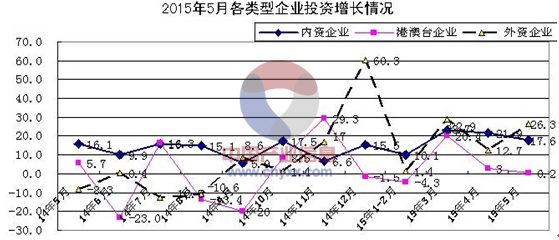

2015年1-5月电子信息制造业各类型企业投资增长情况

资料来源:工信部

三、2015年我国信息技术产业的运行特点 16

2013年至2015年5月主要行业销售产值增速对比

资料来源:工信部

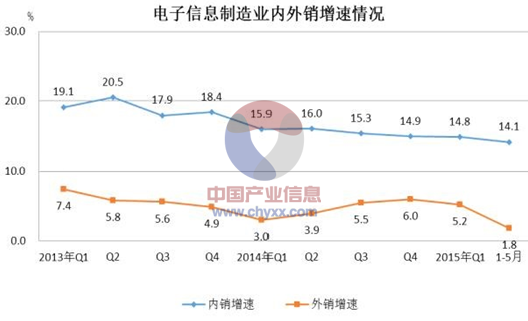

2013年2015年5月内外销增速对比

资料来源:工信部

2013-2015年5月年各经济类型销售产值增速

资料来源:工信部

1-4月,全行业实现主营业务收入32320亿元,同比增长8.7%,低于1-3月1.3个百分点,低于去年同期0.4个百分点。主营业务成本同比增长8.3%,低于1-3月1.4个百分点,低于收入增速0.4个百分点。每百元主营业务收入中的成本为89.3元,与1-3月持平,低于去年同期0.3元。全行业实现利润1250亿元,同比增长20.4%,低于1-3月0.8个百分点,比去年同期降低11.3个百分点。全行业实现利润率3.9%,高于1-3月0.2个百分点,高于去年同期0.5个百分点。1-4月,全行业企业亏损面27.1%,低于1-3月2个百分点。

第二章我国信息技术产业区域分析 21

第一节 珠三角区域 21

一、深圳 21

二、广州 23

三、东莞 25

四、佛山 27

五、珠海 28

第二节 长三角区域 30

一、上海 30

二、江苏 32

三、浙江 33

第三节 环渤海区域 33

一、北京 33

二、天津 35

三、河北 37

四、山东 38

第四节 中西部地区 55

一、武汉 55

二、长沙 59

三、江西 66

四、重庆 67

五、四川 71

第三章集成电路 73

第一节 我国集成电路行业发展总体概况 73

一、我国集成电路产业的发展阶段 73

二、我国集成电路产业的发展回顾 73

三、我国集成电路产业的发展现状 79

四、我国集成电路产业的发展特点 83

五、我国集成电路产业发展空间布局 83

第二节 2013年我国集成电路行业运行分析 85

一、2013年我国集成电路行业发展规模 85

二、2013-2014年我国集成电路行业产销情况 86

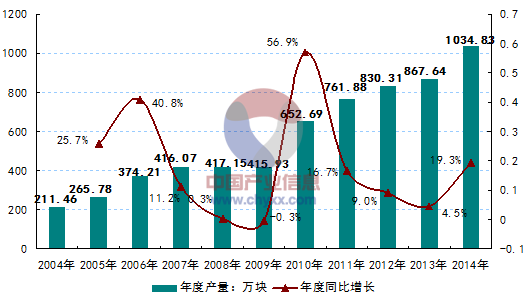

2004-2014年中国集成电路行业产量情况

数据来源:国家统计局

三、2013年我国集成电路产业的产品结构 87

四、2013年我国集成电路行业的财务状况 87

五、2013年我国集成电路进出口情况分析 88

第三节 2014年我国集成电路产业运行分析 88

一、2014年我国集成电路行业发展规模 88

二、2014年我国集成电路产品及应用结构 93

三、2014年我国集成电路进出口情况 94

根据海关统计数据,2014年,我国集成电路产业实现出口609亿美元,同比下滑30.6%;从全年走势看,出口降幅逐步缩小,呈逐步回升态势。实现进口2176亿美元,同比下滑5.9%。贸易逆差1567亿美元,同比增长9%,增速比上年提高5.5个百分点。

2014年我国集成电路出口情况

数据来源:国家统计局

第四节 我国集成电路产业发展前景预测 95

一、我国集成电路产业发展将驶入快车道 95

二、我国集成电路产业发展预测 97

三、十三五期间我国集成电路产业发展规模预测 98

十三五期间我国集成电路产业发展规模预测(单位:亿元)

| 年份 | 销售额 |

| 2016 | 3918 |

| 2017 | 4388 |

| 2018 | 4915 |

| 2019 | 5505 |

| 2020 | 6165 |

资料来源:智研咨询数据中心整理

四、十三五期间我国集成电路产业的发展方向 98

第四章软件产业 100

第一节 我国软件产业发展概况 100

一、软件行业在国民经济中的地位 100

二、我国软件产业发展的政策环境 100

三、我国软件产业结构发展逐渐优化 103

第二节 2013-2014年我国软件产业发展分析 105

一、2013年我国软件产业发展基本情况 105

二、2013年我国软件产业运行特点 109

三、2013年我国软件产业的发展情况 110

四、2014年软件业经济运行情况 111

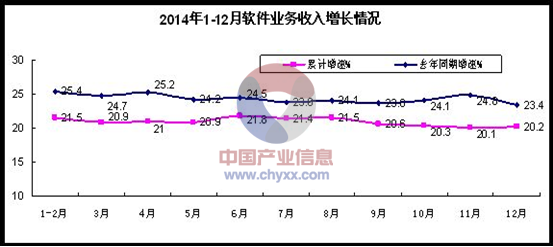

2014年1-12月软件业务收入增长情况

资料来源:工信部

第三节 我国软件产业发展存在的问题及对策 114

一、我国软件产业发展存在的软肋 114

二、我国软件产业做大做强的建议 115

三、推动我国软件厂商发展的措施 116

第四节 我国软件产业发展趋势及前景预测 117

一、十二五时期我国软件产业的发展趋势 117

二、我国软件产业未来发展方向 118

三、十二五期间我国软件产业需求预测 119

四、我国软件产业发展的主要任务 120

第五章新型元器件 121

第一节 我国新型元器件行业发展概况 121

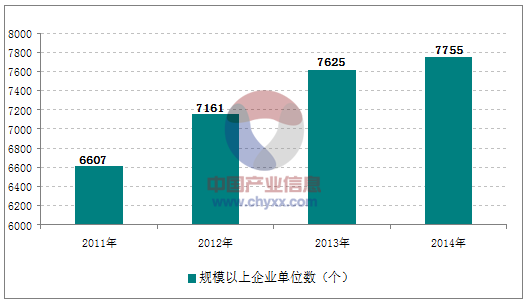

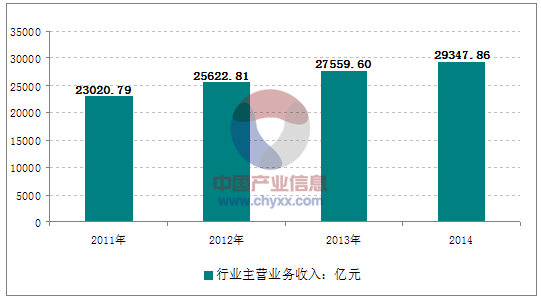

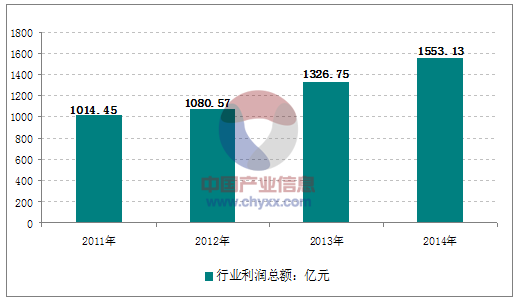

一、2014年我国电子元器件产业的发展 121

2010-2014年我国电子元器件制造行业规模以上企业数量分析

资料来源:国家统计局

2010-2014年我国电子元器件制造行业销售收入走势图

资料来源:国家统计局

2010-2014年我国电子元器件制造行业利润走势图

资料来源:国家统计局

二、我国新型元器件发展环境向好 129

三、我国新型电子元器件的发展趋势 129

第二节 LED 130

一、LED产业的发展优势 130

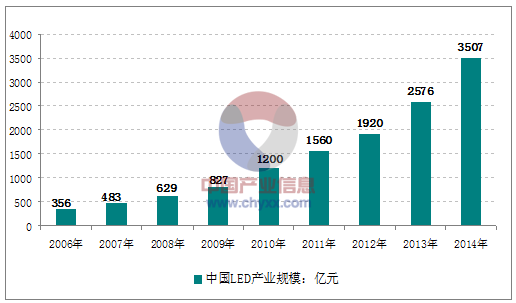

二、2014年我国LED产业发展现状 133

2006-2014年中国LED产业市场规模走势图

资料来源:国家半导体照明工程研发及产业联盟

三、我国LED产业良好发展的建议 134

四、十二五期间LED产业发展预测 135

第三节 触摸屏 135

一、触摸屏的基本介绍 135

二、触摸屏市场发展格局 138

三、我国中大尺寸触摸屏发展情况 142

四、2014年我国触摸屏市场畅销品牌排名 143

五、我国触摸屏市场竞争的建议 144

第四节 光电显示薄膜器件 145

一、我国光电显示薄膜器件发展概况 145

二、我国光电显示薄膜器件行业特点 146

三、我国光电显示薄膜器件发展影响因素 148

四、中国光电显示薄膜器件产业发展预测 152

第六章电子新材料 153

第一节 电子新材料行业发展概况 153

一、我国电子新材料产业的发展环境 153

二、中国电子信息新材料行业渐趋高端化 154

三、我国电子信息材料新技术研发成果丰硕 155

四、中国电子信息新材料市场前景看好 156

第二节 半导体材料 157

一、半导体材料发展简史 157

二、利好政策助推我国半导体材料业发展 160

三、半导体材料制约我国IC业竞争力 162

四、半导体材料市场扩张面临技术挑战 163

五、半导体材料与设备业发展需政策扶持 164

第三节 平板显示材料 165

一、中国平板显示行业总体发展状况 165

二、我国平板显示用材料及设备产业化情况 180

三、国内平板显示材料市场细分领域的发展 181

四、液晶显示材料行业迎来发展新契机 182

五、发展我国平板显示材料行业的思路 185

第四节 光纤光缆材料 186

一、我国光纤光缆产业构成及发展概况 186

二、我国光纤光缆材料行业迎来发展机遇 188

三、2013年我国通信塑料光纤研制获突破 190

四、我国光纤预制棒行业有待进一步壮大 191

第五节 电子信息新材料发展趋势 193

一、集成电路和半导体器件用材料发展方向 193

二、光电子材料发展方向 194

三、新型电子元器件用材料发展方向 195

第七章电子专用设备 197

第一节 我国电子专用设备产业的发展 197

一、2014年我国电子专用设备行业发展情况 197

二、2014年我国电子专用设备行业发展特点 198

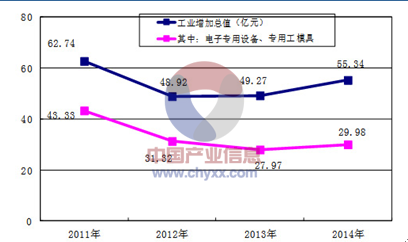

2011-2014年各类电子专用设备、电子专用工模具总产值统计

数据来源:工业和信息化部

2011-2014年各类电子专用设备、电子专用工模具工业增加总值统计

数据来源:工业和信息化部

2011-2014年各类电子专用设备、电子专用工模具销售收入统计

数据来源:工业和信息化部

三、2014年我国电子专用设备行业经济运行 199

第二节 半导体专用设备 204

一、我国半导体专用设备发展概况 204

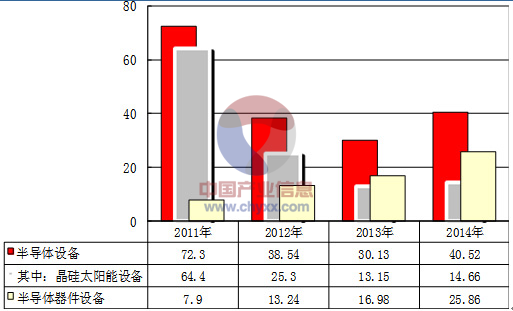

2011-2014年我国半导体设备销售完成情况(亿元)

数据来源:中国电子专用设备工业协会

二、我国半导体设备业发展面临的瓶颈 205

三、我国半导体专用设备的发展对策 207

第三节 太阳能光伏设备 208

一、太阳能光伏设备生产区域分布 208

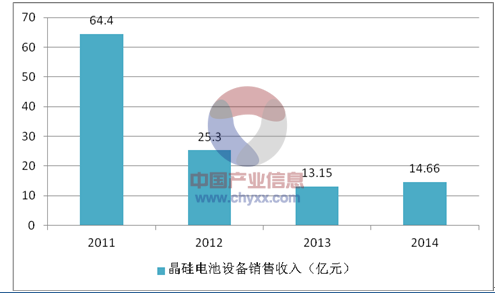

二、2013年我国晶硅太阳能电池设备发展情况 209

2011-2014年我国晶硅太阳能电池设备销售收入情况(亿元)

数据来源:中国电子专用设备工业协会

三、2014年我国太阳能产业关键设备国产化获突破 210

四、我国光伏设备企业发展面临的问题 211

五、我国光伏设备厂应发展高端技术 212

第四节 我国电子专用设备产业发展预测 213

一、十二五期间我国电子专用设备发展规划 213

二、我国电子专用设备主要产品发展预测 214

第八章其他重点技术的发展 215

第一节 计算机技术 215

一、计算机技术的定义 215

二、我国计算机产业的发展成就 218

三、我国计算机技术和产业发展关注焦点 219

第二节 通信与网络技术 224

一、通信与网络技术的介绍 224

二、通信网络技术发展推动运营商转型 226

三、视频通信技术发展呈现的五大趋势 228

第三节 数字音视频技术 231

一、我国数字高清晰电视产业化中的关键技术 231

二、数字音视频编解码技术已实现产业化 234

三、我国数字电视终端技术获新突破 234

四、数字音视频产业各领域的关键技术 235

第四节 信息安全技术 243

一、信息安全的界定 243

二、信息安全产品的分类 243

三、我国信息安全行业的发展历程 244

四、2013年我国信息安全技术取得重大突破 247

第九章我国信息技术产业发展的影响因素 248

第一节 我国信息技术发展的有利因素 248

一、信息技术在国民经济中的地位变重 248

二、我国政府大力支持信息产业的发展 250

三、电子产品市场逐步转向国内转移 251

四、平板电脑为我国信息技术产业发展带来利好 252

第二节 我国信息技术发展面临的挑战 252

一、我国信息技术产业发展存在的问题 252

二、发展新一代信息技术产业 推动产业结构优化升级 253

第十章2015-2020年我国信息技术产业发展对策及前景预测 256

第一节 2015-2020年信息技术产业发展的对策及建议 256

一、我国信息技术产业发展政策措施 256

二、发展我国信息技术产业的对策 257

三、我国信息技术产业发展需加快转变 258

四、我国信息技术产业的发展建议 259

第二节 2015-2020年我国信息技术产业的发展预测 260

一、我国信息技术产业的发展趋势 260

二、我国信息技术产业发展思路及方向 261

三、十二五期间我国将提升信息技术产业国际地位 262

四、十二五我国新一代信息技术产业发展目标 262(ZY XZX)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。