我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

2008-2014年中国客车整车销售数据分析

| 销量:辆 | |

| 2008年 | 252837 |

| 2009年 | 271263 |

| 2010年 | 356177 |

| 2011年 | 403384 |

| 2012年 | 425595 |

| 2013年 | 477095 |

| 2014年1-4月 | 155849 |

资料来源:中国汽车工业协会

据中国汽车工业协会统计数据,2013年我国客车累计销量为477095辆,较2012年同期增长12.1%,2008年以来中国客车销量呈稳步增长的态势。2014年1-4月全国客车销量为155849辆,较上年同期增长11.1%。

2008-2014年中国客车销量及增长速度统计

资料来源:中国汽车工业协会

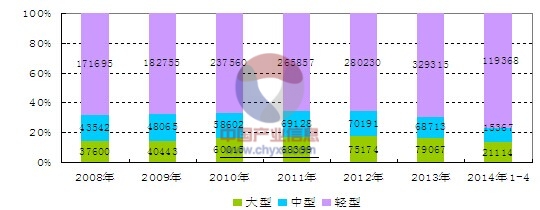

2008-2014年4月我国客车细分产品销量统计

| 年度 | 分类 | 销量 |

| 2008年 | 大型 | 37600 |

| 中型 | 43542 | |

| 轻型 | 171695 | |

| 2009年 | 大型 | 40443 |

| 中型 | 48065 | |

| 轻型 | 18275 | |

| 2010年 | 大型 | 60015 |

| 中型 | 58602 | |

| 轻型 | 237560 | |

| 2011年 | 大型 | 68399 |

| 中型 | 69128 | |

| 轻型 | 265857 | |

| 2012年 | 大型 | 75174 |

| 中型 | 70191 | |

| 轻型 | 280230 | |

| 2013年 | 大型 | 79067 |

| 中型 | 68713 | |

| 轻型 | 329315 | |

| 2014年 | 大型 | 21114 |

| 中型 | 15367 | |

| 轻型 | 119368 |

资料来源:中国汽车工业协会

2008-2014年4月我国客车产品销量结构变动趋势

资料来源:中国汽车工业协会

智研咨询发布的《2014-2019年中国客车行业前景研究与投资潜力研究报告》对我国客车的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、中国行业研究网、国内外相关刊物的基础信息以及客车专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界后金融危机整体发展局势,对我国客车行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对客车行业市场品牌及市场销售渠道等着重进行了调查和研究。

第一部分国内外客车产业整体运行态势 1

第一章2014年国内外汽车产业整体运行态势分析 1

第一节 2014年国际汽车工业运行简述 1

一、国外汽车产业利用外资模式的分析 1

二、国际汽车工业发展变化特征 7

世界汽车工业大致可以分为欧系、美系、日系、韩系。中国相对来说要落后一些,但正属于发展期。

近年来在亚洲产销市场快速增长的推动下,全球汽车工业发展态势良好,根据世界汽车工业协会(OICA)发布的最新统计数据:2013年全球汽车产量达到8724.98万辆,同比增长3.6%。当中乘用车产量为6538.66万辆,商用车产量为2186.32万辆。

2007-2013年全球汽车产量统计:万辆

资料来源:OICA

2013年全球汽车产量分国家统计:辆

| 国家 | 乘用车 | 商用车 | 合计 | 同比增长 |

| 全球总计 | 65,386,596 | 21,863,249 | 87,249,845 | 3.6% |

| 阿根廷 | 506,539 | 284,468 | 791,007 | 3.5% |

| 澳大利亚 | 185,427 | 30,499 | 215,926 | -4.7% |

| 奥地利 | 148,320 | 22,900 | 171,220 | 20.0% |

| 比利时 | 449,600 | 30,564 | 480,164 | -10.8% |

| 巴西 | 2,742,309 | 998,109 | 3,740,418 | 9.9% |

| 加拿大 | 965,191 | 1,414,615 | 2,379,806 | -3.4% |

| 中国 | 18,085,213 | 4,031,612 | 22,116,825 | 14.8% |

| 捷克 | 1,128,473 | 4,458 | 1,132,931 | -3.9% |

| 埃及 | 25,650 | 13,400 | 39,050 | -30.9% |

| 芬兰 | 3,330 | 0 | 3,330 | 14.8% |

| 法国 | 1,460,000 | 280,000 | 1,740,000 | -11.6% |

| 德国 | 5,439,904 | 278,318 | 5,718,222 | 1.2% |

| 匈牙利 | 220,000 | 2,400 | 222,400 | 2.1% |

| 印度 | 3,138,988 | 741,950 | 3,880,938 | -7.0% |

| 印尼 | 925,111 | 283,100 | 1,208,211 | 13.4% |

| 伊朗 | 538,170 | 87,940 | 626,110 | -38.2% |

| 意大利 | 388,465 | 269,742 | 658,207 | -2.0% |

| 日本 | 8,189,323 | 1,440,747 | 9,630,070 | -3.1% |

| 马来西亚 | 540,200 | 55,970 | 596,170 | 4.7% |

| 墨西哥 | 1,771,987 | 1,280,408 | 3,052,395 | 1.7% |

| 波兰 | 475,000 | 108,258 | 583,258 | -10.9% |

| 葡萄牙 | 109,698 | 44,318 | 154,016 | -5.8% |

| 罗马尼亚 | 410,959 | 38 | 410,997 | 21.7% |

| 俄罗斯 | 1,919,636 | 255,675 | 2,175,311 | -2.6% |

| 塞尔维亚 | 10,100 | 805 | 10,905 | -1.2% |

| 斯洛伐克 | 975,000 | 0 | 975,000 | 5.2% |

| 斯洛文尼亚 | 89,395 | 4,339 | 93,734 | -28.4% |

| 南非 | 265,257 | 280,656 | 545,913 | 1.2% |

| 韩国 | 4,122,604 | 398,825 | 4,521,429 | -0.9% |

| 西班牙 | 1,719,700 | 443,638 | 2,163,338 | 9.3% |

| 瑞典 | 161,080 | N.A. | 161,080 | -1.1% |

| 台湾 | 291,037 | 47,683 | 338,720 | -0.1% |

| 泰国 | 1,122,780 | 1,409,797 | 2,532,577 | 4.3% |

| 土耳其 | 633,604 | 491,930 | 1,125,534 | 4.9% |

| 乌克兰 | 45,758 | 4,691 | 50,449 | -33.9% |

| 英国 | 1,509,762 | 87,671 | 1,597,433 | 1.3% |

| 美国 | 4,346,958 | 6,698,944 | 11,045,902 | 6.9% |

| 乌兹别克斯坦 | 133,740 | 21,020 | 154,760 | -5.7% |

| 其他 | 474,188 | 127,950 | 602,138 | 0.4% |

| 总计 | 65,386,596 | 21,863,249 | 87,249,845 | 3.6% |

资料来源:OICA

2013年全球汽车销量为8539.38万辆,同比增长3.9%。当中欧洲销量为18,282,465辆,占全球总销量的21.4%;美洲市场销量为18,282,465辆,占比为29.3%。

2007-2013年全球汽车销量统计:万辆

资料来源:OICA

2013年全球汽车销量分国家统计

| 区域 | 2013年销量 |

| 欧洲 | 18,282,465 |

| 奥地利 | 357,179 |

| 比利时 | 547,904 |

| 丹麦 | 210,947 |

| 芬兰 | 117,363 |

| 法国 | 2,201,068 |

| 德国 | 3,257,718 |

| 希腊 | 62,570 |

| 冰岛 | 8,022 |

| 爱尔兰 | 87,096 |

| 意大利 | 1,419,494 |

| 卢森堡 | 51,082 |

| 荷兰 | 481,444 |

| 挪威 | 180,042 |

| 葡萄牙 | 124,123 |

| 西班牙 | 822,950 |

| 瑞典 | 313,067 |

| 瑞士 | 344,096 |

| 英国 | 2,595,713 |

| 保加利亚 | 25,450 |

| 塞浦路斯 | 8,000 |

| 捷克 | 185,048 |

| 爱沙尼亚 | 23,671 |

| 匈牙利 | 72,975 |

| 拉脱维亚 | 14,339 |

| 立陶宛 | 17,586 |

| 马耳他 | 7,700 |

| 波兰 | 351,810 |

| 罗马尼亚 | 71,539 |

| 斯洛伐克 | 75,206 |

| 斯洛文尼亚 | 59,782 |

| 阿尔巴尼亚 | 2,470 |

| 亚美尼亚 | 5,240 |

| 白俄罗斯 | 23,400 |

| 波斯尼亚 | 10,430 |

| 克罗地亚 | 33,819 |

| 格鲁吉亚 | 5,000 |

| 马其顿 | 2,800 |

| 摩尔达维亚 | 5,400 |

| 俄罗斯 | 2,950,483 |

| 塞尔维亚 | 25,600 |

| 土耳其 | 893,124 |

| 乌克兰 | 229,715 |

| 美洲 | 25,003,803 |

| 加拿大 | 1,779,860 |

| 墨西哥 | 1,100,542 |

| 美国 | 15,883,969 |

| 阿根廷 | 948,858 |

| 巴哈马 | 3,600 |

| 伯利兹 | 410 |

| 玻利维亚 | 21,300 |

| 巴西 | 3,767,370 |

| 智利 | 395,000 |

| 哥伦比亚 | 285,300 |

| 哥斯达黎加 | 36,000 |

| 古巴 | 4,440 |

| 多明尼加 | 21,200 |

| 厄瓜多尔 | 115,000 |

| 萨尔瓦多 | 11,300 |

| 瓜德罗普岛 | 14,716 |

| 危地马拉 | 24,400 |

| 圭亚那 | 5,542 |

| 洪都拉斯 | 9,600 |

| 牙买加 | 4,700 |

| 马提尼克 | 13,018 |

| 尼加拉瓜 | 8,400 |

| 巴拿马 | 48,100 |

| 巴拉圭 | 30,400 |

| 秘鲁 | 202,000 |

| 波多黎各 | 99,400 |

| 特立尼达岛 | 14,900 |

| 乌拉圭 | 55,600 |

| 委内瑞拉 | 98,878 |

| 亚洲/大洋洲/中东 | 40,454,477 |

| 澳大利亚 | 1,136,227 |

| 阿塞拜疆 | 22,700 |

| 巴林 | 53,000 |

| 孟加拉国 | 42,500 |

| 文莱 | 19,600 |

| 柬埔寨 | 1,550 |

| 中国 | 21,984,100 |

| 中国香港 | 52,850 |

| 印度 | 3,241,209 |

| 印度尼西亚 | 1,218,900 |

| 伊拉克 | 117,500 |

| 伊朗 | 710,000 |

| 以色列 | 215,500 |

| 日本 | 5,375,513 |

| 约旦 | 29,000 |

| 中哈 | 167,500 |

| 吉尔吉斯 | 4,800 |

| 科威特 | 151,500 |

| 老挝 | 3,500 |

| 黎巴嫩 | 37,500 |

| 马来西亚 | 655,793 |

| 蒙古 | 2,200 |

| 缅甸 | 3,000 |

| 尼泊尔 | 3,640 |

| 新喀里多尼亚 | 12,500 |

| 新西兰 | 113,294 |

| 阿曼 | 215,000 |

| 巴基斯坦 | 141,778 |

| 巴勒斯坦 | 35,800 |

| 菲律宾 | 212,682 |

| 卡塔尔 | 85,000 |

| 沙特阿拉伯 | 740,000 |

| 新加坡 | 34,111 |

| 韩国 | 1,543,564 |

| 斯里兰卡 | 2,880 |

| 叙利亚 | 43,100 |

| 塔吉克斯坦 | 6,290 |

| 大溪地 | 3,500 |

| 台湾 | 258,753 |

| 泰国 | 1,330,672 |

| 土库曼斯坦 | 4,700 |

| 阿拉伯联合酋长国 | 263,100 |

| 乌兹别克斯坦 | 57,500 |

| 越南 | 96,692 |

| 也门 | 4,000 |

| 非洲 | 1,653,058 |

| 阿尔及利亚 | 263,400 |

| 安哥拉 | 29,000 |

| 博茨瓦纳 | 39,200 |

| 布基纳法索 | 1,100 |

| 蒲隆地 | 530 |

| 喀麦隆 | 3,900 |

| 刚果 | 2,400 |

| 埃及 | 294,900 |

| 加蓬 | 5,500 |

| 加纳 | 13,600 |

| 象牙海岸 | 6,000 |

| 肯尼亚 | 13,000 |

| 利比里亚 | 430 |

| 利比亚 | 45,000 |

| 马达加斯加 | 1,850 |

| 马拉维 | 1,540 |

| 毛里求斯 | 10,200 |

| 摩洛哥 | 120,755 |

| 尼日利亚 | 52,000 |

| 留尼旺岛 | 24,233 |

| 塞内加尔 | 6,000 |

| 南非 | 650,620 |

| 苏丹 | 2,500 |

| 坦桑尼亚 | 6,700 |

| 突尼斯 | 47,000 |

| 乌干达 | 4,100 |

| 赞比亚 | 4,100 |

| 津巴布韦 | 1,500 |

| 所有国家 | 85,393,803 |

2013年全球汽车销售区域分布格局

资料来源:OICA

虽然发达国家(如美国)的汽车市场已出现复苏迹象,但预期全球销售增长将主要受发展中国家需求的动力带动,主要为巴西、俄罗斯、印度及中国(「金砖四国」)及亚洲其它国家、拉丁美洲、中东、非洲及其它经济正在处于发展过渡期的国家。凭借其庞大的人口、不断推进的城市化及日益增强的购买力,金砖四国将为汽车市场提供巨大的增长潜力。

三、金融危机对世界汽车产业发展的影响 17

四、世界各国政府汽车产业发展政策比较分析 17

五、中欧与东欧汽车工业的发展概况 21

第二节 近几年中国汽车产销数据同比分析 22

一、2008年国内汽车产销数据分析 22

二、2009年中国汽车产销分析 22

三、2010年中国汽车产销分析 23

四、2011年中国汽车产销分析 23

五、2012-2013年中国汽车产销分析 23

2012年12月,汽车产销形势总体稳定,月度环比和同比呈小幅增长。2012年,汽车产销双双超过1900万辆,同比增幅略高于上年。年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

2012年,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

数据显示,中国汽车销售意外加速增长,2013年,汽车产销2211.68万辆和2198.41万辆,同比增长14.76%和13.87%,比上年分别提高10.2和9.6个百分点。

2012-2013年中国汽车行业产销量统计分析

| 年份 | 产量(万辆) | 销量(万辆) |

| 2012年 | 1927.18 | 1930.64 |

| 2013年 | 2211.68 | 2198.41 |

资料来源:中国汽车工业协会,智研数据中心整理

2014年1-5月我国汽车产销分别完成992.80万辆和983.81万辆,比上年同期分别增长9.4%和9%,增速比上年同期分别下降4.1和3.6个百分点。

2014年1-5月中国汽车行业产销量统计分析

| 年份 | 产量(万辆) | 销量(万辆) |

| 2014年1-5月 | 992.80 | 983.81 |

资料来源:中国汽车工业协会,智研数据中心整理

第三节 2014年中国汽车工业发展现状 24

一、我国汽车市场发展趋好的主要依据 24

二、中国汽车出口形势不容乐观 25

第四节 2007-2014年中国汽车制造行业数据监测分析 26

一、2007-2014年中国汽车制造行业规模分析 26

二、2014年中国汽车制造行业结构分析 29

三、2007-2014年中国汽车制造行业产值分析 31

四、2007-2014年中国汽车制造行业成本费用分析 31

五、2007-2014年中国汽车制造行业盈利能力分析 33

第五节 2014年中国汽车行业发展的问题 34

一、国外贸易保护政策阻碍我国汽车出口 34

二、中国汽车行业自身存在的缺陷 35

三、中国汽车工业面临人才紧缺难题 37

第六节 2014年促进中国汽车行业发展的对策 39

一、紧缩银根政策下汽车行业的应对之策 39

二、中国汽车产业应坚持走精益生产之路 40

三、中国汽车行业发展的战略对策 42

第七节 2014年国内兼并重组分析 43

一、国内整车企业联合与重组 43

二、零部件企业或项目联合与重组 44

三、汽车企业与相关领域联合或重组 45

四、国内企业联合重组发展趋势 46

第二章2014年世界客车行业运行形势解析 48

第一节 2014年世界客车产业运行政策环境解析 48

一、世界客车安全法规特点分析 48

二、国外汽车型式认证制度 49

三、欧洲客车法规和标准 52

四、美国新客车气体排放标准 59

五、日本提高客车燃料效率 60

第二节 2014年世界客车产业运行总况 61

一、世界客车市场格局及产能分析 61

大中型客车不管是从国际竞争格局还是国内目前竞争格局看,垄断竞争是发展趋势。

国际竞争格局:几个龙头企业占据不同细分市场

从客车业最发达的欧洲客车工业看,在轿车需求不断上升过程中,公共交通的需求减少导致对新增客车的需求下降,生产量也相应下滑。客车制造商不得不发展更有效的少量的生产方式,首先采用的措施就是公司兼并,资源整合。通过行业内整合,目前的欧洲客车工业形成六大客车集团:艾瓦巴士(EvoBus)、尼奥曼(NeoMan)、伊萨巴士(Irisbus)、沃尔沃(Volvo)、VDL和斯堪尼亚(Scania)。

从全球看,目前全球大中客制造行业经过兼并和重组后,排名前几家为奔驰、沃尔沃、曼、斯堪尼亚以及马可波罗(奔驰巴西子公司),分别占据不同的细分市场。

2012-2013年全球大客车行业产量统计分析

| 全球大客车产量(辆) | ||

| 2012年 | 2013年 | |

| 欧洲地区 | 51893 | 53355 |

| 美洲地区 | 39506 | 43606 |

| 亚太地区 | 252216 | 243327 |

| 非洲地区 | 5261 | 3865 |

| 合计 | 348876 | 344153 |

资料来源:OICA

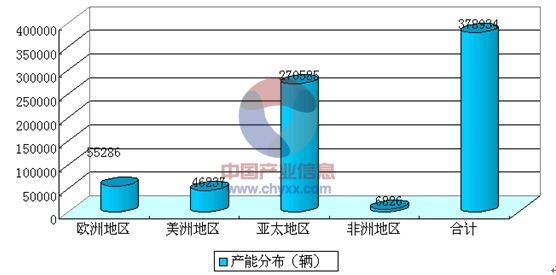

2013年全球大客车行业产能统计分析

| 产能(辆) | |

| 欧洲地区 | 55286 |

| 美洲地区 | 46237 |

| 亚太地区 | 270585 |

| 非洲地区 | 6826 |

| 合计 | 378934 |

资料来源:OICA

2013年全球大客车行业产能统计分析

资料来源:OICA

客车产业主要在欧洲。由于客车起源于欧洲,诞生了世界第一辆客车,经过长期的发展与积累,目前已拥有庞大成熟的客车产业体系,并具有强大的研发能力。主流客车厂商主要是以生产高档客车为主,其主要的市场为欧洲,并出口到北美洲、非洲等地区,是豪华客车的主要生产地,由于其产能有限,西欧客车年产量仅约占世界大中型客车的1/12。

向南美转移。南美洲等国劳动力成本相对西欧便宜,欧洲客车企业在发展成熟后将部分客车生产能力转移到南美,其中客车的主要生产国是巴西。奔驰公司在巴西的工厂是目前全球最大的客车底盘制造厂,沃尔沃和SCANIA在巴西也有一定的经营规模。

随后向亚洲转移。亚洲客车的主要生产国为日本、韩国、印度和中国。日本和韩国客车依靠其各自的特色在国际客车中占有一席之地,但印度客车与中国客车存在着相同的市场和特点,劳动力成本均较低,客车产业开始向中国和印度转移,印度将成为中国客车在国际市场的主要竞争对手。

大中型客车向中国转移的趋势

资料来源:智研数据中心整理

二、世界客车主要应用技术设备情况 63

三、世界客车业更注重节能与环保 65

四、世界客车技术应用情况 66

1、大中型客车新技术应用 66

2、国外客车安全技术浅析 68

3、欧洲客车行业的技术创新 69

4、欧洲大型客车安全性技术及应用状况 70

第三节 2014-2019年世界大中型客车市场发展预测分析 76

一、公共交通将拉动客车需求上升 76

二、世界大中型客车发展趋势 77

三、全球客车市场将进一步扩大 79

第三章2014年中国客车产业整体运行态势分析 80

第一节 2014年中国客车行业亮点分析 80

一、客车行业加速结构调整 80

二、社会资本抄底客车市场 82

三、混合动力客车产业化起步 82

四、政策助力农村客车市场启动 83

五、客车业主要区域市场发展特征 84

六、技术水平及配套环境逐步升级 85

第二节 2014年中国客车行业现状分析 85

一、中国客车产业正在走向世界 85

二、中国客车行业进入转型期 86

三、外资介入中国客车领域 87

四、“中国制造”获得全球客车行业瞩目 87

五、中国本土客车企面临变革 88

六、金融危机催生客车行业格局变动 88

第三节 2014年中国客车国际化发展分析 90

一、中国客车企业实施国际化战略的意义 90

二、我国客车企业国际化取得明显成效 91

三、我国客车安全标准国际化亟待推进 92

四、中国客车国际化进程中面临的挑战 94

五、中国客车开拓国际市场的对策 95

六、中国自主品牌客车发展海外道路宽阔 95

第四节 2014年中国客车市场品牌分析 96

一、中国客车产业品牌发展历程 96

二、中国客车品牌发展解析 102

三、客车企业发展中的品牌靶向力分析 103

四、中国客车品牌建设的对策措施 106

五、中国客车行业的品牌成长 107

第五节 2014年中国客车产业热点问题探讨 108

一、客车企业对标准法规反应迟钝 108

二、客车行业整合状况 108

三、缺乏市场主动权 109

第二部分中国客车市场深度剖析 110

第四章2008-2014年中国客车产业数据统计分析 110

第一节 2008-2014年中国大型客车(车长>10米)产量统计分析 110

一、2008-2014年全国大型客车(车长>10米)产量分析 110

二、2014年全国及主要企业大型客车(车长>10米)产量分析 111

三、2014年大型客车(车长>10米)产量集中度分析 113

第二节 2008-2014年中国中型客车(7米<车长)产量统计分析 114

一、2008-2014年全国中型客车(7米<车长)产量分析 114

二、2014年全国及主要企业中型客车(7米<车长)产量分析 116

三、2014年中型客车(7米<车长)产量集中度分析 118

第三节 2008-2014年中国轻型客车(车长≤7米)产量统计分析 120

一、2008-2014年全国轻型客车(车长≤7米)产量分析 120

二、2014年全国及主要企业轻型客车(车长≤7米)产量分析 121

三、2014年轻型客车(车长≤7米)产量集中度分析 124

第五章2014年中国客车市场运行新形势分析 126

第一节 2014年中国客车市场现状综述 126

一、我国客车市场需求同比分析 126

二、中国客车业订单量统计分析 128

三、政策助力农村客车市场启动 138

第二节 2008-2014年中国客车销售数据分析 144

一、2008-2014年中国客车整车销售数据分析 144

二、2008-2014年中国客车地盘销售数据分析 144

第三节 2008-2014年中国客车按车型划分销售数据分析 145

一、2008-2014年中国大型客车销售情况分析 145

二、2008-2014年中国中型客车销售情况分析 148

三、2008-2014年中国轻型客车销售情况分析 150

第四节 2008-2014年中国客车销售对比分析 153

一、中国客车地区销售情况对比分析 153

二、中国客车销量前十企业统计 157

第五节 2014-2019年中国客车市场潜在情况预测 157

一、新能源客车 157

二、大容量公交车 161

三、农村市场 163

第六节 2014年中国客车市场价格分析 165

一、中国客车行业进入低利润时期 165

二、中国客车市场价格战的原因及特点 166

三、客车企业应关注非价格竞争 167

第七节 2014年中国客车市场营销分析 167

一、中国客车行业的营销环境 167

二、中国客车营销中存在的问题 168

三、客车营销中三种创新营销思路解析 173

四、中国客车营销模式需要理性思考 173

五、新形势下客车企业营销创新解析 177

第六章近几年中国客车进出口数据监测 182

第一节 2014年中国客车进出口贸易综述 182

一、全球客车采购焦点锁定中国 182

二、中国客车企业积极开拓国际市场 187

三、我国客车出口面临的形势 188

四、影响中国进出口贸易的因素分析 188

第二节 2009-2014年中国30座及以上大型客车进出口数据统计情况(87021101) 189

一、30座及以上大型客车进出口数量分析 189

二、30座及以上大型客车进出口金额分析 190

三、30座及以上大型客车进出口国家及地区分析 190

第三节 2009-2014年中国23≤座<30柴油型中型客车进出口数据统计情况(87021102) 191

一、23≤座<30柴油型中型客车进出口数量分析 191

二、23≤座<30柴油型中型客车进出口金额分析 192

三、23≤座<30柴油型中型客车进出口国家及地区分析 192

第四节 2009-2014年中国20≤座≤22柴油客车进出口数据统计情况(87021102) 193

一、20≤座≤22柴油客车进出口数量分析 193

二、20≤座≤22柴油客车进出口金额分析 194

三、20≤座≤22柴油客车进出口国家及地区分析 194

第五节 2009-2014年中国10≤座≤19客车进出口数据统计情况(87029030) 195

一、10≤座≤19客车进出口数量分析 195

二、10≤座≤19客车进出口金额分析 196

三、10≤座≤19客车进出口国家及地区分析 196

第三部分中国客车细分市场分析 198

第七章2014年中国大中型客车市场需求应用调研 198

第一节 2014年中国大中型客车市场综述 198

一、我国大中型客车市场调整步伐加快 198

二、2014年大中型客车市场发展形势 199

三、2014年大型客车主要品牌广告投放监测数据 200

四、“补涨”痕迹明显 大型客车收获意外之喜 201

五、我国大中型客车发展中面临的挑战 202

第二节 国内部分地区大中型客车销售状况 203

一、广东 203

二、浙江 204

三、辽宁 204

四、四川 205

五、上海 205

第三节 大中型客车的设计造型及相关技术因素分析 206

一、国外大中型客车外形造型发展趋势 206

二、中国大中型客车外形造型的发展 206

三、大中型客车外饰品对车身造型的影响 208

四、大中型客车的安全性能设计 209

第四节 中国大中型客车出口情况分析及发展方向 216

一、近年我国大中型客车出口特点 216

二、我国大中型客车出口面临的问题 218

三、我国在世界客车格局中的地位及发展方向 219

第五节 大中型客车发展趋势及前景预测 219

一、当前我国大中型客车行业发展形势展望 219

二、国内大中型客车市场的发展方向 222

三、大中型客车产业未来发展模式及特点 224

四、中国大型客车发展前景看好 225

第八章2014年中国公路客车市场深度聚焦 227

第一节 中国公路客车市场总体概况 227

一、公路客车产品优化分析 227

二、公路建设为给公路客车业发展提供机遇 229

三、中国公路客车行业发展壮大的基础 229

四、休假制度调整对公路客车市场的影响 230

五、我国公路客车行业面临的挑战 232

六、公路客车市场进一步扩张的对策措施 232

第二节 近几年中国公路客车市场分析 233

一、天然气客车进入国内公路客运市场分析 233

二、我国公路客车销量分析 234

三、促进中型公路客车发展的三大市场因素 235

四、中国公路客车市场营销策略分析 236

第三节 双层公路客车 242

一、我国双层客车市场发展现状 242

二、我国双层公路客车的政策环境 244

三、双层客车发展的主要制约因素 245

四、双层客车市场前景分析 247

五、国产双层公路客车的发展策略 247

第四节 中国公路客车发展趋势及前景预测 248

一、公路客车产品趋向优化升级 248

二、公路客车市场前景依然广阔 250

三、高速客车市场潜力巨大 251

第九章2014年中国城市客车市场透析 253

第一节 城市客车发展历程及特点 253

一、中国城市客车发展的三个阶段 253

二、城市客车发展特点解析 254

第二节 中国城市客车市场概况 256

一、中国城市客车需求不断上升 256

二、首部城市客车国家标准初步形成 257

三、促进我国城市客车市场发展的主要因素 259

四、新技术有力推动城市客车行业发展进步 260

五、我国城市公共交通发展存在的主要问题 261

六、我国城市客车发展面临的技术问题 263

第三节 城市公交客车 264

一、公交优先政策推动公交客车市场发展 264

二、我国公交客车行业进入快速发展期 266

三、2014年中国公交客车出口状况 270

四、2014年我国公交客车市场发展剖析 270

五、公交客车发展趋势及市场需求预测 272

六、安全性成公交客车需解决的首要问题 276

第四节 中国城市客车新产品透析 279

一、中国发展节能型城市客车 279

二、低地板城市客车起步 282

三、中国电动城市客车的开发 287

第五节 城市客车行业发展趋势及前景 291

一、我国城市客车行业未来发展趋势 291

二、中国城市客车的现代化趋势 293

三、我国城市客车市场发展前景广阔 295

四、城市公交客车市场将迎来跨越式发展 295

第十章2014年中国旅游客车市场探析 297

第一节 中国旅游客车市场发展现状 297

一、中国旅游客车市场发展势头良好 297

二、我国旅游客车市场发展特点 297

三、海南旅游客车市场火热 298

四、中国旅游客车市场主流产品分析 300

五、“北汽模式”引领旅游客车购车时尚 301

六、旅游客车市场有望借火取暖 303

第二节 促进中国旅游客车行业发展的策略 306

一、加强国内重点区域市场运作 306

二、加强市场及产品的研究及规划 307

三、提高旅游客车产品的技术水平 307

四、加强宣传打造品牌竞争力 308

第三节 中国旅游客车前景趋势预测 308

一、旅游客车产品未来发展趋势 308

二、景观车将成旅游成客车市场新热点 310

三、旅游客车市场前景广阔 311

第四部分中国客车市场竞争态势分析 312

第十一章2014年中国客车市场竞争格局分析 312

第一节 中国客车市场竞争态势 312

一、中国客车市场的竞争主体 312

二、中国客车市场竞争现状 313

三、中国客车行业进入利价比竞争时代 314

四、中国客车与国外客车存在的差异 314

五、国内车企竞相研发新能源客车 317

第二节 客车市场竞争要素分析 320

一、价格要素 320

二、降低油耗 320

三、客车业客户资源竞争 324

第三节 中国客车行业竞争策略 327

一、行业层次竞争策略 327

二、差异化策略提升客车行业竞争力 327

三、二线客车企业品牌竞争策略 329

四、公铁竞争背景下的客车行业应对策略 333

第四节 提升客车行业竞争力的建议 335

一、重视品牌建设 335

二、强化售后服务 335

三、培养核心竞争力 335

四、制造符合需求的产品 336

五、提升内在素质 336

第五节 中国客车市场竞争趋势 337

一、市场战略全面化 337

二、竞争市场细分化 337

三、经营决策科学化 337

四、管理观念前沿化 337

五、企业管理市场化 338

第十二章2014年国外客车企业运行情况分析 340

第一节 荷兰VDL集团 340

一、企业产品分析 340

二、企业制造基地分布情况 342

三、企业品牌发展分析 342

四、企业投资策略分析 343

第二节 VANHOOL 343

第三节 瑞典沃尔沃客车公司 344

第四节 日本三菱扶桑卡客车公司 344

第五节 德国尼奥普兰客车股份有限公司 345

第六节 IRISBUS 345

第七节 MERCEDES-BENZ 346

第八节 IRIZAR 346

第九节 SCANIA-斯堪尼亚 349

第十节 荷兰BOVA客车公司 351

第十三章2014年中国重点客车企业竞争性财务数据分析 352

第一节 郑州宇通客车股份有限公司 (600066) 352

一、企业概况 352

二、企业主要经济指标分析 353

三、企业盈利能力分析 353

四、企业偿债能力分析 354

五、企业运营能力分析 355

六、企业成长能力分析 356

第二节 厦门金龙汽车集团股份有限公司 (600686) 356

一、企业概况 356

二、企业主要经济指标分析 357

三、企业盈利能力分析 358

四、企业偿债能力分析 359

五、企业运营能力分析 360

六、企业成长能力分析 360

第三节 中通客车控股股份有限公司 (000957) 361

一、企业概况 361

二、企业主要经济指标分析 362

三、企业盈利能力分析 363

四、企业偿债能力分析 364

五、企业运营能力分析 365

六、企业成长能力分析 365

第四节 安徽安凯汽车股份有限公司 (000868) 366

一、企业概况 366

二、企业主要经济指标分析 367

三、企业盈利能力分析 367

四、企业偿债能力分析 368

五、企业运营能力分析 369

六、企业成长能力分析 370

第五部分中国客车关联产业透析 371

第十四章2014年中国客车相关联产业运行分析 371

第一节 公路交通业 371

一、我国公路运输业发展概况 371

二、燃油税费改革给公路运输业带来发展机遇 375

三、国家政策支持公路行业投资建设 378

四、未来我国公路建设将保持稳步发展态势 379

第二节 钢铁产业 380

一、全球钢铁工业受到冲击 380

二、我国钢铁行业运行分析 383

三、中国钢铁工业发展简述 391

四、金融危机下中国钢铁业面临的机遇与挑战 393

五、我国钢铁工业存在的问题及发展策略 397

第三节 石化产业 405

一、我国石油化学行业总体运行状况 405

二、国内石化行业运行态势 408

三、金融危机对国内石化行业的影响 409

四、扩大内需市场使化工行业受益 410

五、石化产业调整和振兴规划(2009-2014年) 411

第四节 汽车零部件 418

一、中国汽车零部件产业发展分析 418

二、国内汽车零部件企业业绩回升 422

三、我国汽车零部件进口税率调整 426

四、制约中国汽车零部件工业发展的主要因素 427

五、我国汽车零部件工业的定位及发展趋势 428

第十五章2014年中国客车主要零部件及国内外主要供应商分析 431

第一节 2014年主要客车零部件阐述 431

一、发动机配件 431

二、传动系配件 434

三、制动系配件 438

四、转向系配件 440

五、行走系配件 441

六、电器仪表系配件 446

七、安全防盗 454

八、综合配件 454

第二节 2014年国外主要客车零部件厂商分析 458

一、爱信(AISIN AW) 458

二、德国博世集团 458

三、美国德尔福 460

四、法国法雷奥集团 462

五、美国天合汽车集团 462

第三节 2014年国内主要客车零部件企业分析 465

一、万向集团公司 465

二、上海汇众汽车制造有限公司 465

第六部分中国客车产业前瞻及投资潜力研究 468

第十六章2014-2019年中国客车市场前景趋势分析 468

第一节2014-2019年中国汽车工业发展前景及预测 468

一、2014-2019年中国汽车制造行业预测分析 468

二、我国汽车行业“十二五”规划主要看点 469

三、未来中国汽车产业的发展方向 471

四、中国汽车工业的总体发展趋势 472

五、绿色制造是中国汽车产业发展新方向 475

第二节 2014-2019年中国客车市场发展趋势分析 476

一、客车行业将进行新一轮调整 476

二、客车企业发展趋势 479

三、出口成为客车业发展趋势 480

四、中国客车行业产品技术发展趋势分析 480

五、客车底盘行业发展大有空间 485

第三节 2014-2019年中国客车行业发展方向分析 486

一、发展以人为本的客车产品 486

二、建设节能环保的客车产业 486

三、构建经营环境和谐客车产业链 487

第四节 2014-2019年中国客车行业市场前景预测分析 488

一、中国客车产销预测分析 488

二、中国客车进出口贸易预测分析 489

三、中国客车行业市场盈利预测分析 489

第十七章2014-2019年中国客车行业投资战略研究 492

第一节 2014-2019年中国客车市场投资机会分析 492

一、中国客车业前景无限 492

二、中国农村客运市场商机无限 492

第二节 2014-2019年中国客车行业投资风险及建议 493

一、企业经营风险分析 493

二、行业竞争风险分析 493

三、行业替代技术和产品风险分析 495

四、行业利润风险分析 496

第三节 权威专家投资建议 496

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。