商业物业主要内容包括商业物业管理企业及机构知识、商业物业管理人员素质要求、商业物业管理常用文书的撰写及档案管理等商业物业管理基础知识;客户接待服务、租赁管理、商业物业及设备的维修与养护管理、安全管理、环境卫生管理等管理技能知识;写字楼、酒店、社区会所、商业场所物业管理及物业管理法规、条例等管理实务知识。

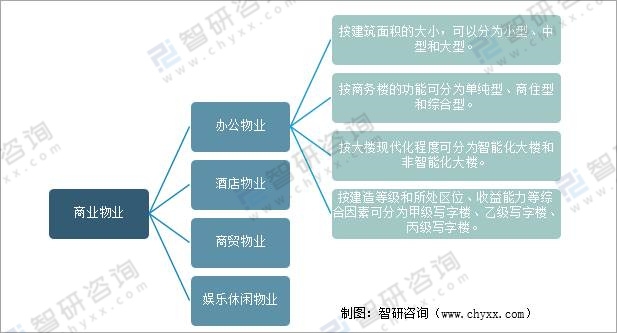

商业物业的类型

资料来源:智研咨询整理

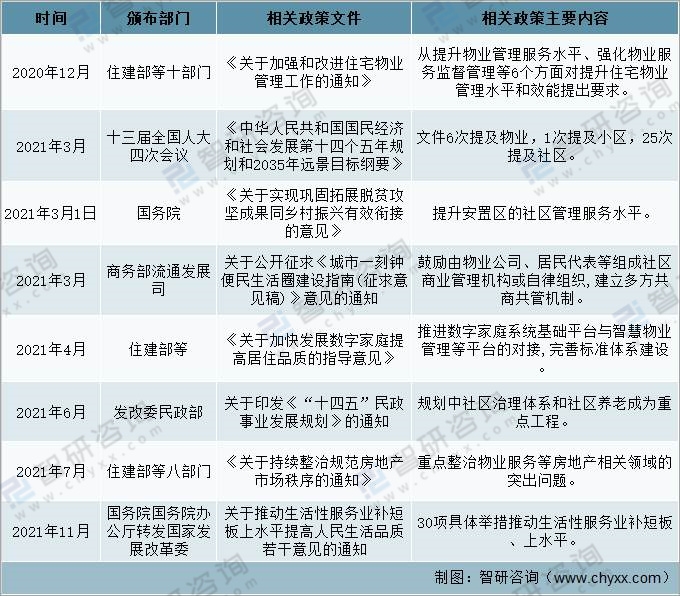

作为房地产企业纷纷布局的第二增长曲线,物业板块在2021年初迎来重大利好。1月5日,住房和城乡建设部、中央政法委、中央文明办等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,着重从融入基层社会治理体系、提升物业管理服务水平、推动发展生活服务业等六个方面对提升住宅物业管理水平和效能提出要求。政策最大的亮点在于放宽了物业企业经营边际,《通知》鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式。这为行业增值服务方面打开了新的方向。可以预见,随着业务范围的扩大,物企经营水平和服务能力将大幅提升。

物管行业中央重要政策

资料来源:智研咨询整理

随着中国政府及相关部门对物管行业相关的政策相继出台,中国各地方政府及相关部门的政策将会根据各地的具体情况而出台,短期将对物管板块形成强力支撑。

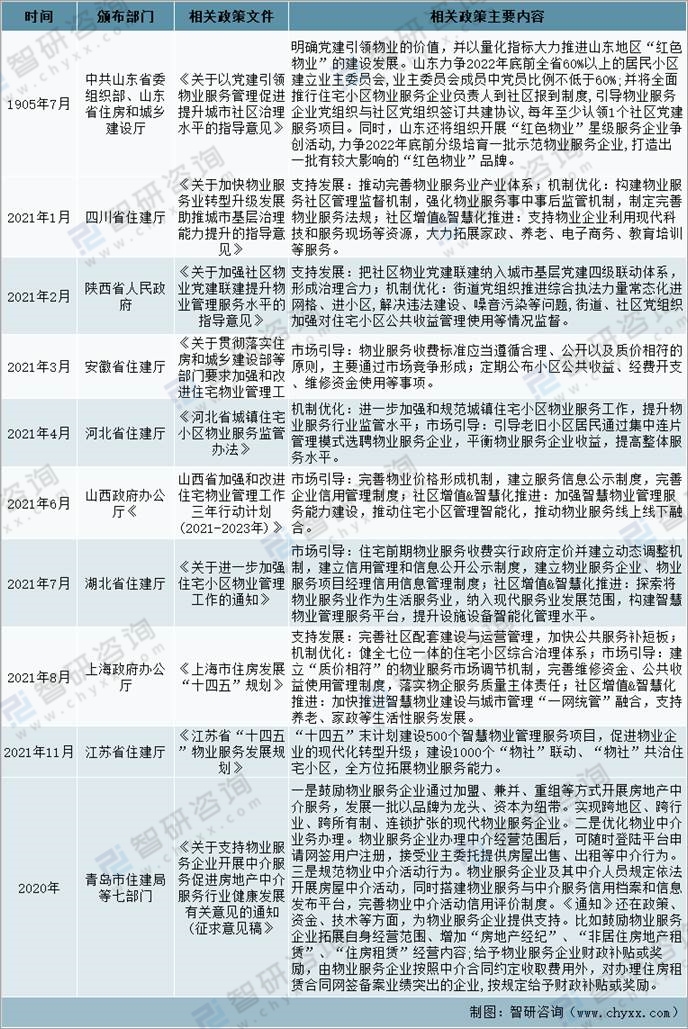

物管行业地方重要政策

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国物业管理行业市场发展调研及未来前景规划报告》

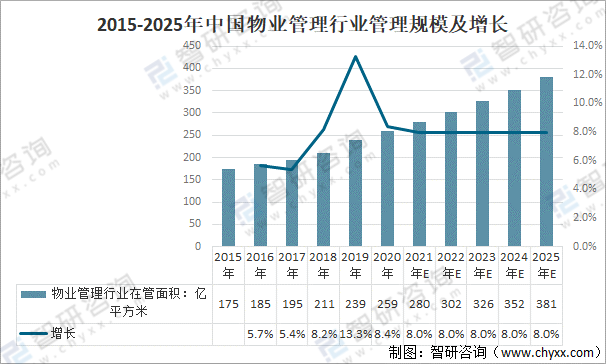

对于物业企业而言,政策明确支持的态度也意味着为行业发展有了坚实的后盾。从外部环境上讲,国家级政策有助于社会加深对物业服务价值的认知,为物业服务企业进一步发展创造机会,同时为行业发展探索指出了方向,比如智慧物业、生活服务等。同时,中国的经济不断发展及城镇化进程加快,成为中国物业管理行业的主要增长驱动因素。2020年中国物业管理行业在管面积从2015年的175亿平方米增长至259亿平方米;预计2021年中国物业管理行业在管面积280亿平方米,同比增长8.0%;预计2025年中国物业管理行业在管面积381亿平方米。

2015-2025年中国物业管理行业管理规模及增长

资料来源:中指研究院、智研咨询整理

从中国物业管理行业经营收入来看,2020年中国物业管理行业经营收入6232亿元,同比增长9.6%;预计2021年中国物业管理行业经营收入6793亿元,同比增长9.0%;预计至2025年中国物业管理行业经营收入将达到9589亿元。

2015-2025年中国物业管理行业经营收入及增长

资料来源:中指研究院、智研咨询整理

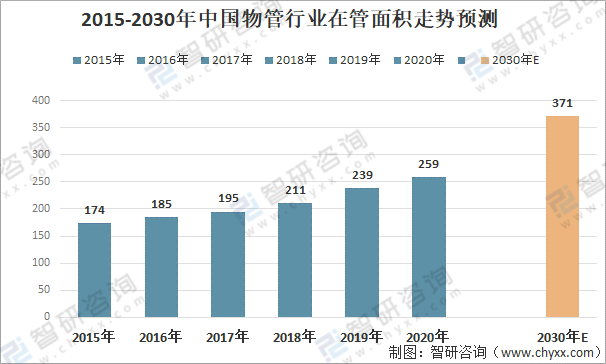

经过40年的发展,中国物业管理行业发生了巨大的变化,从宏观指标来看,物业管理行业稳步发展。2020年中国管理面积259亿平米;随着中国新房交付与存量房渗透率提升,预计至2030年中国管理面积将达到371亿平米。

2015-2030年中国物管行业在管面积走势预测

资料来源:中指研究院、智研咨询整理

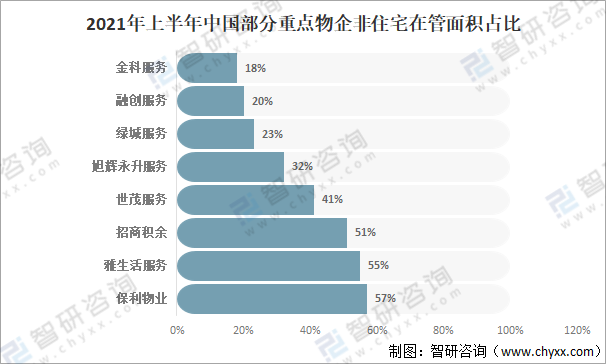

中国重点物管企业拓展多元业态,非住宅在管面积占比持续提升。2021年上半年,中国重点物企业非住宅在管面积:亿平米,占42%,行业未来在非住宅在管面积占比将进一步提升。

2017-2021年上半年中国重点物企业非住宅在管面积及占比

资料来源:中指研究院、智研咨询整理

2021年上半年保利物业非住宅在管面积占57%;雅生活服务非住宅在管面积占55%;招商积余非住宅在管面积占51%;世茂服务非住宅在管面积占41%;旭辉永升服务非住宅在管面积占32%;绿城服务非住宅在管面积占23%;融创服务非住宅在管面积占20%;金科服务非住宅在管面积占18%。

2021年上半年中国部分重点物企非住宅在管面积占比

资料来源:中指研究院、智研咨询整理

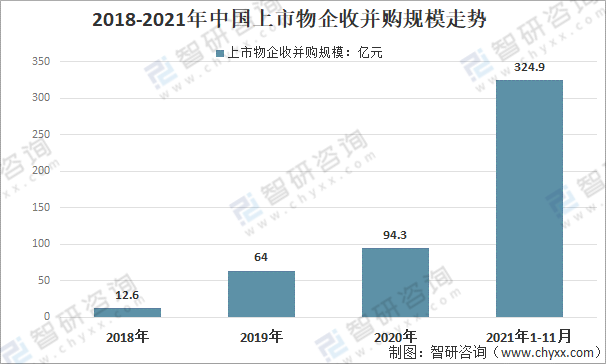

频繁收并购的背后,是整个物业服务行业集中度的提升,收并购和成立合资公司,成为物企外拓发展的新路径。2018年以来,中国上市物企收并购规模在资本热度不断攀升,截止2021年1-11月上市物企收并购金额324.9亿元,创历史新高。

2018-2021年中国上市物企收并购规模走势

资料来源:中物研协、智研咨询整理

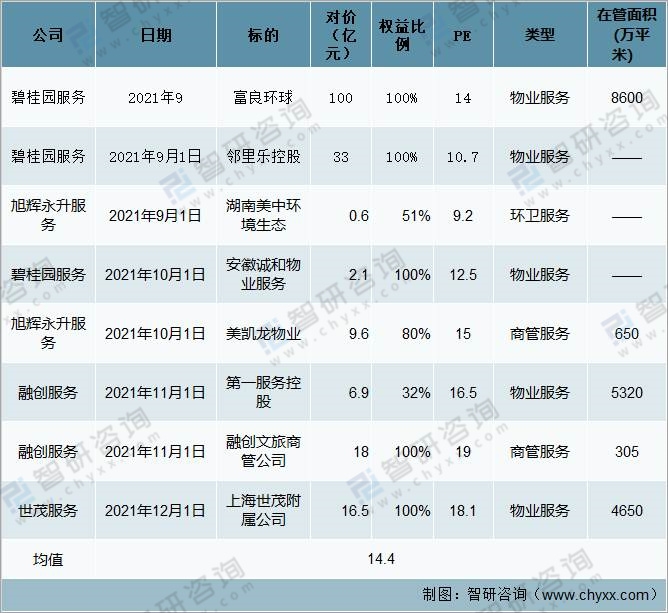

2021年9月以来,碧桂园服务、旭辉永升服务、融创服务及世茂服务相继并购相关商管物业服务企业,在管面积在几百至几千万平米不等。

2021年9月以来重大收并购事件

资料来源:智研咨询整理

2021年部分物业服务企业收并购情况

资料来源:智研咨询整理

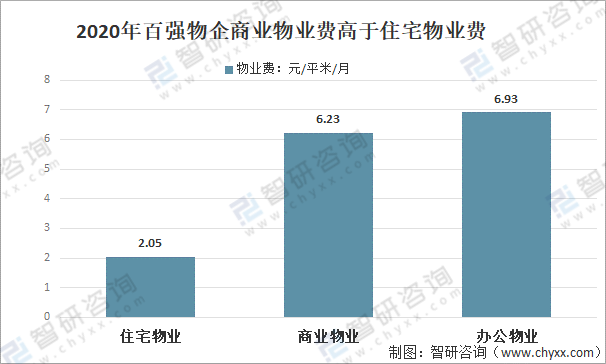

商业物业费在各地区、省份都有不同的指导价,所以具体的收费标准要根据不同的地区来恒定。但全国各省市商业物业费均要比住宅物业费高,2020年百强物企在住宅物业物业费2.05元/平米/月;在商业物业物业费6.23元/平米/月;在办公物业物业费6.93元/平米/月。

2020年百强物企商业物业费高于住宅物业费

资料来源:中指研究院、智研咨询整理

从全业态毛利率来看,中国物企在商管毛利率均高于信管毛利率。2021年上半年,中国华润万象生活住管毛利率17.9%,商管毛利率53.2%,商管毛利高于住管毛利率35.3个百分点;宝龙商业住管毛利率24.7%,商管毛利率34.7%,商管毛利高于住管毛利率10个百分点;中骏商管住管毛利率35.7%,商管毛利率63.8%,商管毛利高于住管毛利率28.1个百分点。

2021年上半年中国部分物企中住管胶商管毛利率对比

资料来源:中指研究院、智研咨询整理

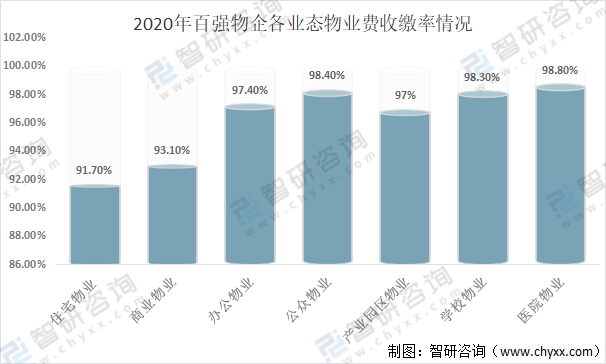

中国住宅物业的物业费收缴率明显要低于其它商业物业的物业费收缴率,2020年中国百强物企在住宅物业的物业费收缴率为91.7%;商业物业的物业费收缴率为93.1%;办公物业的物业费收缴率为97.4%;公众物业的物业费收缴率为98.4%;产业园区物业的物业费收缴率为97%;学校物业的物业费收缴率为98.3%;医院物业的物业费收缴率为98.8%。

2020年百强物企各业态物业费收缴率情况

资料来源:中指研究院、智研咨询整理

中国购物中心作为中国线下最核心的消费场景,随着城镇化的推进以及人口持续的增长,2020年中国在管现有购物中心面积8.3亿平米,其中:2万方以下购物中心面积2.6亿平米,2万方及以上现有购物中心面积5.7亿平米;预计未来5年中国在管购物中心面积11.6亿平米,其中:2万方以下购物中心面积3.3亿平米,2万方及以上现有购物中心面积8.3亿平米。

2015-2025年中国现有购物中心面积走势预测(单位:亿平米)

资料来源:弗若斯特沙利文、智研咨询整理

随着中国现有购物中心面积的增长,中国商业运营现有经营管理收入也呈增长趋势,2020年中国商业运营总收入8369亿元,其中商业运营收入2059亿元、租金收入6310亿元。预计随着新购物中心面积增长有望推动商业运营规模进一步增长,预计至2025年中国商业运营总收入高达12561亿元。

2015-2025年中国商业运营现有经营管理收入走势预测

(注:租金收入包括所有商业广场和商业街的租金,商业运营收入包括咨询服务,招商服务,物业管理服务,增值服务等收入)

资料来源:弗若斯特沙利文、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国物业管理行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国数码喷印墨水生产工艺流程、产业链、供需现状、市场规模、竞争格局及未来发展趋势分析:环保化转型全面加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年四川省救护车市场分析:成都市上牌量位居首位,达118辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国救护车品牌份额分析:江改上牌量位居首位,达459辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2026年中国水产品加工行业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:规模以上加工企业仅占28.99%,市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国智能半导体传输系统行业政策、产业链、市场规模、竞争格局及发展趋势分析:需求持续放量,本土厂商加速国产替代[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国救护车车型结构分析:轻型客车上牌量达3395辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)